Аннотация. В рамках статьи рассмотрено понятие прогнозирования. В частности, определено, что прогнозирование создает научные оценки, основанные на надежных данных и критическом анализе. Рассмотрено понятие эконометрических моделей прогнозирования, которые строятся на основе экономических данных с помощью методов статистического выводы и основаны на экономических теориях, которые предполагают оптимизацию поведения со стороны экономических агентов. Достаточно подробно изучена аддитивная модель прогнозирования прибыли, которая базируется на исследовании временного ряда, получении количественного выражения каждой компоненты и использовании полученных данных в прогнозировании будущих значений ряда или построении модели взаимосвязи двух и более временных рядов. Финансовый прогноз позволяет предприятиям прогнозировать будущие финансовые показатели в соответствии с установленными стандартами.

Прогноз – это прогноз будущего, основанный на определенном наборе обстоятельств, которые могут быть связаны с прошлыми или настоящими данными. Информационные технологии и системы оказали большое влияние на финансовый анализ. Дианов Д. указывает, что «появление баз данных и современный инструмент аналитики сглаживают весь процесс» [1, с.78].

Прогнозирование – это инструмент планирования, который помогает менеджменту в его попытках справиться с неопределенностью будущего, опираясь главным образом на данные прошлого и настоящего и провести анализ тенденций.

По сути, прогнозирование создает научные оценки, основанные на надежных данных и критическом анализе. Финансовое прогнозирование позволяет прогнозировать будущие доходы и расходы предприятия. Часто прогнозы следуют годовой модели, предлагая оценки на 12 месяцев вперед. Компания может сделать статический прогноз в начале каждого календарного года или реализовать скользящий прогноз. Чтобы начать прогнозировать финансы, необходимо сначала начать с прогнозирования расходов. Из прогноза расходов можно спроецировать доход компании.

Прогнозирование включает в себя немного гипотез. Просто необходимо убедиться, что догадка имеет значительные данные и анализ для ее подкреплен. Прогнозирование позволяет компаниям лучше планировать свои дальнейшие шаги. Крупные предприятия могут иметь целые команды людей, ответственных за финансовое прогнозирование. Управление большим бизнесом требует опыта и предусмотрительности. Тем не менее, Дж. Каан указывает, что даже малые предприятия могут извлечь выгоду из знаний, которые предоставляет финансовое прогнозирование [2, с.34].

Прогнозирование позволяет предприятиям создавать точные бюджеты. Прогноз – это прогноз будущего, основанный на определенном наборе обстоятельств, которые могут быть связаны с прошлыми или настоящими данными. Оно предполагает разработку будущих оценок после тщательного анализа различных тенденций. Другими словами, прогнозирование – это пошаговый процесс предсказания будущего. В финансах

менеджеры используют различные методы финансового прогнозирования, чтобы предвидеть будущие тенденции и получить наиболее точные цифры. Полученные отчеты называются финансовыми прогнозами.

Финансовое прогнозирование является основой принятия решений в организации. Оно предоставляет информацию о будущих аспектах бизнеса, вокруг которых разрабатываются стратегии и осуществляется планирование. В рамках финансового прогнозирования разрабатывают будущие оценки с помощью таких отчетов, как прогнозируемый отчет о прибылях и убытках, прогнозируемый отчет о движении денежных средств и т. д. Компания оценивает / прогнозирует две основные вещи в финансовом прогнозе: будущий доход и будущие расходы. С помощью эконометрических моделей возможно применять прогнозирование к любому временному ряду данных. С помощью финансовых прогнозов можно понять уровень производства, необходимые средства, потребность в оборотных средствах и общую, долгосрочную операционную эффективность бизнеса. Ожидаемый рост продаж может быть установлен, чтобы знать прибыльность. В конечном счете это помогает принимать важные инвестиционные решения, а также контролировать неопределенные события и связанные с ними риски [3, с.105].

В общем, финансовые прогнозы делаются двумя способами. Это: количественные и качественные прогнозы. Количественные прогнозы используют анализ большого количества исторических данных для выявления тенденций и закономерностей. Количественные прогнозы, вообще говоря, менее подвержены искажениям, чем спекулятивные прогнозы. Однако, если исторических данных не так много, количественный метод становится менее эффективным. Вот почему количественные и спекулятивные прогнозы часто используются в тандеме. Примерами количественных методов прогнозирования являются:

- проформа финансовой отчетности в основном использует показатели продаж и ожидаемые затраты предыдущих лет в качестве основы для составления прогнозов;

- анализ временных рядов. Прогноз временных рядов – это популярный метод количественного прогнозирования, который включает в себя сбор данных в течение определенного периода с целью выявления тенденций. Анализ временных рядов является одним из самых простых способов использования и может быть достаточно точным, особенно в краткосрочной перспективе;

- причинно-следственный метод. В методе причинно-следственных связей прогнозист ищет причинно-следственные связи переменных с другими переменными, такими как изменение располагаемого дохода потребителей, уровень потребительского доверия, процентные ставки, безработица и т. д. Этот метод использует временные ряды из прошлого для многих соответствующих переменных, на основе которых создается прогноз.

Холт Роберт Н. отмечает, что «прогнозирование – это то, что делается на основе интуиции и опыта» [4, с.96]. Человеческий разум способен видеть связи между событиями и понимать контекст так, как не могут понять компьютеры, однако люди также склонны к определенным предубеждениям, которые затрудняют обработку и анализ больших объемов данных. Спекулятивные прогнозы лучше всего использовать в малом бизнесе с небольшим количеством или отсутствием исторических данных.

Прогноз предполагает разработку будущих оценок после тщательного анализа различных тенденций. Другими словами, прогнозирование – это пошаговый процесс предсказания будущего. В финансах менеджеры используют различные методы финансового прогнозирования, чтобы предвидеть будущие тенденции и получить наиболее точные цифры. Полученные отчеты называются финансовыми прогнозами [5, с.78].

Финансовое прогнозирование является основой принятия решений в организации. Оно предоставляет информацию о будущих аспектах бизнеса, вокруг которых 58

разрабатываются стратегии и осуществляется планирование. Существует два способа разработки финансового прогнозирования с использованием либо качественного метода, либо количественного метода. Качественные методы используют не поддающиеся количественной оценке или измерению данные для целей прогнозирования. При этом менеджер придает должное значение мнению потребителя или экспертному суждению для получения приемлемых результатов. Эти методы широко используются, когда прошлые данные недоступны. Например, было бы разумно исследовать предпочтения потребителей

при запуске нового продукта на рынок.

Некоторыми из качественных методов являются:

- мнения ключевых сотрудников имеют большое значение. Например, отдел продаж вступает в контакт с клиентами и, таким образом, они лучше знают их потребности и требования;

- в рамках метода исполнительных мнений мнения экспертов различных отделов,

таких как производство, продажи, закупки и операции, используются для прогнозирования и прогнозирования будущего.

Метод «Дельфи» формируется вокруг структурированного метода. Посредник должен облегчить весь этот процесс получения прогнозов от группы экспертов. Первый этап этого метода включает сбор данных с помощью вопросников. Там есть несколько этапов. Анализ данных проводится на каждом этапе. Таким образом, результат предыдущих этапов составляет основу следующего этапа. Процесс сбора и анализа

итераций продолжается до тех пор, пока они не достигнут консенсуса. Следовательно,

менеджеры предпочитают метод «Дельфи» только для долгосрочных прогнозов, учитывая

количество времени и усилий, необходимых для этой методики. Мнения экспертов

обобщаются с помощью формулы:

∑^=1^∗^

= ∑^=1^

(1)

Где: ^ - оценка относительной важности (в баллах), выставленная i-м экспертом j-му

элементу;

^ - коэффициент компетентности -го эксперта, учитывающий степень знакомства с

обсуждаемым вопросом (Кз) и аргументированность ответа (Ка): 3+

(2)

^ = 2

Где: i=1…m - номера экспертов;

m - число экспертов;

j=1…n - номера изучаемых элементов;

n - число элементов древа целей.

Среднее значение ответа варьирует между 1 и 100 баллами. Чем больше ̅, тем важнее элемент.

Прогнозирование референтного класса основано на человеческом суждении. В соответствии с этим методом исследователь предсказывает будущее в соответствии с аналогичными сценариями в других местах или временах. Исследователь выносит суждение об ожидаемом результате планируемого действия в будущем [6, с.102]. Для расчетов используется формула Хартли:

I = (3)

Где: I – истинность прямых и обратных логических высказываний;

W – – количество элементов в множестве;

- коэффициент эмерджентности, названный автором в честь Хартли

коэффициентом эмерджентности Хартли.

При написании сценария команда исследователей генерирует наиболее вероятные сценарии в соответствии с различными другими сценариями. Сначала рассчитывают исходы различных сценариев, а затем разрабатывает наиболее вероятные сценарии.

В количественных методах используют прошлые наблюдения для составления прогнозов. Обычно исследователь манипулирует и анализирует существующие количественные данные с помощью различных количественных и статистических инструментов, чтобы получить наиболее точные результаты [7, с.23].

Эконометрические модели строятся на основе экономических данных с помощью методов статистического вывода. Эти модели обычно основаны на экономических теориях, которые предполагают оптимизацию поведения со стороны экономических агентов. Основными данными, используемыми при построении эконометрических моделей, являются наблюдения за ценами и количествами. Эти данные могут быть временными рядами или поперечными сечениями или некоторой комбинацией этих двух (панельные данные). Данные показывают фактические покупки фирм или домохозяйств на некотором уровне агрегирования. Потребители покупают различные количества товаров (товаров для непосредственного потребления или для использования в производстве других товаров) по различным наборам относительных цен и доходов или выпуска.

Уравнения, которые оцениваются по данным, обычно выводятся из условий первого порядка из задачи оптимизации (например, максимизация полезности или прибыли). Таким образом, данные о поведении (покупках товаров) используются для вывода базовой структуры технологии или вкусов. Как только базовая структура известна, модель может быть использована для прогнозирования количества конкретного товара, который будет потребляться при любом наборе относительных цен и доходов или выпуска. Другими словами, весь график выводится из дискретного набора наблюдений за поведением агента.

В каузальном методе или методе причин и следствий изучают связь одной переменной с другой соответствующей переменной. Следовательно, изменение одного элемента вызывает такое же изменение в другом. Регрессионный анализ является широко используемым причинно-следственным методом. Далее его можно разделить на: простой метод линейной регрессии и метод множественной регрессии.

Простая линейная регрессия фокусируется на распределении двух переменных. Здесь изучают двумерные распределения и вычисляет оценочные значения зависимой переменной в соответствии со значениями независимой переменной.

Метод множественной регрессии – это расширение простого регрессионного метода, когда переменная зависит от нескольких переменных / факторов [19, с.105]. Например, продажи могут зависеть не только от одной переменной. Анализ одного или нескольких из этих факторов определяет прогнозы продаж. Некоторые другие примеры причинноследственных методов финансового прогнозирования:

- прогноз продаж прокладывает путь для получения четкой картины ожидаемых будущих продаж, с помощью которой менеджер может спрогнозировать финансовые потребности фирмы. Любое изменение объема продаж окажет значительное влияние на другие переменные баланса, в частности на активы и пассивы, таким образом, крайне важно сделать прогноз продаж и установить его связь с другими переменными как можно точнее;

- методы временных рядов. Это еще один популярный количественный метод. Он включает в себя сбор данных за различные периоды для выявления тенденций. Затем анализируют тенденции, чтобы получить прогнозы в основном на краткосрочную перспективу. Например, простое усреднение и экспоненциальное сглаживание являются популярными методами построения временных рядов [8, с.63].

Финансовая отчетность является еще одним важным инструментом в руках менеджера, особенно когда происходит поглощение/ слияние или в момент образования новой компании. Поэтому инвесторы нуждаются в этих данных, прежде чем предоставлять необходимый капитал фирме. Эти ведомости охватывают расходы и показатели продаж за предыдущие два-три года после исключения некоторых единовременных затрат.

Прогнозируемый отчет о движении средств представляет собой данные о дальнейшем приобретении средств из различных источников и их применении в активах или погашении долгов и т.д. Это помогает понять влияние на оборотный капитал путем установления взаимосвязи между источниками и использованием средств.

С другой стороны, в прогнозируемом отчете о движении денежных средств основное внимание уделяется притоку и оттоку денежных средств. Он охватывает статьи, которые приводят к реализации денежных средств или расходам в денежной форме. Это подробный отчет о прогнозируемых денежных потоках, генерируемых в результате операционной деятельности, инвестиционной деятельности и финансовой деятельности. Поэтому он оказывается полезным инструментом для прогнозирования финансовых потребностей компании [9, с.34].

Прогноз отчета о прибылях и убытках – это прогноз отчета о прибылях и убытках предприятия. Используют цифры из прогнозов затрат, прогнозов продаж и прогнозов отчета о движении денежных средств [11, с.45].

Прогнозное значение отдельных статей доходов, расходов и финансовых результатов исчисляются путем умножения определенной ранее прогнозной величины выручки на соответствующий показатель их удельного веса.

Piпр = Nпр*УВiпр (5)

Где Pjnp - прогнозное значение отдельных статей отчета; Nnp - прогнозное значение выручки; УВiпр - удельный вес отдельных статей доходов, расходов, финансовых результатов в выручке от продаж, выбранных в качестве прогнозного.

Современная экономическая прогностика насчитывает большое число разнообразных методов и приемов прогнозирования на базе динамических (или временных) рядов. Пространственные данные – это совокупность данных по исследуемому экономическому показателю, полученных от разных однотипных объектов, относящихся к определенному моменту времени. Временные ряды представляют собой совокупность данных какого- либо показателя в течение определенного периода времени. Значения временного ряда формируются под влиянием определенных групп факторов:

- факторы, влияющие на формирование тенденции ряда (T);

- факторы, влияющие на формирование циклических колебаний ряда (S);

- случайные факторы модели (E).

Аддитивная модель временного ряда, которая будет использована в нашем исследовании, имеет следующий вид уравнения:

Y = T + S + E (4)

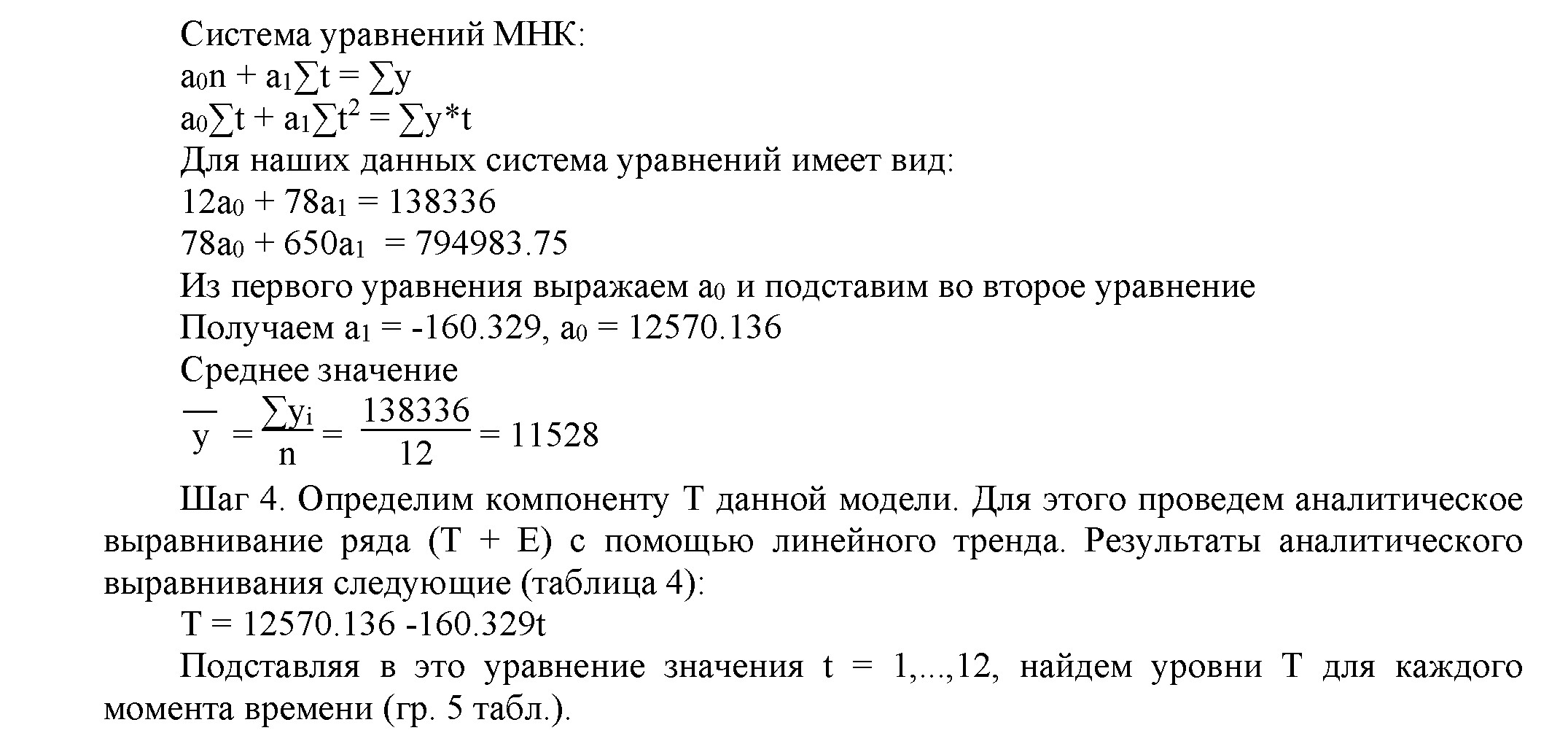

Основной задачей исследования временного ряда является получение количественного выражения каждой компоненты и использование полученных данных в прогнозировании будущих значений ряда или построение модели взаимосвязи двух и более временных рядов. При регрессионном анализе данных необходимо получить такие оценки, которые позволят провести прогноз с высоким уровнем точности и вероятности. Для получения наилучших результатов по методу наименьших квадратов (МНК) необходимо выполнение условий Гаусса - Маркова (предпосылки МНК). Построение аддитивной модели временных рядов выполняется в 6 этапов.

Используем расчет параметров уравнения способом от условного нуля для формирования аддитивной модели прогноза выручки компании.

Шаг 1. Проведем выравнивание исходных уровней ряда методом скользящей средней (таблица 1). Для этого:

1. Найдем скользящие средние (гр. 3 таблицы). Полученные таким образом выровненные значения уже не содержат сезонной компоненты.

2. Найдем оценки сезонной компоненты как разность между фактическими уровнями ряда и центрированными скользящими средними (гр. 4 табл.).

Таблица 1 - Выравнивание исходных уровней ряда методом скользящей средней выручки компании, тыс.тнг.

|

Период |

t |

yt |

Скользящая средняя |

Оценка сезонной компоненты |

|

1 |

2 |

3 |

4 |

5 |

|

I квартал 2018 г. |

1 |

14523 |

- |

- |

|

II квартал 2018 г. |

2 |

14630 |

14114,8 |

515,3 |

|

II квартал 2018 г. |

3 |

13896 |

13954 |

-58 |

|

IV квартал 2018 г. |

4 |

13410 |

13412,3 |

-2,3 |

|

I квартал 2019 г. |

5 |

13880 |

12902,3 |

977,8 |

|

II квартал 2019 г. |

6 |

12463 |

12263,8 |

199,3 |

|

III квартал 2019 г. |

7 |

11856 |

11231,3 |

624,8 |

|

IV квартал 2019 г. |

8 |

10856 |

10231,3 |

624,8 |

|

I квартал 2020 г. |

9 |

9750 |

9232 |

518 |

|

II квартал 2020 г. |

10 |

8463 |

8205,5 |

257,5 |

|

III квартал 2020 г. |

11 |

7859 |

- |

- |

|

IV квартал 2020 г. |

12 |

6750 |

- |

- |

Шаг 2. Используем оценки сезонной компоненты для расчета значений сезонной компоненты S. Для этого найдем средние за каждый квартал (по всем годам) оценки сезонной компоненты Si. В моделях с сезонной компонентой обычно предполагается, что сезонные воздействия за период взаимопогашаются. В аддитивной модели это выражается в том, что сумма значений сезонной компоненты по всем кварталам должна быть равна нулю (таблица 2).

Таблица 2 - Расчет значений сезонной компоненты S

|

Показатели |

1 |

2 |

3 |

4 |

|

1 |

- |

515,25 |

-58 |

-2,25 |

|

2 |

977,75 |

199,25 |

624,75 |

624,75 |

|

3 |

518 |

257,5 |

- |

- |

|

Всего за период |

1495,75 |

972 |

566,75 |

622,5 |

|

Средняя оценка сезонной компоненты |

747,875 |

324 |

283,375 |

311,25 |

|

Скорректированная сезонная компонента, Si |

331,25 |

-92,625 |

-133,25 |

-105,375 |

Для данной модели имеем:

747.875 + 324 + 283.375 + 311.25 = 1666.5

Корректирующий коэффициент: k=1666.5/4 = 416.625

Рассчитываем скорректированные значения сезонной компоненты Si и заносим полученные данные в таблицу 3.

Шаг 3. Исключим влияние сезонной компоненты, вычитая ее значение из каждого уровня исходного временного ряда. Получим величины T + E = Y - S (гр. 4 табл.). Эти значения рассчитываются за каждый момент времени и содержат только тенденцию и случайную компоненту (таблица 3).

Таблица 3 - Исключение влияния сезонной компоненты

|

t |

y |

t2 |

y2 |

t*y |

y(t) |

(yi- y )2 |

(y-y(t))2 |

|

1 |

14191,75 |

1 |

201405768,063 |

14191,75 |

12409,807 |

7095564,06 |

3175319,16 |

|

2 |

14722,62 |

4 |

216755686,891 |

29445,25 |

12249,479 |

10205628,8 |

6116451,91 |

|

3 |

14029,25 |

9 |

196819855,563 |

42087,75 |

12089,15 |

6256251,56 |

3763987,18 |

|

4 |

13515,37 |

16 |

182665361,391 |

54061,5 |

11928,822 |

3949659,39 |

2517151,75 |

|

5 |

13548,75 |

25 |

183568626,563 |

67743,75 |

11768,493 |

4083430,56 |

3169315,17 |

|

6 |

12555,62 |

36 |

157643719,141 |

75333,75 |

11608,164 |

1056013,14 |

897681,748 |

|

7 |

11989,25 |

49 |

143742115,563 |

83924,75 |

11447,836 |

212751,563 |

293129,462 |

|

8 |

10961,37 |

64 |

120151741,891 |

87691 |

11287,507 |

321063,891 |

106362,115 |

|

9 |

9418,75 |

81 |

88712851,563 |

84768,75 |

11127,178 |

4448935,56 |

2918727,66 |

|

10 |

8555,625 |

100 |

73198719,141 |

85556,25 |

10966,85 |

8835013,14 |

5814004,98 |

|

11 |

7992,25 |

121 |

63876060,063 |

87914,75 |

10806,521 |

12501528,0 |

7920122,14 |

|

12 |

6855,375 |

144 |

46996166,391 |

82264,5 |

10646,193 |

21833424,3 |

14370297,5 |

|

Итого |

138336 |

650 |

1675536672,219 |

794983,75 |

138336 |

80799264,2 |

51062550,8 |

|

t |

yt |

Si |

yt - Si |

T |

T + Si |

E = yt - (T + Si) |

E2 |

E/yt |

|E|/yt |

|

1 |

14523 |

331,25 |

14191,75 |

12409,80 |

12741,05 |

1781,943 |

3175319 |

0,123 |

0,123 |

|

2 |

14630 |

-92,625 |

14722,62 |

12249,47 |

12156,85 |

2473,146 |

6116451 |

0,169 |

0,169 |

|

3 |

13896 |

-133,25 |

14029,25 |

12089,15 |

11955,9 |

1940,1 |

3763987 |

0,14 |

0,14 |

|

4 |

13410 |

-105,375 |

13515,37 |

11928,82 |

11823,44 |

1586,553 |

2517151 |

0,118 |

0,118 |

|

5 |

13880 |

331,25 |

13548,75 |

11768,49 |

12099,74 |

1780,257 |

3169315 |

0,128 |

0,128 |

|

6 |

12463 |

-92,625 |

12555,62 |

11608,16 |

11515,53 |

947,461 |

897681,7 |

0,076 |

0,076 |

|

7 |

11856 |

-133,25 |

11989,25 |

11447,83 |

11314,58 |

541,414 |

293129 |

0,0457 |

0,0457 |

|

8 |

10856 |

-105,375 |

10961,37 |

11287,50 |

11182,13 |

-326,132 |

106362,1 |

-0,03 |

0,03 |

|

9 |

9750 |

331,25 |

9418,75 |

11127,17 |

11458,42 |

- 1708,428 |

2918727 |

-0,175 |

0,175 |

|

10 |

8463 |

-92,625 |

8555,625 |

10966,85 |

10874,22 |

- 2411,225 |

5814004 |

-0,285 |

0,285 |

|

11 |

7859 |

-133,25 |

7992,25 |

10806,52 |

10673,27 |

- 2814,271 |

7920122 |

-0,358 |

0,358 |

|

12 |

6750 |

-105,375 |

6855,375 |

10646,19 |

10540,81 |

- 3790,818 |

1437029 7 |

-0,562 |

0,562 |

|

0 |

5106255 0 |

-0,61 |

2,209 |

Таблица 4 – Определение компоненты T аддитивной модели

63

Шаг 5. Найдем значения уровней ряда, полученные по аддитивной модели. Для этого прибавим к уровням T значения сезонной компоненты для соответствующих кварталов (гр. 6 табл.) (таблица 5).

|

t |

Y |

(yi- y )2 |

|

1 |

14523 |

8970025 |

|

2 |

14630 |

9622404 |

|

3 |

13896 |

5607424 |

|

4 |

13410 |

3541924 |

|

5 |

13880 |

5531904 |

|

6 |

12463 |

874225 |

|

7 |

11856 |

107584 |

|

8 |

10856 |

451584 |

|

9 |

9750 |

3161284 |

|

10 |

8463 |

9394225 |

|

11 |

7859 |

13461561 |

|

12 |

6750 |

22829284 |

|

Итого |

138336 |

83553428 |

Таблица 5 – Расчет значений уровней ряда, полученных по аддитивной модели

64

|

Выручка, тыс. тенге |

6750 |

10485.864 |

10325.535 |

10165.207 |

Из данных таблицы видно, что прогноз выручки положительный и она будет снижаться незначительно в ближайшие три года. Однако, необходимо учитывать, что экономисты прогнозируют, что кризис, вызванный коронавирусом будет влиять на экономику еще два года. Но потом, ситуация нормализуется, и компания сможет восстановить свое финансовое положение.

Далее сформулирована аддитивная модель расходов компании.

Уровни прогнозирования представлены в таблице 7 ниже.

|

t |

yt |

Скользящая средняя |

Оценка сезонной компоненты |

|

1 |

10485 |

- |

- |

|

2 |

8665 |

- |

- |

|

3 |

4476 |

- |

- |

Таблица 7 - Выравнивание исходных уровней ряда методом скользящей средней расходов компании, тыс.тнг.

65

Из данных таблицы видно, что у компании в 2021 году произойдет рост расходов и их постепенное снижение к 2023 году.

Данные прогноза выручки и основных расходов используем в пп.3.3 третьей главы для прогноза финансовых результатов.

В принципе, большинство прогнозов просто экстраполируются из прошлых тенденций. Легко предположить, что:

- то, что произошло в прошлом, является наиболее вероятным исходом для сценария в будущем;

- наиболее вероятный исход – это единственный, который произойдет;

- маловероятные результаты не стоит рассматривать [12, с.29].

Если в последние годы организация росла примерно на 5% в год, то в ближайшие годы предполагается, что этот процент будет таким же, с небольшими вариациями, чтобы учесть потенциал, оптимизм, ожидания и другие специфические факторы. Но будущее редко подражает прошлому, особенно учитывая быстро развивающиеся законы и правила, геополитические порядки и экономические влияния [13, с.87].

Точность важна, когда речь заходит о прогнозах, бизнес-планах и финансовых моделях. Тщательность изучения и моделирования каждого входного материала может определить, насколько точен прогноз.

Уоррен Баффет однажды сказал, что предпочитает быть в чем-то правым, а не совсем неправым. У.Баффет, один из самых известных инвесторов в истории, предпочитал пользоваться бумагой, карандашом, калькулятором и главным образом своим острым инстинктом инвестора для составления финансовых прогнозов.

В построении модели прогноза существует внутренняя напряженность между тем, чтобы сделать модель реалистичной и сохранить ее простой и надежной.

Применяя метод «процента от продаж» при построении отчета о прибылях и убытках целесообразно учитывать ряд дополнительных положений: в случае убыточности предприятия вместо метода «процент от продаж», в данном случае это был расчет удельного веса, логичнее применить метод формул. Например:

66

ПЧ

Rпродаж = (5)

(6)

ПЧпр=Vпр∙Rпродаж

Где ПЧпр – прогнозное значение чистой прибыли (убытка);

- пр – прогнозное значение выручки.

Rпродаж – рентабельность (убыточность) продаж (отчетного года, среднее значение за отчетный период, выровненное значение).

Есть три шага, которые необходимо выполнить в ходе организации прогнозирования:

- собрать прошлые финансовые отчеты. Нужно будет посмотреть на прошлые финансы, чтобы спрогнозировать доход, денежный поток и баланс;

- решить, как будут осуществляться прогнозы. Помимо прошлых записей, есть и другие данные, на которые можно опереться, чтобы сделать прогнозы более точными [14, с.67].

Нужно собрать прошлые финансовые отчеты, чтобы видеть, как бизнес развивался с течением времени, а затем спроецировать это развитие на будущее. Бухгалтер или бухгалтерское программное обеспечение должны генерировать финансовые отчеты. Нужна полная бухгалтерия, чтобы получить историю транзакций, на которой основывается финансовая отчетность [15, с.17].

В зависимости от того, какие ресурсы будет решено использовать, тип создаваемого прогноза будет находиться между двумя полюсами—историческим и научно обоснованным. Почти каждый финансовый прогноз включает в себя немного исторических прогнозов и немного научно обоснованных. Цель состоит в том, чтобы создать реалистичный, полезный прогноз. Когда используют финансовую историю для построения будущего, это историческое прогнозирование. Исследуют последние несколько годовых отчетов о доходах, отчетах о движении денежных средств и балансовых отчетах, чтобы увидеть, как быстро компания развивалась в прошлом. Исходя из этого, можно сделать предположение о том, как будут меняться показатели в будущем [16, с.45].

Преимущество этого заключается в том, что это относительно легко сделать и не требует много времени, денег или опыта. Недостатком является то, что используют только информацию о своем собственном бизнесе, а не смотрят на более широкие рыночные тенденции - например, на то, что делали конкуренты. Историческое прогнозирование – хороший метод, если прогнозируют скромный рост или создают быстрый и неточный прогноз для собственного использования - а не создают презентацию для потенциальных инвесторов. Когда проводят исследование более широких рыночных тенденций, то используют научно обоснованное прогнозирование. Можно изучить, как развивалась отрасль за последние десять лет, изучить новые технологии и потребительские тенденции или попытаться измерить прогресс конкурентов. Можно изучить как подобные компании, планировали свой собственный рост [17, с.47].

Преимущество прогнозирования, основанного на исследованиях, заключается в том, что можно получить детальное представление о том, как бизнес может расти, принимая во внимание множество различных факторов. И именно такой прогноз хотят видеть инвесторы и кредиторы. Недостатком является то, что прогнозирование на основе исследований может быть дорогостоящим. Можно обнаружить, что нужно нанять внешних консультантов и исследователей, чтобы справиться с тяжелой работой. Прогнозирование, основанное на исследованиях, является хорошим выбором, если есть необходимость привлечения инвесторов или планируют быстрый, агрессивный рост. Это также хорошо, если компания совершенно новая и не имеет большой финансовой истории, чтобы использовать ее для составления прогнозов. После того, как собрали информацию, необходимую для построения прогноза, можно создать проформу. Если создают быстрый прогноз для собственного планирования, может понадобиться только создать проформу отчета о прибылях и убытках. Если выступают перед кредиторами или инвесторами, необходимо использовать все три варианта [18, с.67].

В процессе прогнозирования в данном исследовании возможно использовать следующую модель для прогнозирования краткосрочных продаж на основе динамики временных рядов:

Y(t) = T(t) * S(t) * E(t) (7)

где: Т (Т) - временная тенденция динамического ряда-регулярная составляющая, характеризует общую тенденцию развития (глобальные изменения в экономике);

S (t) – сезонная составляющая-характеризуется продолжительностью периода

сезонных колебаний, их амплитудой, расположением максимума и минимума во времени. В зависимости от устойчивости этих характеристик во времени сезонный компонент является постоянным или переменным;

E (t) - остаточная вариация (случайный компонент), которая подразделяется на аномальные вариации – аномально большое отклонение временного ряда, возникающее в результате чрезвычайной ситуации, которая оказывает влияние на унитарное наблюдение; и на случайную вариацию-небольшие отклонения, которые невозможно предсказать, в долгосрочной перспективе они могут как уменьшить, так и увеличить продажи [19, с.67].

Конструкция модели заключается в вычислении значений T, S или E для каждого уровня в серии. Процесс построения модели состоит из следующих шагов: выравнивание начального ряда методом скользящей средней; расчет значений сезонного компонента; удаление сезонного компонента из исходных уровней серии и получение данных, выровненных в модели; аналитическое выравнивание уровней серии и вычисление значений T с использованием результирующего уравнения тренда; расчет значений модели; расчет абсолютных и относительных ошибок [20, с.51].

Таким образом, финансовый прогноз позволяет предприятиям прогнозировать будущие финансовые показатели в соответствии с установленными стандартами. Он служит эталоном, по которому отслеживаются показатели эффективности, корректирующие действия организации. Это помогает выявить процессы, которые наиболее капиталоемки. Финансовый риск можно снизить, перенаправляя деньги из таких процессов и направляя их на прибыльные. Прогнозирование помогает в прогнозировании финансовой жизнеспособности новых предприятий; помогает подготовить наилучшую модель для выяснения того, как бизнес будет работать, когда будут разработаны конкретные планы и стратегии.

Список использованных источников

- Жевтяк П. Н. Финансы промышленного предприятия. Некоторые вопросы теории, планирования и организации. - М.: Госфиниздат, 2016. - 288 c.

- Каан Дж. Мой первый бизнес. Как оценить идею проекта и свои силы: моногр. - М.: Манн, Иванов и Фербер, 2020. - 580 c.

- Ротштейн Л. А. Финансовое планирование на промышленном предприятии. - М.: Финансы, 2019. - 256 c.

- Холт Роберт Н. Планирование инвестиций. - М.: Дело, 2018. - 120 c.

- Белл Д. Грядущее постиндустриальное общество. Опыт социального прогнозирования: моногр. - М.: Academia, 2018. - 790 c.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности предприятия. - М.: ИНФРА-М, 2018. - 224 c.

- Бочаров В.В. Комплексный финансовый анализ. - СПб: Питер, 2018. - 432 c.

- Вассерман Н. Главная книга основателя бизнеса. Кого брать с собой, как делить прибыль, как распределять роли и другие вопросы, которые надо решить с самого начала. – М.: Наука, 2019. - 364 c.

- Гагарский В.А. Хватит платить за все! Снижение издержек в компании. - СПб.: Питер, 2018. - 990 c.

- Анализ финансовой отчетности. Финансовое планирование и бюджетирование. - СПб.: Питер, 2018. - 451 c.

- Антохонова И.В. Методы прогнозирования социально-экономических процессов. Учебное пособие для вузов. - М.: Юрайт, 2017. - 323 c.

- Башарин Г.П. Начала финансовой математики. - М.: ИНФРА-М, 2018. - 160

- Годин А. М. Статистика. - М.: Дашков и Ко, 2017. - 460 c.

- Губина О. В. Анализ финансово-хозяйственной деятельности. Практикум. - М.: Форум, Инфра-М, 2017. - 192 c.

- Дианов Д. Статистика финансов и кредита. - М.: КноРус, 2018. - 247 c.

- Карлин М.Т. Анализ финансовых отчетов (на основе GAAP). - М.: ИНФРА- М, 2018. - 445 c.

- Конрад К. Бизнес-анализ с использованием Excel. - М.: Диалектика / Вильямс, 2015. - 301 c.

- Монтгомери Д.К. Планирование эксперимента и анализ данных. - М.: ИНФРА-М, 2018. - 794 c.

- Рич Дж. Краудфандинг. Справочное руководство по привлечению денежных средств. - М.: И-Трейд, 2020. - 252 c.

- Шредер Н.Г. Анализ финансовой отчетности. - М.: Альфа-Пресс, 2018. - 176c.