Аннотация. Управленческое обследование предприятий в Республике Казахстан является нововведением, принятым от западных компаний. Его основная особенность сводится к возможности нахождения "слабого звена" в деятельности любой компании. Как таковое управленческое обследование представляет собой методическую оценку функциональных зон организации, предназначенную для выполнения ее стратегически сильных и слабых сторон для дальнейшего развития. Подход с использованием управленческого обследования, применяемый в зарубежных компаниях, приводит к необходимости разработки адаптивного содержания управленческого обследования в соответствии с логикой и казахстанской реальностью. В статье приведены элементы управленческого обследования как основного направления развития казахстанских компаний нефтегазовой отрасли.

Управленческое обследование является необходимым элементом внутреннего контролинга на предприятиях. Согласно принятому опыту зарубежных государств управленческое обследование должно создаваться с начала деятельности организации и проходить по ряду этапов, отраженных на рисунке 1.

Согласно представленной схеме, первым этапом процесса обеспечения контроля является установление стандартов. Здесь необходимо рассмотрение термина "Контрольный стандарт" являющегося основой управленческого обследования, под которым понимаем плановый показатель, являющийся эталоном сравнения последующих показателей. Подобные стандарты должны быть выражены в подходящей форме и увязываться с задачами организации. Стандарты также нужны в целях определения показателей эффективности деятельности.

На второй стадии процесса управленческого обследования проводится измерение эффективности деятельности. Измерение эффективности проявляет себя как постоянная

текущая задача для большинства организаций. Показатели эффективности обязаны быть обоснованными.

Третьим этапом управленческого обследования является сопоставление достигнутых показателей с установленными стандартами. Период, за который сравнивают показатели и стандарты, находится в зависимости от многих факторов, включая существенность и сложность деятельности, подвергающейся контролю. Для стандартов, которые установлены на более длительные сроки, и стандартов более высокого уровня выбирают период годовых сравнений.

Заключительным этапом проведения контрольных мероприятий является дефиниция необходимости проведения корректирующих действий. Решения, касающиеся корректирующих действий, предусматривают привлечение аналитических и диагностических навыков управляющего. После того как показатели были сопоставлены со стандартами, возможен ряд действий.

Следовательно, система управленческого обследования организаций в зарубежных государствах (на примере США) представляет собой совокупность всех органов контроля, которые выполняют контрольные процедуры как по плановым показателям, так и при возникновении необходимости.

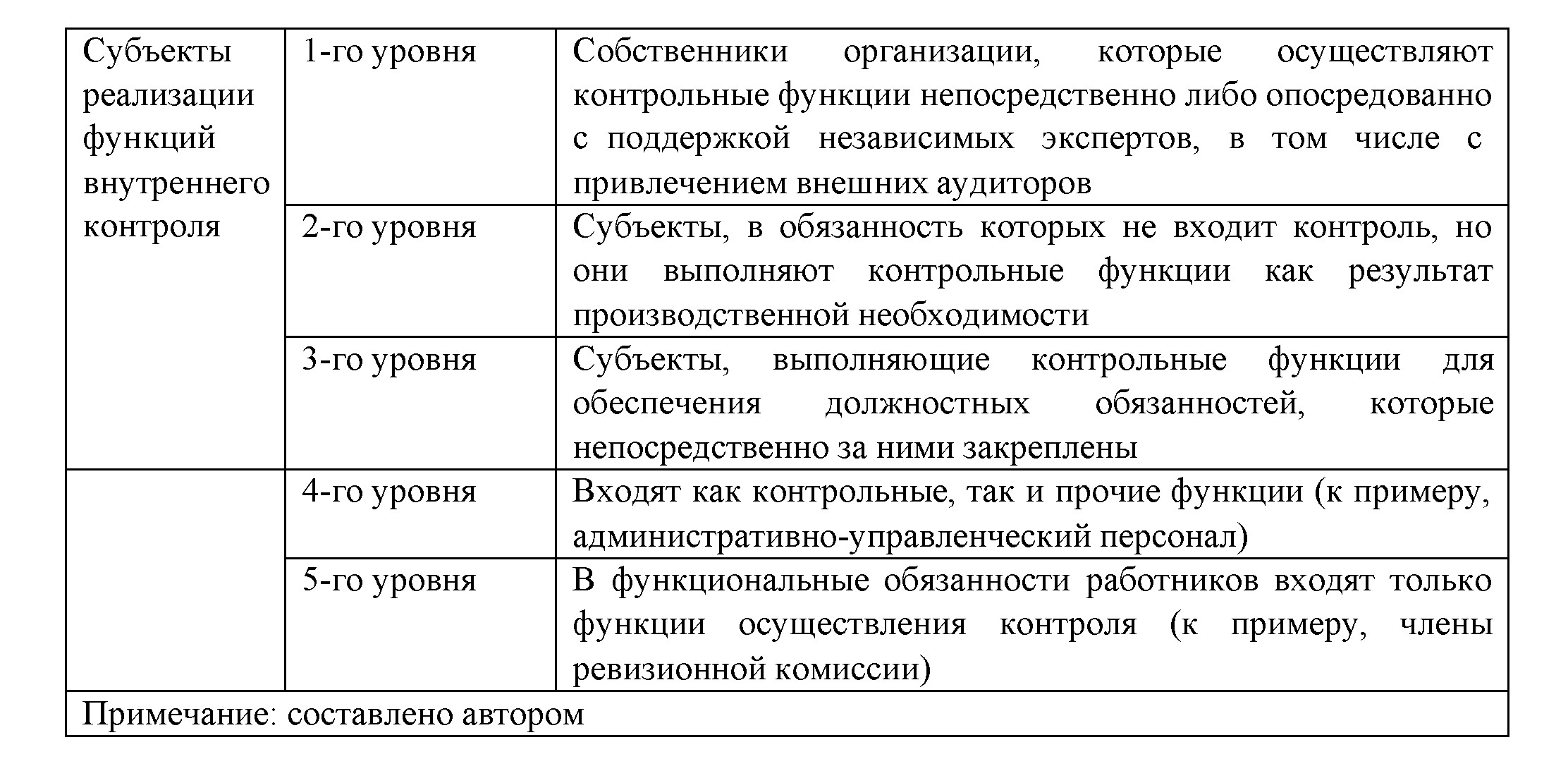

В таблице 1 представим распределение субъектов управленческого обследования по уровням.

Таблица 1 - Распределение субъектов управленческого обследования по уровням

За последние годы существенная роль в организации системы управленческого обследования предприятий нефтегазовой отрасли в зарубежных государствах отведена управленческому персоналу, на которого возложена цель исследования резервов увеличения эффективности деятельности субъекта. В данном случае управленческий контроль выступает в виде функции управленческого учета. С точки зрения управленческого учета система управленческого контроля выражена как комплексное решение задач, направленных на управление доходами и расходами, денежными потоками, оборотными средствами и капитальными вложениями, т.е. финансовой деятельностью хозяйственного субъекта.

Выделим ряд целей при осуществлении процедуры управленческого обследования в организациях нефтегазовой отрасли:

- обеспечение доверия инвесторов к деятельности организации и органам его управления, защита капиталовложений акционеров и активов организации;

- обеспечение достижения поставленных стратегических целей развития;

- обеспечение выполнения финансово-хозяйственных планов организации;

- обеспечение сохранности активов и эффективного использования ресурсов организации;

- обеспечение полноты, надежности и достоверности финансовой и управленческой информации и отчетности организации;

предупреждение, выявление и устранение нарушений при проведении финансовохозяйственных операций;

- обеспечение соблюдения требований действующего законодательства, внутренних политик, регламентов и процедур;

- своевременное выявление и анализ рисков в деятельности организации;

- оценка исполнения процедур внутреннего контроля.

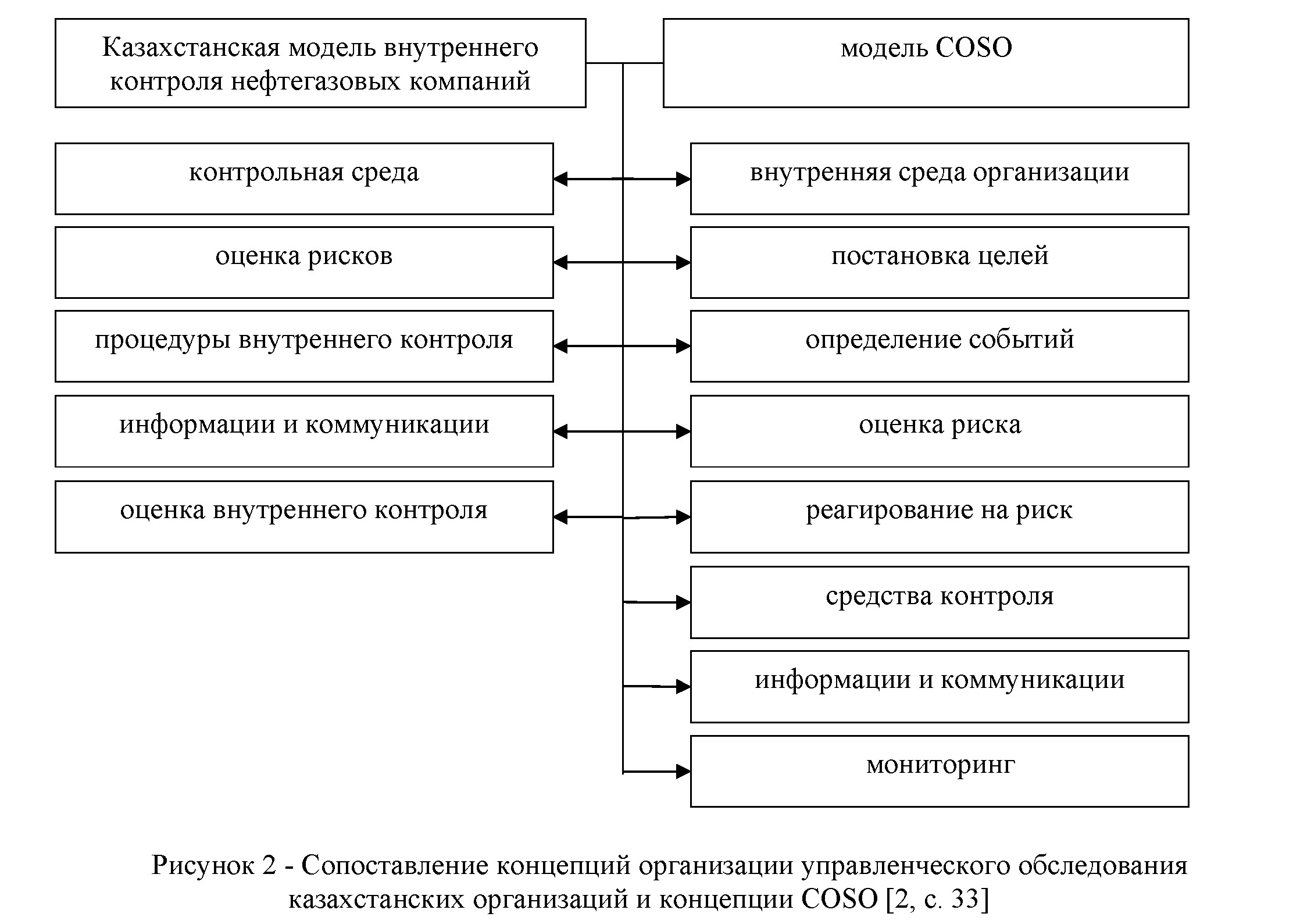

Так в концепции COSO наличествует 7 основных компонентов, а в применяемой в Казахстане концепции внутреннего контроля всего 5 (рисунок 2).

По результатам рассмотрения современных подходов к организации управленческого обследования и применения их к казахстанской практике выделим следующие особенности:

- ориентация внутреннего контроля в зарубежных компаниях проводится на основные бизнес-процессы внутренней среды организации, а не контрольной среды;

103

103

- в зарубежных государствах законодательно закреплено проведение мероприятий по внутреннему контролю, в целях повышения доверия населения к финансовым данным нефтегазовой организаций;

- за рубежом наблюдается ориентация на определение риска и разработке методов его минимизации;

- проводится постоянный мониторинг внутреннего контроля в течении периода, а не 12 раза в год, как принято в Казахстане;

- управление внутренним контролем основано на принципах целеполагания [3, с. 14].

Исходя из практического опыта можно выделить, что в зарубежных странах, при использовании указанных выше концепций к осуществлению управленческого обследования, наблюдается более полное отображение действительности финансовой и прочей деятельности организации в системе, в Казахстане же наблюдается только постепенное развитие и применение средств внутреннего контроля в организациях, что дает основания полагать, что использование передового опыта будет способствовать более полному развития внутреннего контроля в организациях.

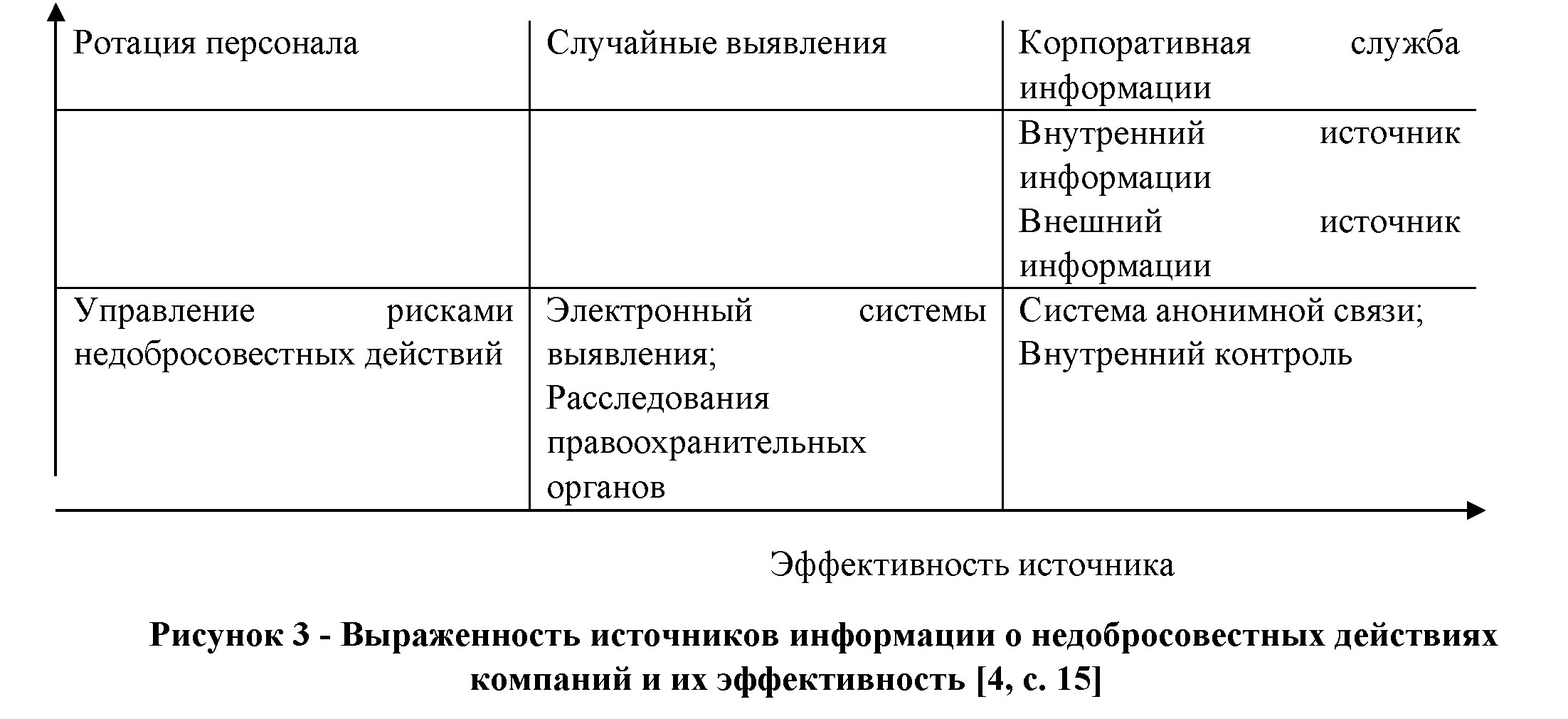

Исходя из этого в практику внедрения управленческого обследования организаций Республики Казахстан, в том числе и в нефтегазовых компаниях Казахстана необходимо основываться на характеристике модели, разработанной Ассоциацией дипломированных экспертов по мошенничеству (ACFE), позволяющей характеризовать мошенничество по ряду признаков (рисунок 3).

Результативность предложенной модели очевидна, поскольку на основе ее применения всегда можно выявить наиболее существенные источники информации, на рисунке 3 к ним отнесены:

а) электронные системы выявления трансакции;

- система анонимной связи;

- система внутреннего аудита.

Следовательно, в компаниях нефтегазового комплекса Республики Казахстан, как и в ряде прочих организаций реализующих услуги следует внедрить именно систему управленческого обследования, а не проводить ревизионные проверки 1-2 раза в год, по основным показателях производственно-финансовой деятельности.

104

104

При этом необходимо ориентироваться более на бизнес-процессы организации и проводить постоянный мониторинг состояния внутреннего контроля.

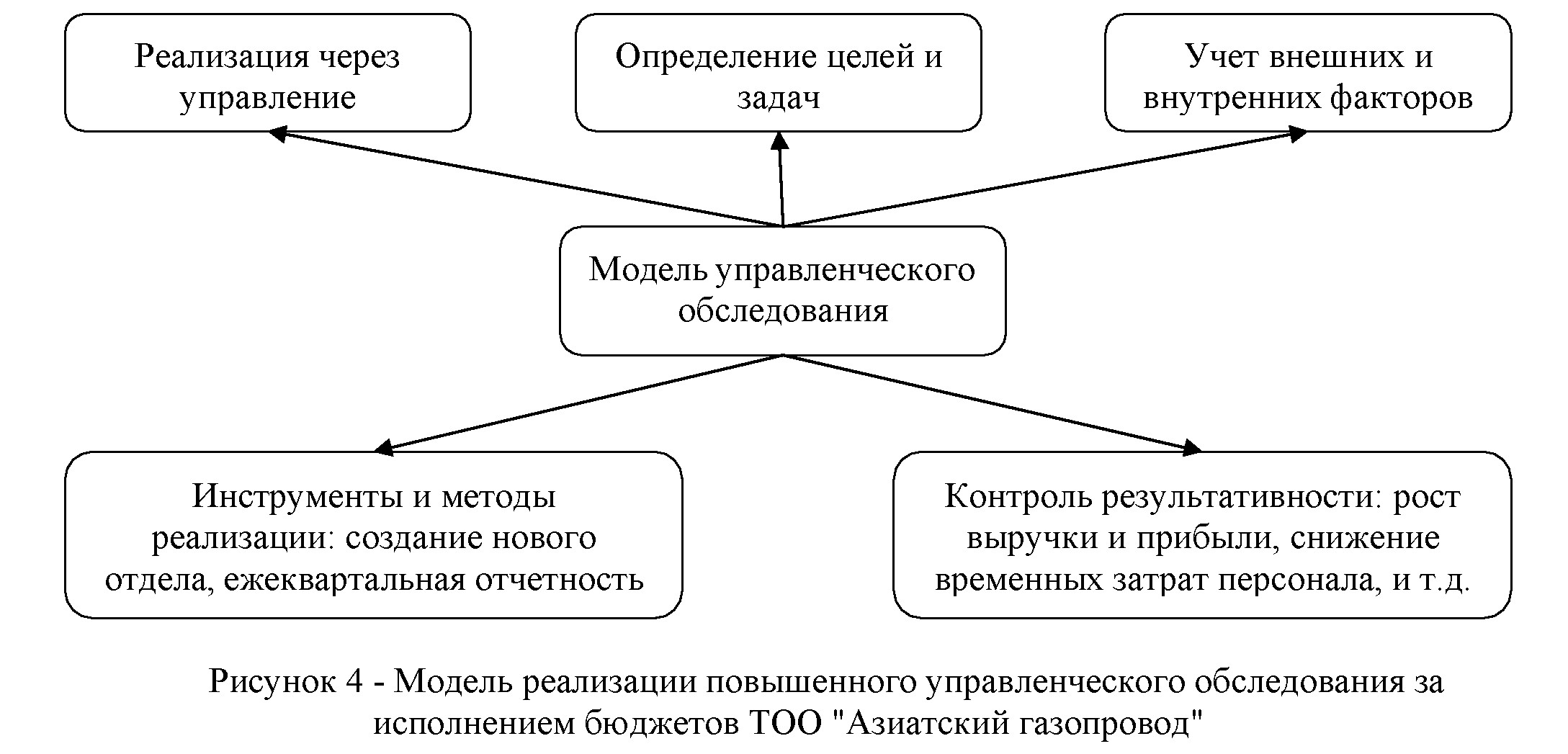

Деятельность системы управленческого обследования направлена на оптимизацию задач бюджетирования и принятия управленческих решений на основе аналитической информации, освоенной и пропущенной через нее. Модель управленческого обследования в соответствии с логикой для ТОО "Азиатский газопровод" должна включать взаимосвязанные блоки, представленные на рисунке 4.

Модель управленческого обследования предприятия показывает, через систему каких инструментов (программы, проекты, реструктуризация, глобализация, диверсификация и др.) и методов (моделирование, планирование, анализ, прогнозирование и др.) она реализуется.

Разрабатываемая модель повышения финансового контроля должна быть основана на определенных целях и задачах, которые соответствуют деятельности ТОО "Азиатский газопровод" в текущем и последующие периоды; применять учет внутренних (персонал, управление и т.д.) и внешних (политика, экономика Казахстана, и т.д.) факторов; использовать инструменты и методы нового управления с реализацией через управленческие функции и контролем результативности по каждому из рассматриваемых квартальных периодов.

Проведенное исследование контрольной, прогностической, консультативной, аналитической функции управленческого обследования нефтегазовых компаний Республики Казахстан, обнаружило некоторое смещение приоритетов в сторону выполнения большего количества временных затрат на действия, связанные с аналитическими функциями внутреннего контроля, чем временного промежутка, выделяемого для процедур непосредственной проверки, а также на действий, связанные с получением информации.

Для нефтегазовых предприятий, с учетом специфики деятельности внедрение управленческого обследования в полной форме, а не частично, как в настоящее время требует решения ряда задач, отраженных на рисунке 5.

105

105

Создание системы управленческого обследования деятельности предприятия нефтегазовой отрасли является комплексным мероприятием, которое охватывает несколько основных сфер. Важное значение имеет формирование функциональных подсистем каждая из которых отвечает за свои функции:

- система учета и анализа за финансовую отчетность и бюджетирование;

- система общего контроля опирается на совершенствование работы персонала;

- подсистема регулирования связана с документированием и оформлением возникающих нарушений.

- The Committee of sponsoring organizations of the treadway commission. Электронный ресурс: https://www.coso.org;

- Saranes-Oxleyact. Электронный ресурс: www.soxlaw.com;

- Бурцев В.В. Организация системы внутреннего контроля коммерческой организации / В.В. Бурцев. -М.: Экзамен, 2016. – 289 с.;

- Бурцев В.В. Основные направления совершенствования управленческого обследования предприятия/ В.В.Бурцев // Аудиторские ведомости.- 2012.- No10. - 52 с.