Аннотация. В данной статье рассмотрены цели, уровни и инструменты налоговобюджетной политики государства, и их взаимосвязь, а также изучены факторы, влияющие на эффективность бюджетной политики государства. Для определения количественных значений эффективности налогово-бюджетной политики страны рассмотрены такие методы, как определение величины налоговой нагрузки, фискальное пространство как резерв бюджета правительства оценка эффективности затрат бюджетных средств, приведены расчеты данных параметров применительно к условиям Республики Казахстан. Ключевые слова: бюджетный менеджмент, эффективность затрат, бюджетно-налоговая политика, дефицит бюджета, устойчивость бюджета, бюджетный риск

2020 год стал годом пандемии COVID-19. Эпидемия остановила весь мир, оставив всех людей по домам, привела к мировому кризису и ясно дала понять, что нынешняя модель мировой экономики уже устарела и не в состоянии реагировать на вызовы XXI века. Стремительное развитие вируса COVID-19 вызвало глобальные проблемы во всех сферах жизнедеятельности человека, и, в частности, в сфере экономики.

На данный момент правительства находятся в поиске баланса между спасением жизней людей и сохранением экономики стран мира. Ведь в связи с пандемией пришлось разорвать цепь поставок многих предприятий, остановить работу производств, магазинов, салонов. Упала выручка от продажи продукции и услуг, снизились доходы от рекламы, сократились подписки. Из-за пандемии COVID-19 странам пришлось приостановить работу всех предприятий, за исключением тех, которые занимаются производством и продажей товаров первой необходимости. В первую очередь новая корона- вирусная инфекция внесла изменения в отрасли, подразумевающие непосредственный контакт с потребителем: торгово-развлекательные центры, кинотеатры, театры, салоны красоты, парикмахерские, магазины непродовольственных товаров, предприятия общественного питания, спортивные залы, бассейны, медицинские центры, а также предприятия легкой промышленности.

Подводя итоги, можно сказать, что пандемия COVID-19 очертила новый круг проблем, вставших перед человечеством и требующих новых подходов для их разрешения. В настоящее время агрессивная вирусная инфекция стала глобальным кризисом, число известных случаев которого ежедневно увеличивается, а сотни миллионов людей находятся в изоляции. По мере того, как государство предпринимает меры поддержки своих граждан и системы общественного здравоохранения, их экономика останавливается. Это несёт опасность развития беспрецедентного глобального экономического кризиса.

Человечество впервые столкнулось с необходимостью получения новых фактических данных и исследований для более полного понимания связанного с пандемией кризиса, и принятия соответствующих политических решений. В условиях борьбы с инфекцией на первое место вышла необходимость принятия неотложных мер в области здравоохранения и ее экономических последствий. Страны оказались в неравных условиях по способности мобилизовать необходимые финансовые и трудовые ресурсы.

В то время как такие страны, как Германия, Россия, Соединенные Штаты и Соединенное Королевство выделили большие суммы средств для смягчения удара пандемии по своим предприятиям, доступ к кредитам в Казахстане остаётся недостаточным. При выходе из условий приостановки деятельности большинства предприятий обязательным является принцип охраны здоровья и безопасности работников. Многие компании были вынуждены из-за мер сдерживания разработать новые бизнес-модели и способы организации производства, чтобы выжить в краткосрочной перспективе и обеспечить долгосрочную жизнеспособность и рост. Такие изменения могут стать выгодными при поддержке государства в области науки, технологий и инноваций посредством предоставления грантов, кредитных и налоговых льгот, а также других инструментов.

При этом, правительства должны осуществлять меры поддержки быстрым, прозрачным образом, чтобы обеспечить немедленный и упрощенный доступ к финансам, приносящим пользу максимуму затронутых работников. Предоставление поддержки необходимо не только для компенсации потери доходов, но и для разработки руководящих указаний по стандартам и протоколам для предприятий с целью повторного открытия, адаптации и доступа к новым рынкам, а также для повышения предпринимательского потенциала. Для восстановления индустрии устойчивого туризма, отраслевые операторы должны проявить сильные творческие, жизнеспособные навыки, чтобы внедрить инновационные решения для смягчения воздействия пандемии. Выход из кризиса должен начаться с глубокого понимания того, как реконструировать внутренний туризм, который, даже если он не компенсирует сокращение международных туристических потоков, будет иметь решающее значение для модернизации экономики.

Крайне важно использовать вспышку COVID-19 для совершенствования стратегий антикризисного управления и укрепления международных и внутренних механизмов координации и взаимодействия по минимизации последствий кризиса.

Необходимость решения многочисленных задач в экономической и социальной сферах жизнедеятельности страны требует кардинально повысить эффективность бюджетноналоговой политики государства. Жизнь диктует необходимость формирования новой модели социального и хозяйственного развития, основанную на инновациях, современной производственной и финансовой инфраструктурах, современной эффективной системе предоставления общественных услуг. Данная позиция определяет актуальность оценки эффективности проводимой в стране бюджетно-налоговой политики и применения бюджетного менеджмента с точки зрения, как экономического роста, так и повышения уровня жизни населения.

Таким образом, для полного раскрытия содержания бюджетного менеджмента требуется проявить комплексный подход и рассматривать его в экономическом, правовом и материальном аспектах.

Основными задачами бюджетного менеджмента в Казахстане являются:

- – мобилизация государственных (муниципальных) бюджетных и внебюджетных ресурсов;

- – обеспечение бесперебойного финансирования затрат для реализации функций и задач государства и органов местного самоуправления;

- – выявление дополнительных финансовых ресурсов при мобилизации и использовании бюджетных и внебюджетных средств;

- – повышение качества управления мобилизацией и использованием государственных бюджетных и внебюджетных средств;

- – усиление государственного (муниципального) финансового контроля за эффективным использованием государственных и муниципальных бюджетных и внебюджетных средств.

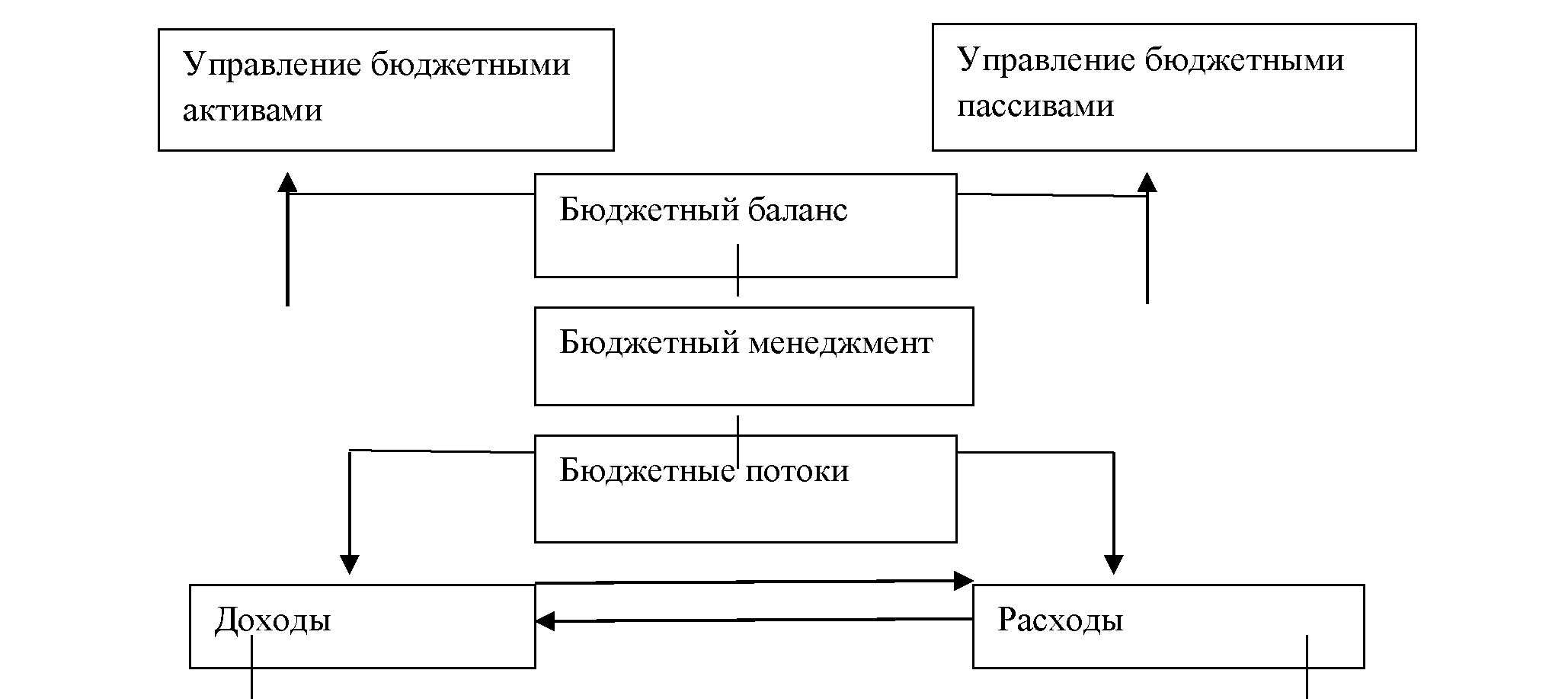

Содержание бюджетного менеджмента сводится к взаимодействию его объектов и субъектов, в ходе которого происходит реализация функций государства посредством особого функционального механизма. Объектами служат различные централизованные финансовые потоки и ресурсы государства, составляющие в Казахстане ежегодно 35 – 45% стоимости валового внутреннего продукта.

Субъектами являются, с одной стороны, структуры и подразделения внутренней среды государства (министерства и ведомства, главные администраторы (администраторы) доходов бюджета, источников финансирования дефицита бюджетов, главные распорядители (распорядители) бюджетных средств), а с другой – многочисленные контрагенты: от граждан и негосударственных юридических лиц своей страны до различных зарубежных экономических субъектов, включая отдельные государства и международные организации. Качество организации бюджетного менеджмента при этом во многом зависит от характера использования базовых элементов (законы и категории рыночного хозяйства, стоимостные рычаги, нормативное и информационное обеспечение), а также от таких управленческих инструментов, как бюджетная классификация, планирование, прогнозирование и т. д.

Грамотное и умелое владение методами и способами организации бюджетного менеджмента позволяет в значительной степени обезопасить государство как от различных внутренних негативных явлений, так и от внешних кризисов, сделать развитие экономики страны более регулируемым и предсказуемым.

Учитывая многообразие форм и методов аккумулирования финансовых ресурсов в бюджет и направлений расходования средств, систему бюджетного менеджмента можно представить в следующем виде (рис.1).

Все представленные на рис. 1 элементы бюджетного менеджмента взаимно связаны и взаимозависимы.

Бюджетный менеджмент как часть системы государственного финансового менеджмента состоит из структурных элементов (частей), характеризующих ее функциональное предназначение: организация управления бюджетными отношениями, бюджетное планирование, бюджетное регулирование, бюджетный контроль[1].

В последние годы Республика Казахстан осуществляет реформирование и модернизацию бюджетных систем, чтобы добиться соответствия норм и международных стандартов, так как руководство страны поставило задачу вхождения Казахстана к 2050 году в число тридцати наиболее развитых экономик мира.

Уровень социально-экономического развития Казахстана, достижение стратегических приоритетов развития Казахстана в целом и отдельно взятой территории во многом зависят от результативности проводимой бюджетной политики, от эффективности бюджетных расходов.

О необходимости содействия социальному и экономическому развитию Казахстана, путем повышения эффективности и результативности расходов бюджета, в частности, посредством совершенствования финансового менеджмента в бюджетном процессе, на протяжении последних лет говорится в Бюджетных посланиях Президента Казахстана парламенту Казахстана. Реализация данной задачи предполагает внедрение инструментов финансового менеджмента, применяемых на всех стадиях бюджетного процесса и обеспечивающих эффективное использование бюджетных средств [2].

При рыночной экономике государство представляет собой сложную организацию, функционирующую в условиях многообразия форм собственности на средства производства. В рыночных условиях государство выступает как обособленный хозяйствующий субъект, основная функция которого состоит в защите интересов частной собственности. При этом исходным условием организации эффективного государственного менеджмента «рыночники» рассматривают ослабление экономической роли государства как специфического хозяйствующего субъекта со всеми присущими ему атрибутами – человеческими ресурсами, капиталом, материалами, технологией, информацией и т. д.

Грамотное и умелое владение методами и способами организации бюджетного менеджмента позволяет в значительной степени обезопасить государство как от различных внутренних негативных явлений, так и от внешних кризисов, сделать развитие экономики страны более регулируемым и предсказуемым.

Следует особо подчеркнуть, что в целом наука о бюджетном менеджменте в современном Казахстане находится на стадии становления. Существует пока серьезное

26

26

отставание научно-теоретических и методологических разработок в области бюджетного менеджмента применительно к современной экономической и финансовой ситуации страны, что порождает практические трудности в процессе практического осуществления.

Существует нечеткость и невнятность также по разработке теоретико-методологических концепций бюджетного менеджмента. В частности, в таких вопросах, как роль и значение государственного бюджета. Ведь теоретической и методологической основой бюджетного менеджмента являются научные концепции об общественных (общегосударственных) финансах, ведущим звеном которых выступают государственный бюджет и бюджетная система страны. Понятия «бюджет» и «финансы» – это исторически объективные экономические категории, необходимость которых обусловлена наличием товарноденежных отношений.

Совершенствование бюджетного менеджмента в современном Казахстане требует разрешения целого ряда нерешенных задач и проблем научно-теоретического, методологического, правового, методического и практического характера. Как нам представляется, должны быть проведены усовершенствования по следующим основным направлениям:

- разработка четкой и внятной научно обоснованной концепции по бюджетному менеджменту, в частности, по характеристике сущности, роли и функций государственного бюджета и бюджетной системы Казахстана применительно к современным условиям социально-экономического развития страны;

- доработка и создание действенного законодательства по бюджетному менеджменту, отвечающего реальным требованиям его совершенствования на современном этапе развития Казахстана;

- завершение создания реальных и действенных базовых комплексов правового, нормативного и статистического обеспечения;

- продолжение разработки комплексных мер теоретическо- методологического и процессуально-правового характера для совершенствования управления бюджетным процессом в Казахстане, как главного звена бюджетного менеджмента;

- разработка дополнительных разделов законодательства в части совершенствования регулирования системы межбюджетных отношений в Казахстане с целью создания в ней реального бюджетного механизма и обеспечения финансово-бюджетной самостоятельности субъектов Казахстане и муниципальных образований;

- доработка законодательства и создания соответствующих методов и способов, направленных на решение проблем по повышению эффективности государственного и муниципального финансового контроля в Казахстане;

- повышение научного уровня бюджетного планирования и прогнозирования, а также обеспечение их тесной взаимосвязи с прогнозом социально-экономического развития страны;

- применение новых методов и способов для организации бюджетного менеджмента в Казахстане в направлении унификации управленческих органов власти, устранения дублирования и параллелизма бюджетных работ;

- повышение профессионализма и ответственности работников бюджетного менеджмента на всех уровнях власти.

Важнейшим направлением становления и совершенствования бюджетного менеджмента в Казахстане должно стать также комплексное применение прямых, косвенных и смешанных форм бюджетного регулирования.

Прямое влияние на процесс бюджетного менеджмента оказывается с помощью взимания налоговых платежей в бюджеты, бюджеты государственных внебюджетных фондов и применения повышенных или пониженных их ставок и льгот; изменения форм и методов финансирования бюджетных расходов с целью повышения их результативности и эффективности взимания штрафов, пени, неустоек за нарушение финансово-бюджетной дисциплины.

Список использованных источников:

- 1. Аветиян И.А. Управление бюджетным процессом в Российской Федерации как главное звено бюджетного менеджмента//Вопросы территориального развития. вып. 2 (37) 2017. с.4

- 2. Бишимбаев В. Инновационный вектор Казахстана // Казахстанская правда. 2015. - 13 июня. - http://www.kazpravda.kz/rubric/ mir/proriv-k-innovatsionnomu-budushchemu/