Глобальная пандемия определила новые акценты к построению отношений между государством, банками и населением в процессе предоставления финансовых услуг: в современных условиях ожидается трансформация мышления. В статье дана оценка основных аспектам реализации жилищных государственных программ, реализуемых через АО ЖССБК. Это позволило обозначить основные проблемы, с которыми сталкивается в процессе кредитования и причины, вызывающие их.

Влияние глобальной пандемии проявилось не только на изменение к восприятию качества жизни, но и на подходы к осознанию роли человека, отдельно взятого бизнеса и целого государства в развитии общества и его истории. COVID-19 изменил не только нашу обычную повседневную жизнь и наши привычки, он изменил подходы к управлению бизнесом, к управлению взаимоотношений человек-общество-государство. По прогнозам МВФ, глобальный экономический спад будет таким же серьезным, как и в 2008-2009гг. Международные организации призывают мировое сообщество расширить инструменты и механизмы поддержки с целью обеспечения доступа к основным услугам и социальной защите населения. В Казахстане, значительная часть ресурсов выделяется на обеспечение жильем всех слоев населения. При этом, реализация государственных программ, ориентированных на это направление, преследует и цели развития первичного рынка жилья, стимулирования строительных компаний и частных застройщиков, развития малого и среднего бизнеса, задействованного в строительной и смежных с ними отраслях (логистика, производство строительных материалов, транспорт и т.д.).

Основным оператором жилищно-направленных государственных программ является АО ЖССБК и потому большинство кейсов по особенностям реализации этих программ, сложности и проблемы, которые в условиях карантина по пандемии только усугубились, сконцентрированы именно здесь.

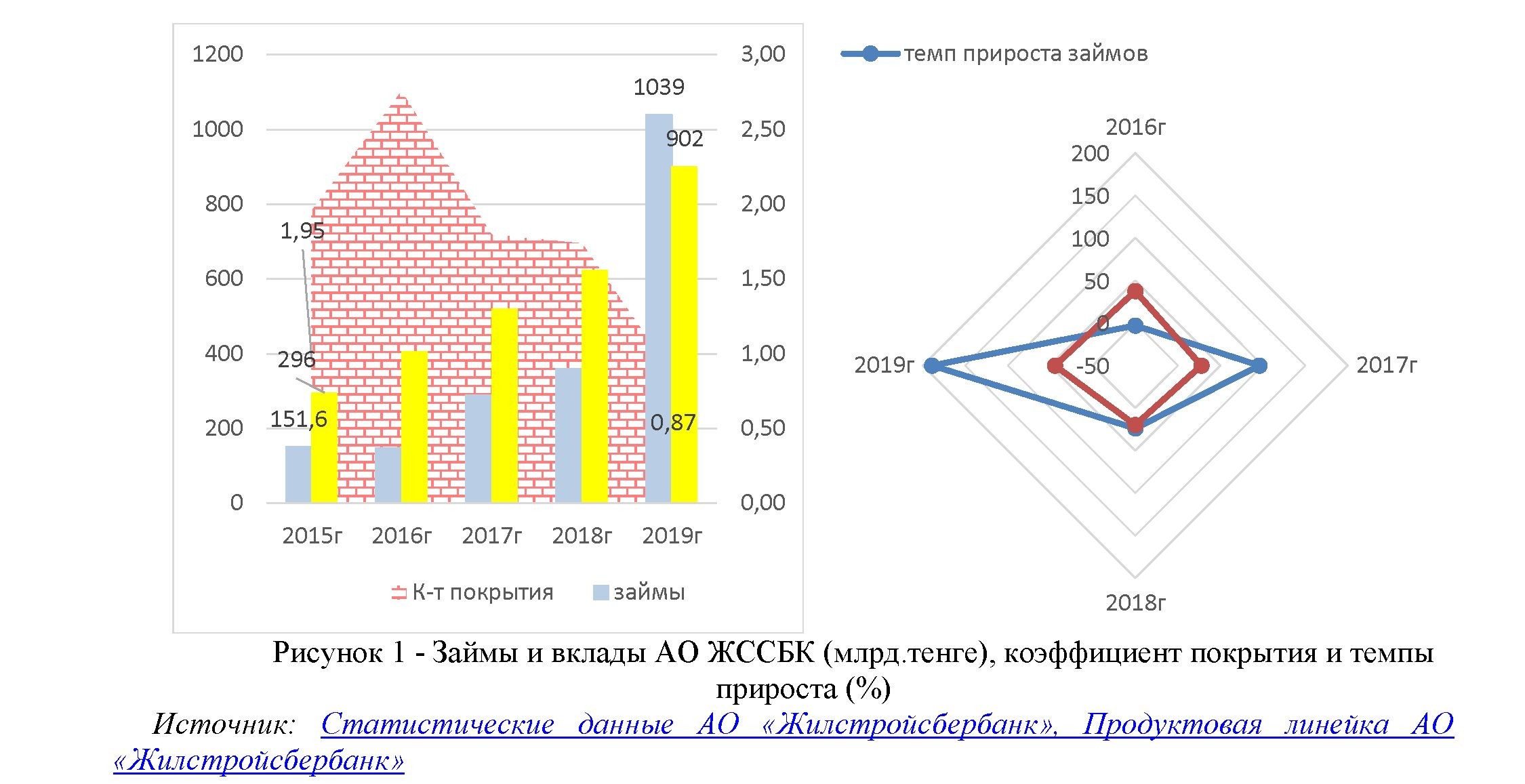

Представленная диаграмма свидетельствует о том, что с 2015 по 2019 год включительно наблюдается рост объемов кредитования и накоплений. Рост накоплений непосредственно связан с увеличением займов, так как условием получения любого займа в АО Жилстройсбербанке является наличие вклада. Наряду с этим, рост займов и вкладов связан с наступлением сроков жилищных займов, началом выдачи предварительных займов, а также реализацией государственных программ жилищного строительства. Анализ же темпов прироста показывает, что если вклады росли постепенно с темпами в 20-45% , что в принципе достаточно высоко, то по займам динамика была мягко сказать взрывной – темпы роста от 20-200%, поэтому дуга вытянута к 2019году. В тоже время, анализ коэффициента покрытия показал ухудшение стабильности покрытия ссудного портфеля, поскольку оно снизилось почти в два раза, и уже в 2019г займы выданные банком, стали превышать депозиты размещенные в нем. Понятно, что это осуществляется за счет средств выделенных для кредитования по государственной программе, тогда возникает вопрос, откуда сложился разрыв между кредитами покрытыми и средствами выделенными по государственной программе.

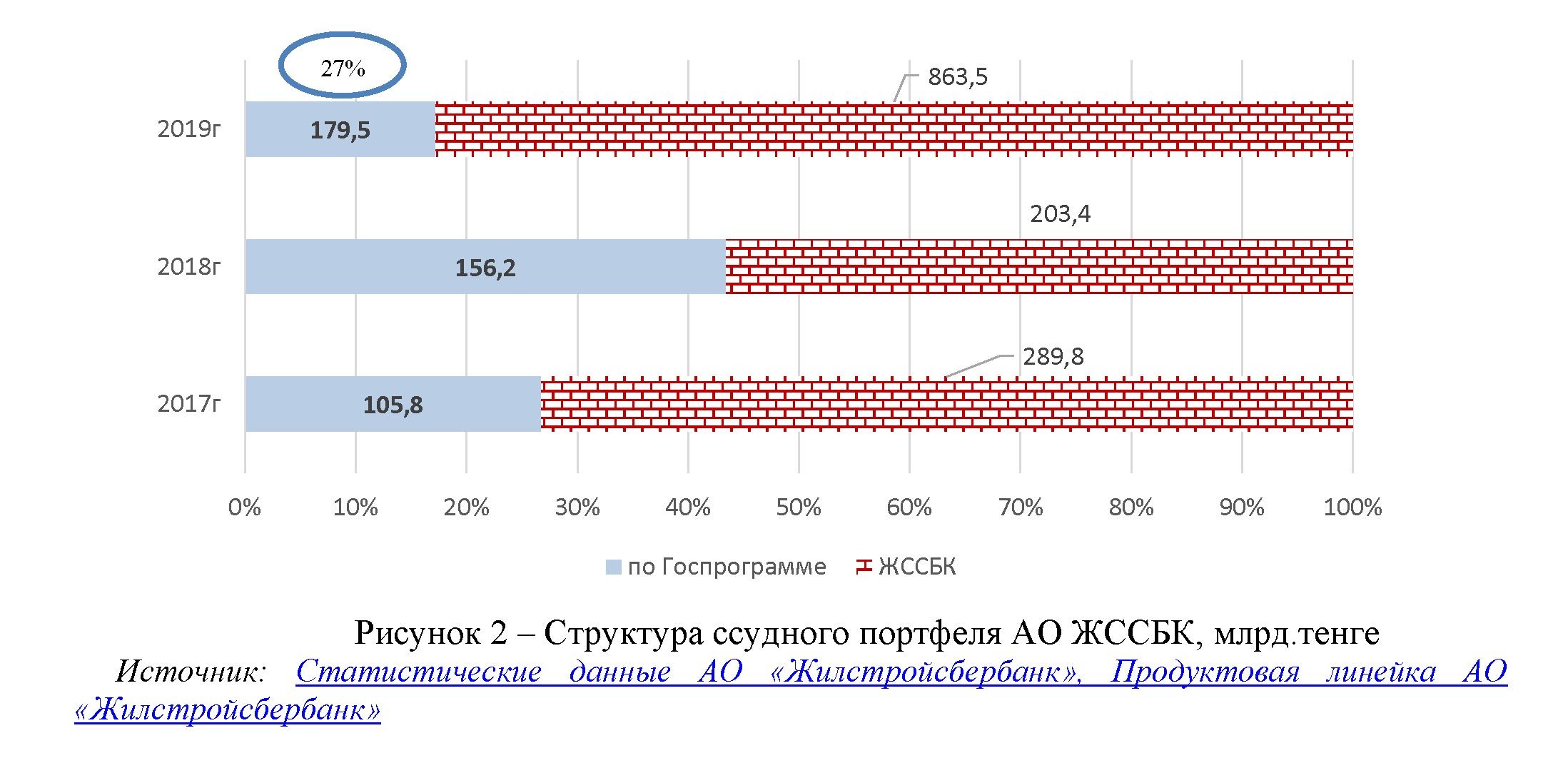

Диаграмма ссудного портфеля показывает нам, что в 2018 г. доля кредитов, выданных в рамках государственных программ составляла 43% общего кредитного портфеля. Однако в 2019 году этот показатель значительно уменьшился, показав снижение ниже уровня 2017г. Связано это с тем, что банк начал внедрять свои новые продукты, такие как: обеспечение жильем военнослужащих, кредитование первичного рынка недвижимости, что свидетельствует об активизации его кредитной роли на рынке кредитования населения, как самостоятельного финансового института.

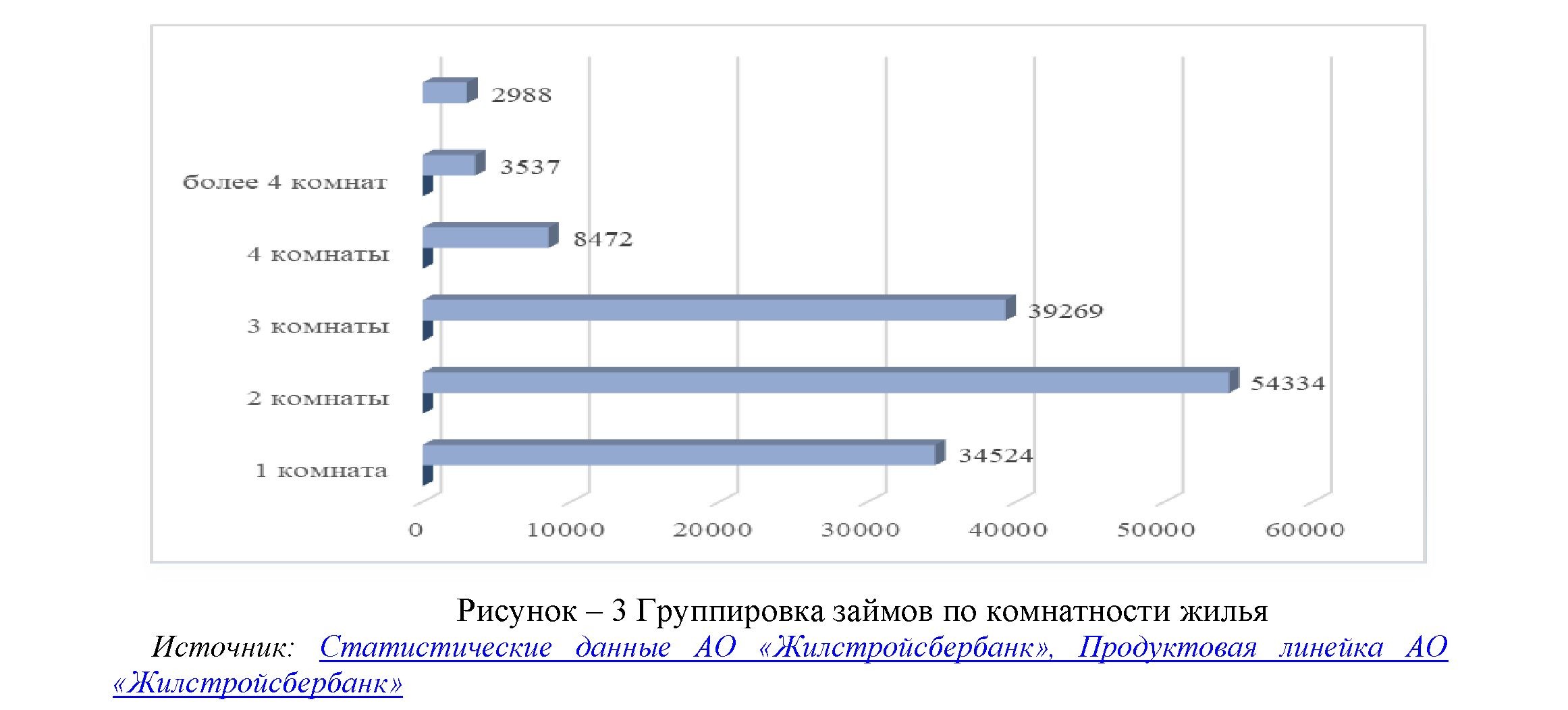

Изучение структуры ссудного портфеля банка по признаку целевого направления показал, что основное количество займов оформляется на приобретение двухкомнатной квартиры общей площадью от 40 до 60 кв.м. Данная тенденция связана и с уровнем дохода потенциальных заемщиков, и максимально возможной суммой займа, которую можно оформить при имеющейся сумме дохода. Основная сумма договоров займа заемщиков банка – это от 2-4 млн.тенге, от 6-10 млн.тенге и свыше 10 млн.тенге, и составляет 29 561, 28 075 и 27 331 соответственно. При этом сумма займа в размере 2-4 млн.тенге – это займы в основном выданные в рамках государственных программ.

В процессе реализации государственных жилищных программ и сам банк и его заемщики сталкиваются с рядом проблем, которые возникают как по причине неполной разработки всех специфических особенностей кредитования по особым условиям, так и стремления заемщика минимизировать свои затраты по займу и упростить процедуру получения. К примеру, учитывая тот факт, что АО Жилстройсбербанк выступает основным оператором по реализации государственных программ, наблюдается ситуация по которой, весь поток клиентов, которые являются участниками государственных программ обслуживаются в филиалах именно этого банка. Данный факт несет, прежде всего, в себе репутационные риски, так как большие очереди негативно влияют на удовлетворенность клиентов банковским обслуживанием. Кроме того, перечень документов, которые должен представить заемщик, банк может значительно упростить, ввиду получения некоторой информации непосредственно через имеющиеся ресурсы банка. К таким документам, можно отнести справку о заработной плате, так как при оформлении кредитной заявки банк запрашивает данные о пенсионных отчислениях заемщика, исходя из которых можно рассчитать уровень дохода; справку об отсутствии задолженности по налогам по индивидуальным предпринимателям – данная информация так же автоматизирована и банк запрашивает ее сам; отчет об оценке – все отчеты об оценке готовятся оценщиками на едином портале, доступ к которому имеется и у банка, то есть клиенту нет необходимости предоставлять отчет на бумажном носителе, когда у банка есть возможность распечатать его самостоятельно.

300

300

Сегодня в условиях финтех, практически каждый взрослый гражданин страны пользуется мобильным банкингом, каждый бизнес имеет систему Банк-клиент или интернет-банкинг, а в условиях пандемии, уровень пользования мобильным банкингом возрос по всему миру. И очень странно и неэффективно складывается ситуация в АО ЖССБК, когда практически отсутствует автоматизация многих бизнес-процессов связанных с обслуживанием клиентов: от консультации клиента до непосредственно выдачи денежных средств. При этом, посткредитные операции автоматизированы частично, хотя казалось бы в основном охватывают внутрибанковские процессы. Это создает и дополнительное время на ожидание клиентов в очереди, и негативное отношение с их стороны. Другой проблемой является само оформление займов по государственным программам, которое разделено на два этапа: первый этап – анализ платежеспособности участников госпрограммы, и второй этап – оформление займа. То есть, нагрузка на сотрудников банка вырастает в два раза, к тому же существующий процесс так же неудобен и для клиентов.

Несмотря на возможно самую продвинутую на постсоветском пространстве систему электронного правительства и электронных государственных услуг, подделка документов клиентами продолжает оставаться проблемой для банка. Подделка документов клиентами может иметь место на любом из этапов кредитования: начиная от консультации и оформления сделки, заканчивая посткредитными операциями. Первое, это подделка документов по доходам потенциальных клиентов. Так, из трех видов займов, промежуточный и предварительный жилищные займы оформляются с условием оценки платежеспособности, то есть доход клиента анализируется, рассчитывается, и проверяется на соответствие его пенсионным отчислениям. Однако, в случае оформления жилищного займа, подобный анализ платежеспособности не проводится. Согласно требованиям банка, достаточно предоставить справку о заработной плате с места работы за последние 6 месяцев. [2] При этом, проверка на соответствие пенсионным отчислениям заемщика не производится. При введении системы жилстройсбережений, по умолчанию принималось то условие, что клиент будет накапливать необходимую сумму для получения жилищного займа путем ежемесячного взноса во вклад как минимум в течение трех лет, что уже говорит о его положительной платежеспособности. Однако, когда была введена возможность переуступки договоров о жилстройсбережениях (то есть когда любое третье лицо, при наличии у него свободных денежных средств, может приобрести договор о жилстройсбережениях, где уже накоплены необходимые денежные средства за три года, и оценочный показатель достиг своего предельного значения для получения жилищного займа) возможность получения займа без анализа платежеспособности распространялась и на нового владельца счета. Так же предоставление недостоверной справки о доходах может быть в случае, когда клиентом преднамеренно перечисляются пенсионные за 6 месяцев одной датой. Здесь так же имеют место быть манипуляции с доходами.

Следующее, с чем сегодня банк сталкивается при выявлении подделки документов, касается оформления займов по государственным программам. При оформлении займов по программе «Нұрлы жер» есть требование наличия регистрации в г.Нур-Султан и Алматы в течение последних 2-х лет, отсутствия жилья у заемщика и членов его семьи, а также отчуждения имеющегося жилья не позднее 5-лет назад. [3] Для подтверждения данных требований, клиент предоставляет соответствующие справки, адресную справку и справку об отсутствии/наличии недвижимого имущества, полученные в ЦОНе. В обязанности сотрудника банка, оценивающего платежеспособность, входит так же проверка этих документов на портале egov.kz. И на сегодняшний день выявляются случаи, где в предоставленных документах клиентами указана информация, не соответствующая той информации, которая была получена из портала.

Подделка документов, также встречается и по залоговому обеспечению, когда клиенты предоставляют недостоверные справки о наличии или отсутствии обременения на недвижимое имущество, предоставляют поддельные правоустанавливающие документы. Данная проблема может привести к потере залогового имущества в будущем. Но данный риск в основном нивелируется при оформлении сделки купли-продажи у нотариуса, оформлении залога в ЦОНе, так как на данном этапе все документы тщательно проверяются, за исключением, когда все участники сделки находятся в сговоре.

Следующая группа рисков касается человеческого фактора. На сегодняшний день в банке существует проблема предоставления клиентам различной информации разными сотрудниками банка по одному вопросу. Например, клиент при обращении в Call-центр банка может получить одну информацию, при обращении в филиал – вторую, в процессе получения займа – третью. Данная проблема возникает как по причине высокой текучести кадров, так и их некомпетентности, невнимательности. Достаточно частыми являются случаи, когда при консультации клиенту рассчитывается не совсем верный график погашения займа, предоставляется некорректный расчет расходов на оформление кредита, при оформлении промежуточных и предварительных займов неверно указывается дата перехода на жилищный заем. Об этом клиент узнает непосредственно перед выдачей заемных средств. Следует отметить, что консультация и выдача займа проводится разными подразделениями. Как известно, в банке очень много программ кредитования и порой сами сотрудники не в силах без дополнительной помощи разобраться в условиях. Поэтому клиенту может быть предоставлена недостоверная информация в части процентных ставок по займу, сроков, требований к залоговому обеспечению и так далее. И даже по посткредитным операциям наблюдается предоставление недостоверной информации: не по всем займам возможно проведение посткредитных операций, таких как замена залогового обеспечения, исключение или замена созаемщика, реструктуризация и т.п. То есть при оформлении займа клиенту предоставлялась одна информация, а о том, что есть ограничения по его виду займа, об этом клиент уже может узнать после выдачи займа.

Достаточно серьезной проблемой для банка являются фиктивные сделки. Как известно, банк принимает кредитные заявки исключительно для улучшения жилищных условий. Однако и это требование клиенты могут успешно обойти, изъявив желание приобрести жилье, предположим у родителей, у детей, у родных братьев и сестер. Это объясняется тем, что одним из условий получения займа на приобретение жилья под имеющуюся залоговую недвижимость является оформление сделки купли-продажи приобретаемой недвижимости в день выдачи заемных средств. То есть большинство клиентов не хочет спешить с выбором приобретаемой квартиры, в основном клиенты хотят получить кредит и уже не спеша искать свое жилье. Поэтому клиенты и приобретают жилье у своих родственников, одновременно оформляя данную недвижимость в залог. Вторая причина в том, что клиент преднамеренно оформляет заем, хотя имеет другие цели: например, приобретение автомобиля, или расширение бизнеса, если это предприниматель, или вообще на открытие нового бизнеса. Регионально, такие кредиты встречаются в каждом филиале, но в основном такие сделки свойственны для крупных городов таких как Нур-Султан, Алматы, и южные регионы. В этом случае, нецелевое использование займа является одним из основных факторов непогашения кредита в установленные сроки. К сожалению, на сегодняшний день, в банке отсутствуют ограничения касательно данного факта.

Кредитная история клиента как ключевой критерий оценки его потенциальной платежеспособности также имеет свои слабые стороны. В настоящее время критерии оценки кредитной истории очень сильно упрощена. Клиенты, у которых проблемная задолженность в любом БВУ или коллекторской компании, которая была погашена менее чем за 6 месяцев (а по займам, оформляемым в рамках государственных программ – за 3 месяца), признается положительной. [4] Данный период в самом банке считают не совсем корректным для адекватной оценки кредитной истории клиента. Специалисты банка считают, что нужно оценивать чистоту кредитной историей с глубиной в 12 месяцев, учитывая, дисциплину погашения действующих и погашенных кредитов в БВУ после погашения проблемной задолженности.

И второй момент, который так же касается кредитной истории, точнее времени обновления информации в отчете о кредитной истории. По условиям оформления займов у клиента должно быть накоплено на сберегательном счету до 50% от договорной суммы, которую можно и накопить в течение определенного времени, и внести всю сумму непосредственно перед подачей заявления на оформление кредитной заявки. Зачастую у клиентов, оформляющих предварительный и промежуточный жилищные займа данная сумма отсутствует, и ее оформляют также в кредит в БВУ. Учитывая, что информация о кредитах обновляется в Первом кредитном бюро от 15 дней до месяца, отчет о кредитной истории, полученный банком для оценки платежеспособности заемщика может не отражать реальные расходы по кредиту, оформленному в целях покрытия первоначального взноса в Жилстройсбербанке. Соответственно, анализ платежеспособности может быть недостоверным, что может в дальнейшем влиять на способность заемщика вовремя погашать заем.

Проблемной тенденцией для банка особенно в последние годы стало увеличение заявлений клиентов на реструктуризацию займов. Реструктурированные займы как правило являются потенциально проблемными займами. Основными причинами реструктуризации называют отсутствие доходов, неспособность в определенное время погашать заем. Например, по программе «Бақытты отбасы», при анализе платежеспособности заемщика не учитываются расходы на детей, хотя ключевой категорией заемщиков по данной программе являются многодетные семьи, где в семье четверо детей и более, и соответственно расходы по ним должны быть больше. Но банк учитывает только расходы на двоих взрослых членов семьи.

По программе «Военный продукт» банком не учитывается специфика жилищных выплат, так же не учитывается тот факт, что жилищные выплаты зависят от региона, где проходит службу тот или иной военнослужащий, и в случае перевода в регион не имеющий республиканского или областного статуса, выплачиваемые жилищные выплаты могут уменьшиться и не покрывать расходов по выплате займа [5].

Основными путями решения отмеченных проблем, можно отметить следующие направления (которые, в принципе, так или иначе предлагались и самим банком).

Проблема больших очередей, автоматизации посткредитных операций и совершенствование процедуры оформления займов по государственным программам – все эти сложные вопросы можно решить введением онлайн обслуживания, агентской сети предоставления услуг. В настоящее время во всех регионах Казахстана помимо филиалов и отделений, открываются консультационные центры с агентами-консультантами. На данный момент в их функции входит только консультация клиентов и заключение договоров о жилстройсбережениях. Автоматизация посткредитного обслуживани и внедрение повсеместного удаленного обслуживания клиентов позволит обеспечить дальнейшее увеличение кредитного портфеля. Кроме того, автоматизация первого этапа кредитования участников госпрограмм также улучшит качество услуг.

Упрощение перечня предоставляемых документов для оформления кредитной заявки позволило бы снять необходимость предоставления справки о заработной плате, так как банком может запрашиваться информация о пенсионных отчислениях клиента. Согласно полученным данным можно рассчитать доход клиента самостоятельно. Кроме того, имеется определенный перечень документов, который можно получить через портал egov.kz. Можно автоматизировать данный процесс путем получения сотрудником банка данных документов с согласия клиента. Так же в этом случае будет устранена проблема предоставления поддельных документов. Для участников госпрограмм в egov.kz возможно предусмотреть единый документ, где будет указана необходимая информация для банка: постановка заявителя в очередь нуждающихся в жилье, данные о семейном положении, количестве детей, информация о регистрации, информация о наличии или отсутствии недвижимого имущества.

Минимизация влияния человеческого фактора может достигаться через обучение сотрудников, разработки корпоративных для мотивации и стимулирования сотрудников.

Относительно фиктивных сделок есть смысл запретить сделки купли-продажи между близкими родственниками, осуществлять мониторинг залогового обеспечения, целью которого будет проверка использования недвижимости по назначению именно лицом, получившим заем. Между тем на сегодняшний день департаментом риск-менеджмента введена практика отказывать или запрашивать пояснения клиентам, по которым выявлено заключение сделок между родственниками. Если сделка купли-продажи между родственниками первая, то запрашивается пояснение, если сделка уже вторая – то принято отказывать. Но данная практика не регламентирована, и нельзя сказать, что банк обезопасил себя в этой части.

Ужесточение условий кредитования в части оценки кредитной истории клиента, то есть в нашем случае, это рассмотрение кредитной заявки при условии погашения проблемной задолженности в БВУ или коллекторской компании не менее чем за 12 месяцев позволит достичь более качественной оценки. Возможность внедрения онлайн проверки действующих кредитов не через отчеты Первого кредитного бюро, а непосредственно через данные самих БВУ также снизит риски докредитного периода. В целях недопущения роста проблемной задолженности необходимо ужесточить условия получения займов участниками государственных программ в части анализа платежеспособности заемщиков. Необходимо учитывать реальные доходы и расходы каждой семьи и ввести норму, по которой при получении жилищного займа необходимо проверять платежеспособность тех клиентов, договора о жилстройсбережениях которых были оформлены путем переуступки

Государство реализуя государственные программы стремится оказать содействие в обеспечении жильем населения через различные методы, в том числе за счет доступного банковского кредитования. Но и население, выступающее в качестве заемщиков, должно понимать, что данный процесс имеет в себе все классические риски займа и потому относится к формированию задолженности нужно с полной ответственностью. В общем и целом, не все финансовые ресурсы находящиеся в обращении задействованы в развитии национальной экономики через финансовых посредников. А это говорит о наличии и поиске новых перспективных направлений по задействованию средств населения и повышению уровня доступности финансовых услуг для него.

- Официальный сайт АО «Жилстройсбербанк Казахстана»www.hcsbk.kz Статистические данные АО «Жилстройсбербанк», Продуктовая линейка АО «Жилстройсбербанк»

- Закон о жилищных строительных сбережениях от 7 декабря 2000 года https://online.zakon.kz/

- Тумашова Е. Жилищные строительные сбережения: мифы и реальность // 2017г. -https://kapital.kz/real_estate/61260/zhilishchnyye-stroitel-nyye-sberezheniya-mify-i-real-nost.html

- Как получить жилье по государственной программе «Нурлы жер»// 2020г.- https://egov.kz/cms/ru/articles/nurlyzher

- ЖССБ запустил обновленную жилищную программу для военных// 2019г. -https://kapital.kz/real_estate/77998/zhssb-zapustil-obnovlennuyu-zhilishchnuyu-programmu-dlya- voyennykh.html