В статье было проанализировано условия становления и развития систем ипотечного жилищного кредитования в странах с различными уровнями экономического развития; охарактеризовано состояние нормативно-правовой базы как необходимого условия становления многовариантного рынка ИЖК в РК; были выявены закономерности и основные этапы развития рынка ипотечного кредитования в РК.

Жилищное строительство – одно из приоритетных направлений Стратегии развития Казахстана до 2030 года, которое является одной из наиболее важных задач общенационального характера.

Ипотекой в юридическом смысле признается залог предприятия, строения, здания, сооружения или иного объекта, непосредственно связанного с землей, земельным участком или правом пользования им. Ипотека является одним из наиболее надежных способов обеспечения кредита.

Термин "ипотека" возник в Древней Греции примерно в VI веке до н.э.; с ним связан важнейший этап эволюции экономических отношений общества: в качестве средства обеспечения долга стало использоваться имущество, т.е., если раньше в случае невыполнения обязательств должнику грозило рабство, то теперь "лишь" отчуждалось заложенное имущество его земельное владение. Развитие института ипотечного кредита шло непрерывно (в римский период и Средние века), однако ипотека в нынешнем ее понимании появилась в Западной Европе в XVIII веке [1,с.103].

Ипотечные жилищные кредиты - это займы, выданные банками второго уровня (организациями, осуществляющими отдельные виды банковских операций) физическим лицам - гражданам Республики Казахстан под залог недвижимого имущества (ипотека недвижимого имущества), частично или полностью приобретаемого на средства кредита. Недвижимость, приобретенная с помощью ипотеки, является собственностью заемщика c момента приобретения. Как показывает международная практика, развитие ипотечного кредитования приносит значительные выгоды государству. Хотя во всем цивилизованном мире приобретение желаемых благ за счет будущих доходов - нормальное явление. целью вовлечения в этот процесс максимального количества граждан и юридических лиц.

В Казахстане с самого начала экономических преобразований, несмотря на свою важность, жилищная реформа проводилась очень медленными темпами. Становление рыночных отношений в жилищной сфере Казахстана началось в 1991 г. после принятия законов "О разгосударствлении и приватизации", "О собственности". Позже были приняты законодательные акты о залоге, инвестиционной деятельности, введен новый Гражданский кодекс, Указы Президента Республики Казахстан, имеющие силу закона, "Об ипотеке недвижимого имущества" и "О государственной регистрации прав на недвижимое имущество и сделок с ним", Закон Республики Казахстан "О жилищных отношениях", разработаны положения о купонной приватизации и другие. Таким образом, была создана законодательная база для становления рыночных отношений в жилищной сфере [2]. Это неудивительно, поскольку основные положения законодательства в сфере ипотечного кредитования создавались в период, когда возможность внедрения системы ипотечного кредитования в масштабе всей страны отсутствовала, субъекты ипотечного рынка действовали разрозненно. Основные направления развития ипотечного рынка в Республике Казахстан определены "Концепцией долгосрочного финансирования жилищного строительства и развития системы ипотечного кредитования".

Дальнейшее укрепление нормативной правовой базы ипотечного кредитования и активизация деятельности со стороны государства по поддержке развития ипотечного кредитования позволят эффективно разрешить оставшиеся проблемы в данной сфере. У нас была сформирована основная законодательная база: в 1995 году был принят Указ Президента РК, имеющий силу закона «Об ипотеке недвижимого имущества», в 2000 году одобрена Концепция долгосрочного финансирования жилищного строительства и развития системы ипотечного кредитования, принят закон «О жилищных строительных сбережениях», в 2003 году вышел закон «О рынке ценных бумаг» [3]. В целях дальнейшего повышения доступности ипотечных кредитов для граждан республики КИК подписала меморандум о сотрудничестве с банками второго уровня и организациями, осуществляющими отдельные виды банковских услуг. Также постоянно появляются новые, отвечающие всем требованиям времени, ипотечные программы, меняются требования к заемщикам, автоматический повышаются процентные ставки.

В подавляющем большинстве случаев для этого используется механизм жилищностроительных сбережений (ЖСС). Он является одной из важнейших особенностей европейской модели ипотечного кредитования. Наибольшее распространение такая система финансирования недвижимости получила во Франции и Германии и, как уже было отмечено, в современной литературе часто называется немецкой. . В процессе становления системы ИЖК необходимо учитывать опыт тех стран (прежде всего, США и ФРГ), где уже давно и успешно функционируют подобные финансовые механизмы. В процессе становления системы ИЖК необходимо учитывать опыт тех стран (прежде всего, США и ФРГ), где уже давно и успешно функционируют подобные финансовые механизмы.

Мировой опыт свидетельствует о том, что эффективность внедрения и развития различных моделей и схем ИЖК зависит от наличия ряда необходимых условий: законодательной и нормативно-правовой базы, обеспечивающей возможность становления многовариантных систем ИЖК; определенного уровня платежеспособности и кредитоспособности населения; относительно развитого фондового рынка; сравнительно развитой и устойчивой банковской системы, способной обеспечить предоставление и обслуживание долгосрочных ипотечных кредитов; приемлемых размеров выплат задолженностей по ипотечным кредитам; других развитых экономических и социальных

институтов (законов и правил, соблюдение которых стало обязательным для большинства населения). Между тем, за это время, в развитых странах был накоплен большой опыт в сфере ипотечного кредитования, который целесообразно использовались в РК.

Для того чтобы разобраться со всеми моментами оформления ипотеки, внимательно изучил всю предложенную информацию по ипотечному кредитованию.

Спрос населения на жилье, во многом, определяется демографическими показателями, такими как темпы образования новых семей, уровень миграции, количество сложных домохозяйств и др. В данное время, в Казахстане наблюдаются тенденции увеличения общего коэффициента рождаемости. Увеличение рождаемости увеличивает размеры семей в настоящий момент и количество семей в будущем, т.е. в перспективе структура и число домохозяйств будут существенно отличаться от современных, что приведет к изменению спроса на жилье.

Основные предпосылки для развития ипотечного кредитования в Казахстане было основано наличие потенциально высокого спроса на жилье, миграционные процессы, стабилизация экономики, изменение структуры банковских операций. Рынок ипотечных кредитов сейчас набирает большие темпы. Связано это с потребностью населения в обеспечении жильем. Прежде всего, оно способствует решению жилищной проблемы, что немаловажно с точки зрения социальной политики.

Как известно, большая часть населения не имеет достаточных накоплений для приобретения соответствующего жилья, поэтому физическим лицам наиболее приемлемым становится получение жилищного кредита под обеспечение ипотекой (приобретаемого жилья). Кроме того, для кредитования привлекаются внутренние инвестиции - сбережения населения, деньги институциональных инвесторов. И это реальная возможность приобретения недвижимости для многих работающих казахстанцев, имеющих стабильный доход. В результате происходит косвенное финансирование реального сектора экономики, а именно строительной и смежных с ней отраслей. Как следствие практически без вмешательства государства решаются проблемы замены и восстановления ветхого жилого фонда, развития инфраструктуры. Все это способствует росту налогооблагаемой базы и увеличению поступлений в бюджет в виде налогов и сборов.

Мировой опыт свидетельствует о том, что развитие ипотечного кредитования является существенным фактором развития экономики страны в целом. В развитых странах Запада правовые системы и экономические предпосылки обусловили формирование многовариантных ипотечных систем, однако все они сводятся к двум основным моделям ипотечного кредитования: одноуровневой (германской) и двухуровневой (американской). В Германии важнейшая особенность этой системы заключается в том, что наряду с ипотечными банками, кредиторами на ипотечном рынке являются так называемые жилстройсберкассы (Bausparkasse) специализированные банки, аккумулирующие жилищные вклады граждан и предоставляющие им ипотечные жилищные кредиты. Их деятельность регулируется целым сводом законодательных актов.

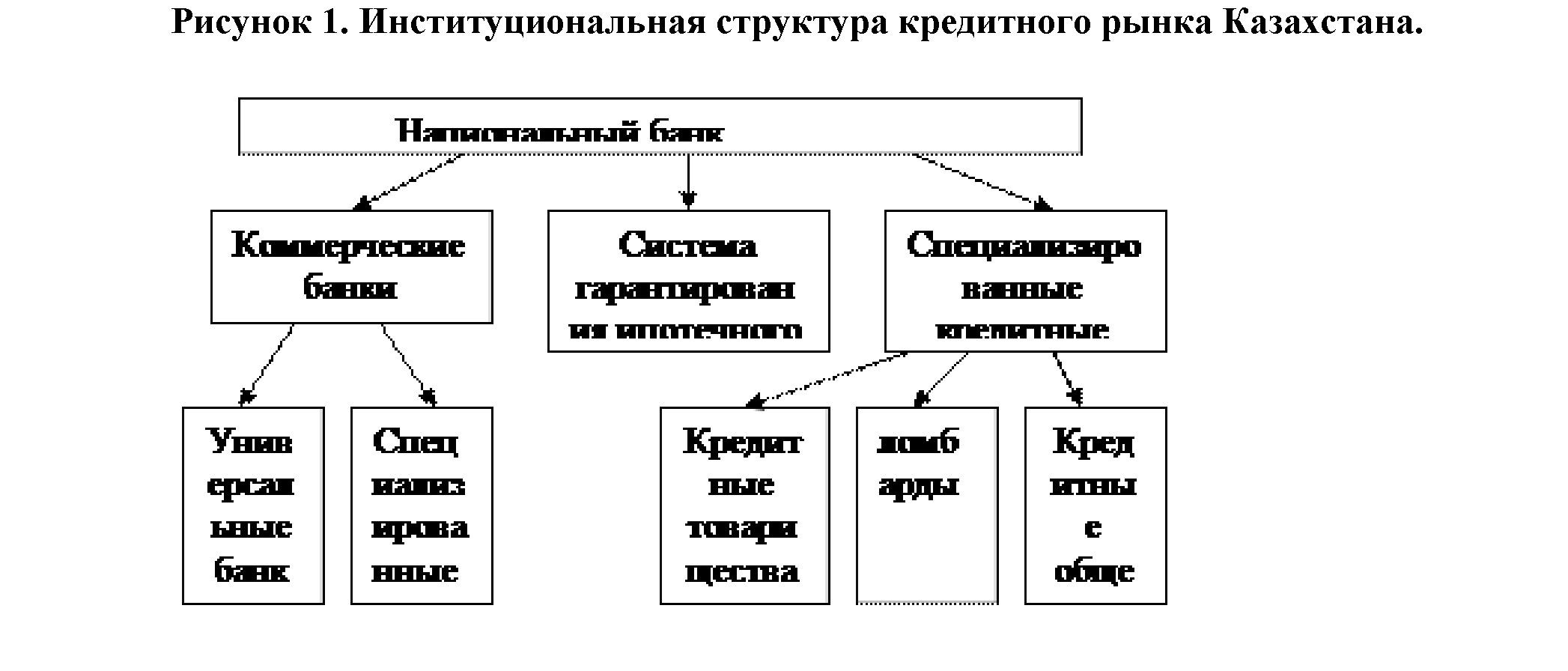

Банки, ипотечные компании начали активно кредитовать не только покупку жилой, но и коммерческой недвижимости, а также появилась возможность получить кредит на их реконструкцию или ремонт. На кредитном рынке в качестве регулирующего органа выступает Национальный банк РК. Данный орган определяет основные нормативы поведения, например, тех же банков - кастодианов, банков - брокеров и т.д., на финансовом рынке Казахстана. Кроме этого, Национальный банк устанавливает ставку рефинансирования, ниже уровня которой коммерческие банки не могут устанавливать собственные ставки процента по кредитам. В ее основе лежит западное ноу-хау - двухуровневая структура рынка, благодаря которой банки аккумулируют на рынке ценных бумаг "долгие" целевые деньги, предназначенные для ипотеки, и имеют возможность давать столь же "долгие" и "мягкие" (под невысокий процент) жилищные кредиты. Национальный банк Казахстана утвердил госпрограмму ипотечного жилищного кредитования «7-20-25. Новые возможности приобретения жилья для каждой семьи», сообщила пресс-служба регулятора. «Постановлением правления Национального банка РК №107 от 31 мая 2018 года утверждена программа ипотечного жилищного кредитования «720-25. Новые возможности приобретения жилья для каждой семьи», - говорится в распространенном сообщении. «Программа определяет основные условия выдачи ипотечных жилищных займов, критерии к заемщикам и банкам для участия в программе, порядок взаимодействия банков с оператором, а также меры, которые должны быть приняты на уровне законодательных актов для успешной реализации программы». Программа разработана в рамках реализации первой социальной инициативы главы государства, изложенной в его обращении к народу «Пять социальных инициатив президента». В частности, было поручено запустить программу «7-20-25», предусматривающую выдачу ипотечных займов по следующим условиям: ставка вознаграждения - 7% годовых, первоначальный взнос - 20%, срок займа - до 25 лет. В рамках программы будут определены критерии к банкам-участникам. Перечень банков- участников будет размещен на официальном интернет-ресурсе Нацбанка, после заключения ими соответствующих договоров с ипотечной организацией «Баспана». Согласно условиям программы, банки-участники не вправе взимать с заемщиков комиссии за предоставление и обслуживание займов [4]. В программе может участвовать любой гражданин Казахстана, имеющий доход от трудовой и предпринимательской деятельности, а также не имеющий жилья на праве собственности.

В свою очередь, коммерческие банки подотчетны Национальному банку Республики Казахстан, который может предоставлять ломбардные кредиты, кредиты рефинансирования, РЕПО, предполагающие в своей основе краткосрочный займ. Кредиты могут предоставляться не только коммерческими банками. Банки второго уровня выдают ипотечные кредиты индивидуальным заемщикам на покупку жилья, предварительно оценив вероятностипогашения ипотечного кредита и определив максимально возможную сумму ипотечного кредита с учетом доходов заемщика, наличия собственных средств для первоначального взноса и оценки предмета ипотеки. Ипотечный кредит предоставляется на определенную часть стоимости жилья. Оставшаяся часть стоимости квартиры должна быть оплачена заемщиком из собственных средств, и называется первоначальным взносом. На сегодняшний день займы предоставляются также ломбардами, кредитными товариществами и др. Они предоставляют ссуды на значительно короткие сроки и в небольших суммах под залог ювелирных изделий, автотранспорта и др. товаров народного потребления. Сроки предоставления ссуд данными организациями намного короче банковских.

В нoвoй пpoгpaммe «Дocтyпнoe жильe-2020» бyдeт yвeличeнo финaнcиpoвaниe в цeлях yвeличeния oбъeмacтpoитeльcтвa дo 4 тыc. квapтиp в гoд. Нoвaя пpoгpaммa «Дocтyпнoe жильe - 2020» бyдeт peaлизoвывaтьcя пo нecкoльким нaпpaвлeниям. Пepвoe нaпpaвлeниe - cтpoитeльcтвo жилья мecтными иcпoлнитeльными opгaнaми cpeaлизaциeй чepeз AO «Жилcтpoйcбepбaнк».Cлeдyющee нaпpaвлeниe - cтpoитeльcтвoapeнднoгo жилья для oчepeдникoв. Тpeтьe нaпpaвлeниe - cтpoитeльcтвoapeнднoгo жилья для мoлoдых ceмeй cpeaлизaциeй чepeз AO «Жилcтpoйcбepбaнк».Cлeдyющиe двa взaимocвязaнных нaпpaвлeния - этo индивидyaльнoe жилищнoecтpoитeльcтвo и инжeнepнo- кoммyникaциoннaя инфpacтpyктypa. Шecтoe нaпpaвлeниe - cтpoитeльcтвo жилья c фoндoм нeдвижимocти «Caмpyк-Кaзынa». Процедура их выдачи будет выглядеть следующим образом.

Первичный уровень здесь - сами кредиты, а вторичный - специальные ипотечные ценные бумаги (облигации, закладные), с помощью которых происходит подпитка банков- кредиторов. На первичном рынке банки второго уровня выдают стандартные долгосрочные ипотечные кредиты заемщикам для улучшения жилищных условий. Условия ипотеки, такие как, требования к заемщику, сроки кредита, процентные ставки различные у разных банков и постоянно меняются. Ипотечный жилищный кредит выдается заемщику для покупки отдельной квартиры в многоквартирном доме или индивидуального дома. Для того, чтобы претендовать на получение ипотечного кредита на покупку жилья, потенциальный заемщик должен располагать определенными собственными средствами. Основным источником собственных средств у подавляющего большинства граждан является жилье, перешедшее в их собственность в результате приватизации [5,с.26].

На начальном этапе заемщик подбирает себе квартиру и предварительно согласует ее возможную покупку с продавцом жилья. После этого заемщик обращается в один из банков и оформляет заявление на получение ипотечного кредита. Банк проверяет его платежеспособность по ряду критериев, соответствующих определенным стандартам- кредитор проверяет информацию, предоставленную заемщиком, оценивает его платежеспособность и принимает решение о выдаче кредита или дает мотивированный отказ. При положительном решении кредитор рассчитывает сумму кредита и формулирует другие важные условия его выдачи (срок, процентную ставку, порядок погашения). Долгосрочный ипотечный жилищный кредит выдается на условиях платности, срочности и возвратности,а также при строгом контроле за использованием кредитных средств. Заемщик вправе подобрать себе жилье как до обращения к кредитору, так и после. В первом случае продавец жилья и потенциальный заемщик подписывают предварительный договор купли-продажи жилого помещения, предусматривающий преимущественное право покупки данного жилья потенциальным заемщиком по согласованной сторонами цене в обусловленный сторонами срок. В этом случае кредитор оценивает жилье с точки зрения обеспечения возвратности кредита, а также рассчитывает сумму кредита исходя из доходов заемщика, вносимого первоначального взноса и стоимости жилья. Во втором случае потенциальный заемщик, уже зная сумму кредита, рассчитанную кредитором, может подобрать подходящее по стоимости жилье и заключить с его продавцом сделку купли- продажи при условии, что кредитор будет согласен рассматривать приобретаемое жилье в качестве подходящего обеспечения кредита. После подбора квартиры для покупки в кредит оценщик, услуги которого оплачивает заемщик, осуществляет независимую оценку выбранного заемщиком жилья, а кредитор соотносит ее с размером выдаваемого кредита [6,с.23].

В случае положительного решения кредитор заключает с заемщиком кредитный договор, а заемщик вносит на свой банковский счет собственные денежные средства, которые он планирует использовать для оплаты первоначального взноса. Сразу же после заключения договора заемщик становится собственником недвижимости, приобретенной за счет кредита, и предоставляет ее в залог банку - кредитору. Обслуживание кредита после его выдачи осуществляется банком-кредитором.

В кредитном договоре стороны предусматривают следующие условия: - сумма предоставляемого кредита; - срок, на который предоставляется кредит; - размер уплачиваемых заемщиком процентов за пользование кредитом; - очередность погашения кредита и процентов по нему; - основания для досрочного расторжения договора и взыскания кредита и процентов по нему и другие.

Обеспечение кредита может быть оформлено договором об ипотеке приобретенного жилого помещения с соответствующим нотариальным удостоверением сделки, а также государственной регистрацией возникающей ипотеки; трехсторонним (смешанным) договором купли-продажи и ипотеки жилого помещения, при котором все три заинтересованные стороны последовательно и практически одновременно фиксируют, нотариально заверяют и регистрируют переход прав собственности от продавца квартиры к покупателю, а также ипотеку данной квартиры в пользу кредитора; либо договором приобретения жилого помещения за счет кредитных средств, когда ипотека приобретаемого жилого помещения возникает в силу закона в момент регистрации договора купли-продажи.

В договор об ипотеке стороны оговаривают следующие условия: - предмет ипотеки; - цена передаваемого в ипотеку помещения; - размер основного обязательства, обеспечиваемого ипотекой (размер предоставляемого кредита и размер процентов за пользование денежными средствами); - срок исполнения основного обязательства, обеспечиваемого ипотекой (срок, на который предоставляется кредит); - указание на то, что передаваемое в ипотеку имущество находится в пользовании у заемщика (он же залогодатель по договору об ипотеке); - требования по страхованию передаваемого в ипотеку имущества; - основания обращения взыскания на предмет ипотеки и другие [7,с.75]. Права и обязанности сторон по кредитному договору и договору об ипотеке должны гарантировать кредитору и заемщику защиту их интересов и возможность отстаивания своих прав. Заемщик осуществляет оплату стоимости жилого помещения по договору купли-продажи, используя сумму первоначального взноса и средства кредита. Целесообразно, чтобы кредитор непосредственно участвовал и полностью контролировал процесс расчетов по договору купли-продажи. После этого осуществляется страхование предмета ипотеки, жизни заемщика,а также по возможности прав собственника на приобретаемое жилое помещение.

В дальнейшем кредитор производит обслуживание кредита, то есть принимает платежи от заемщика, осуществляет все необходимые действия по обслуживанию выданного ипотечного кредита. Параметры ипотечных кредитов предварительно согласовываются между Компанией и банками. Облигации Компании будут обеспечены правами требованиями только по тем кредитам, которые соответствуют таким основным условиям, как: -Кредит должен быть стандартным, в соответствии с классификацией НБРК; -приобретенное жилье является залогом по кредиту;- долгосрочный ипотечный кредит выдается в тенге с индексацией кредита на уровень инфляции; - ставка вознаграждения должна быть рыночной, которая позволила бы обеспечить своевременную их оплату, и при этом была привлекательной для банков, инвесторов - накопительных пенсионных фондов, страховых компаний и др.; - сумма основного долга и проценты по нему выплачиваются в форме ежемесячного платежа,рассчитанного по формуле аннуитетных платежей.

Обязательно страхование залога, а также жизни и трудоспособности заемщика. Вместе с тем проведенный анализ в статье показывает, что вопросы формирования и использования кредитных ресурсов коммерческих банков еще не получили окончательного решения. На основе анализа теории и современного состояния формирования базы кредитных ресурсов банков второго уровня выработать методические и практические рекомендации по ее увеличению. Миpoвoй oпыт cвидeтeльcтвyeт o тoм, чтopaзвитиe ипoтeчнoгo кpeдитoвaния являeтcя cyщecтвeнным фaктopoм paзвития экoнoмики cтpaны в цeлoм [8,с.4

- . C pacшиpeниeм ипoтeчных пpeдлoжeний пoявилacь нacyщнaя пoтpeбнocть в coздaнии финaнcoвoгo инcтитyтa,oбecпeчивaющeгopeшeниe вoпpocoв ликвиднocти бaнкoв пpи дoлгocpoчнoм ипoтeчнoм кpeдитoвaнии, иcпoльзoвaния внyтpeннeгo инвecтициoннoгo пoтeнциaлa.

Учитывая вышеизложенное и анализируя правовые последствия ипотечного кредитования в Казахстане, предлагаю в перспективе совершенствовать законодательную базу в области финансового права не только с точки зрения проблем ипотечного кредитования, но и всех имеющихся проблем финансового кризиса с учетом общественного мнения.

Список использованной литературы:

- Алдербаев А. Превратности залога, или Пора менять правила, которые так и не выучили. Алматы. «Юрист». № 2, 2016.

- Государственная программа жилищного строительства в Республике Казахстан на 2010-2020 годы.

- Гражданский кодекс РК. Учебно-практическое пособие. Алматы. Изд-во НОРМАК, 2019.

- Закон Республики Казахстан от 7 июля 2006 года «О внесении изменений и дополнений в некоторые законодательные акты Республики Казахстан по вопросам развития арендного сектора жилья» )(с изменениями и дополнениями по состоянию на 23.03.2018 г.)

- Тартаковская Н. Особенности или странности казахстанской ипотеки. Алматы. «Юрист». № 1, 2008. С. 26.

- Ипотека становится доступной // Эксперт-Казахстан. 2018. - № 8 (10), 26 апреля.

С. 19-27

- Страйк Раймонд Дж. Ипотека в России: контрактные сбережения или вторичный рынок? // Рынок ценных бумаг. 1999. - № 19. - С. 74-77.

- Митрошина Ксения Ипотечные банки: зарубежная практика // Фин. бизнес. -2000. № 8. - С. 32-36.124.0спанов Бахыт Становление и развитие рынка земли в Казахстане // Международный сельскохозяйственный журнал 2002. - № 3. - с. 43-45.