Статья посвящена проблемам моделирования риска в условиях неопределённости. Также анализируются традиционные критерии и методы, используемые при оценке и анализе инвестиционных проектов предприятий. Приведен пример использования метода Монте-Карло при анализе привлекательности инвестиционного проекта.

Традиционные критерии и методы оценки привлекательности инвестиционного проекта имеют свойство морально устаревать и теряют ценность в условиях дискретных и непрерывных рисков. Разные критерии имеют как свои преимущества, так и недостатки.

Достаточно долгое время метод дисконтированных денежных потоков (DCF Methods) широко использовался в качестве финансового инструмента для оценки фундаментальной стоимости компании, бизнеса и доходности инвестиционного проекта при вычислении чистого дисконтированного дохода [1, c 69].

Методы оценки инвестиций, основанные на дисконтировании:

- Динамический метод (основан на дисконтированных оценках):

- Чистая приведенная стоимость - NPV (Net Present Value);

- Индекс рентабельности инвестиций - PI (Profitability Index);

- Внутренняя норма прибыли - IRR (Internal Rate of Return);

- Модифицированная внутренняя норма прибыли- MIRR (Modified Internal Rate of Return);

- Дисконтированный срок окупаемости инвестиций- DPP (Discounted Payback Period).

Статистический метод (основан на учетных оценках):

- Срок окупаемости инвестиций - PP (Payback Period);

- Коэффициент эффективности инвестиций - ARR (Accounted Rate of Return).

Для сравнения различных инвестиционных проектов (или вариантов проекта) и выбора наилучшего из них используются следующие показатели:

- Чистый дисконтированный доход (Net Present Value - NPV);

- Индекс доходности или индекс прибыльности (Profitability Index - PI);

- Внутренняя норма доходности или возврата инвестиций (Internal Rate of Return - IRR);

- Срок окупаемости (Pay-Back - PB) и некоторые другие показатели, отражающие специфику проекта и интересов его участников.

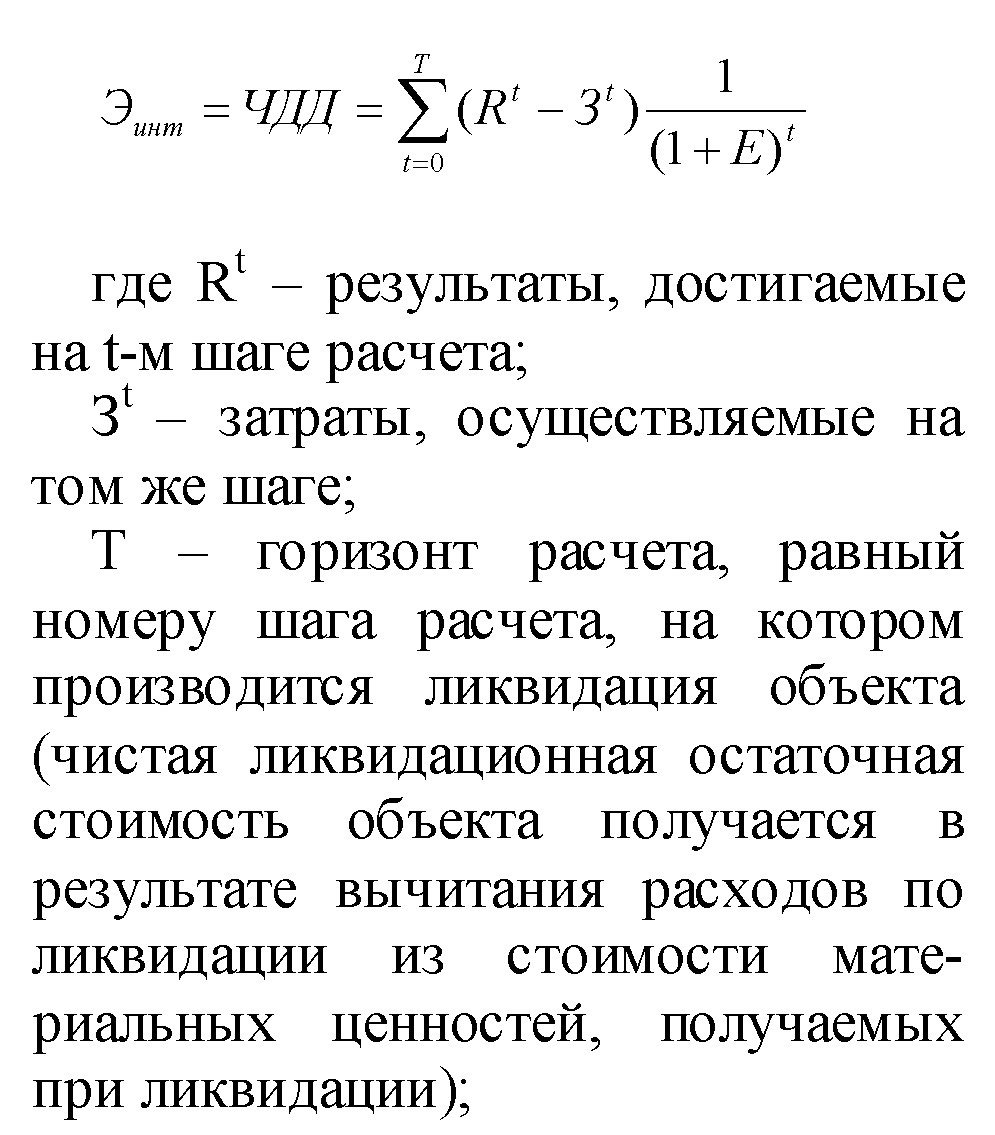

Чистый дисконтированный доход представляет собой превышение интегральных результатов над интегральными затратами, или, иначе, разность между суммой денежных поступлений в результате реализации проекта (дисконтированных к текущей стоимости) и суммой дисконтированных текущих стоимостей всех инвестиционных вложений. Его можно определить, как сумму текущих эффектов за весь расчетный период, приведенную к начальному периоду. Наиболее эффективным из сравниваемых инвестиционных объектов является тот, который характеризуется большей величиной чистого приведенного дохода.

Эt = Rt – Зt - эффект, достигаемый на t-м шаге;

Е – норма эффективности.

Если в результате расчета ЧДД инвестиционного проекта покажет положительный результат, то проект является эффективным (при данной норме дисконта), и может рассматриваться вопрос о его принятии. Чем больше положительный результат ЧДД, тем эффективнее проект.Если инвестиционный проект будет осуществлен при отрицательном ЧДД, то проект неэффективен, и, следовательно, инвестор понесет убытки.

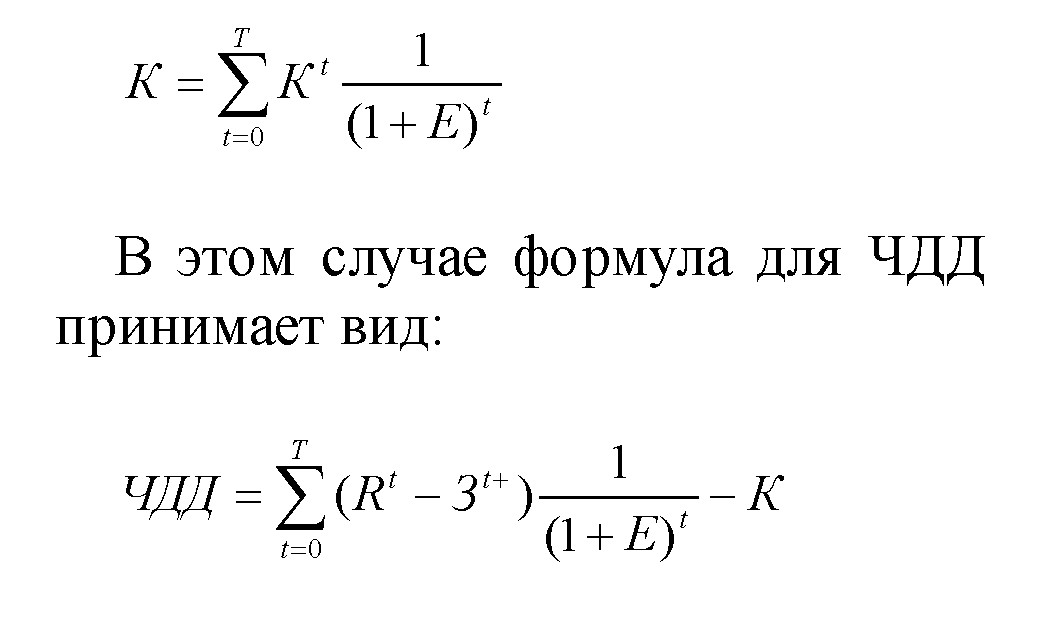

В зарубежной практике часто пользуются модифицированной формулой для определения ЧДД. Для этого из состава Зt исключаются капитальные вложения и обозначаются через:

К t – капиталовложения на t-м шаге;

К – сумма дисконтированных капиталовложений, т.е.:

и выражает разницу между суммой приведенных эффектов и приведенный, к тому же моменту времени величиной капитальных вложений (К).

Рассматриваемый показатель может использоваться не только для

сравнительной оценки эффективности инвестиций, но и как критерий целесообразности их реализации. При отрицательном или нулевом значении чистого приведенного дохода вложение средств является неэффективным, поскольку оно не принесет дополнительного дохода.

Применение эффективного финансового инструмента в определении привлекательности инвестиционного проекта. Самым главным недостатком метода NPV является его чувствительность к изменениям в параметрах финан

совой модели, например, в ставке дисконтирования (Е), темпах роста денежных потоков (R - З) или ожидаемых чистых притоков денежных средств (ОЧПДС). В результате небольшие изменения в этих параметрах могут привести к существенным колебаниям чистой дисконтированной стоимости проектов и/или фундаментальной стоимости компаний. На теоретическом уровне метод дисконтированных денежных потоков не учитывает вероятностный характер результатов инвестиционного проекта, игнорирует стратегическую составляющую стоимости компаний и не позволяет оценить вклад в стоимость управленческой гибкости (возможности принимать оптимизирующие управленческие решения по ходу реализации проектов). Особенно плохо работает DCF в условиях

№2 (52) 2017г.

70

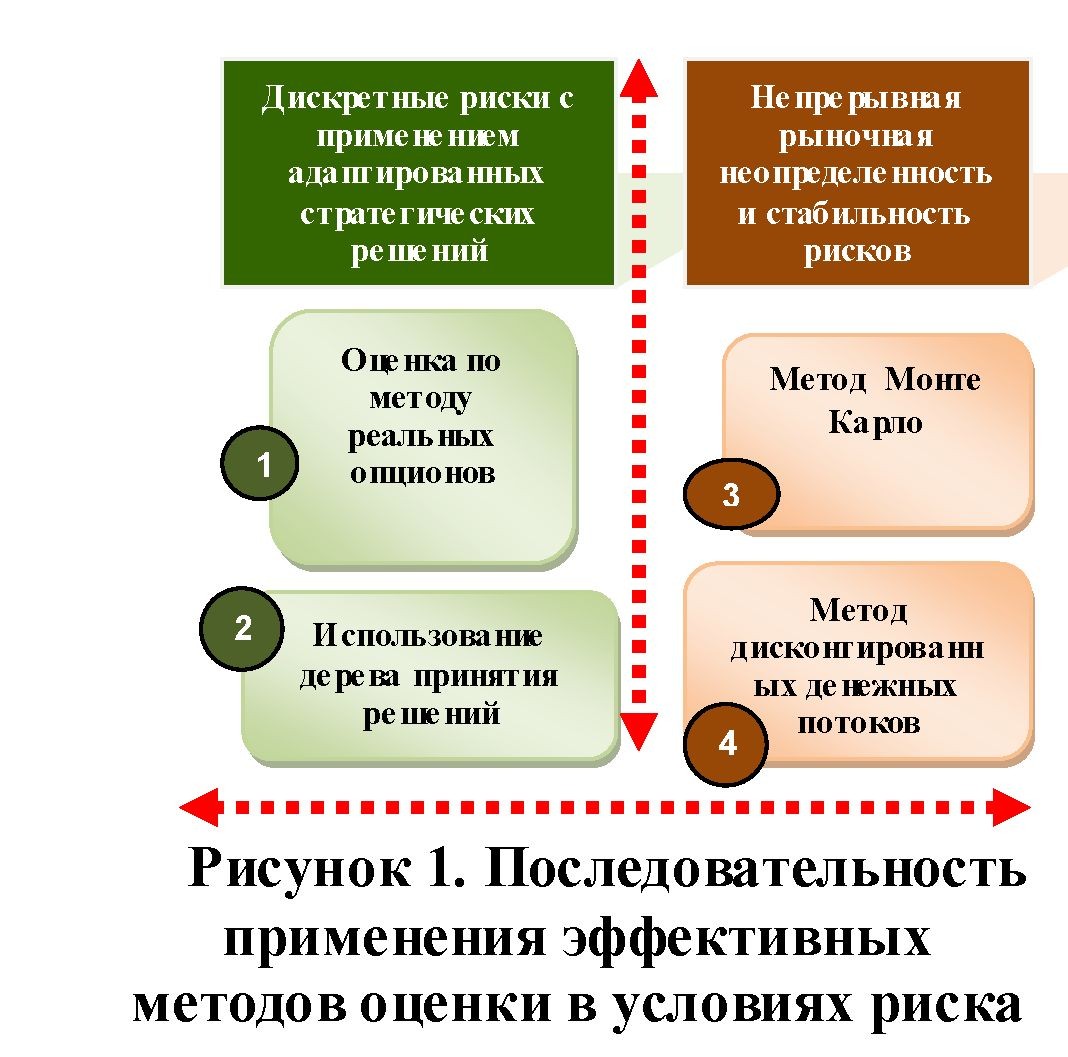

высокой неопределенности и риска (рисунок 1).

За последние время были разработаны многочисленные

альтернативные более гибкие методы, частично устраняющие недостатки метода DCF.

Существующие на сегодняшний день виды риска можно условно разделить на две основные категории:

- дискретные риски;

-непрерывные риски (непре

рывная неопределенность);

К дискретным рискам можно отнести риски, связанные со стратегическими решениями. Непрерывные риски - это рыночные риски или риски колебания рыночных факторов (цена, процентные ставки, обменные курсы). Исходя из предложенной классификации, можно отметить, что метод дисконтированных денежных потоков дает удовлетворительные результаты, только если дискретные и непре-

рывные риски находятся на низком уровне [2, с 208].

В случае наличия значительных дискретных рисков используется метод дерева решений. При значительной непрерывной неопределенности применяется компьютерное моделирование по методу Монте Карло. Наконец, при наличии высокого уровня непрерывной неопределенности и значительных дискретных рисков применяется метод реальных опционов. Следует отметить, что на различных этапах жизненного цикла проекта на первый план могут выдвигаться либо дискретные, либо непрерывные риски. На начальных этапах (например, на этапе разработки нового продукта) значительную роль играют дискретные риски, а на поздних этапах (например, на этапе коммерциализации и продаж) - непрерывные рыночные риски.

Метод имитационного моделирования Монте-Карло (Monte-Carlo Simulation) является синтезом двух методов: метода анализа чувствительности и анализа сценариев вероятности. При использовании данного метода для оценки привлекательности инвестиционного проекта необходимо определить основные переменные инвестиционного проекта, их возможные значения, а также вероятности возникновения этих значений [3, с 560].

Применение метода Монте- Карло при анализе привлекательности инвестиционного проекта.

Предлагаем рассмотреть примене-

№2 (52) 2017г.

71

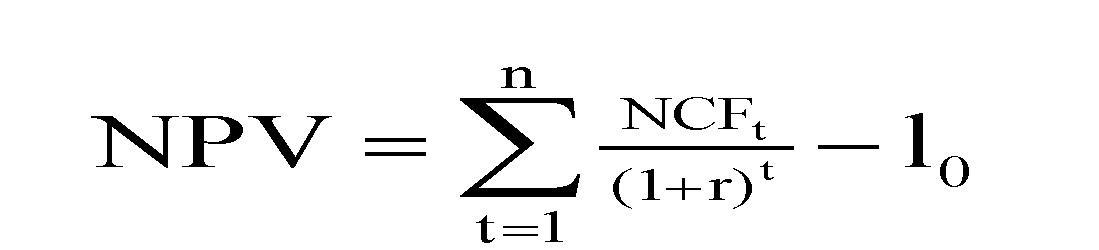

ние метода Монте Карло для анализа привлекательности инвестиционного проекта в по производству программного обеспечения сроком до 3 лет. Ключевыми параметрами проекта являются переменные затраты V, объем продаж Q и цена единицы продукции P. При этом данные ключевые переменные имеют равномерное распределение вероятностей. Возможные границы их изменений представлены в таблице 1.Прочие параметры проекта считаются постоянными величинами (таблица 2). Используемым критерием определения эффективности данного проекта является чистая приведенная стоимость проекта NPV: где NCFt - величина чистого потока платежей в периоде t.

Таблица 1 – Ключевые параметры проекта

|

Показатели |

Минимум |

Максимум |

|

Объем выпуска (продаж) |

15000 |

30000 |

|

Цена единицы |

40000 |

55000 |

|

Переменные затраты |

38000 |

45000 |

Таблица 2- Неизменяемые параметры проекта

|

Показатели |

Наиболее вероятное значение |

|

Постоянные затраты |

500000 |

|

Амортизация |

100000 |

|

Налог на прибыль |

0,2 |

|

Норма дисконта |

0,1 |

|

Срок проекта |

3 |

|

Начальные инвестиции |

2000000 |

В ходе анализа в среде MS Exel по методу Монте-Карло было проведено 5 тысяч имитационных расчетов прибыльности инвестиционного проекта. При каждой имитации генерировались новые значения для случайных переменных и вычислялись значение NPV проекта (таблица 3). Результаты анализа в виде гистограммы показаны на рисунке 2 и обобщены в таблице 4.

Таблица 3 – Пример имитации

|

Пере ме нн ые затра ты |

Объ ем вып уска |

Це н а |

Себест оимос ть |

Выр учка |

При был ь |

Приве де нна я стоим ость NPV |

|

39 323 |

18 337 |

40 756 |

721 065 |

747 342 |

20 621 |

49 531 395 |

|

851 |

772 |

537 |

||||

|

16 750 |

41 680 |

715 |

698 |

-17 |

-45 |

|

|

42 702 |

258 |

140 |

618 |

565 |

||

|

500 |

000 |

500 |

917 |

|||

|

22 |

40 |

1 005 |

930 |

-75 |

-188 |

|

|

44 037 |

540 |

828 |

212 |

794 |

||

|

834 |

765 |

858 |

010 |

848 |

536 |

|

|

29 |

54 |

1 205 |

1 |

329 |

817 |

|

|

40 727 |

437 |

617 589 |

321 |

223 |

||

|

598 |

652 |

|||||

|

746 |

720 |

060 |

||||

|

896 |

||||||

|

20 188 |

46 423 |

876 |

937 |

48 |

118 |

|

|

43 402 |

199 |

187 |

390 |

588 |

||

|

576 |

524 |

358 |

344 |

Анализ по методу Монте-Карло с использованием инструмента "Генерация случайных чисел" пакета "Анализ данных" показывает,

что вероятность того, что NPV

проекта будет положительной, не является стопроцентной. Из проведенных 5 тысяч имитаций 616 имеют значение NPV меньше нуля, что составляет всего 12%. В остальных 88% случаях при благоприятном стечении факторов фирма может получить прибыль в размере 366 млн тенге.

Таблица 4 – Результаты анализа

|

Показател и |

Перем е нные затрат |

Колич ество |

Цен а |

Пос тупл ения |

NP V |

|

ы |

|||||

|

Минимум |

38 002 |

15 001 |

40 000 |

-133 645 570 |

-334 356 752 |

|

Максимум |

44 999 |

30 000 |

54 999 |

365 720 379 |

907 492 453 |

|

Среднее значение |

41 529 |

22 340 |

47 494 |

105 347 032 |

259 982 476 |

|

Стандартн ое отклонени е |

2 006,38 |

4 285,76 |

4 372, 55 |

91 936 823, 27 |

228 633 272,00 |

|

Коэффици ент вариации |

4,8% |

19,2% |

9,2% |

87,3 % |

87,9% |

|

Число случаев NPV<0 |

616 |

||||

|

Число случаев NPV>0 |

4 384 |

||||

|

Сумма убытков |

-59 078 018 609 |

||||

|

Сумма доходов |

1 358 990 396 235 |

Использование имитационного моделирования по методу Монте- Карло позволяет получить распределение доходности проекта при помощи построения математической модели для проекта с неопределенными значениями параметров и их вероятностными распределениями параметров проекта.

Данная модель дает объективное представление об эффективном вложении инвестиций в инновационные, инвестиционные и технологические проекты, особенно, в условиях казахстанского рынка, где присутствует высокая неопределенность и определенная доля различных видов рисков.

Список литературы

- Челмакина, Л. Оценка эффективности инвестиционных проектов, - Саранск, 2007. - №9. с. 69-75.

- Попков В.П., Семенов В. П. Организация и финансирование инвестиций. - СПб: Питер, 2001. - 224 с.

- Шапкин А.С. Теория риска и мо делирование рисковых ситуаций: Учебник. Москва: «Дашков и К˚», 2006. - 880 с.