Банковская система - это одна из важных элементов экономики страны, поэтому эффективное управление деятельностью коммерческих банков в регионах создает перспективы и тенденции для активного роста банковских учреждений по всей стране.

Успех развития банковской системы в регионах, так, например, в Актюбинской области, заключается в эффективном управлении финансовыми ресурсами финансово-кредитных учреждений, что на данный момент является актуальной проблемой. Некоторые коммерческие банки Республики Казахстан вследствие неэффективного управления своими финансовыми ресурсами в 2006 году, на

современном этапе не могут максимизировать прибыль, терпят финансовыми трудности и убытки, не могут обеспечить ликвидность банка, вследствие чего некоторые из них становятся даже банкротами [1]. Актюбинская область пока не знает примеров банкротств банковских филиалов, но финансовый кризис, который разразился в августе 2007 году, однозначно, затронул и этот регион.

Напомним, что, начиная с лета 2007 года, мировая финансовая система столкнулась с серьезными кризисными явлениями. Несмотря на ограниченность доступа к международным долговым рынкам, казахстанские банки до настоящего момента успешно справлялись с внешними вызовами и в полном объеме обслуживали все свои внешние и внутренние обязательства. В этот период значительную поддержку банкам оказывали Правительство и Национальный Банк РК.

Дальнейшее сокращение ликвидности и падение котировок акций отечественных банков, наблюдавшееся в последнее время, привело к нарастанию тенденции ухудшения качества банковских активов (и, соответственно, к необходимости формирования дополнительных резервов на покрытие убытков от кредитной деятельности), сокращению объемов кредитования реального сектора экономики и, в конечном итоге, снижению деловой активности казахстанских предприятий. В данных условиях становится определяющей роль государства в части координации и стимулирования экономических процессов, о чем свидетельствуют действия правительств и регуляторных органов ряда ведущих стран мира [2].

Применяемая методология управления финансовыми ресурсами в казахстанской банковской системе тяготеет к методам анализа уже принятых решений, а не синтеза принимаемых решений; стратегии управления основаны на субъективных оценках менеджеров и, как правило, не связаны с оперативным управлением, а сами технологии управления ориентированы на доход и опираются на устаревшую и во многом формальную систему управленческих отчетов.

Однако, постоянно изменяющаяся экономическая ситуация в РК и в мире, которая отражается и на ситуации на рынке банковских продуктов, требует точного расчета и системных решений в управлении финансовыми ресурсами коммерческого банка. Поэтому если финансово-кредитная организация (банк) собирается продолжать свою деятельность, то она должна адекватно реагировать на происходящие перемены. А если кроме выживания перед банком стоят задачи развития и достижения, лидирующих позиции на рынке, то помимо оперативного реагирования на экономическую ситуацию необходимо осуществлять постоянный прогноз изменений, а также планирование и моделирование финансовой деятельности банка путем точных математических расчетов для достижения поставленных целей - получение максимальной прибыли и обеспечение ликвидности банка. В большинстве случаев эти задачи решаются путем внедрения информационных банковских технологий и системы мониторинга [3].

Новые перспективные технологии мониторинга, новые виды деятельности, успешно развивающиеся на мировых рынках, не всегда находят отражение в нашей банковской системе, так как существует проблема того, что разработки зарубежных ученых иногда очень трудно адаптировать к современному состоянию банковской системы нашей страны. Эти разработки, в большинстве случаев, не отвечают специфики деятельности коммерческих банков в условиях экономики РК.

Таким образом, вопрос совершенствования и внедрения новых банковских технологий является особенно актуальным для современной банковской сферы РК в целом и Актюбинской области, в частности, и подходить к нему необходимо с позиций научных знании, используя современные достижения в науке и практике.

Фундаментом функционирования банка как финансового посредника является его ресурсный потенциал. Мощность банков системы Актюбинской области, ее роль и место в финансовой системе и экономике страны определяются объемом ресурсов, которые концентрируются в коммерческих банках.

Управление финансовыми ресурсами коммерческого банка заключается в планировании привлечения денежных средств с наиболее выгодными условиями для банка и дальнейшем их размещением с целью получения максимальной прибыли, обеспечивая при этом ликвидность банка, т. е. возможность банка своевременно и полно обеспечивать выполнение своих долговых и финансовых обязательств перед всеми контрагентами, что определяется наличием достаточного собственного капитала банка, оптимальным размещением и величиной средств по статьям актива и пассива баланса с учетом соответствующих сроков.

Создание системы раннего реагирования и мониторинга возможностей предупреждения негативных процессов в деятельности коммерческих банков является перспективным направлением в управлении банковской деятельности. Решая задачу совершенствования деятельности, необходимо

внедрение новых технологий с использование методов прогноза, планирования и анализа потребностей банка и финансовых потоков [4].

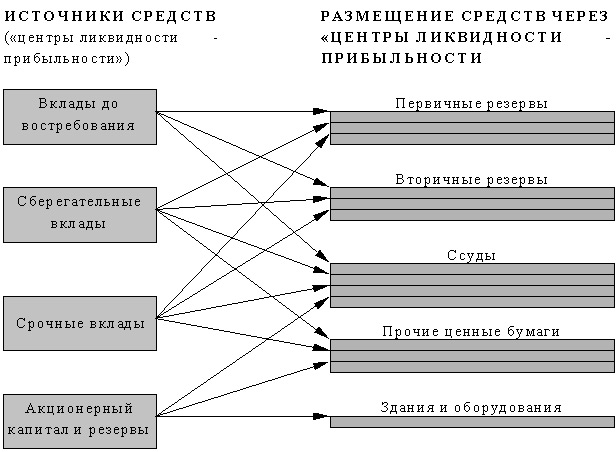

Автором Гусевой М.Н. уже предлагаются некоторые подходы к управлению финансовыми потоками в банках. Например, ею предложен метод размещения активов (или метод конверсии средств), который основан на том, что размер необходимых банку ликвидных средств зависит от источников привлеченных средств.

Однако, адаптируясь на казахстанскую практику, стоит отметить, что казахстанской банковской системе характерна такая особенность, которая делает исключительно важным изучение в системе привлеченных средств в основном финансовых ресурсов иностранных банков.

Рисунок 1 - Управление активами с помощью модели распределения активов

Преимущества: Основное преимущество данного метода управления активами состоит в том, что появляется возможность более точно установить минимальную границу резервов первой и второй очереди, а это позволяет больше средств направлять на предоставление ссуд и приобретение ценных бумаг, увеличивая таким образом доходность банка.

Недостатки: Недостатки равно касаются и метода общего фонда средств, и метода распределения активов. Этот метод делает акцент на ликвидности обязательных резервов и возможном изъятии вкладов, уделяя меньше внимания необходимости удовлетворять заявки клиентов на кредит. В этом случае ликвидные средства потребуются главным образом для покрытия спроса на кредит, который, возможно, будет расти более высокими темпами, чем вклады. Следует также учесть наличие сезонных колебаний у отдельных казахстанских банков, при которых спрос на кредит может расти именно в тот момент, когда объем вкладов снизится. Строительный бум, который пришелся на 2005-2007 г.г. в РК создал дефицит вкладов и одновременно совпал с удорожанием иностранных займов. Под воздействием проводимой денежно-кредитной политики НБ РК спрос на кредиты в этот период опережал рост вкладов. И ожидания того, что в периоды спада деловой активности темпы роста депозитов у всех банков выше, - не оправдались. У населения, не оказалось таких средств для того, чтобы снабдить банки достаточным количеством финансовых ресурсов. В этой связи, для банковской системы РК в целом, и для регионов, в частности, модель распределения активов как способ управления финансовыми ресурсами должна быть оптимизирована.

В казахстанской практике управление банковскими ресурсами имеет много общего с управлением внешней задолженностью банков. В этой связи стоит обратить внимание на высказывание о том, что «важной особенностью управления банковскими ресурсами в странах СНГ являются имеющиеся факторы неопределенности, случайности, неточности. Причины неопределенности - отсутствие, неполнота (недостаточность, неадекватность), недостоверность информации» [6]. Это во многом связано с тем, что вопросы внешнего заимствования сегодня будут решаться уже на горизонтальном уровне, тогда как ранее кредитование в огромных размерах производилось согласно директивам МВФ. В связи с финансовым кризисом, МВФ старается ограничивать в страны СНГ финансовые вложения, так как возрастет риск невозврата средств.

В целом для банковского кластера Казахстана характерна устойчивость развития, несмотря на финансовый спад в мире. Но даже поверхностный балансовый анализ показывает, что проблемы у

банковских организаций Актюбинской области есть, и не все из них решаются уже известными нововведениями, а по - прежнему, кредитуются из за рубежа.

Учитывая вышеизложенное, Правительство Республики Казахстан, совместно с Национальным Банком и АФН, реализует ряд комплексных мер, направленных на поддержание и дальнейшее укрепление капитализации и ликвидности казахстанского банковского сектора. Предоставляя поддержку отечественным банкам, государство рассчитывает на сохранение последними объемов кредитования внутренней экономики, увеличение финансирования субъектов малого и среднего бизнеса и установление приемлемых условий кредитования по ипотечным кредитам заемщикам, не имеющим иного жилища, кроме предоставленного банкам в качестве обеспечения.

Литература:

1.

Отчет о финансовой стабильности Казахстана.2006

2. План совместных действий Правительства Республики Казахстан, Национального Банка Республики Казахстан и Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций по стабилизации экономики и финансовой системы на 2009 - 2010 годы

3. М.К.Ваисов. Мониторинг будет способствовать оздоровлению финансовой системы // Юрист,2006, № 3

4. Колоколова О. В. Оптимизационное моделирование кредитного портфеля// http://www.hedging.ru/publications/522

5. Гусева М.Н. Банковские ресурсы. М., 2003. - с. 154.

6. Буздалин А.В. Содержательный анализ устойчивости банка искусственным интеллектом. h16.h1.ru/planm1/planm1.htm