Как известно, в условиях кризиса ликвидности казахстанские банки, стали применять проактивный подход к поддержанию своей ликвидности. Однако одним из побочных эффектов этого стало ухудшение качества их активов: ввиду резкого падения способности банковского сектора финансировать национальную экономику произошло снижение экономической активности. При этом заметно снизились объемы кредитования в секторах недвижимости и строительства, а также кредитования субъектов малого предпринимательства, поддерживающих свой бизнес в условиях стабильности в значительной степени за счет банковских ресурсов и являющихся движущими факторами экономического роста в стране в последние годы. Подобное положение дел не могло отразиться на экономической активности субъектов предпринимательства и, как следствие, способности ими обслуживать имеющиеся обязательства перед БВУ. Еще одним из факторов, повлиявших на платежную дисциплину заемщиков, является изменение ценовой ситуации на рынке недвижимости вкупе с резким пересмотром условий кредитования со стороны банков на фоне снижения реальных доходов населения из-за наблюдавшегося усиления инфляционных процессов в 2008 году.

Таким образом, к началу 2009 года кредитный рынок характеризовался ограниченностью платежеспособного спроса со стороны населения, превалирующей потребностью со стороны корпоративных заемщиков в пополнении оборотного капитала, а также ограничивающим влиянием дефицита фондирования и параметров качества ссудного портфеля на кредитную активность банков.

Согласно данным АФН РК по состоянию на 01.01.09 г. совокупные активы казахстанских банков составили 11889,3 млрд. тенге, увеличившись за 2008 год только на 205,0 млрд. тенге или 1,8% /1/.

В отношении анализа соответствия совокупных активов и обязательств БВУ по срокам, оставшимся до погашения, то в краткосрочной перспективе (до 1 года) сохраняется дефицит ресурсов. При этом по состоянию на 01.10.08 г. активы со сроком до 1 месяца почти в 2 раза превышают обязательства с таким же сроком. Однако в диапазоне сроков от 1 до 3 месяцев этот показатель составил 0,5 против 1,0 на аналогичную дату пошлого года /2/.

Очевидно все опасения в отношении высоких темпов роста активов, как фактора риска, угрожающего их качеству в случае замедления роста экономики, наглядно оправдались под давлением последствий глобальной турбулентности для отечественной экономики. Поэтому в настоящее время основной проблемой вызывающей пристальное внимание всех аналитических обзоров является качество активов, особенно качество кредитного портфеля банков.

При высоких темпах роста кредитования качество кредитов несколько «затаивается» в силу наличия возможностей у заемщиков для рефинансирования. Однако в текущих условиях существенное снижение объемов кредитования экономики и населения выявили реальное положение дел в отношении качества кредитных портфелей БВУ. Снижение кредитной активности казахстанских банков сопровождалось прогрессирующим ухудшением качества кредитного портфеля.

Ссудный портфель банков (с учетом межбанковских займов) по состоянию на 01.01.09 г. составил 9245,0 млрд. тенге, увеличившись за 2008 год на 377,1 млрд. тенге или на 4,3%. При этом отношение сформированных провизий к ссудному портфелю увеличилось на 520 базисных пункта /1/.

Отметим, что именно глобальная финансовая нестабильность обусловила сокращение темпов роста основных показателей банковского сектора, в особенности его кредитного портфеля, демонстрировавшего в последние годы стремительные темпы роста: в 2004 году - 65,9%, в 2005 году - 90,7%, в 2006 году - 43% /2/.

Как известно, с 1 апреля 2007 г. введены в действие Правила классификации активов, условных обязательств и создания провизий (резервов) в новой редакции. Целью их введения явилось смещение акцента при оценке качества активов с залогового обеспечения на финансовое состояние заемщика и его способность обслуживать кредит. Для реализации данной задачи был введен ряд норм ужесточающего характера.

По состоянию на 01.01.08 г. доля стандартных кредитов составляла 39,7%, сомнительных 58,8%, безнадежных - 1,5% (таблица 1). В результате введенных мер увеличилась доля сомнительных займов с 45,7% на 01.01.07 г. до 58,8% на 01.01.08 г., что привело к увеличению размера сформированных провизий до 520,2 млрд. тенге в целом по банковской системе.

При этом в структуре сомнительных кредитов наблюдается устойчивая миграция кредитов к категориям займов более худшего качества. Так, на 01.01.09 г. в сравнении с 01.01.08 г. в структуре сомнительных займов при снижении сомнительных первой категории в 1,8 раз, наблюдается увеличение займов по второй (в 0,97 раз), по третьей (в 3 раза), по четвертой (в 3,7 раза), по пятой (в 2,4 раз) категориям; по безнадежным - (в 3 раза).

Одна из причин снижения качества активов банков кроется и в кредитном буме, имевшем место в Казахстане до начала мирового финансового кризиса. В то время многие банки пошли на снижение требований к заемщикам, что было связано с необходимостью максимально быстрого вложения средств, привлеченных из-за рубежа. За излишний кредитный либерализм банки начали расплачиваться в конце 2007 года. Пока в абсолютном выражении сумма выданных банками займов из месяца в месяц возрастала, было трудно оценить, насколько качественны банковские активы, поскольку только что выданные стандартные кредиты нивелировали проблемы существующих займов. Однако в момент, когда стал иссякать потенциал роста объемов кредитования, банки столкнулись с проблемой ухудшения качества ссудного портфеля.

Таблица 1

Качество ссудного портфеля банков второго уровня Республики Казахстан за период с

01.01.07 г. по 01.01.09 г.

|

||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

За 2008 год в структуре кредитного портфеля банков доля стандартных кредитов увеличилась с 39,7% на 01.01.08 г. до 43,3% на 01.01.09 г., доля сомнительных кредитов уменьшилась соответственно с 58,8% до 52,3%, при этом доля безнадежных кредитов увеличилась - с 1,5% до 4,4%.

Объем фактически сформированных провизий по состоянию на 01.01.09 г. составил 1025,3 млрд. тенге или 11,0% от ссудного портфеля банков второго уровня.

С начала 2008 года провизии увеличились на 503,9 млрд. тенге или 96,6%. При этом общие провизии на 01.01.09 г. составили 0,03% от суммы провизий, сформированных по выданным кредитам, или 0,3 млрд. тенге.

Как известно, специальные провизии создаются на уже неработающий актив, то есть кредит, у которого есть определенные признаки ухудшения качества. Таким образом, при формировании специальных провизий банками оценивается каждый отдельный кредит - анализируется финансовое состояние заемщика, его будущие потоки, залог, наличие просрочек в прошлом и так далее. Специальные провизии составляют 1025,3 млрд. тенге, увеличившись за 2008 год на 96,6%.

Последствия общей нестабильности наглядно раскрыли некоторые слабости риск - менеджмента БВУ ввиду поддержания ими высокой концентрации кредитного риска в отдельных сегментах кредитования, оказавшихся наиболее чувствительными и уязвимыми в условиях кризиса.

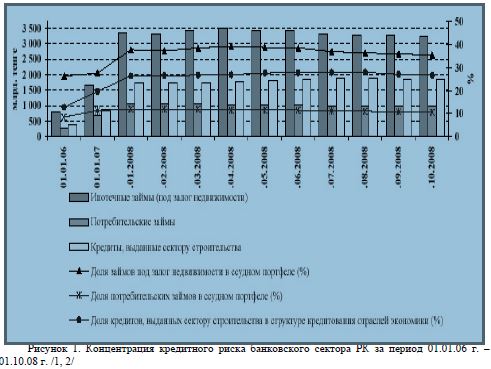

По состоянию на 1 января 2009 года доля кредитов экономике в ссудном портфеле БВУ составила 77,5% или 7166,2 млрд. тенге. При этом остается высокой концентрация выданных БВУ кредитов в трех секторах экономики: строительство - 28,3%, торговля - 27,4% и непроизводственная сфера - 21,6%.

Особую обеспокоенность в аналитических обзорах вызывают кредиты, сконцентрированные в секторе строительства, развитие которого непредсказуемо и подвержено ценовым корректировкам рынков.

О высокой чувствительности некоторых секторов к возникшим шокам свидетельствует более существенное снижение качества кредитов этих отраслей относительно других. Если по секторам строительства, торговли и промышленности с начала 2008 года доля безнадежных кредитов в структуре выданных им кредитов увеличивалась в диапазоне от 1,5 до 2,3 раза, то в отношении сельского хозяйства, транспорта и связи не превышала 1,6 раз. Данный факт в целом подтверждается значительным увеличением показателя отношения сформированных провизий к ссудному портфелю по отрасли в отношении секторов торговли, строительства и промышленности (рисунок 1).

Наблюдавшийся в последние годы рост экономики, а вместе с ним и улучшение благосостояния населения способствовали увеличению спроса на кредитные ресурсы со стороны населения. До начала 2008 года БВУ активно работали в таких высокорисковых сегментах кредитования, как потребительское кредитование (экспресс-кредитование), ипотека, которые являются относительно новыми направлениями банковского кредитования и в недостаточной степени отработанными с позиции риск - менеджмента. С начала 2005 года до начала 2008 года динамика потребительских кредитов сопровождалось в среднем двукратным ростом.

Следует отметить ухудшение качества кредитов, выданных физическим лицам на потребительские цели. Понятно, по мере ужесточения условий кредитования и замедление роста экономики доходы заемщиков проявляют высокую уязвимость, о чем свидетельствует динамика качества таких кредитов.

Как известно, увеличение резервирования в связи с ухудшающимся качества кредитного портфеля наряду с существенным снижением кредитной активности банков способствовали снижению показателей доходности, создавая при этом давление на капитализацию банковского сектора.На 1 января 2009 года банками второго уровня был получен совокупный чистый доход после уплаты подоходного налога в размере 15,3 млрд. тенге (по состоянию на 1 января 2008 года - 216,9 млрд. тенге, т. е. снижение абсолютного показателя в 14,1 раз). Совокупный размер доходов составил 2934,8 млрд. тенге (по состоянию на 1 января 2008 года - 1794,8 млрд. тенге), расходов - 2897,4 млрд. тенге (на 1 января 2008 года - 1532,3 млрд. тенге) [2]

Показатели доходности активов и собственного капитала снизились за этот период более чем в 2 раза, что связано наряду со снижением кредитных операций и давлением со стороны качества активов, повышением ставок со стороны БВУ по вновь привлекаемым ресурсам в целях повышения возможности рефинансирования внешних займов за счет внутренних источников финансирования в условиях ограниченности, либо отсутствия доступа к внешним рынкам капитала.

Как показывает проведенный анализ, 2008 год сложился сравнительно тяжелым в отношении возможностей рефинансирования внешних заимствований банковского сектора. К тому же преобладали такие негативные тенденции как резкое сокращение темпов роста банковской системы; существенное ухудшение качества активов; снижение доходности казахстанских банков.

|

|

Тем не менее, меры поддержки со стороны Национального Банка страны наряду с политикой казахстанских банков способствовали некоторому нивелированию рисков ликвидности и рефинансирования в условиях экономической нестабильности. Уровень внешней задолженности банковского сектора сохраняется высоким. Узость внутреннего рынка не позволяет банкам решить проблемы с ликвидностью.

Присутствие рисков ликвидности и рефинансирования в условиях ограничивающегося с каждым днем доступа к внешним рынкам капитала и давления со стороны качества активов вызвали необходимость в дополнительных стимулах в рамках экономической политики.

Согласно мнению банкиров, их основная деятельность может быть охарактеризована осторожным подходом к кредитованию и эффективному использованию источников привлечения дополнительного финансирования.

Таким образом, обладая значительными позитивными качествами, банковское кредитование в современной экономике Казахстана не реализовало их еще в полной мере. Коммерческие банки и предприятия пока не имеют возможности широко использовать кредит для развития своей деятельности. Сегодня как те, так и другие не в силах игнорировать риски, возникающие при совершении кредитных операций. Банки опасаются невозврата кредита и связанных с этим крупных потерь, предприятия зачастую не только не могут в полной мере гарантировать своевременное и полное погашение ссуды, но и использовать ссуду в силу низкой рентабельности своего производства и невозможности уплаты ссудного процента. Как следствие, доля кредитов в активах коммерческих банков и их удельный вес, как источника формирования оборотного капитала предприятий, занимает очень низкий удельный вес.

И не случайно, в банковской кредитной практике накопилось немало проблем, связанных с нарушением срочности, обеспеченности, платности кредитования. В этой связи актуален поиск механизма содействия преодолению противоречия между позитивными качествами кредита и недостатками его использования в современной практике субъектов кредитного рынка.

Литература.

-

ПРЕСС-РЕЛИЗ № 24 «О состоянии финансового рынка и финансовых организаций» от 01.03.2009 г. Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций. // afn.kz - 2009. - 20 марта.

- Текущее состояние банковского сектора / Агентство Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций. // afn.kz - 2009. 17 февраля.