Как известно, банкротство банка может наступить в том случае, когда его активы начинают оцениваться в меньшую сумму, чем его пассивы и он не может полностью выполнять свои обязательства.

Само слово «регулирование» в переводе с латинского regulo означает «устраиваю, привожу в порядок, норма, правило, то есть целенаправленные процессы, обеспечивающие поддержание или изменения экономических явлений и их связей» .

«Регулирование - это подчинение определенному порядку или правилам, а контроль - эта проверка выполнения чего либо, допустим, законов, решений, планов или наблюдения с целью проверки» - утверждали Р. Л. Миллер и Д. Д. Ван - Хуз. [1, с.27]. Также они писали, что «банковское регулирование предполагает активное, упорядоченное воздействие на деятельность кредитных организаций с помощью различного рода инструментов»..

Также на этот счет высказался Ф. Мишкин «Банковский надзор - это контроль за деятельностью банков со стороны центральных банков, контроль соответствующих кредитных организаций за расходованием банковского кредита дебитором» .

И здесь мы вплотную подошли к рассмотрению взаимосвязи понятий «регулирования», «надзор» и «контроль». Прежде, всего мы должны отметить их диалектическую связь. Так как понятие «банковское регулирование» гораздо шире понятий «банковский контроль» и «банковский надзор». Хотя на практике бывает трудно определить, чем эти понятия отличаются друг от друга и зачастую они используются как взаимозаменяемые.

Большая группа российских ученых, таких как Ю.А. Бабичева, О.И. Лаврушин, Е.П. Жарковская, Ю.И. Коробов, Ю.Б. Рубин рассматривают банковское регулирование как разработку и издание уполномоченным надзорным органом (регулятором) конкретных правил, инструкций на базе действующих законов, которые в свою очередь должны определять структуру, методы, приемы и способы осуществления банковского бизнеса. Под банковским контролем следует понимать деятельность общегосударственного экономического органа управления, вытекающую из его функций и направленную на выявление уровня хозяйствования обслуживаемых им предприятий и объединений для воздействия на них присущими банку методу, в интересах обеспечения рационального использования ссудного фонда и повышения эффективности общественного производства.[2].

«По существу надзор в понимании контроля есть важная функция государственного управления за соблюдением исполнительной дисциплины и правопорядка, за осуществлением правомерности каких - либо операций (финансовый контроль, страховой надзор, прокурорский надзор, надзор по соблюдению техники безопасности, безопасности дорожного движения и другие его виды». Методы банковского надзора обеспечивают организационное единство действующих инструментов денежно - кредитной политики по единым нормативно - регуляторным принципам, обеспеченный единой методологией регулирования (системы наблюдения - мониторинг деятельности, выявление отклонений, детальное инспектирование, принятие решений по предупреждению сверхнормативных, чрезмерных рисков» - отмечают казахстанские ученые Н.Н. Хамитов и Р.Ж. Байбулатов.[3]

Другой казахстанский ученый А.Д.Челекбай констатирует: «Регулирование банковской деятельности фокусируется на четырех областях, входящих в правовую инфраструктуру, - как напрямую в законы, так и в регулятивные правила и разъяснения политики»[4].

Этими областями являются:

- лицензирование новых банков и других финансовых институтов; достаточность капитала;

- ограничения на кредитные операции,

- требования ликвидности.

Регулирование деятельности банков осуществляется как в отношении отдельного банка, так и на консолидированной основе, т.е. в отношении банковской группы.

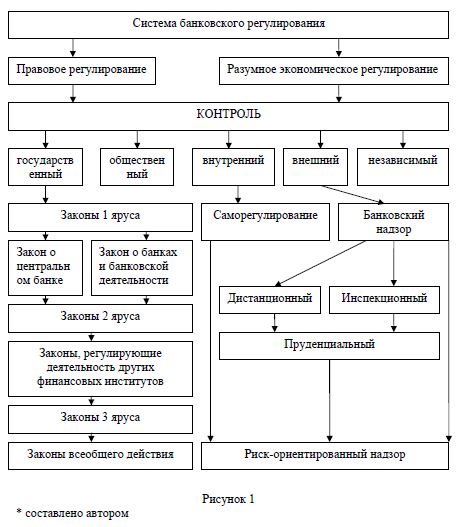

Поэтому на наш взгляд под понятием «банковское регулирование» нужно понимать совокупность мер, методов, инструментов, экономического и юридического характера, с помощью которых надзорный уполномоченный государственный орган воздействует на деятельность банков второго уровня в целях обеспечения стабильного устойчивого функционирования всей банковской системы и раннего выявления и предупреждения системных рисков. При этом банковское регулирование понятие шире чем «контроль за банковской деятельностью» и «надзор за банковской деятельностью. Схематически система банковского регулирования представлена на рисунке 1. Переход к рыночным отношениям в экономике обусловил создание двухуровневой банковской системы. Двухуровневая банковская система потребовала изменения банковского законодательства, поэтому, на наш взгляд система банковского регулирования должна включать элементы как правового, так разумного экономического регулирования.

В настоящее время в большинстве стран банковское законодательство состоит из трех ярусов. Первый ярус включает 2 блока, один из которых представляет закон «О Центральном банке», где определены правовой статус, функции, операции, цели и задачи деятельности главного банка страны. Второй блок представлен Законом, регламентирующего деятельность банков второго уровня, а также законы, определяющие порядок и условия совершения отдельных банковских операций и услуг.

Второй ярус банковского законодательства представляет законы, регулирующих деятельность других финансовых институтов, так или иначе относящихся к банковской деятельности. Это могут быть законы о ценных бумагах, финансово - промышленных компаниях и группах, биржах, ипотеке, трасте, инвестиционных фондов и т.д.

К третьему ярусу относятся, как правила законы всеобщего действия. К ним, относятся прежде всего Конституция, Гражданский кодекс, хозяйственное право и др.

Контроль за деятельностью банков второго уровня проводится в целях обеспечения их устойчивости и стабильности посредством предотвращения системных рисков.

Чтобы быть действенной, система банковского регулирования и надзора должна включать различные виды контроля:

- государственный (выражается в существовании банковского законодательства);

- общественный (контроль со стороны общества);

- ведомственный (надзор со стороны ЦБ или другого специального ведомства);

- независимый (контроль независимых аудиторских фирм)

Надзор - разновидность государственного регулирования банковской деятельности, средство обеспечения пруденциального надзора, то есть надзор за реализацией нормативности в банковской деятельности, это наблюдение (дистанционное и контактное за исполнением и соблюдением конкретными кредитными организациями законодательства, нормативных актов, финансовых нормативов и правил бухучета,и отчетности.

Казахстанские ученые Г.С. Сейткасимов, К.М. Маулетов, А.А. Мусина применительно к отечественной практике дают следующее определение: «Надзор - процесс внешнего контроля государственных органов, который означает отслеживание, наблюдение (мониторинг) проверок и анализа всех параметров деятельности банка и его работниками норм законодательства, правил, положений и инструкций Национального банка и АФН .[5] Данное определение существенно раскрывает понятие банковского надзора, его назначение, так как здесь в отличие от вышеназванных российских ученых делается упор не только на соблюдение банком норм законодательства, правил, положений инструкций уполномоченных органов, но и соблюдения этих норм и правил работниками банка, что является немаловажным фактором, подтверждающимся современной действительностью. Так как мировой глобальный кризис показал, что одной из причин появления и нарастания системных рисков может быть человеческий фактор. Это подтверждается многочисленными финансовыми злоупотреблениями, хищениями, предоставлением недостоверной отчетности и информации, которые встречаются как в отечественной банковской практике, так и зарубежной. Свидетельством тому являются возбуждение уголовных дел и аресты банковских топ-менеджеров в Казахстане, крушение американских ипотечных компаний «Фани мэй» и «Фреди мак», через которые финансировалось около 70% всех сделок по ипотеке в США, банкротство пятого по величине инвестиционного банка США «Бэр Стернз».

Большинство ученых считают, что цели банковского регулирования являются общими для всех стран. Среди которых, нужно выделить следующие:

- -обеспечение платежеспособности депозитных учреждений, предупреждение банкротства;

- -обеспечение ликвидности депозитных учреждений;

- -обеспечение экономической эффективности банковской сферы и улучшения функционирования экономики .

Это означает, что необходимость регулирования банковской деятельности, как уже было выше отмечено, обуславливается особой экономической и социально- общественной природой банков и их значимостью для развития экономики. Во-первых, банк - это общественный институт, аккумулирующий и размещающий денежные средства широкой публики. Во-вторых, банк в рыночной экономике - коммерческое предприятие, зарабатывающее прибыль и подвергающее себя различным рискам. Поэтому можно сказать, что цели и функции банковского надзора во многих странах также совпадают, это:

- - проверка финансовой надежности кредитных организаций;

- - защита интересов вкладчиков и кредиторов от плохого управления или мошенничества;

- - гарантирование «здоровья» банковскому сектору, предотвращение сосредоточения экономической мощи в немногих руках(антимонопольный надзор), повышение эффективности банковского дела и способствование справедливому распределению кредита в экономике для содействия экономическому росту страны;

- -обеспечение условий развития конкуренции в сфере денежно-кредитных отношений;

- - обеспечение стабильности и устойчивости банковской системы , эффективного, бесперебойного функционирования всех элементов финансового рынка.

При этом надо отметить, что цель надзора - это не просто выявление каких то ошибок, нарушений в деятельности банка, а обеспечение законности и прозрачности проводимых банковских операций и услуг. Приоритетами в сфере банковского регулирования в РК на ближайшую перспективу будут преодоление влияния последствий глобального экономического и финансового кризиса и построение посткризисной модели банковского надзора, соответствующего стандартам Базельского комитета международного банковского надзора. В этих целях в настоящее время идет бурное обсуждение проекта «Концепции развития финансового сектора Республики Казахстан в посткризисный период».

Литература:

- Миллер Р.Л,Ван-хуз Д. Д. Современные деньги и банковское дело.М.: ИНФРА-М,2000.

- Банковский портфель/ Под ред.Ю.И.Коробова.-М.:Соминтэк,1994.

- Хамитов Н.Н.,Байбулатов Р.Ж.Банковский надзор в Казахстане.-Алматы:Экономика,2001.

- Челекбай А.Д.Риск-менеджмент в денежно-кредитной и инвестиционной деятельности.- Алматы:Экономика,2007.

- Сейткасимов Г,С., Маулетов К.М., Мусина А.А.Банковское дело.-Астана,Изд-во КазУЭФиМТ,2007.