Деятельность финансовых институтов строго регламентируется государством во всем мире, поскольку их банкротство могут нанести серьезный ущерб экономике. Действующее законодательство определяет виды финансовых институтов и разрешенные им виды деятельности. Так по законодательству Республики Казахстан ни одно предприятие независимо от формы собственности не может именоваться банком и осуществлять банковскую деятельность, потому что для этого оно должно получить от надзорного органа соответствующую лицензию на осуществление банковских операций. Поскольку на современном этапе в условиях финансовой глобализации банковская деятельность сильно изменилась, так как на смену традиционным банковским операциям пришли новые финансовые инновации и инструменты, с помощью которых границы для банковской деятельности перестали существовать, поскольку большинство из них проводятся в режиме реального времени с помощью электронных банковских коммуникаций. Поэтому вопрос о совершенствовании международной и национальных систем банковского регулирования и надзора на данном этапе стал еще острее в условиях мирового глобального финансового кризиса, который и зародился в США на фоне обвала ипотечного рынка и практически достиг все страны. Только последствия для разных стран различны, так как влияние последствий глобального кризиса зависит от уровня развитости, концентрации банковской системы данной страны. Нужно отметить, что система банковского регулирования и надзора состоит из двух составляющих: правового и экономического регулирования. Бесспорен тот факт, что уровень качества банковского надзора зависит от совершенности банковского законодательства, т.е. качественного правового регулирования. В этой связи необходимо рассмотреть схему банковского надзора и ее составляющие.

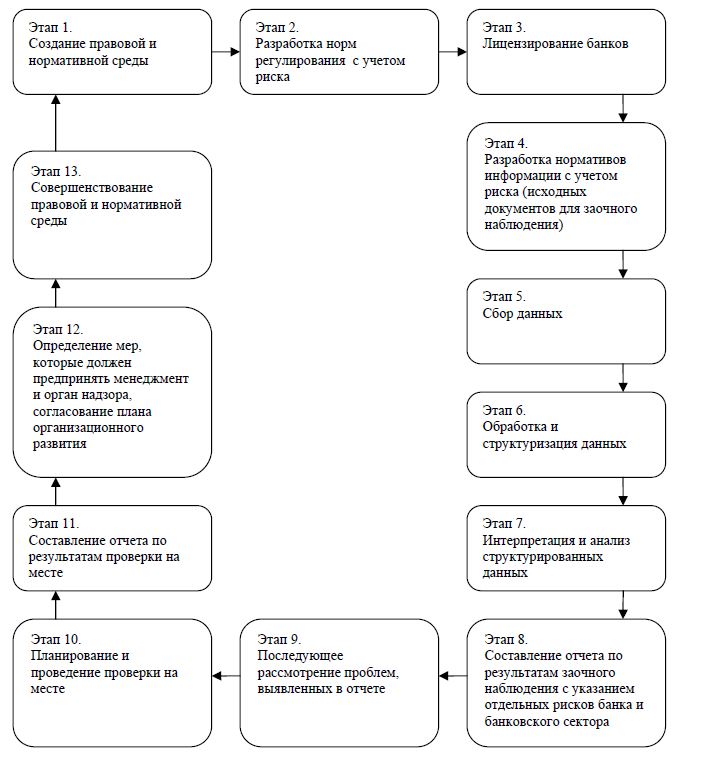

Рассматривая схему процесса банковского надзора (рис. 1), предложенную специалистами Всемирного банка важно обратить внимание на то, что этап №1 называется «Создание правовой и нормативной среды» и заканчивается этапом №13 под названием «Совершенствование правовой и нормативной базы». Это еще раз подчеркивает, что банковское регулирование невозможно без правового регулирования, без совершенной нормативно - законодательной базы в области банковского надзора. Конечно, казахстанский опыт в сфере банковского регулирования и надзора во временном измерении невелик, но забегая вперед можно сказать, что в целом система банковского регулирования соответствует международным стандартам. Отличием является то, что система банковского регулирования и надзора Республики Казахстан развивается в условиях продолжающегося институционального развития банковской системы, где функционируют как достаточно крупные системообразующие банки с широкой сетью филиалов и достаточно грамотным менеджментом, так и мелкие банки, стоящие на пороге перемен и обновления.

Здесь важно рассмотреть эволюцию банковского законодательства США, регулирующего банковскую деятельность в течении 20 века, так как по мнению американского ученого Ф. Мишкина «проблемы ассиметричности информации в банковской индустрии существуют во всем мире», поэтому «банковское регулирование в других странах имеет много общего с американским». Концепция ассиметричности информации, ложного выбора и морального риска помогают объяснить,

почему правительство США и других стран выбрало определенную форму регулирования банков. Всего в США насчитывается восемь основных видов банковского регулирования:

- государственная система безопасности вкладов;

- ограничения на структуру активов банка;

- требования к капиталу;

- лицензирование и проверки банков;

- оценка управления рисками;

- требования раскрытия информации;

- защита потребителей;

- ограничение конкуренции.

Рисунок 1. Этапы банковского надзора.

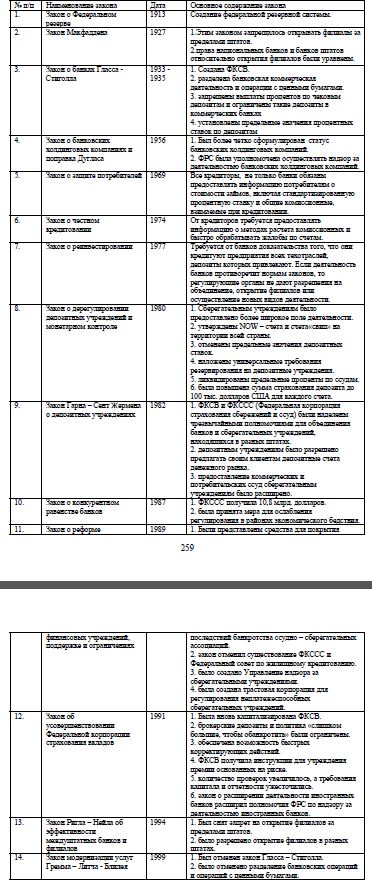

Эволюция законов США, регулирующих деятельность банков приведенная в таблице 1., свидетельствует о важных вехах развития межбанковской системы. Так «Закон о банках Гласса - Стиголла, принятого в 30 - х годах свидетельствует о создании государственной системы безопасности вкладов в лице ФКСВ - Федеральной корпорации страхования вкладов.

Таким образом, нужно отметить, что законодательно-нормативная база играет большую роль в осуществлении банковского надзора. Американский опыт, как и другой зарубежный опыт имеет большое значение для Казахстана, так как опыт осуществления надзора за рубежом насчитывает более сотни лет, в то время как в нашей стране он насчитывает не более 20 лет. Поэтому в новом проекте «Концепции развития финансовго сектора Республики Казахстан в посткризисный период», широко обсуждаемого в наши дни уделено большое внимание совершенствованию законодательнонормативной базы и ужесточении законов в целях выявления и обеспечения возвратности в Казахстан активов,которые были нелегально вывезены за рубеж в результате неправомерных действий должностных лиц отечественных финансовых организаций либо их аффилиированными иностранными субьектами.

Эдебиеттер:

1. Макыш С. Б. Екшш1 денгейл1 банктердщ операциялары.- Алматы: Казак университету 2002.- 551 б.

2. ’’КР-даты банктер жэне банкпк кызмет туралы” КР зацы.30.03.1995. (электрондык нуска).