В современных условиях, когда изменения становятся постоянными, неожиданными и непредсказуемыми, в процессе самоорганизации предприятия, в целях собственного выживания и обеспечения устойчивого развития необходимо сформировать новый уровень, новую подсистему в системе управления. Данная подсистема, на наш взгляд, должна уравновесить внешние неупорядочные воздействия постоянно изменяющейся внешней среды и обеспечить устойчивое развитие предприятия в долгосрочной перспективе. Это может быть система контроллинга [1-5].

Несмотря на то, что названный термин имеет английские корни, исторически наибольшее влияние на институционализацию контроллинга оказала немецкая школа бизнес-администрирования, что видно из подборки определений в публикациях [6-8].

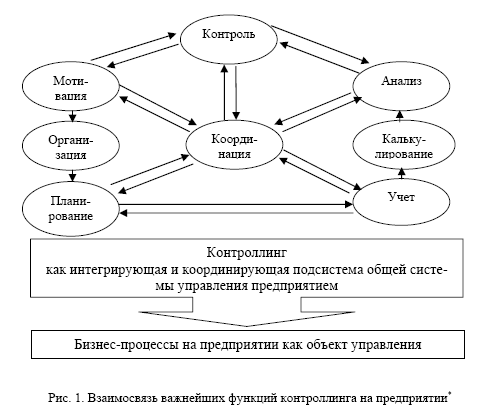

Обобщение имеющихся теоретических подходов к идентификации функций контроллинга позволяет систематизировать их в виде схемы на рисунке 1.

Зачастую контроллинг ошибочно отождествляется с контролем. Однако контроллинг — это гораздо больше, это комплексная межфункциональная концепция управления, целью которой является координация систем планирования, контроля и информационного обеспечения. Контроллер в определенном смысле является «экономической совестью» предприятия. Принципиально отличие между контроллингом как функцией и контроллером как носителем функции. С точки зрения системы управления контроллинг является центральной задачей менеджмента. Каждый менеджер при выполнении своих задач выполняет также функцию контроллинга. Контроллинг как процесс и образ мышления возникает на пересечении деятельности менеджера и контроллера при их командной работе.

Взаимосвязь между управленческими задачами менеджера, контроллингом и задачами контроллера представлена на рисунке 2.

По своей сути контроллинг не требует наличия отдельной должности или сотрудника, он означает наличие определенной области задач, которые при необходимости могут выполняться различными сотрудниками или руководством компании. В таком случае в компании нет должности с названием «контроллер». В малых и средних компаниях функцию контроллинга зачастую выполняет руководство компании или руководитель службы учета. Самостоятельная должность контроллера, призванная решать задачи контроллинга, появляется в компаниях, численность сотрудников которых превышает 200 человек.

Координационная задача контроллера состоит в том, чтобы «настроить» системы планирования и контроля на достижение стоящих перед компанией целей и обеспечить менеджмент необходимой для этого информацией. Роль контроллера в системе планирования заключается в координации отдельных планов и организации общего процесса планирования в компании. Как правило, контроллер планированием и контролем не занимается, поскольку этим занимается менеджер. Дополнительно следует подчеркнуть, что в малых и средних компаниях очень часто поле деятельности контроллера составляют исключительно координирующие задачи. На практике контроллер зачастую выполняет также плановую работу, которую, строго говоря, должны выполнять подразделения компании. Это касается и участия контроллера в разработке политики бизнеса и в процессе стратегического планирования.

Миссия контроллера

Контроллеры организуют и сопровождают процесс постановки целей, планирования и управления, неся тем самым соответственность за достижение

целей.

- Контроллеры обеспечивают прозрачность результатов, финансов, процессов и стратегий, способствуя достижению более высокой эффективности.

- Контроллеры координируют подцели и подпланы в рамках единого целого и организуют систему внутрифирменной отчетности.

- Контроллеры выстраивают процесс постановки целей, планирования и управления для ориентации сотрудников, принимающих решения, на цели компании.

- Контроллеры обеспечивают сбор необходимых данных и информации.

- Контроллеры создают и обслуживают контроллинговые системы.

Рис. 3. Миссия контроллера, разработанная Международной группой контроллинга

Задачи и ответственность контроллера четко сформулированы в миссии контроллера, разработанной Международной группой контроллинга (Intenational Group of Controlling) (рис. 3).

Задача по координации, выполняемая контроллером, способствует решению проблем, с которыми сталкивается компания:

- рост динамики изменений внешней среды;

- стагнация рынков;

- появление новых технологий;

- сокращение жизненных циклов продуктов.

Контроллер призван помочь руководству компании решить эти проблемы, предлагая инновационные решения.

Однако контроллинг нельзя отождествлять только с сервисной функцией для менеджмента, который получает от контроллера информацию, используемую при принятии решений. Контроллинг — это особая идея, которая близка большинству сотрудников, работающих в той или иной компании. Эта идея предполагает как ориентацию на достижение стоящих перед компанией целей с персонифицированной ответственностью за результаты, так и стремление в своей работе «выходить» за пределы какой-то одной функции (процессный подход к управлению). Таким образом, сегодня контроллинг реализуется не контроллером, а самими сотрудниками на местах. Контроллинг все больше превращается в самоконтроллинг, а отдел контроллинга (контроллер) начинает играть роль модератора, распространяющего идею контроллинга среди сотрудников компании.

Согласно представленному выше определению контроллинга контроллер в компании выполняет задачи планирования, контроля и информационного обеспечения.

Для разъяснения основополагающей идеи и необходимости контроллинга в компании следует рассмотреть классические вопросы, представленные на рисунке 4.

Каждое предприятие следует определенной стратегии, которая реализуется через определенную организацию внутрифирменных процессов и создание подходящей организационной структуры. Система контроллинга включается в организационную структуру предприятия и содержит задачи, организацию и инструменты контроллинга.

- На каких продуктах компания на самом деле зарабатывает деньги и куда деньги следует инвестировать?

- Как реализация отдельных мероприятий влияет на прибыль компании? Каково значение вашей прибыли согласно здравой экономической логике (т.е. без искажений, возникающих в системе налогового учета)?

- Своевременно вы узнаете о том, следуете вы запланированной траектории движения или отклонились от нее?

- Способны вы конкретизировать стратегию компании в виде системы результатов и мероприятий?

- Знаете вы факторы, влияющие на величину косвенных затрат компании?

Рис. 4. Шесть вопросов о необходимости и основополагающей идее контроллинга

Задача контроллинга состоит в «сортировке» имеющихся составных элементов целого, проверке их на пригодность, доработке и объединении в систему. Важнейшими составными элементами системы управления, на которую ориентируется работа контроллера, являются система планирования и контроля и система информационного обеспечения.

Важнейшим источником информации внутри системы информационного обеспечения служит система учета. Хорошая система учета в современных условиях невозможна без хорошего программного обеспечения. В качестве важнейшего составного элемента системы планирования и контроля следует назвать бюджетирование. Однако задачи контроллера охватывают не только сферу оперативного и краткосрочного планирования. Сегодня все большее значение придается стратегическим аспектам работы контроллера.

Как в системе планирования, так и в системе информационного обеспечения контроллер призван решать две принципиально различные координирующие задачи: с одной стороны, он обеспечивает построение и дальнейшее усовершенствование (организацию), а с другой — отвечает за каждодневное функционирование (текущее согласование).

Для построения системы информационного обеспечения необходимо определить потребности в информации, собрать и подготовить информацию (через систему учета) и передать информацию (через систему отчетности). Таким образом, речь идет о том, какая система учета затрат или какой метод инвестиционных расчетов используется с целью удовлетворения информационных запросов руководства. Вопросы организации системы планирования и контроля касаются, например, вида и числа планов, их содержания и временной последовательности процессов планирования.

Система информационного обеспечения и система планирования и контроля не могут быть построены независимо друг от друга. Они зависят друг от друга содержательно, поскольку, например, данные системы учета используются в системе планирования. Эти взаимосвязи позволяют определить первую координирующую задачу контроллера — содержательно и формально согласованное построение системы информационного обеспечения и системы планирования и контроля.

Вторая координирующая задача контроллера — текущая настройка обеих систем. Это может выглядеть следующим образом: в системе информационного обеспечения регулярно готовятся фактические данные, информирующие руководство о степени реализации поставленных целей (например, о фактической выручке в течение первого полугодия). Сопоставление фактических данных с целевыми (плановыми), т.е. сравнение план/факт, анализ возникающих отклонений, а также вырабатываемые на этой основе корректирующие мероприятия — это типичный пример работы контроллера в сфере текущей настройки рассматриваемых систем. Текущая настройка должна рассматриваться как реакция на изменение ситуации внутри и вне компании («как управление помехами»). Рассмотренные взаимосвязи представлены на рисунке 5.

Ценность концепции контроллинга заключается в комплексности и увязанности между собой информации из различных областей функционирования предприятия. Как правило, внедрение контроллинга предусматривает поэтапное изменение существующих информационных и управляющих потоков предприятия в следующей последовательности: целеполагание; внедрение управленческого учета и отчетности; внедрение процедур планирования; внедрение процедур и механизмов контроля.

Концепция контроллинга основывается на ряде базовых положений.

Во-первых, эта концепция управления основана на представлении предприятия как «сложной открытой социально-технической системы», имеющей определенные цели. Основной целью считается обеспечение долгосрочного существования предприятия и рост благосостояния собственника фирмы.

Во-вторых, в рамках контроллинга управление рассматривается как процесс волеобразования и реализации воли. Этот процесс реализуется посредством определенных фаз — постановки проблемы, поиска альтернатив, оценки, принятия решения, реализации и контроля. В упрощенном виде его можно представить как взаимосвязанную систему планирования и контроля хозяйственной деятельности фирмы. Контроллинг является своеобразным механизмом саморегулирования на предприятии. Он не подменяет управление, а лишь переводит его на качественно новый уровень. Поэтому можно выделить следующее, третье базовое положение концепции планирования и контроля — контроллинг является интегрирующей и координирующей системой. Из опыта стран с развитой рыночной экономикой известно, что особая ценность контроллинга проявляется по мере роста и усложнения хозяйственных систем, так как при этом возникает проблема несогласованности различных функциональных планов.

Четвертое базовое положение современной концепции контроллинга состоит в том, что последний выполняет функцию поддержки процесса управления. Служба контроллинга не определяет, что планировать, а советует, как и когда это следует делать.

Различная расстановка акцентов в сформировавшихся на сегодняшний день понятиях контроллинга позволяет выделить три основные концепции контроллинга, связанные с его функциональным обоснованием и институциональным представлением и ориентированные на бухгалтерский учет, информацию и координацию: учетную, информационную и управленческую. Эти концепции находятся в разных плоскостях, но нисколько не противоречат друг другу.

Концепции контроллинга появились в разное время: первой возникла концепция, ориентированная на систему учета (в 1930-е гг.); концепция, ориентированная на управленческую информацион

ную систему, стала популярной в 1970-1980-х гг. (совпадает по времени с бурным развитием компьютерной техники); концепция, ориентированная на систему управления, непосредственно связана с развитием проектного менеджмента, появлением матричных организационных структур (начиная с 80-90-х годов прошлого столетия по настоящее время).

Учетная концепция контроллинга направлена на систему учета как информационную базу управленческих решений. О концепциях с ориентацией на учет говорят, когда преследуются информационные цели, которые могут быть реализованы в первую очередь с помощью данных бухгалтерского учета. Контроллинг строит для нужд управления предприятием более сложную информационную систему по сравнению с данными бухгалтерского учета и отчетности, систему внутреннего управленческого (производственного) учета.

Концепции с ориентацией на информацию выходят за рамки подхода, ориентированного на бухгалтерский учет, и охватывают всю целевую систему предприятия, включая не только денежные величины. Наряду с бухгалтерскими данными используется чисто количественная и качественная информация, причем ее источником являются непосредственно хозяйственные области предприятия. В рамках информационной концепции контроллинг рассматривают как процесс информационного обеспечения, который включает в себя постоянный сбор, систематизацию и выдачу самой различной информации в качестве основы для принятия решений руководством предприятия. Как известно, принимаемые управленческие решения при прочих равных условиях зависят от качества и объема информации.

Управленческая концепция контроллинга ориентирована на внутрифирменное планирование, контроль и анализ деятельности предприятия. Эти элементы, будучи традиционными подсистемами управления, наполняются в контроллинге новым содержанием:

- в планировании — это переход от метода «планирования от достигнутого» к попытке переноса будущего в настоящее;

- в контроле — движение от статичной констатации факта вины конкретного исполнителя к динамичному процессу поиска пути решения конкретной задачи;

- в анализе — смещение акцента с текущего анализа (анализа отчетных данных) на прогнозный (перспективный) анализ деятельности предприятия.

Исходя из вышеизложенного можно выделить причины многообразия предметных областей контроллинга. К ним относят:

- исторические этапы развития контроллинга охватывают достаточно длительный период и за это время предлагалось несколько концепций;

- собственно понятие контроллинга эволюционирует в силу развития науки и техники;

- авторы подходов акцентируют внимание на различных аспектах контроллинга;

- концепции различаются соотношением теоретических обоснований и прикладных исследований.

Современный контроллинг, по сути дела, работает с вторичными источниками информации, не выходя в те слои информационного пространства, которые оказывают существенное влияние на рост эффективности производства. Как показывает анализ, практически не затрагиваются проблемы управления инновациями на предприятии. Однако в этой части резервы роста эффективности предприятия оцениваются порядка 75 %.

Проведенный анализ и оценка основных концепций контроллинга показали, что среди ученых и практиков в области экономики и управления далеко неоднозначно понятие категории «контроллинг». Более того, следует подчеркнуть, что ни с одной из приведенных выше трактовок контроллинга нельзя согласиться в полной мере. В этой связи особую актуальность приобретает комплексное решение многочисленных проблем предприятий, обусловленных высокой степенью неопределенности внешней и внутренней среды, на принципах контроллинга. Необходимо отметить, что проведенное исследование требует концептуальных подходов к формированию устойчивой системы управления предприятием на основе эффективных методов и организационных возможностей подсистемы контроллинга.

Список литературы

- Ананькина ЕА., Данилочкин С.В., Данилочкина Н.Г. и др. Контроллинг как инструмент управления предприятием. — М.: Аудит, ЮНИТИ, 1998. — 279 с.

- Анискин Ю.П., Павлова А.М. Планирование и контроллинг: Учебник. — М.: Омега-Л, 2005. — 280 с.

- Карминский А.М., Оленов Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методические и практические основы построения контроллинга в организациях. — М.: Финансы и статистика, 1998. — 256 с.

- Павлова А.М. Контроллинг производства: Учеб. пособие. — М.: МИЭТ, 2002. — 80 с.

- Каренов Р.С. Становление и развитие контроллинга в системе экономического управления предприятием // Теоретические, методологические и практические проблемы развития экономики Казахстана на современном этапе: Материалы Республ. науч.-практ. конф. — Караганда: Болашак-Баспа, 2006. — С. 96-105.

- Фольмут Х. Инструменты контроллинга от А до Я: Пер. с нем. /Под ред. М.Л.Лукашевича, Е.Н.Тихоненковой. — М.: Финансы и статистика, 2001. — 288 с.

- Хан Д. Планирование и контроль: концепция контроллинга: Пер.с нем. — М.: Финансы и статистика, 1997. — 800 с.

- Манн Р., Майер Э. Контроллинг для начинающих: Пер. с нем. / Под ред. В.Б.Ивашкевича. — М.: Финансы и статистика, 1995. — 30 4с.