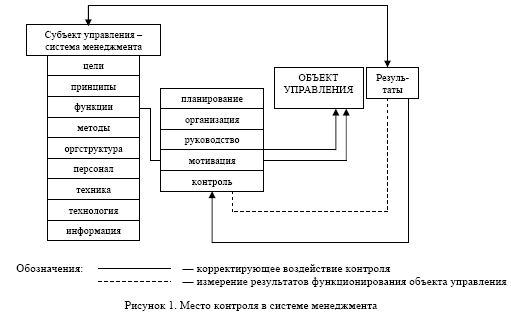

Контроль (фр. — проверка чего-либо) является одной из общих функций менеджмента, т.е. специализированным видом управленческой деятельности. Наряду с планированием и организацией функция контроля выступает в качестве основной задачи руководства организации, дающей возможность устанавливать отклонения результатов текущей деятельности от запланированных, анализировать причины этих отклонений и вырабатывать соответствующие корректирующие меры для их устранения. Место контроля в системе менеджмента определяется исходя из его роли в осуществлении процесса достижения целей функционирования организации. Будучи заключительным этапом этого процесса, контроль обеспечивает возможность слежения за характером изменений объекта управления в сравнении с его желаемым состоянием (рис. 1).

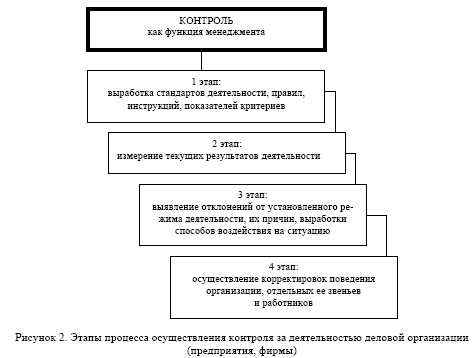

Таким образом, процесс контроля направлен на достижение организацией собственных целей. Его содержание как функции управления состоит из: выработки правил, стандартов, показателей и критериев деятельности; измерения ее текущих результатов; выявления отклонений от установленного режима деятельности и их причин; осуществления корректировок поведения организации или отдельных ее звеньев, работников (рис. 2). Предметом контроля должна быть вся деятельность организации, за исключением высшего руководства, работа которого в основном проверяется вышестоящими органами управления и относится к функции внешнего контроля.

Степень совершенства системы внутреннего контроля во многом определяется уровнем организации управленческой деятельности, т.е. характером распределения функций и ответственности за их надлежащее исполнение, наличием четких правил и процедур осуществления управленческих действий, планов, точных указаний, инструкций, нормативов, рекомендаций и других согласованных между собой общих организационных мер [1-5].

Эффективность контроля за деятельностью организации (предприятия, фирмы) возрастает при максимально возможном использовании методов управления по целям и результатам, сетевого и иных способов графического планирования и управления различными сферами производственной и управленческой деятельности. Кроме этого, важным фактором является также тщательный подбор персонала по деловым качествам, профессиональным знаниям, практическому опыту и навыкам, необходимым для успешного выполнения должностных обязанностей, а также систематическое обучение работников в интересах роста их квалификации.

Обеспечение надлежащего качества продукции обусловливает необходимость осуществления обязательного предварительного контроля используемых материальных ресурсов, выбора надежных поставщиков сырья и комплектующих, доказавших на практике свою приверженность качеству и возможность поставлять необходимые материалы соответствующего уровня качества. В финансовой сфере организаций важным инструментом контроля являются бюджеты, которые устанавливают финансовые показатели деятельности, предельные значения (лимиты) затрат и другие показатели. Принципиально существенное значение имеет контроль за затратами на производство продукции (работ, услуг), так как они в условиях рыночной экономики определяют уровень производительности труда и конкурентоспособности организации.

Стандарты деятельности, или, другими словами, конкретные цели различных сфер функционирования организации, вытекают из деловой стратегии, долговременных и текущих планов и иных целевых установок. Такие стандарты имеют четкие количественные и временные параметры, благодаря чему выполняют роль критериев оценки результатов работы (например, в течение года фирма должна повысить производительность труда на 1,2 %, увеличить объем продаж на 3 % и т.д). Необходимо по всем сферам деятельности устанавливать показатели результативности (в т.ч. социальнопсихологической и этической), так как без них практически невозможно эффективно осуществлять контроль. Руководство организацией при отсутствии развитой совокупности оценочных критериев фактически осуществляется интуитивно, в виде реакции на изменяющуюся ситуацию. Такое управление невозможно рассматривать как руководство, так как оно таковым не является по определению.

При сопоставлении результатов текущей деятельности организации с установленными стандартами определяется, в какой мере они соответствуют ожиданиям и допустимы ли выявленные отклонения. Поэтому, исходя из масштабов и характера деятельности фирмы, устанавливаются масштабы допустимых отклонений, а система контроля включается в анализ их причин и выработку корректирующих действий лишь в том случае, когда фактическое отклонение от установленного стандарта превышает допустимую величину. Если бы реакция системы контроля осуществлялась даже при малейшем отклонении, то она была бы недостаточно эффективной, т.е. эффект от ее функционирования снижался бы за счет значительных затрат на корректирующие воздействия.

После сопоставления достигнутых результатов с установленными стандартами необходимо решить, какие производить действия:

- ничего не предпринимать;

- устранять отклонение;

- пересмотреть стандарт.

Если анализ показывает, что при выявленном отклонении цели достижимы, то лучше не предпринимать никаких дополнительных мер, но при этом продолжать внимательно следить за ситуацией.

Предупредительность контроля является основной его чертой или важнейшим свойством, поэтому суть корректирующего воздействия на управляемый процесс (объект) сводится к выявлению истинных причин возникшего отклонения от стандартного образа функционирования и оперативной выработки эффективного управленческого решения. При этом следует учитывать тот факт, что отклонение может быть вызвано множеством различных факторов. Именно поэтому надо убедиться, что намечаемое воздействие не создаст дополнительных трудностей в смежных, объективно взаимосвязанных между собой сферах деятельности организации. Наряду с этим анализ может показать, что стандарты деятельности, основанные на планах и носящие поэтому, в основном, прогнозный характер, завышены либо, наоборот, значительно занижены. В таких случаях прибегают к пересмотру стандартов в сторону сближения их с более реальными величинами.

Контроль за деятельностью оказывает существенное влияние на поведение людей. При правильно построенном контроле сотрудники будут стараться избегать ошибок, четко соблюдать технологию своей работы, не совершать сомнительных сделок, более точно, устремлять свои усилия на достижение целей организации и концептуальных основ ее деятельности. При этом необходимо учитывать, что контроль не должен быть односторонним, так как ориентация работников только на какие-то одни подконтрольные параметры в интересах получения одобрения руководства может привести к игнорированию ими общих целей организации, носящих, как правило, комплексный, многофакторный характер. А такой ситуацией неизбежно воспользуются фирмы-конкуренты, что нанесет ущерб эффективности и перспективам деятельности. В то же время контроль не должен быть чрезмерным, чтобы не раздражать персонал, а только таким, какой действительно необходим для успешной работы организации.

Не рекомендуется устанавливать несправедливо высокие и нереальные с позиции возможностей осуществления стандарты деятельности. Одновременно они не должны быть легкими для исполнения, так как при этом может снижаться их мотивационное воздействие. Важно создать систему эффективной мотивации персонала за достижение стандартов, так как согласно «теории ожиданий» имеется четкая взаимозависимость между результативностью и характером вознаграждения. Контроль должен ориентироваться, как правило, на стратегические сферы деятельности. В менее важных направлениях абсолютный контроль нерационален, а его использование отвлекает внимание работников от основных задач организации.

Устанавливаемые подконтрольные стандарты должны оценивать то, что действительно важно для успеха организации. Например, традиционная оценка работы предприятий по объему выпускаемой продукции может привести к огромным потерям, так как истинная эффективность определяется массой прибыли. При эффективной системе контроля ответственность за достижение того или иного стандарта возлагается на сотрудника лишь при условии, что он может реально влиять на его надлежащее выполнение.

Контроль должен осуществляться своевременно, исходя из характера деятельности, скорости изменений, происходящих в ней или связанных с ней, а также затрат на измерение показателей результативности. Своевременность заключается в установлении оптимальных временных интервалов между измерениями в таком диапазоне, чтобы возможные нежелательные отклонения не привели к кризисным ситуациям. Не менее важным свойством контроля является гибкость, т.е. его оперативная корректировка, адекватная происходящим изменениям во внешней и внутренней среде организации. В то же время контроль должен быть максимально простым, экономичным, удовлетворяющим интересы всех сторон и отвечающим их потребностям и возможностям.

Концепция управленческого учета в крупных корпорациях, концернах и иных формах объединения предприятий базируется на понятии «бизнес оптимальных возможностей». Первичным при этом является нахождение оптимального масштаба бизнеса, который позволяет управлять им эффективно. При этом руководителю делегируется власть над полным жизненным циклом бизнеса — от производства до продаж. Этим усиливается способность руководителей высшего уровня управлять компанией в целом. В японских крупных компаниях («Мацусита» и др.) контроль за деятельностью подразделений (филиалов) осуществляется путем утверждения годовых планов и бюджетов, анализа ежемесячных бухгалтерских отчетов, а в самих филиалах — утверждения бюджетов их структурных единиц и ежемесячных бухгалтерских отчетов. Оценка работы филиалов происходит на основе соотношения прибыли и объема продаж. Имеются четыре вида оценки: «А», «В», «С», «Д». Если работа филиала два года подряд оценивается на низшем уровне эффективности, то управляющий смещается.

Как подтверждает мировая практика, эффективным способом контроля является общая политика деятельности компаний, положения которой являются обязательными для исполнения каждым работником — от высшего руководства до рядовых исполнителей производственных и управленческих функций. Эта политика включает сферы делового поведения, этики и социальной ответственности, соответствующие высоким стандартам. К ним относятся ценности (принципы), традиции фирмы и убеждения, которые составляют неотъемлемую часть системы управления, характеризующейся прогрессивным стилем руководства, разумным подходом к риску, культивируемыми ценностями и их согласованностью между собой.

Такая внутрифирменная «культура» ориентирует всех сотрудников в своем поведении равняться на политику компании как на эталон, работать честно, объективно, действовать во всем в ее интересах, независимо от противоречивости интересов, присущих каждому отдельному сотруднику. «Культура фирмы» в концентрированном виде отражается в ее концепциях управления, которые выполняют роль «цементирующего» средства коллектива, обеспечивают предсказуемость действий персонала, их соответствие политике компании. Поведение людей наполняется желанием следовать единым общим целям и привлекательностью долгосрочной перспективы работать именно в этой компании. Все это рассматривается как эффект «неявного контроля», который в перспективе должен быть преобладающей его формой, признаваемой и одобряемой как высшим руководством компании, так и всеми остальными сотрудниками.

В последние годы, наряду с традиционным понятием «контроль», формируется концепция «контроллинга» (авторы — ученые Германии Э.Майер, Р.Манн и др.) [6-10].

Традиционно термин «контроллинг» начал употребляться в Германии, а в США и Великобритании утвердилось понятие «управленческого учета». В странах СНГ, в том числе и в Казахстане, интерес к контроллингу появился в начале 90-х годов, в связи с началом перехода к рыночной экономике

[11-14].

Этапы становления теории контроллинга в XX в.:

- контроллинг, ориентированный на систему учета (1930-е гг.);

- контроллинг как управленческая информационная система (1970-1980 гг.);

- контроллинг как система управления (1990 г. по настоящее время).

Как концепция экономической науки, контроллинг стал самостоятельно функционировать начиная с середины XX в.

Контроллинг в современном понимании — структурированный процесс, который имеет целью действенное и эффективное использование капитальных ресурсов в соответствии с общей стратегией предприятия.

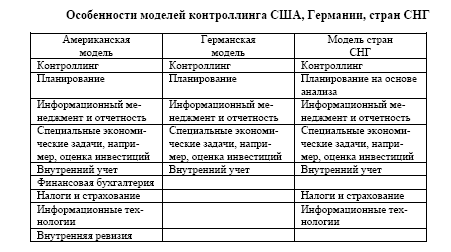

В отечественной экономической науке пока нет единого мнения в определении менеджмента и управления. Под управлением понимается вся система организации предприятия, а контроллинг включается в систему управления, в то же время контроллинг определяется как подсистема менеджмента. Однако делаются попытки обобщить теорию контроллинга как направления одной из дисциплин: менеджмента, управленческого учёта и др. Для обобщения опыта развития теории контроллинга можно представить сравнительную таблицу функций контроллинга в США, Германии и странах СНГ (прежде всего в Казахстане, России, Украине, Беларуси и др.) как наиболее разработанных моделей (табл.).

Таблица

Особенности моделей контроллинга США, Германии, стран СНГ

|

Американская модель |

Германская модель |

Модель стран СНГ |

|

Контроллинг |

Контроллинг |

Контроллинг |

|

Планирование |

Планирование |

Планирование на основе анализа |

|

Информационный менеджмент и отчетность |

Информационный менеджмент и отчетность |

Информационный менеджмент и отчетность |

|

Специальные экономические задачи, например, оценка инвестиций |

Специальные экономические задачи, например, оценка инвестиций |

Специальные экономические задачи, например, оценка инвестиций |

|

Внутренний учет |

Внутренний учет |

Внутренний учет |

|

Финансовая бухгалтерия |

|

|

|

Налоги и страхование |

|

Налоги и страхование |

|

Информационные технологии |

|

Информационные технологии |

|

Внутренняя ревизия |

|

|

Контроллинг выступает как система обеспечения выживаемости фирмы, в краткосрочном плане нацеленная на оптимизацию прибыли, в долгосрочном — на поддержание гармоничных отношений с окружающей средой. Появление контроллинга связано с усложнением ситуации на рынке, усилением конкуренции, необходимостью учета социальных и экономических факторов.

Контроллинг — совокупность методов оперативного и стратегического менеджмента, учета, планирования, анализа и контроля на качественно новом этапе развития рынка, единая система, направленная на достижение стратегических целей компании. Контроллинг выступает средством серьезного улучшения деятельности предприятия, причем настолько оперативно, что позволяет принимать предупредительные меры к явлениям, угрожающим его существованию [15-18].

Современные аспекты контроллинга служат достижению всех поставленных целей в бизнесе. Изначально контроллинг использовался для решения основных задач в рамках ориентированного на прибыль предприятия. Но практика показала, что оно лишь тогда сможет выжить на рынке, если будет активно действовать на основе четкого плана в таких сферах, как «персонал фирмы» и «экономическая среда фирмы». Поэтому в рамках контроллинга уделяется особое внимание разработке программы совершенствования и развития персонала, постоянному росту квалификации работников, системы его организации. Значение функции информационного обеспечения руководства организации сегодня во всех сферах деятельности значительно возрастает. При этом контроллинг может достигать своей цели только при условии кооперированного стиля управления, в рамках которого согласование целей и оценка результатов происходят в процессе обсуждений сотрудниками отдела контроллинга и руководителями его структурных единиц. Особое значение имеет разграничение задач контроллинга и задач в других сферах деятельности предприятия (рис. 3).

Контроллинг является расширенным производным управленческого учета, так как с появлением новых технологий стали увеличиваться требования к контроллингу в плане использования информационных технологий, в процессе планирования, координации деятельности всей организационной структуры предприятия и при осуществлении аналитико-контрольных функций.

Развитие современной теории контроллинга можно условно определить начиная с середины 90-х годов XX столетия, т.е. по пути с началом XXI столетия, благодаря диверсификации технических возможностей и их практического применения. Основу теоретической базы концепции контроллинга составляют системный подход к управлению организацией как: саморазвивающейся системой и достижения теорий оптимального регулирования.

Список литературы

1 КареновР.С. Теория и практика менеджмента. — Алматы: Ғылым, 1999. — 264 с.

2 Общий менеджмент: Дайджест учебного курса / Под ред. А.К.Казанцева. — М.: ИНФРА-М., 1999. — 252 с.

3 Румянцева З.П. Общее управление организацией. Теория и практика: Учебник. — М.: ИНФРА-М., 2001. — 304 с.

4 Менеджмент (Современный российский менеджмент): Учебник / Под ред. Ф.М.Русинова и М. Л.Разу. — М.: ФБК — ПРЕСС, 1998. — 504 с.

5 Каренов Р.С., Раимбеков Б.Х., Акжолов А.М. Основы менеджмента. — Караганда: Полиграфия, 1995. — 282 с.

6 Манн Р., Майер Э. Контроллинг для начинающих: Пер. с нем. Ю.Г.Жукова / Под ред. В.Б.Ивашкевича. — М.: Финансы и статистика, 1995. — 304 с.

7 Хан Д. Планирование и контроль: концепция контроллинга: Пер. с нем. / Под ред. А.А.Турчака, Л.Г.Головача, М. Л. Лукашевича. — М.: Финансы и статистика, 1997. — 800 с.

8 Хан Д., Хунгенберг Х. Стоимостно-ориентированные концепции контроллинга: Пер. с нем. / Под. ред. Л.Г.Головача, М. Л. Лукашевича и др. — М.: Финансы и статистика, 2005. — 928 с.

9 ФольмутХ.Й. Инструменты контроллинга от А до Я: Пер. с нем. — М.: Финансы и статистика, 1988. — 288 с.

10 Майер Э. Контроллинг как система мышления и управления: Пер. с нем. — М.: Финансы и статистика, 1993. — 96 с.

11 Каренов Р.С., Каренова Г.С. Проблемы менеджмента затрат на горнодобывающих предприятиях Казахстана. — Караганда: ИПЦ «Профобразование», 2007. — 230 с.

12 Ташенова С.Д. Контроллинг: Учеб. пособие. — Алматы: Экономика, 2007. — 136 с.

13 Каренова Г.С. Контроллинг как целостная концепция экономического управления предприятием // Вестн. НАН РК.— 2004. — № 1. — С. 24-29.

14 Каренов Р. С. Становление и развитие контроллинга в системе экономического управления предприятием // Теоретические, методические и практические проблемы развития экономики Казахстана на современном этапе: Материалы респ. науч.-практ. конф. — Караганда: Болашак-Баспа, 2006. — С. 96-105.

15 Карминский А.М., Оленев Н.И., Примак А.Г., Фалько С.Г. Контроллинг в бизнесе. Методологические и практические основы построения контроллинга в организациях. — М.: Финансы и статистика, 2003. — 256 с.

16 Ананькина Е.А., Данилочкин С.В., Данилочкина Н.Г. и др. Контроллинг как инструмент управления предприятием. — М.: Аудит, ЮНИТИ, 1998. 279 с.

17 ПоповаЛ.В., ИсаковаР.Е., Головина Т.А. Контроллинг: Учеб. пособие. — М.: Изд-во «Дело и Сервис», 2003. — 192 с.

18 ПавловаА.М. Контроллинг производства: Учеб. пособие / Под ред. Ю.П.Анискина. — М.: МИЭТ, 2002. — 80 с.