В своей деятельности производственно-предпринимательские структуры целенаправленно разрабатывают и внедряют комплекс мероприятий, ориентированных на совершенствование планирования и управления хозяйственной деятельности, в том числе на совершенствование форм и методов оценки изменений, оказывающих существенное влияние на результаты производственной деятельности. Разрабатываемые мероприятия направлены на создание и внедрение в производственную практику такой системы оценки изменений, которая позволит повысить заинтересованность предпринимательских структур в рациональном и использовании всех имеющихся ресурсов, что обеспечит реальные предпосылки для высокорентабельного производства.

Процесс производства, равно как и процессы сбыта, реализации, потребления продукции осуществляется во временном диапазоне. Поэтому все расчеты должны производиться с учетом данного диапазона времени. При этом к действию времени будут относиться и те изменения во времени, а также факторы, которые непосредственно могут быть не учтены в расчете, особенно действие технического прогресса. Иными словами, при временных расчетах имеют дело не с идентичными, тождественными себе объектами, а с объектами, изменяющимися под влиянием роста производительности труда, требований повышения качества продукции, изменения методологии учета тех или иных показателей и т.д.

Поскольку результаты экономических расчетов используются для принятия решений в предпринимательской деятельности, то ошибки в них могут привести к прямым потерям в производстве, может возникнуть диспропорция из-за неправильного определения необходимых ресурсов.

Все названное выше позволяет сделать вывод о необходимости строгого упорядочения оценки используемых в экономических расчетах проводимых изменений, в том числе инновационнотехнологических.

Трудности в исследовании подсистемы оценки инновационно-технологических изменений связаны, прежде всего, с отсутствием единого методического подхода, поскольку и в теории, и на практике, при рассмотрении системы управления предпринимательскими структурами в основном касаются только вопроса количественного определения подсистем этой структуры и не выделяют подсистему оценки как самостоятельную. Поэтому остаются неисследованными элементы, качественно определяющие внутреннюю структуру подсистемы оценки; возникает необходимость решения вопроса о взаимосвязи этих элементов между собой, а также с элементами других подсистем.

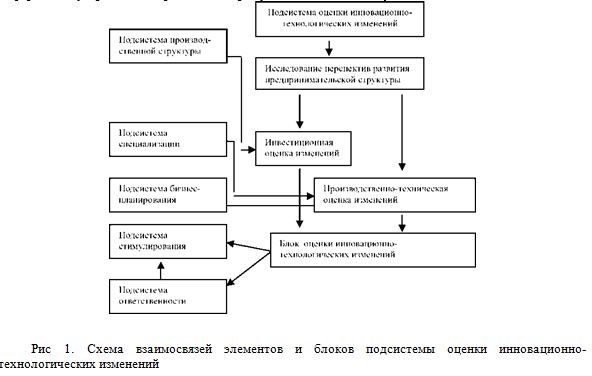

Проведенные исследования Омских производственно-предпринимательских структур позволили дать теоретическое обоснование элементам и блокам обеспечения их функционирования подсистемы оценки, состав и взаимосвязь которых представлены на рис. 1. Для упрощения на схеме показаны только те элементы и подсистемы управления предпринимательскими структурами, которые непосредственно влияют на элементы оценки или, наоборот, испытывают это влияние на себе.

Если рассмотреть эту связь применительно к подсистеме бизнес-планирования, то наибольшее влияние на нее оказывает такой элемент, как блок производственно-технической оценки изменений. Это влияние находит свое отражение в достоверном определении роста показателей деятельности предпринимательских структур.

При этом блок производственно-технической оценки изменений испытывает влияние как ряда внутренних, так и внешних элементов. Подсистема бизнес-планирования также оказывает влияние на блок инвестиционной оценки изменений. Эта связь проходит через общее взаимодействие подсистем бизнес-планирования и оценки, через блок исследования перспектив развития предпринимательской структуры и в итоге позволяет осуществить оценку инновационно-технологических изменений в деятельности предпринимательских структур.

Предложенная схема способствует решению вопроса о единстве внутренних и внешних функций подсистемы оценки, увязки бизнес-планирования, стимулирования, а также учета и контроля в единую систему обеспечения эффективности производственно-предпринимательской деятельности, ориентации процесса управления на достижение конечных экономических целей.

Сделанный вывод подчеркивает необходимость дальнейшего исследования вопросов, связанных с оценкой производственно-предпринимательской деятельности, определением ее динамичности. Их нерешенность препятствует развитию производственно- предпринимательской деятельности.

Подсистема оценки инновационно-технологических изменений обеспечивает высокую достоверность, оперативность получения управленческой информации (с различной степенью детализации для использования на различных уровнях управления) и качество управления изменениями, дает возможность сократить сроки и повысить надежность достижения результатов. Такая подсистема обеспечивает централизацию принятия решений и достоверность информации, связывает полномочия с ответственностью, а также способствует накоплению навыков в управлении инновационно-технологическими изменениями. Благодаря тому, что производственнопредпринимательские структуры получают инструмент контроля и механизм обратной связи, процесс управления изменениями становится оперативным. При условии соблюдения основных принципов результаты достигаются за счет гармонизации информационного пространства предпринимательской структуры: устранение дублирования при вводе данных; сокращение времени на получение требуемой информации; устранение затрат на поддержку заменяемых систем.

Рис 1. Схема взаимосвязей элементов и блоков подсистемы оценки инновационнотехнологических изменений

Исследования показали, что формой, в пределах которой можно дать комплексную оценку влияния инновационно-технологических изменений на деятельность производственнопредпринимательской структуры, является экономический паспорт, роль которого нераскрыта полностью.

Процедурно формирование оценки влияния инновационно-технологических изменений на деятельность производственно-предпринимательской структуры включает несколько этапов, каждому из которых соответствуют свои требования.

Первый этап - определение формы выражения оценки влияния инновационно-технологических изменений. Второй - определение причин инновационно-технологических изменений. Третий - выбор признаков изменений. Четвертый - расчет величины инновационно-технологических изменений. Пятый - оценка влияния изменений на основные технико-экономические показатели деятельности производственно-предпринимательских структур. Шестой - оценки экономических последствий инновационно-технологических изменений.

На первом этапе решается вопрос определения наиболее удобной, простой и понятной формы выражения оценки влияния изменений. Наиболее достоверной для оценки влияния является паспорт инновационно-технологических изменений. Проведенные исследования показали, что паспорт инновационно-технологических изменений целесообразно составлять по форме, учитывавшей следующие временные характеристики изменений: величину изменений в базовом периоде; величину изменений в году, предшествующем отчетному; величину изменений в отчетном году; рост (снижение) величины изменений.

Из приведенных характеристик следует, что уровень инновационно-технологических изменений зависит от их динамики. Кроме этого, можно отметить следующие достоинства данной формы паспорта изменений: во-первых, появляется возможность оценки доли каждого вида изменений и его влияния на деятельность предпринимательской структуры. Во-вторых, данная форма позволяет получить информацию об уровне изменений в любом периоде времени, в том числе и на долгосрочную перспективу. В-третьих, данная форма в большей степени отвечает требованиям предпринимательского подхода к производству, поскольку она ориентирует на наиболее полное использование всего спектра инновационно-технологических изменений с целью роста их отдачи. Тем самым необходимо дать обоснование определения причин инновационно-технологических изменений.

Для производственной деятельности предпринимательских структур характерны три группы причин инновационно-технологических изменений: конструкторские, технологические и за счет изменения производственной трудоемкости. Для крупных производственно-предпринимательских структур возможно выделение четвертой - организационной группы изменений. Как правило, это связано с переспециализацией производственных подразделений предпринимательских структур.

Выбор признаков изменений осуществляется на основе классификатора изменений, который составлен в разрезе причин изменений. Примерами признаков инновационно-технологических изменений являются: снятие детали с производства в результате конструкторских изменений, постановка детали на производство в результате конструкторских изменений; передача деталей полностью по всем операциям из одного производственно-предпринимательского подразделения в другое в результате изменения технологии и т.д. Каждый признак имеет классификационный номер и шифр причины, вызвавшей то или иное изменение.

Указанные признаки оказывают влияние, как на весь объем производимой продукции, так и в разрезе отдельно взятых изделий. Расчет суммарной величины изменений осуществляется на четвертом этапе (табл. 1).

|

Таблица 1 Расчет суммарной величины инновационно-технологических изменений по номенклатуре изделий, тыс. руб._____________________________________________________________

|

||||||||||||||||||||||||||||||||||||||||||||||

На пятом этапе осуществляется учет инновационно-технологических изменений и дается оценка их влияния на технико-экономические показатели деятельности производственнопредпринимательских структур (табл. 2).

|

Таблица 2 Темпы роста производительности труда с учетом и без учета инновационно-технологических изменений в ЗАО «Омский машиностроительный завод»_______________________________

|

|||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

На основе данных табл. 2 получен значительно устойчивый динамический ряд показателя производительности труда, что более достоверно отражает действительное положение, как производственно-предпринимательских структур, так и их подразделений. Аналогичная ситуация с показателями фондоотдачи, фондовооруженности и другими. В целом же предлагаемый расчетноаналитический метод учета инновационно-технологических изменений, влияющих на производственную деятельность предпринимательских структур, позволяет осуществлять оперативный мониторинг за причинами изменений показателей и максимально снизить погрешности при оценке деятельности производственно-предпринимательских структур.Содержанием шестого этапа является оценка экономических последствий, включающая в себя следующие процедуры: исследование основных направлений изменений; содержание изменений; последовательность действий по реализации изменений; прогнозные объемы; оценка целесообразности реализации изменений, с учетом его привлекательности, конкурентной позиции предпринимательской структуры и синергии - эффекта сохранения ресурсов; ценовая политика (табл. 3).

|

Таблица 3 Динамика прогнозных цен на новую продукцию

|

Оценка экономических последствий включает также оценку социальной и коммерческой эффективности изменений.

Таким образом, следует констатировать, что реализация инновационно-технологических изменений не носит прямолинейного характера. Траектория изменений меняется в зависимости от действий активных элементов предпринимательской структуры, влияния внешней среды и целенаправленных управляющих воздействий. Постоянный мониторинг состояния реализации инновационно-технологических изменений предполагает необходимость регулярной корректировки всех параметров функционирования и планированных конечных результатов деятельности производственно -предпринимательских структур.