В статье изложены теоретические основы функционально-стоимостного анализа. Раскрыты цель, задачи и принципы функционально-стоимостного анализа. Указаны его место и значение в системе управления производством и для совершенствования экономических расчетов. Уделено внимание разработке методических и руководящих материалов по организации и проведению функционально-стоимостного анализа. Сделана попытка показать его широкие возможности в качестве инструмента совершенствования управления предприятием. Высказаны рекомендации прикладного характера, которыми специалисты могли бы воспользоваться в практической работе при внедрении функционально-стоимостного анализа.

Понятие, цель, задачи и принципы функционально-стоимостного анализа

Функционально-стоимостному анализу (ФСА) посвящены солидные литературные исследования монографического и практического характера, а также вузовские учебники и учебные пособия [1-5].

Под функционально-стоимостным анализом понимается метод системного исследования функций отдельного изделия или определенного производственно-хозяйственного процесса, или же управленческой структуры, направленный на минимизацию затрат в сферах проектирования, освоения производства, сбыта, промышленного и бытового потребления при высоком качестве, предельной полезности и долговечности [6; 212].

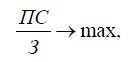

Цель ФСА — снижение затрат на производство, проведение работ и оказание услуг при одновременном повышении или сохранении качества выполняемой работы. Цель ФСА можно записать математически [7; 147, 148]:

где ПС — потребительная стоимость анализируемого объекта, представляющая совокупность его потребительных свойств; З — издержки на достижение необходимых потребительных свойств.

При проведении ФСА исходят из того, что анализируемые изделия являются товаром, т.е. потребительной стоимостью не для производителя, а для потребителя. Вместе с тем потребительная стоимость не всегда оценивается количественными показателями. В случае качественного и словесного описания (оценка вкусовых, эстетических и эргономических качеств изделия) применяют балльные оценки.

Состав и размер затрат определяют исходя из затрат, формирующих полную себестоимость продукции.

Задачами ФСА являются [6; 215]:

- определение соотношения экономической эффективности производства на всех уровнях и особенно на микроуровне со всей совокупностью затрат живого и овеществленного труда (при всемерной минимизации последних, с непременным соблюдением всех параметров конечного продукта или услуги);

- разработка системы показателей и технико-экономических нормативов, приемлемых для всех уровней управленческой системы;

- организация технологического и управленческого процесса по всей цепочке производственно-финансовой деятельности;

- активизация экономических рычагов, влияние которых ранее умалялось;

- систематическое наблюдение за эффективностью, надежностью, долгосрочностью использования продукции, платных услуг, консультаций и конструктивных рекомендаций в сфере промышленного и бытового использования.

Понятно, что выполнение всех этих задач под силу только коллективу научных и практических работников различных научных направлений и сотрудников, обладающих богатым опытом и определенной творческой фантазией.

Функционально-стоимостной анализ базируется на присущей только ему основе, на только ему свойственных принципах. К ним, в первую очередь, относятся [8; 57, 58]:

- рассмотрение каждого объекта как совокупности выполняемых функций и их отношений;

- рассмотрение объекта как элемента системы более высокого порядка и как самостоятельной системы;

- соответствие полезности функций и затрат на их осуществление, что позволяет различать функционально необходимые и излишние затраты;

- использование определенной системы понятий, среди которых основное — понятие функций и их разновидностей.

Основные особенности проведения ФСА сводятся к следующему [9; 308]:

- объектом анализа может быть любая система (с любым количеством элементов и связей), ее подсистемы или элементы, по которым можно количественно выразить полезный эффект их функционирования по назначению;

- глобальным критерием ФСА является максимум полезного эффекта объекта на единицу совокупных затрат ресурсов за его жизненный цикл;

- одновременно и с равной степенью детализации анализируется оптимальность элементов полезного эффекта и совокупных затрат по объекту;

- при проведении ФСА прежде всего устанавливается целесообразность функций, которые должен выполнять проектируемый объект в конкретных условиях, либо целесообразность, достаточность и избыточность функций существующего объекта. Не функции создаются или уточняются для объекта, а, наоборот, выбирается или проектируется объект для выполнения необходимых функций, с минимальными затратами за его жизненный цикл.

Классификация функций объекта в процессе ФСА

Функция — начальное понятие в ФСА. Под функцией понимается проявление и сохранение свойств изделия в определенной системе взаимодействия с внешней средой. Совокупность проявляющихся через функции свойств составляет качество изделия. Следовательно, минимизируя затраты на функцию, минимизируют затраты на достижение заданного уровня качества.

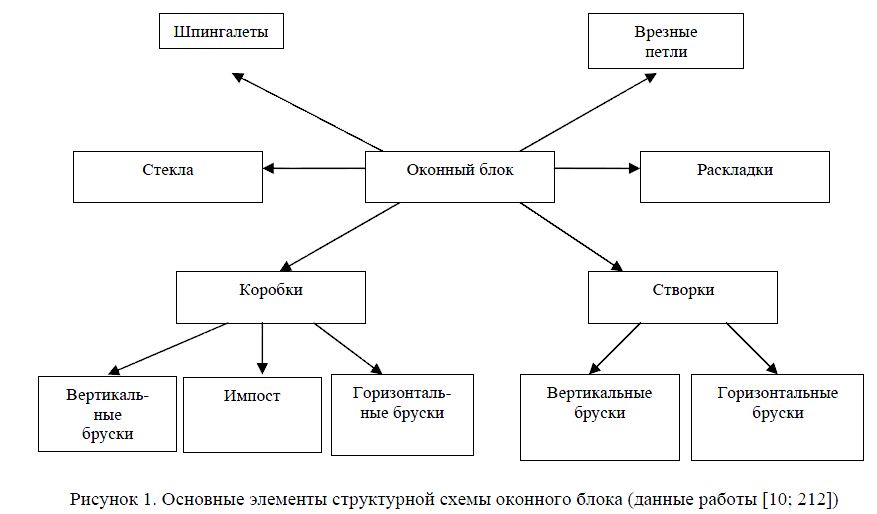

При определении функций стремятся абстрагироваться от их конкретной реализации в виде того или иного конструкторского решения. Для этого на первой стадии составляют структурную схему объекта. В качестве примера на рисунке 1 приведены важнейшие части структурной схемы оконного блока двустворчатой конструкции.

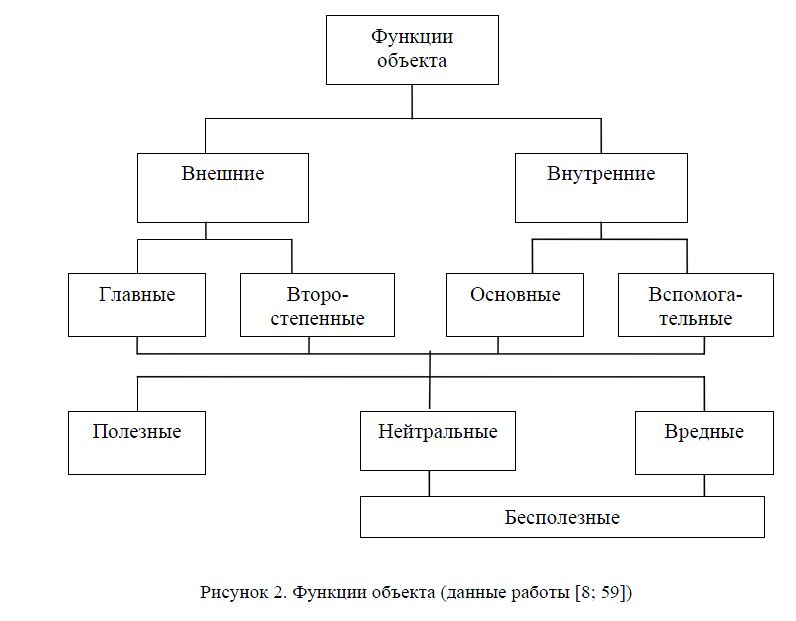

Далее переходят к описанию функций объекта. Выделяют прежде всего внешние и внутренние функции. Внешние функции выполняются объектом в целом и характеризуют его взаимосвязь с

окружающей средой. Внутренние функции относятся к отдельным узлам или элементам объекта. Среди внешних функций различают главные, ради которых создавался объект, и второстепенные, отражающие побочные цели его создания (рис. 2).

Применительно к нашему примеру главная функция оконного блока — пропускать естественный свет; второстепенные — изолировать помещение от воздействий внешней среды, регулировать приток свежего воздуха, давать возможность наблюдения за окружающим пространством.

Внутренние функции узлов и элементов изделия подразделяют на основные и вспомогательные. Основные функции создают необходимые условия для осуществления главной функции и обеспечивают работоспособность объекта; вспомогательные функции способствуют реализации основных. Такая функция стекол оконного блока, как пропускать свет является основной, а функция створок, заключающаяся в их креплении и фиксации, вспомогательной.

По степени полезности для системы функции элементов разделяют на полезные и бесполезные. Среди последних выделяют нейтральные и вредные. Полезные функции — это внешние и внутренние функции, отражающие функционально необходимые потребительские свойства и определяющие работоспособность объекта. Нейтральные функции не влияют на работоспособность объекта, но удорожают его. Вредные функции отрицательно влияют на работоспособность объекта и его потребительские свойства, удорожают объект.

В ходе анализа необходимо устранить вредные функции, максимально снизить количество нейтральных бесполезных функций и их материальных носителей.

Описание функций изделия выполняется последовательно, в соответствии с его структурной схемой, — вначале для объекта в целом, затем для составляющих его узлов, далее для деталей, входящих в узел.

При определении функций следует придерживаться следующих правил [11; 356]:

- точность; формулировка должна отражать действительное содержание процесса (действия), для выполнения которого предназначен объект (например, проводник «проводит ток», трансформатор «преобразует напряжение» и т.п.);

- краткость; наилучший вариант формулировки — два слова (существительное и глагол), например, «учитывает, стимулирует, обеспечивает что-то»;

- полнота, т. е. учет всевозможных функций объекта (что, кстати, дает возможность исключить лишние функции).

Существует ряд способов и приемов, облегчающих выявление и группировку функций, например, метод систематизированного анализа функций (FAST).

Методы анализа затрат на реализацию функций

При проведении функционально-стоимостного анализа экономическая оценка функций производится с помощью затрат на их осуществление. Цель этой оценки заключается в выявлении, минимизации или устранении излишних, функционально неоправданных затрат.

Экономическая оценка функций дает возможность проанализировать исходную конструкцию изделия, установить причины и факторы повышенных затрат, места их сосредоточения, установить наиболее экономичную из них, определить минимально возможные затраты на выполнение отдельных функций или комплекса совмещенных функций.

Минимально возможные — это затраты на функцию, которые достигаются при наиболее совершенных решениях. Они служат экономическими ориентирами при проведении функционально-стоимостного анализа. Затраты на осуществление функции подразделяются на:

- производственные, включающие затраты, связанные с проектированием и созданием носителя функции;

- эксплуатационные, включающие затраты на обслуживание носителя функции;

- суммарные, приведенные затраты на срок службы изделия.

Разработаны несколько методов анализа затрат на реализацию функций [12; 52].

- Метод подбора и ориентировочной оценки простейших решений по каждой отдельной функции. При этом методе составляется перечень всего состава функций. Для каждой функции намечается наиболее простой и дешевый способ выполнения на основе анализа технологии осуществления аналогичных функций в других (базовых) изделиях. Эти затраты служат ориентиром при определении возможных затрат на функции проектируемых изделий.

- Метод ранжирования функций по величине затрат. Сущность метода состоит в определении доли затрат каждой функции объекта, ранжировании функций в порядке убывания затрат, построении графика кумулятивных затрат (кривой Парето), показывающей нарастание затрат объекта по мере включения функций. Предполагается, что наибольшие резервы снижения затрат содержатся в функциях с более высоким их уровнем.

- Метод установления пропорций между затратами на осуществление основных и вспомогательных функций. При использовании этого метода устанавливают доли затрат на выполнение основных и вспомогательных функций. Определяют их оптимальное соотношение по эталонному изделию, которое рассматривают как ориентир в достижении поставленной цели.

- Метод сопоставления затрат и балльных оценок значимости функций. Нормирующим условием для распределения затрат при этом методе служит значимость функций. Значимость функций характеризует относительный вклад ее среди остальных функций своего уровня. В качестве показателя значимости принимается один из ведущих параметров вышестоящей функции: надежность, долговечность, энергоемкость, безопасность и др.

- Метод исследования факторов снижения затрат на функции. В этом случае изучаются факторы, непосредственно влияющие на производственную и эксплуатационную составляющие функциональных затрат. Устанавливают факторы, существенно значимые для формирования затрат на осуществление каждой функции, выявляют идеи и приемы экономики указанных затрат. Для этой цели могут использоваться также методы корреляционного и регрессионного анализа. Эффективность различных факторов определяют путем расчета экономической эффективности различных решений.

Типовая последовательность этапов ФСА

Типовую цепочку ФСА в общем виде можно представить следующим образом: поиск рациональной функционально-параметрической характеристики объекта, функционально-структурный анализ, экономическая оценка функций и определение направления поиска новых технических решений, сравнительная оценка вариантов технических решений и обоснование лучшего. Исходя из этого сформировалась типовая последовательность этапов ФСА: подготовительный, информационный, аналитический, творческий, исследовательский, рекомендательный [13; 335].

На первом, подготовительном, этапе уточняют объект анализа — носитель затрат. Это особенно важно при ограниченности ресурсов производителя. Например, выбор и разработка или усовершенствование продукции, выпускаемой в массовом порядке, могут принести предприятию значительно больше выгод, чем более дорогого изделия, производимого мелкосерийно.

Данный этап завершается, если найден вариант с низкой по сравнению с другими себестоимостью и высоким качеством.

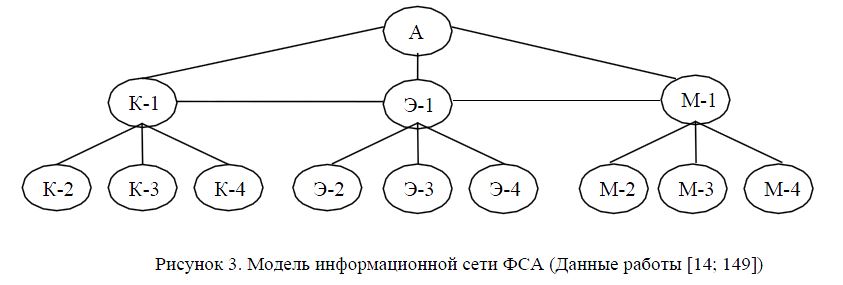

На втором, информационном, этапе собираются данные об исследуемом объекте (назначение, технико-экономические характеристики) и составляющих его блоках, деталях (функции, материалы,

себестоимость) На втором, информационном, этапе собираются данные об исследуемом объекте (назначение, технико-экономические характеристики) и составляющих его блоках, деталях (функции, материалы, себестоимость). Они идут несколькими потоками, по принципу открытой информационной сети, имеющей, например, модифицированную форму «шпоры» (рис. 3).

(М) к руководителям соответствующих служб. Оценки и пожелания потребителей аккумулируются в маркетинговом отделе. В процессе работы исходные данные обрабатываются, преобразуясь в соответствующие показатели качества и затрат, проходя все заинтересованные подразделения, и поступают к руководителю проекта (А).

На третьем, аналитическом, этапе подробно изучаются функции изделия (их состав, степень полезности), его стоимость и возможности ее уменьшения путем отсечения второстепенных и бесполезных функций.

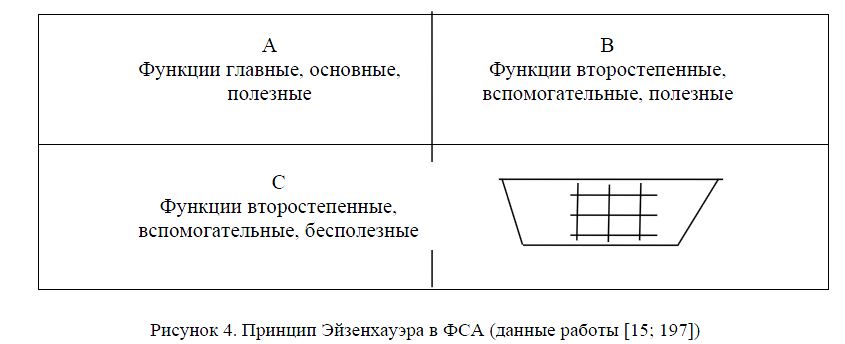

Это могут быть не только технические, но и органолептические, эстетические и другие функции изделия или его деталей, узлов. Для этого целесообразно использовать принцип Эйзенхауэра — принцип АВС, в соответствии с которым функции делятся на: А — главные, основные, полезные; В — второстепенные, вспомогательные, полезные; С — второстепенные, вспомогательные, бесполезные (рис. 4).

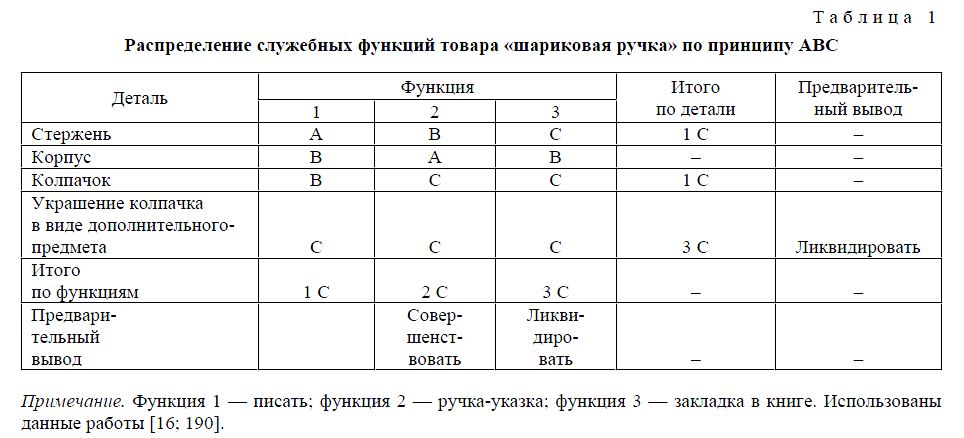

Одновременно отсекаются прежние затраты. Использование табличной формы распределения функций облегчает такой анализ (табл. 1).

В итоговые графы заносятся данные о количестве второстепенных, вспомогательных, бесполезных функций по деталям, что позволяет сделать предварительный вывод об их необходимости. Таким образом, результатом применения принципа Эйзенхауэра стали следующие выводы:

функцию ручки как указки необходимо совершенствовать;

функцию ручки как закладки ликвидировать;

деталь-украшение в виде дополнительного предмета ликвидировать.

Далее можно построить таблицу стоимости деталей по смете или наиболее важным ее статьям и оценить весомость функций каждой детали во взаимосвязи с затратами на их обеспечение. Это позволит выявить возможные направления снижения издержек путем внесения изменений в конструкцию изделия, технологию производства, замены части собственного производства деталей и узлов полученными комплектующими, замены одного вида материала другим, более дешевым или экономичным в обработке, смены поставщика материалов, размера их поставок и т.д.

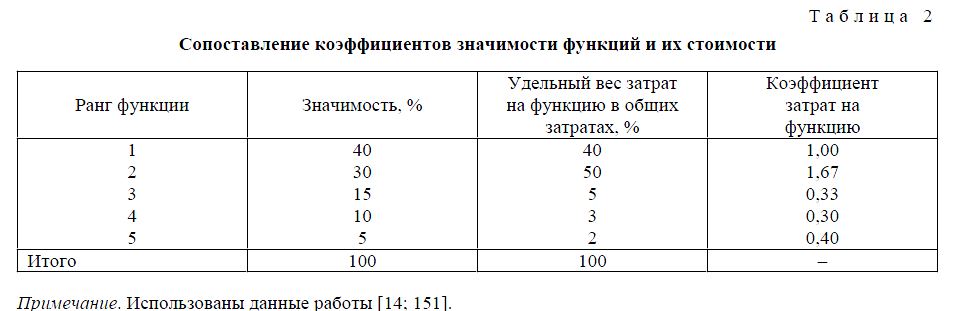

Группировка затрат на функции по факторам производства позволит выявить первоочередность направлений снижения стоимости изделия. Такие направления целесообразно детализировать, ранжируя по степени значимости, определяемой экспертным путем и, сопоставляя с затратами, выбирать пути удешевления продукции. Для этого можно составить таблицу следующего вида (табл. 2).

Сопоставив удельный вес затрат на функцию в общих затратах и значимость соответствующей ему функции, можно вычислить коэффициент затрат по функциям.

Оптимальным считается Kf7. ~ 1 Kf7. { 1 желательнее, чем Kf7. ) 1. При существенном превышении данного коэффициента единицы необходимо искать пути удешевления данной функции. В нашем примере (табл. 2) такой является функция с 30 %-ным вторым уровнем значимости.

Результатом проведенного ФСА являются варианты решения, в которых необходимо сопоставить совокупные затраты на изделия, являющиеся суммой поэлементных затрат, с какой-либо базой. Этой базой могут, например, служить минимально возможные затраты на изделие.

На четвертом, творческом, этапе осуществляется поиск возможных путей устранения точек рассогласования или уменьшения стоимости реализации функции. Широко используются такие формы коллективного творчества, как мозговая атака, конференция идей, творческие совещания, метод контрольных вопросов и т. п. При поиске альтернативных вариантов реализации отдельной функции используют морфологический анализ и картотеку типичных решений.

Творческий этап является решающим, так как именно в ходе его начинается зарождение нового, усовершенствованного объекта, очерчиваются его контуры.

Экспериментальная проверка выдвинутых предложений — главная задача пятого, исследовательского, этапа.

Для ее решения обычно проводятся все необходимые технические, технологические и экономические расчеты, проверяется соответствие нового варианта продукции условиям его использования потребителями. Иной раз расчетов недостаточно. Тогда создаются исследуемые образцы объекта и проводится их испытание как с точки зрения приспособленности к существующему производственному оборудованию, так и с точки зрения условий доставки до потребителя и эксплуатации.

Шестой, рекомендательный, этап заключается в подготовке необходимой документации в виде чертежей, эскизов, расчетов, пояснительных записок по принятым вариантам реализации функций.

Формы функционально-стоимостного анализа

Существуют три формы ФСА [8; 67-69]: корректирующая, творческая и инверсная.

Корректирующая форма предназначена для совершенствования ранее созданных конструкций, в том числе отработки их на технологичность. Она применяется в производственном менеджменте. Ее цель — выявление излишних затрат резервов снижения себестоимости и рост качества изделий. Внимание здесь привлекается к тем функциональным частям объекта, в которых имеются диспропорции между значимостью выполняемых функций и затратами на их реализацию.

Творческая форма используется преимущественно в инновационном и проектном менеджменте на стадии НИОКР, для предотвращения неэффективных проектов (решений). Основное назначение этой формы сводится к следующему:

а) приведение в систему действий конструктора при поиске оптимальных технических решений (здесь ФСА выступает как метод приближенной оптимизации);

б) обеспечение многократного (с постепенным уточнением) анализа показателей проектируемого объекта;

в) критический анализ функций каждого элемента и его полезности для объекта в целом.

В отличие от корректирующего ФСА (анализа уже освоенных изделий) при использовании ФСА на этапах проектирования акцент делается не на снижении затрат, а на технико-экономической оптимизации. Критерием здесь выступает соотношение уровня выполнения функций и затрат на их реализацию.

Инверсная форма ФСА используется в следующих случаях:

а) при поиске областей применения уже созданных объектов, для выбора производственных

систем, в которых целесообразно внедрение объекта;

б) для определения оптимальных путей использования отходов производства;

в) при поиске или выборе рынков сбыта.

Функциональный принцип в этом случае применяется в перевернутой, инверсной (отсюда название) форме. Здесь все сводится не к тому, как эффективнее обеспечить реализацию функций объекта, а как извлечь наибольшую пользу от применения самого объекта, более эффективное использование которого является целью функционального подхода.

Все три формы ФСА используют сходные процедуры: функциональное моделирование, оценку значимости и относительной важности функций, распределение затрат по функциям, поиск лучших вариантов решений, оценку и выбор вариантов по комплексу критериев.

Особенность всех форм ФСА — ориентация менеджера на коллективное творчество специалистов различного профиля: конструкторов, экономистов, технологов, системотехников. ФСА предусматривает использование методов активизации творческого мышления для получения нестандартных решений.

Область использования ФСА в менеджменте ФСА возник в конце 40-х годов прошлого столетия. Почти одновременно американский инженер Л.Д.Майлз (фирма «General Elektrik») и российский Ю.М.Соболев (Пермский телевизионный завод) предложили качественно новые подходы к поиску резервов снижения себестоимости изделия. Эффект был почти ошеломляющий. Первая разработка Ю.М.Соболева (узел усиления микротелефона) позволила сократить количество деталей на 70 %, затраты материалов — на 42 %, трудоемкость — на 69 %, а общую себестоимость — в 1,7 раза. С того времени и начинается история теоретической разработки и практического использования ФСА [17; 164].

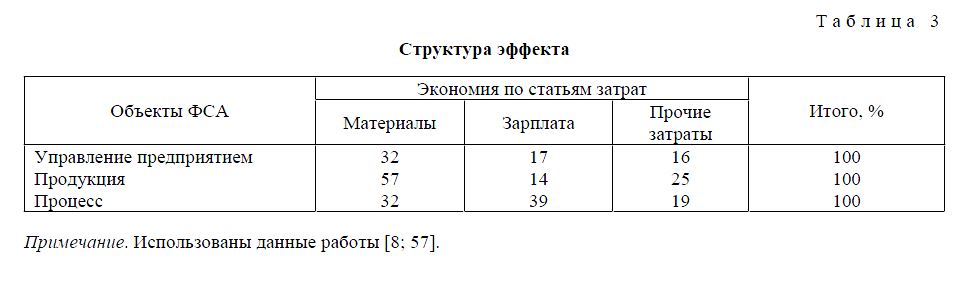

Структура эффекта

В настоящее время ФСА зарекомендовал себя инструментом активной диагностики тех объектов, для анализа которых он применяется. По оценкам специалистов, эффект от ФСА может в 10-30 раз превосходить затраты на его проведение. В таблице 3 приведен пример структуры эффекта от проведения ФСА различных объектов.

ФСА завоевал всеобщее признание на Западе. Еще в 40-х годах XX в. методическая концепция ФСА как инструмента поиска излишних затрат в изделиях стала разрабатываться на фирме «General Elektrik».

В 1947 г. инженер фирмы «General Elektrik» Л.Майлс стал исследовать технические функции изделий во взаимосвязи с затратами на их изготовление. С тех пор разработка методов функционального анализа снижения издержек производства получила широкое практическое применение. ФСА стал одним из примеров комплексного использования различных техник работы менеджера.

В настоящее время в передовых странах мира ФСА используется как средство предупреждения нерациональных инженерных и управленческих решений, прежде всего в проектном, инновационном и производственном менеджменте, на стадиях НИОКР и технической подготовки производства. ФСА используется и как техника системного исследования процессов и организационных структур. Такая техника тем результативнее, чем сложнее процесс, продукт или структура. Другой признак пригодности ФСА определяется длительностью сохранения объекта анализа в неизменном виде.

Учитывая все это, сегодня на крупных фирмах Запада сотни специалистов занимаются ФСА. Почти все новые виды продукции, поступающие на рынок, на стадии предпроизводственной подготовки проходят через ФСА. Этому способствует его исключительная эффективность. Каждый доллар, затраченный на проведение ФСА, дает экономию от 7 до 20 долларов, в зависимости от отрасли производства и объекта исследования [17; 164].

Позитивный зарубежный опыт наводит на мысль, что систему подготовки и использования кадров, организацию проведения исследований в области ФСА неизбежно придется в самое ближайшее время создавать и на предприятиях Казахстана, которые стремятся не только твердо обосновываться на рынке СНГ, но и выходить со своей продукцией на мировой рынок. Поэтому необходимы существенные перемены в отношении к ФСА. Имеется в виду прежде всего ясное понимание руководителями всех уровней, что ФСА является мощным средством повышения эффективности производства, укрепления конкурентоспособности продукции, ресурсосбережения.

Место ФСА в системе методов совершенствования управления предприятием

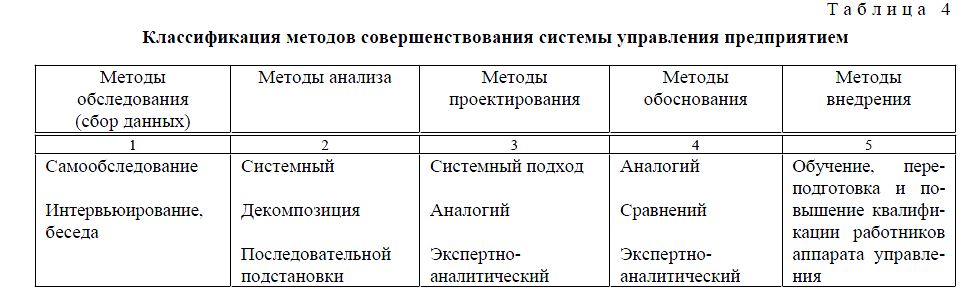

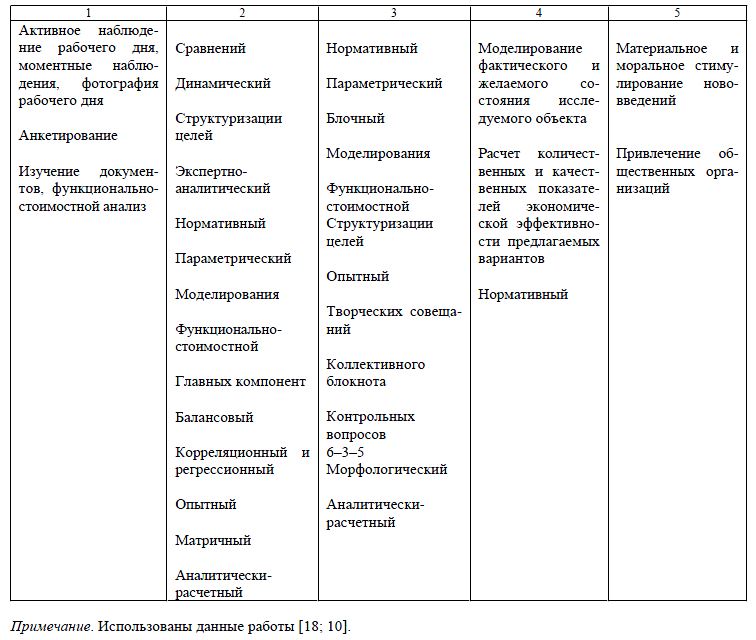

В последние годы новый объект проектирования — система управления предприятием, — являясь сложной социально-экономической системой, потребовал создания новых методов, способных проникнуть в глубь явлений, происходящих внутри этой системы, и учесть сложнейшие взаимосвязи ее с другими системами. Классификация методов совершенствования системы управления предприятием приведена в таблице 4.

Наибольший эффект и качество проектов организации управления предприятия достигаются в том случае, когда применяется система методов в комплексе. Одни из них эффективны на предпро-ектной стадии, другие — на стадиях непосредственного проектирования и внедрения (см. табл. 4). Применение системы методов позволяет взглянуть на объект проектирования со всех сторон, что помогает проектантам избежать просчетов.

Метод функционально-стоимостного анализа как инструмент совершенствования управления предприятием, является относительно молодым и почти не освещен в печати.

ФСА системы управления предприятием — метод технико-экономического исследования функций, направленный на поиск путей совершенствования и резервов снижения затрат на управление на основе выбора экономичных и эффективных способов осуществления функций управления в целях повышения эффективности производства и качества продукции.

ФСА системы управления предприятием имеет большие возможности. Метод может быть использован для решения вопросов совершенствования организационной структуры аппарата управления, уточнения функций отдельных функциональных подразделений и должностных лиц, повышения качества процессов обоснования, выработки, принятия и реализации управленческих решений, совершенствования кадрового, информационного и технического обеспечения системы управления производством, регламентации процессов управления. Так как система управления предприятием — это новая сфера приложения ФСА, то методические и практические вопросы, связанные с его использованием, до конца не решены.

Применение ФСА в стратегическом управлении

В процессе разработки стратегического плана можно использовать функционально-стоимостной анализ, позволяющий производить оценку параметров сложных систем и осуществлять их оптимизацию. В общем виде ФСА можно определить как методологию построения множества таких соотношений между удельными затратами по отдельным статьям/элементам и получаемым по ним удельным результатам, при которых достигаются экстремальные (например, максимальные) значения оптимизируемых параметров в рамках исследуемой системы [19; 107, 108].

Например, ФСА, используемый для оптимизации баланса между ценностью и затратами на разработку, производство и сбыт продукции, называется «стоимостным менеджментом». В стоимостном менеджменте учитываются параметры таких факторов, как конъюнктура рынка, конкуренция, стадия жизненного цикла товара и прочие.

ФСА можно использовать в процессе выбора одной из нескольких альтернативных стратегий. В любом случае выбирается такая стратегия, которая имеет максимальную эффективность с учетом временного фактора, который может быть включен в состав функций с соответствующим весовым коэффициентом. Стратегия подразумевает реализацию ряда функций, коррелирующих с ее целью. Реализация потребует затрат на каждую функцию. Кроме этого, функции связаны между собой, поэтому для практических задач всегда можно выделить базисные функции, через которые могут быть выражены все остальные. ФСА предполагает анализ нескольких альтернативных вариантов стратегий на предмет их интегральной эффективности, т.е. с учетом временного фактора. В процессе анализа составляется множество соотношений между величинами функций и затратами на их реализацию. Такой анализ позволяет провести общую оптимизацию эффективности стратегии.

Применение методики ФСА на одном из предприятий радиоэлектронного комплекса позволило авторам работы [20; 34] определить стратегические направления его развития и сформировать механизм их реализации, а в результате добиться следующих результатов:

- изменить характер труда управленческого персонала и внедрить новые формы его организации;

- усовершенствовать организационную структуру;

- повысить профессионально-квалификационный уровень работников; поднять качество принимаемых решений на принципиально новый уровень; сформировать главную цель существования предприятия и систему его долгосрочных целей;

- разработать стратегию субъекта хозяйствования, адекватную состоянию и перспективам развития внешнего окружения и внутренней среды;

- выработать технологию реализации стратегии предприятия;

- создать механизм мониторинга среды (позволяющий своевременно распознавать новые возможности и потенциальные угрозы существования предприятия), оценки и корректировки стратегии развития;

- повысить эффективность и результативность деятельности предприятия в условиях возрастающей нестабильности и неопределенности окружающей среды.

Функционально-стоимостное управление (ФСУ)

Недостаток ФСА состоит в том, что в реальности схема издержек постоянно изменяется и постепенно система учета теряет свою актуальность.

Для решения задачи непрерывного изменения системы расчета издержек и управления разработано расширение функционально-стоимостного анализа: функционально-стоимостное управление (ФСУ) — Activity Based Management (ABM). Подход ФСУ позволяет вносить изменения в бизнес-процессы и оценивать их влияние на общую результативность компании [21; 228].

К функциям добавляются новые атрибуты, например:

- затраты на гарантию качества конечного продукта;

- диапазон затрат на данную функцию, в зависимости от объема производства;

- временные затраты на функцию и т.д.

В рамках функционально-стоимостного управления можно назначать новые атрибуты для функций в процессе эксплуатации системы, что позволяет оперативно выявить слабые места систем или бизнес-процессов. Таким образом, изменения бизнес-процессов могут быть эволюционными и прогнозируемыми по финансовому эффекту, что значительно привлекательнее дорогостоящего и рискованного процесса реинжиниринга бизнес-процессов (РБП).

Дальнейшим расширением модели ФСУ является ФСУ созданием стоимости (ФСУ СС). В этом расширении капиталы организации рассматриваются как еще один вид ресурсов для выполнения функций в ФСУ. Такая модель полезна для крупных открытых компаний, которые ведут оценку стоимости своих активов и реализуют соответствующее управление.

На основе моделей ФСА/ФСУ можно разработать множество управленческих методик, которые напрямую не относятся к ИТ. Однако при текущем уровне развития информационных технологий граница между классическим менеджментом компании и информационным менеджментом стирается путем использования общих управленческих технологий для достижения общих целей.

Оценив изменение издержек на основные виды деятельности компании, можно выявить эффекты ИТ в виде экономии издержек или повышения производительности отдельных процессов.

Список литературы

- Моисеева Н.К. Функционально-стоимостной анализ в машиностроении. — М.: Машиностроение, 1987. — 320 с.

- Василенок В.С., Глезер В.А., Грамп Е.А. и др. Функционально-стоимостной анализ в электротехнической промышленности. — М.: Энергоатомиздат, 1984. — 288 с.

- Бриль А.Р. Функционально-стоимостной анализ в экономических расчетах. — Л.: Изд-во Ленингр. ун-та, 1989. —152 с.

- Горлова Л.П., Крыжановская Е.П., Муравская В.В. и др. Организация функционально-стоимостного анализа на предприятии. — М.: Финансы и статистика, 1982. — 128 с.

- Ковалев А.П., Моисеева Н.К., Сысун В.В. и др. Справочник по функционально-стоимостному анализу. — М.: Финансы и статистика, 1988. — 431 с.

- БакановМ.И., Шеремет А.Д. Теория экономического анализа: Учебник. — М.: Финансы и статистика, 1997. — 416 с.

- Ильенкова С.Д., Гохберг Л.М., Ягудин С.Ю. и др. Инновационный менеджмент: Учебник. — М.: Банки и биржи, ЮНИТИ, 1997. — 327 с.

- Беляцкий Н.П. Интеллектуальная техника менеджмента: Учеб. пособие. — Минск: Новое знание, 2001. — 320 с.

- Фатхутдинов Р.А. Система менеджмента: Учеб.-практ. пособие. — М.: АО «Бизнес-школа «Интел-Синтез», 1996. —368 с.

- Пижурин А.А., Розенблат М.С. Основы моделирования и оптимизации процессов деревообработки: Учебник. — М.: Лесн. пром-сть, 1988. — 296 с.

- ИвановИ.Н. Менеджмент корпорации: Учебник. — М.: ИНФРА-М, 2004. — 368 с.

- ХлусовВ.П. Введение в маркетинг. — М.: ПРИОР, 1997. — 160 с.

- Берзинь И.Э., Пикунова С.А., Савченко Н.Н., Фалько С.Г. Экономика предприятия: Учебник. — М.: Дрофа, 2004. —368 с.

- Ильенкова С.Д., Ильенкова Н.Д., Мхитарян В.С. и др. Управление качеством: Учебник. — М.: Банки и биржи, ЮНИТИ, 1998. — 199 с.

- Тепман Л.Н. Управление качеством: Учеб. пособие. — М.: ЮНИТИ-ДАНА, 2007. — 352 с.

- ГерасимовБ.И., ЗлобинаН.В., Спиридонов С.П. Управление качеством: Учеб. пособие. — М.: КНОРУС, 2005. — 272 с.

- Савицкая Г.В. Анализ хозяйственной деятельности предприятия. — Минск: ИП «Экоперспектива», 1997. — 498 с.

- Кибанов А.Я. Управление машиностроительным предприятием на основе функционально-стоимостного анализа. — М.: Машиностроение, 1991. — 160 с.

- Забелин П.В., Моисеева Н.К. Основы стратегического управления: Учеб. пособие. — М.: Информ.-внедренческий центр «Маркетинг», 1997. — 195 с.

- Горшкова Л.А., Поплавский Б.Н. Реализация и контроль выполнения стратегии с использованием эвристического инструментария // Экономический анализ: теория и практика. — 2008. — № 11(116). — С. 29-34.

- Информационный менеджмент / Под науч. ред. Н.М.Абдикеева. — М.: ИНФРА-М, 2009. — 400 с.