В статье предложена разработка теоретико-методологических основ и научно обоснованных рекомендаций на основе результатов проведенного анализа современного состояния промышленности Казахстана, снижения темпов роста объема промышленной продукции, численности занятого персонала в основной деятельности, уровня рентабельности. Представлено изучение опыта работы по привлечению инвестиций в страну и развитию системы трансферта инноваций и технологий, ориентированной на решение ключевых задач, методов формирования национальной системы венчурного финансирования для форсирования индустриально-инновационного развития Казахстана.

Научно-технологический прогресс, признанный во всем мире в качестве важнейшего фактора экономического развития, все чаще связывается с понятием инновационного процесса. Это единственный в своем роде процесс, объединяющий науку, технику, экономику, предпринимательство и менеджмент. Он состоит в получении новации и простирается от зарождения идеи до ее коммерческой реализации.

Гипотезу о том, что инновации появляются в экономической системе не равномерно, а в виде кластеров (более или менее одновременно осваиваемых сопряженных новаций), впервые высказали Й.Шумпетер и Г.Менш [1, 2] и систематизировали сведения об основных инновациях, т.е. оказавших значительное влияние на развитие экономической системы.

Как сказал Глава государства в своем Послании к народу Казахстана от 17 января 2014 г.: «Создание наукоёмкой экономики — это, прежде всего, повышение потенциала казахстанской науки [3]. По данному направлению следует совершенствовать законодательство по венчурному финансированию, защите интеллектуальной собственности, поддержке исследований и инноваций, а также коммерциализации научных разработок [3]. Вопрос о трансферте технологий является, несомненно, актуальным.

Трансферт технологий — это передача знаний, которые не ограничиваются лишь научной или инженерной областями.

Трансферт новой технологии на момент её разработки, т.е. в начале её жизненного цикла, обусловлен стремлением компании к формированию и поддержанию монопольной власти на соответствующем товарном рынке. На данном этапе интерес к владению новшеством проявляют, в первую очередь, малые, вновь организуемые с этой целью фирмы, обычно создаваемые носителями внедряемой технологии. Другой категорией покупателей новой технологии являются представители крупного бизнеса, монополизирующие уже существующий рынок и намеревающиеся с приобретением новшества обеспечить за счет его консервации или развития укрепление своего экономического положения. Обладание уникальной технологией дает возможность её владельцу в течение определенного времени на вполне законных основаниях получать сверхприбыль от её использования.

Чтобы доработать технологию и довести её до уровня, когда становится возможным тиражирование, обеспечивающее получение дополнительного дохода, нужны дополнительные вложения капитала (и финансового, и интеллектуального). Таким капиталом обладают либо представители крупного бизнеса (финансовые ресурсы), либо носители знаний (интеллектуальный капитал). По данным мировой статистики, в среднем в общем объеме затрат на разработку технологии научная составляющая занимает 33,5, патентование и лицензирование — 4,6 %, работы в сфере дизайна и изготовления конструкторско-технологической документации — 24 %, анализ рынка — 6,6 %. Для завершения разработки необходимы дополнительные вложения капитала в патентование новшества — в расчете 0,137 долл. на 1 долл. затрат по НИР, на разработку дизайна нового продукта — 0,716 долл., на маркетинговые исследования — 0,197 долл. [4].

Трансферт технологий на внутреннем рынке осуществляется в рамках уже рассмотренных выше схем. Промышленные предприятия остро ощущают необходимость инновационной деятельности и стремятся осваивать технологии, которые обеспечили бы им импортозамещение и повышение их конкурентоспособности. Научные организации, имеющие емкие банки данных новых перспективных разработок и инновационных проектов, готовы передавать их в промышленность.

В целом казахстанские промышленные предприятия отстают в плане модернизации производства от западных компаний. Только 4 % казахстанских предприятий занимаются инновационной деятельностью (разработка и внедрение нового продукта или производственного процесса). Кроме того, преобладающее большинство инновационных мероприятий осуществляется иностранными компаниями.

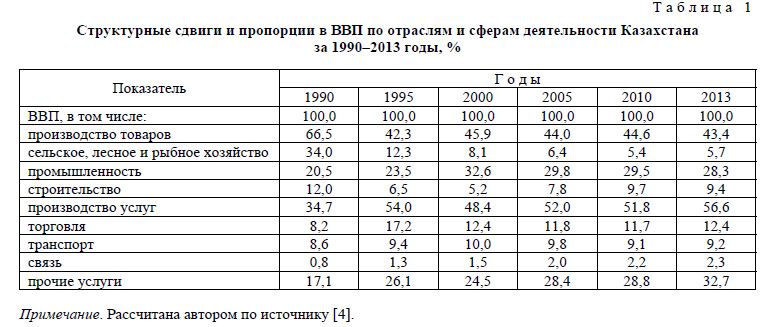

Снижение доли промышленного сектора с 32,6 до 28,3 % за 1990-2013 гг. свидетельствует о накоплении структурных проблем и перекосов в осуществлении промышленной политики (табл. 1).

Увеличение доли услуг сопровождалось, помимо роста их объемов (связь, транспорт, торговля и прочие услуги), также ростом цен на услуги, которые за последние одиннадцать лет возросли в 6,3 раза, цены на продовольственные товары — в 2,6 раза, а на непродовольственные — в 2 раза.

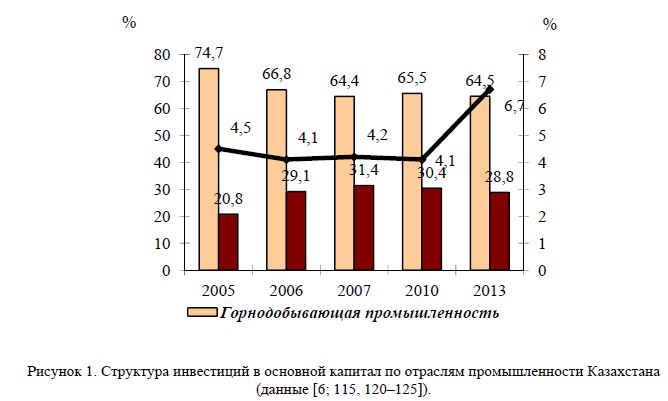

Результаты анализа современного состояния промышленности Казахстана указывают на наличие проблем. Принимаемые меры по модернизации и диверсификации пока не изменили ее структуру, она по-прежнему деформирована в сторону сырьевого сектора. В значительной степени это обусловлено отсутствием необходимых объемов инвестиций. Опыт работы по привлечению инвестиций в страну показывает низкую заинтересованность иностранных инвесторов в создании производств на территории Казахстана в силу узости внутреннего рынка. При этом и у отечественных инвесторов нет реальных стимулов по вложению своих средств в обрабатывающую промышленность. Так, если за 2005-2010 гг. инвестиции в основной капитал в промышленности возросли на 64 %, то распределение инвестиций по отраслям осуществляется неравномерно (рис. 1).

Как видно из рисунка 1, наибольший удельный вес инвестиций в основной капитал приходится на горнодобывающую промышленность, который в 2013 г. составил 64,5 %. В обрабатывающей промышленности этот показатель равен 28,8 %, в электроэнергетике — 6,7 %.

Наибольший объем инвестиций в основной капитал приходится на металлургическую промышленность, который в 2013 г. составил 13,9 %. В машиностроении этот показатель равен 1,8 %, в химической промышленности — 1,6 %, в пищевой — 5,5 %, в текстильной — 0,6 % [5].

Такая ситуация отрицательно сказывается на процессах модернизации и технологического перевооружения предприятий обрабатывающей промышленности. Очевидно, если не предпринимать мер по созданию благоприятных условий по привлечению инвестиций в этот сектор промышленности, то вряд ли мы сможем создать конкурентоспособную экономику. Это очень важно, так как сформировавшаяся к настоящему времени технологическая многоукладность национальных экономик развитых стран привела к колоссальному отставанию Казахстана от ведущих стран мира.

Таким образом, структура промышленного производства по основным видам экономической деятельности свидетельствует о преобладании в Казахстане горнодобывающей промышленности, которая составляет около 58 % общего объема промышленной продукции. В обрабатывающей промышленности за 2005-2013 гг. наблюдается снижение темпов роста объема промышленной продукции, численности промышленных производств, численности занятого персонала в основной деятельности, уровня рентабельности. Даже в самой конкурентоспособной пищевой отрасли сегодня уровень рентабельности равен 4,8 %. В текстильной и химической промышленности, производстве электроэнергии наблюдается отрицательная рентабельность. Такие отрасли обрабатывающей промышленности, как машиностроение, химическая промышленность, пищевая и текстильная отрасли почти не инвестируются. Все это говорит о том, что обрабатывающая промышленность находится в чрезвычайно трудном положении.

Уровень инновационной активности на предприятиях спал в 2013 г. Причинами этого предприятия назвали «отсутствие необходимости в нововведениях вследствие более ранних инноваций» (в основном для неактивных предприятий), «нехватка капитала в пределах предприятия» и «отсутствие рыночного спроса».

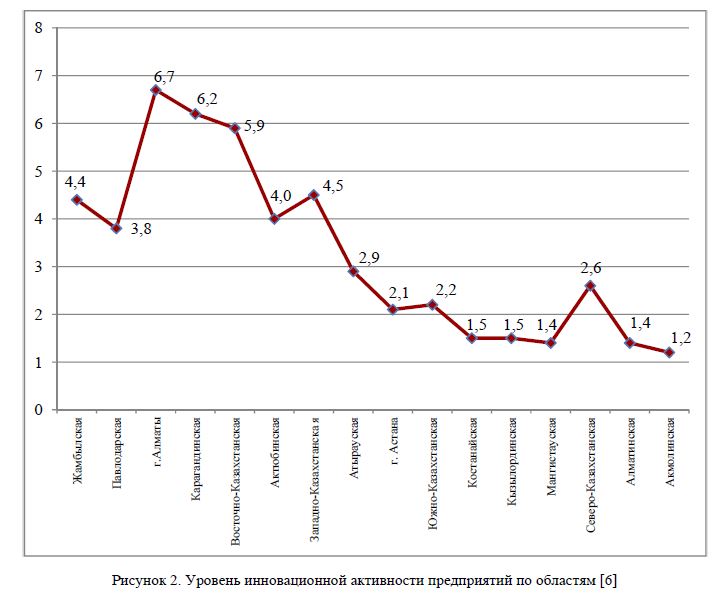

Наиболее инновационно активные предприятия сосредоточены в г. Алматы, Карагандинской, Восточно-Казахстанской области, Западно-Казахстанской области, Жамбылской, Актюбинской, Павлодарской областях (рис. 2).

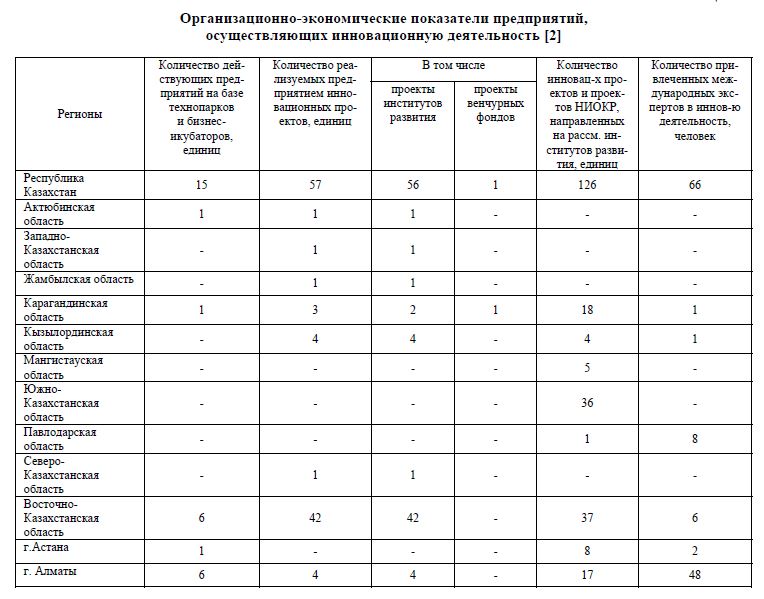

По данным проведенного обследования наибольшее количество предприятий, имеющих завершенные технологические инновации, действуют в г. Алматы (37,9 %), Карагандинской (16,7 %) Восточно-Казахстанской (6,8 %) и Актюбинской (5,5 %) областях.

Основными видами инновационной деятельности предприятий, имеющих завершенные инновации, являются: внедрение новых технологий, оборудования, материалов — 51,2 %, научно-исследовательская деятельность — 12,6 %, проектно-конструкторская деятельность — 3,1 %, участие в научно-технических программах — 2,0 %.

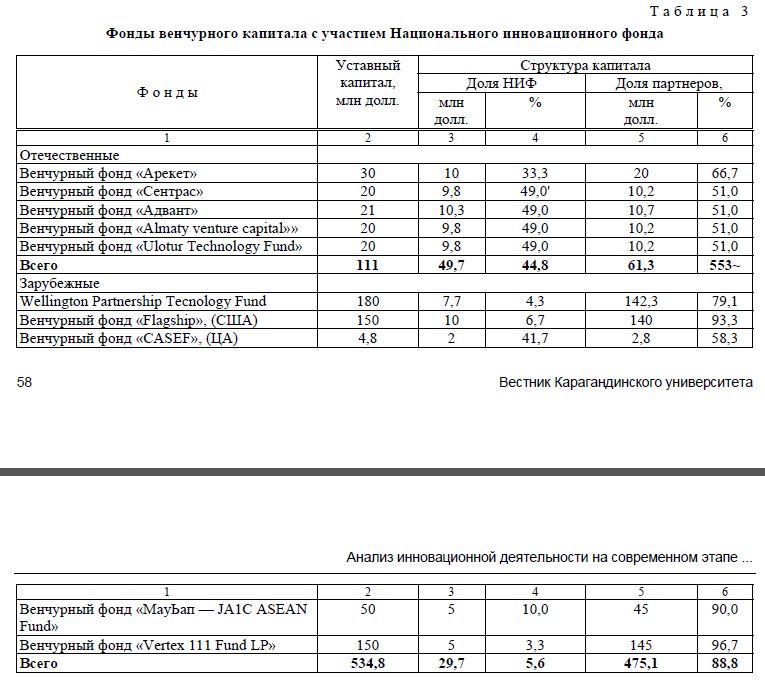

По вопросу венчурного финансирования в Казахстане сформирована сеть венчурных фондов, в которой активную роль играет государство, через специально созданный Национальный инновационный фонд (НИФ), выступающий как фонд фондов. На приоритетные для фонда направления (технологии для нефтегазового сектора, пищевой промышленности, информационные технологии, биотехнологии и фармацевтика) приходится 70 % финансирования, остальные средства осваиваются в секторах альтернативной энергетики, нанотехнологий, космических технологий (табл. 2).

Национальный инновационный фонд участвует в капитале 10 венчурных фондов: 5 отечественных и 5 зарубежных (табл. 3). Объем капитализации 5 отечественных венчурных фондов по размеру сопоставим с расходами на НИОКР из республиканского бюджета в 2006 г. — 13721 млн тенге (114 млн долл.).

Венчурные фонды должны рассматриваться как связующее звено между центрами перспективных технологий и предприятий реального сектора экономики. Для этого необходимо решить ряд проблем.

Во-первых, проблема выбора проектов. Пока фонды не располагают обширными портфелями заявок на финансирование. Это отчасти характеризует низкий уровень развития рынка технологий в стране.

Во-вторых, необходимо диверсифицировать структуру источников венчурного финансирования в Казахстане. Без создания налоговых стимулов привлечь средства в такие фонды будет достаточно сложно.

Для формирования национальной системы венчурного финансирования необходимо определить условия участия корпоративных инвесторов — страховых компаний, пенсионных фондов и банков, средства которых могут быть направлены в венчурные фонды, резервные фонды и фонды страхования «рисковых» операций. Во многом она обусловлена недостатками институционального механизма, который ограничивает возможности институциональных инвесторов.

В-третьих, сегодня фактически наибольший суммарный риск венчурного инвестирования принимает на себя государство в лице НИФ и ограниченного круга венчурных фондов. Размер ресурсов, которыми обладают сегодня венчурные фонды, равен половине совокупного бюджета НИОКР в стране (около 0,14 % к ВВП). Следовательно, в стратегии развития венчурного капитала важным является определение размеров допустимого странового риска венчурного инвестирования с учетом практики развитых стран. Доля венчурного инвестирования в ВВП по разным странам колеблется от 0,01 % до 0,68 %.

В-четвертых, в Казахстане отсутствует систематизированная информация, отражающая развитие этого важного сектора в конкретных показателях, принятых в мировой практике. Информационные ресурсы Национального инновационного фонда весьма ограничены и предлагают наиболее общие сведения о развитии венчурной индустрии. Необходима постановка аналитической работы с учетом опыта, имеющегося у Европейской ассоциации венчурного капитала, важным является определение размеров допустимого станового риска венчурного инвестирования, с учетом практики развитых стран.

Несмотря на государственную поддержку венчурных фондов, данные таблицы 2 показывают практическое отсутствие проектов венчурных фондов в Казахстане. Основной причиной этого может быть отсутствие налаженной системы профессиональных брокерских услуг, т.е. отсутствие посредника, помогающего владельцам построить наиболее выгодную стратегию для выведения продукта на рынок, будь то с помощью финансирования венчурными инвесторами или стратегических партнёров.

С начала переходного периода инновационная система Казахстана претерпела значительное сокращение ресурсов и кадров. Во времена Советского Союза Казахстан был важным научно-исследовательским центром, где работали 40 900 ученых. Большая часть этих ученых и инженеров работала по проектам, связанным с обороной и изучением космического пространства. В связи с прекращением государственных заказов, направленных на изучение космоса, численность персонала научно-исследовательских учреждений резко снизилась. К сожалению, это не вызвало сопутствующих структурных реформ.

Инновационная система Казахстана сократилась, и в настоящее время численность работников научно-исследовательских учреждений составляет всего 17000 человек. Чтобы набрать критическую массу НИОКР с такой ограниченной базой, Казахстану нужно сосредоточить усилия по нескольким ключевым направлениям научно-исследовательской и опытно-конструкторской деятельности.

Между тем в возрастной структуре персонала научно-исследовательских учреждений наблюдаются положительные тенденции. Судя по данным за последние несколько лет, кадровый состав НИИ пополняется молодыми учеными, которые сменяют старшее поколение. Однако если инновационная система Казахстана окажется не в состоянии предоставить им возможность работать в динамичной научной среде, они могут покинуть страну.

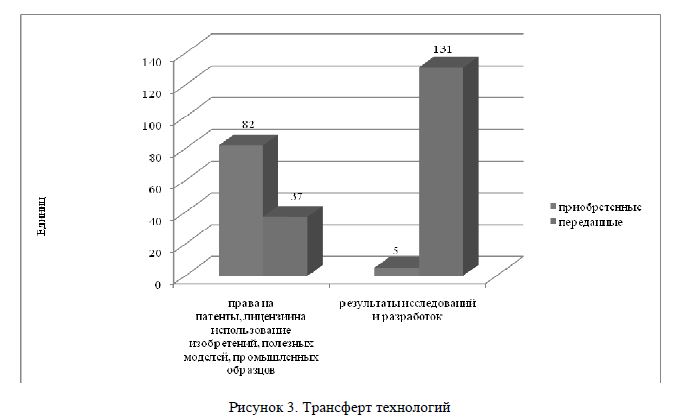

Рисунок 3. Трансферт технологий

Как видно из рисунка 3, всего 168 технологий были переданы в 2013 г. Из них 75 % были переданы в РК на этапе результатов исследований и разработок, что свидетельствует о том, что эти разработки не дошли до более высокого уровня коммерциализации, такого как лицензирование. Лидирующие области по передаче технологий: г. Астана, г. Алматы, Карагандинская, Кызылординская, Павлодарская и Восточно-Казахстанская области.

Из приобретенных в 2013 г. 87 технологий 50 % были переданы в РК в качестве прав на патенты, лицензии на использование изобретений, полезных моделей, промышленных образцов. Это свидетельствует о том, что закупались технологии на уже завершившейся стадии их коммерциализации, т.е. по более высокой цене. Что касается менее дорогих технологий — на стадии результатов исследований, таких было приобретено всего 5 по РК.

По приведенным выше данным можно сделать следующие выводы об инновационной системе РК и отдельных областей:

- Инновационная активность предприятий в Казахстане низкая — всего 4 %. В основном она является процессной инновацией на предприятиях (80 %), выраженной покупкой новых технологий, машин и оборудования главным образом из зарубежья.

- В настоящее время казахстанские промышленные предприятия не стремятся заниматься НИОКР самостоятельно и не склонны вкладывать деньги в приобретение продукции НИОКР. В этом смысле сравнительно инертны даже те предприятия, которые занимаются модернизацией производства. Они предпочитают проекты «под ключ», когда технологические решения уже воплощены в импортной технике и оборудовании. Подобная стратегия свойственна и предприятиям других развивающихся стран. В стратегии приобретения новых технологий в форме техники и оборудования нет ничего плохого. Германия, Япония и Корея создали мощные инновационные экономики путем импорта оборудования и технологий и включения их в отечественные производственные процессы. Однако в этих странах частные компании работали в рамках стратегии инновационного экономического развития, специально разработанной для поддержки внедрения и распространения новых технологий. К сожалению, в Казахстане такая единая инновационная политика находится лишь в стадии разработки.

- Анализ сложившейся на настоящее время ситуации позволяет также предположить, что Казахстану необходим комплекс мер по поддержке технологического обновления традиционных отраслей экономики и налаживания более тесных связей между: (i) отечественными промышленными предприятиями и сектором НИОКР; (ii) отечественным и международным секторами НИОКР; (iii) отечественными промышленными предприятиями и международными технологическими рынками, а также (iv) средними/малыми предприятиями и динамично развивающимися крупными предприятиями, расположенными как в Казахстане, так и за его пределами.

- Венчурное инвестирование в Казахстане еще не развито, не развита также система технологического брокерства.

- Наиболее применимые области назначения новых технологий и объектов техники — медицина и ветеринария (87 ед.), химия и металлургия (74 ед.), удовлетворение жизненных потребностей человека (71 ед.). Однако медицина и ветеринария не являются наиболее инновационно активными сферами, так как в РК пока не существуют установленные механизмы по коммерциализации ИС.

- Система технопарков еще недостаточно развита в РК (всего 15 предприятий).

Итак, для того чтобы страна смогла осуществить переход от экономики, основанной на эксплуа-

тации природных ресурсов (с низкой добавленной стоимостью при высокой зарплате и квалификации

работников), к инновационной экономике, основанной на современных технологиях, которые ис-

пользуются для производства товаров и услуг с высокой добавленной стоимостью, востребованных

на мировом рынке, необходимо повышение эффективности и продуктивности Национальной иннова-

ционной системы (НИС) Казахстана. Для этого необходимо:

а) стимулирование инновационной деятельности в стране;

б) повышение эффективности государственных расходов на НИОКР;

в) обеспечение их ощутимой социально-экономической отдачи для Казахстана;

г) установление связей между наукой Казахстана и отечественным и международными рынками.

Список литературы

- Шумпетер Й. Теория экономического развития (Исследование предпринимательской прибыли, капитала, кредита, процента и цикла конъюнктуры): Пер. с англ. — М.: Прогресс, 1982. — 455 с.

- Менш Г. Технологический пат: инновации преодолевают депрессию. — М.: Прогресс, 1995. — 348 с.

- Послание Президента Республики Казахстан Н.А.Назарбаева народу Казахстана. — 2014. — 17 янв. «Казахстанский путь - 2050: Единая цель, единые интересы, единое будущее».

- О ходе реализации Стратегии индустриально-инновационного развития Республики Казахстан на 2003-2015 годы в разрезе регионов // [ЭР]. Режим доступа: http: //www.mit.kz

- Муканов Д. Казахстан: прорыв в инновационную экономику. — Алматы: Центрально-Казахстанское представительство Ассоциации «Деловой Совет ЕврАзЭС», 2007. // [ЭР]. Режим доступа: http: //www.akorda.kz

- Таубаев А.А. Формирование и развитие наукоемкого сектора в Казахстане. — Караганда: Санат-Полиграфия, 2007.— 170 с.