В статье исследованы вопросы определения величины приемлемого уровня аудиторского риска в ходе планирования аудиторской проверки операций с оценочными резервами. Описаны события, обусловливающие создание оценочных резервов. Рассмотрено влияние внешних и внутренних факторов обесценения активов на приемлемую величину аудиторского риска. Также в статье раскрывается механизм определения общего влияния факторов на риск обесценения активов посредством определения интегрального значения коэффициента влияния факторов.

В международной практике бухгалтерского учета и аудита широко используется понятие оценочных значений, которые представляют собой приблизительно определенные или рассчитанные значения некоторых показателей. В соответствии с международными стандартами аудита к таким значениям можно отнести оценочные резервы, резервы на распределение стоимости основных активов на предполагаемый срок их полезной службы, резерв на покрытие убытков, понесенных в результате судебного процесса, резерв на покрытие претензий по гарантиям, убытки от договоров подряда (при незавершенном строительстве) [1]. Оценочные значения рассчитываются работниками субъекта на основе своего профессионального суждения и в условиях неопределенности исхода событий, которые имели место в прошлом или с некоторой вероятностью произойдут в будущем.

Отсутствие информации об оценочных резервах в финансовой отчетности приводит к завышению стоимости активов и валюты баланса, а также искажению некоторых ключевых характеристик финансового положения организации. В связи с этим необходимо отметить значимость контроля достоверности показателей финансовой отчетности в целом и активов с учетом оценочных резервов в частности.

В ходе проверки операций с оценочными резервами при определении приемлемого уровня аудиторского риска, в частности, такой его составляющей, как неотъемлемый риск, необходимо учитывать влияние внешних и внутренних факторов обесценения активов посредством определения интегрального значения коэффициента влияния факторов. Это позволит выявить как положительные, так и отрицательные тенденции влияния факторов на проявления риска потерь от обесценения активов, что может привести к изменению приемлемой величины аудиторского риска и, следовательно, к изменению количества процедур в ходе аудиторской проверки.

В соответствии с международными стандартами финансовой отчетности при ведении бухгалтерского учета и формировании итоговых показателей необходимо придерживаться требования осмотрительности, согласно которому активы должны быть отражены в отчетности в оценке, актуальной на дату составления отчетности. В целях обеспечения данного требования формируются оценочные резервы (резерв по сомнительным требованиям, резерв под обесценение запасов).

Формирование оценочных резервов является одним из приемов бухгалтерского учета, позволяющих уточнять оценку отдельных статей активов. Их создают в соответствии с правилами бухгалтерского учета, вне зависимости от финансового результата деятельности организации. Величина и динамика оценочных резервов не имеют ничего общего со способностью организации к развитию и самофинансированию [2]. В этом состоит их принципиальное отличие от резервов, накопленных организацией и составляющих ее капитал. Оценочные резервы существенно повышают достоверность и качество финансовой отчетности. Это, в свою очередь, позволяет пользователям видеть не затратную, а реальную стоимость активов организации.

При последующем учете оценка запасов в соответствии с международными стандартами финансовой отчетности должна производиться по наименьшей из двух величин: себестоимости и чистой цены продажи, которая представляет собой расчетную продажную цену в ходе обычной деятельности, за вычетом расчетных затрат на завершение производства и расчетных затрат, которые необходимо понести для продажи [3].

Чистая цена продажи относится к чистой сумме, которую рассчитывает выручить предприятие от продажи запасов в ходе обычной деятельности. Справедливая стоимость отражает сумму, на которую можно обменять те же запасы на рынке при совершении операции между хорошо осведомленными покупателями и продавцами, желающими совершить такую операцию [4]. Первое представляет собой стоимость, специфическую для предприятия, последнее — нет. Чистая цена продажи запасов может отличаться от справедливой стоимости, за вычетом затрат на их продажу. Чистая цена продажи определяется в случаях, когда статья (или группа статей) запасов обесценилась, т.е. себестоимость запасов не может быть восстановлена.

Причинами снижения себестоимости до чистой цены продажи могут быть:

- физическое повреждение товаров;

- полное или частичное устаревание;

- общее падение рыночных цен на товары;

- необходимость дополнительных затрат с целью завершения изготовления изделия.

На практике нередко возникают ситуации, когда задолженность различных юридических и физических лиц по договорным обязательствам погашается несвоевременно либо не погашается совсем. В таком случае речь идет о сомнительной и безнадежной дебиторской задолженности. При выявлении сомнительной дебиторской задолженности субъектом создается резерв по сомнительным требованиям.

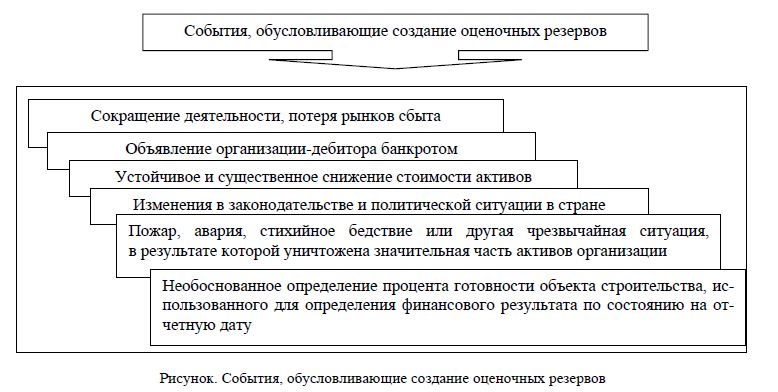

На рисунке представлены события, обусловливающие создание оценочных резервов.

Аудит оценочных резервов преследует своей целью установление соответствия применяемой на предприятии методики формирования и учета оценочных резервов, отраженной в учетной политике, нормативным и законодательным актам, действующим на территории Республики Казахстан. Аудиторская проверка оценочных резервов связана с некоторыми неопределенностями, которые часто оказывают влияние на достижение ее целей [5]. В практике аудита эти неопределенности являются аудиторским риском, который оценивается на стадии планирования. В соответствии с МСА 300 «Планирование» планирование аудита предполагает разработку общей стратегии и детального подхода к ожидаемому характеру, срокам проведения и объему аудиторских процедур.

Согласно МСА 400 «Оценка рисков и внутренний контроль» аудиторский риск — это риск того, что аудитор может выразить ненадлежащее мнение при наличии в финансовой отчетности существенных искажений. Он включает: неотъемлемый риск, риск средств контроля, риск необнаружения. Этот риск нельзя свести к нулю. Поэтому основная задача состоит в том, чтобы, по возможности, понизить его до наиболее приемлемого минимума, позволяющего получать относительно достоверные и оптимальные результаты. Контроль риска заключается в разработке и реализации экономически обоснованных для конкретной организации рекомендаций и мероприятий, направленных на уменьшение уровня риска до приемлемого уровня [6]. Также значимость правильно организованного и эффективного процесса оценки и контроля аудиторского риска определяется, во-первых, опасностью предъявления претензий клиентами и другими сторонами, заинтересованными в результатах аудита, а во-вторых, утратой безупречной деловой репутации.

Определение аудиторского риска в ходе разработки плана проверки операций с оценочными резервами было рассмотрено на материалах кондитерских фабрик. Аудиторами неотъемлемый риск оценен в размере 80 %, риск средств контроля — 50 %, риск необнаружения составил 10 %. Следовательно, приемлемый уровень аудиторского риска без учета влияния факторов обесценения составит: АР = 0,80 х 0,5 х 0,1 = 0,04 (4 %).

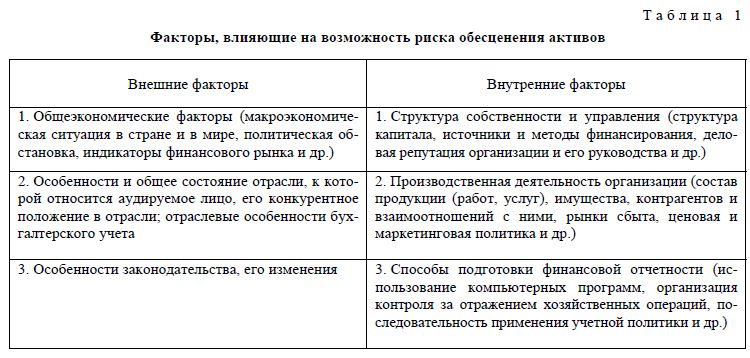

Далее в работе был рассчитан приемлемый уровень аудиторского риска с учетом влияния внешних и внутренних факторов обесценения активов. В таблице 1 представлены внешние и внутренние факторы, влияющие на возможность риска обесценения активов.

Степень влияния факторов на обесценение активов организации измеряется значениями — сильное, среднее, слабое, в зависимости от профессионального суждения аудитора либо эксперта.

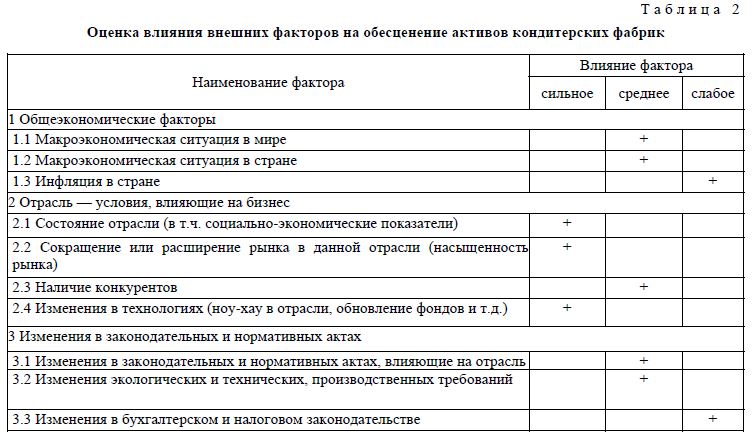

В таблице 2 представлен тест для изучения и оценки внешних факторов риска обесценения активов кондитерских фабрик.

В настоящее время в Казахстане макроэкономическая ситуация сравнительно стабильна, поэтому фактор 1.2 оказывает среднюю степень влияния на обесценение активов. Влияние макроэкономической ситуации в мире (фактор 1.1) при отсутствии глобальных войн и кризисных ситуаций на стоимость активов финансового рынка и другого имущества допустимо оценить средним уровнем.

Фактор инфляции (фактор 1.3) оказывает сильное влияние на производственные предприятия при формировании ими ценовой и маркетинговой политики. Международный валютный фонд (МВФ) прогнозирует, что инфляция в Казахстане по итогам 2014 г. — 6,2 %. Коридор в 6-8 % является целевым диапазоном для инфляции, установленным Национальным Банком на среднесрочную перспективу. Поэтому данный фактор можно рассматривать как имеющий слабое влияние на изменения стоимости активов субъекта.

Далее рассмотрим вторую группу внешних факторов. По данным таблицы 2 можно отметить, что состояние, перспективы отраслей, поддержка их развития со стороны государства оказывают сильное влияние на результаты деятельности субъекта (факторы 2.1-2.2). Наличие конкурентов в данном сегменте рынка оказывает средний уровень влияния (фактор 2.3). Изменения технологий, постоянная модернизация, использование более современных комплектующих оказывают существенное влияние на финансовое состояние предприятия, что дает основание для соответствующей оценки факторов 2.4.

Данные таблицы 2 свидетельствуют о том, что изменения законодательных и нормативных актов, регулирующих условия хозяйствования в рассматриваемой отрасли, а также изменения экологических, технических и производственных требований (факторы 3.1-3.2), предъявляемых к технологии, организации производства и его результатам оказывают среднее влияние на обесценение активов кондитерских фабрик. Изменения в бухгалтерском и налоговом законодательстве (фактор 3.3) характеризуются относительно слабым влиянием на риск обесценения активов, что объясняется достаточно высоким уровнем квалификации персонала бухгалтерских, финансовых служб и других управленческих подразделений кондитерских фабрик.

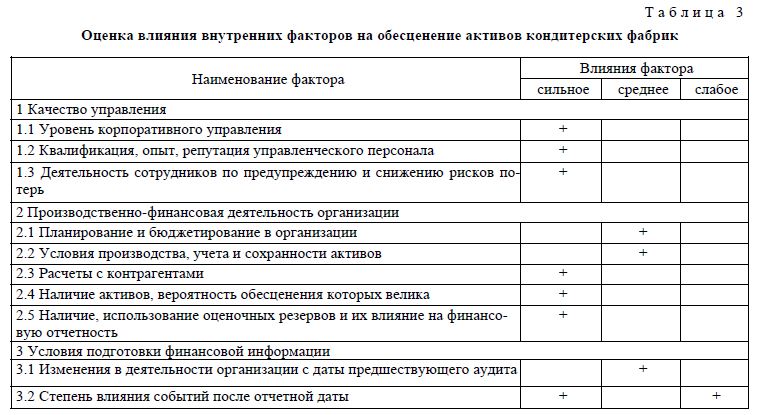

В таблице 3 представлен тест для изучения и оценки внутренних факторов риска обесценения активов кондитерских фабрик.

По данным таблицы 3 можно отметить, что факторы 1.1-1.3 оказывают сильное влияние на риск финансовых потерь от обесценения активов, так как достаточно качественное корпоративное управление и квалифицированная деятельность сотрудников организации способствуют ритмичности производственных процессов, сохранности и эффективности использования активов, своевременности исполнения обязательств.

Для кондитерских фабрик фактор наличия системы планирования и бюджетирования (2.1) имеет среднюю степень воздействия изучаемого риска. Отсутствие бюджетирования и планирования у субъекта сопровождается возможным обесценением активов. Такие внутренние факторы воздействия, как условия производства, расчеты с контрагентами (2.2-2.3) связаны с эффективным корпоративным управлением. Если в компании опытный управленческий персонал, то риск обесценения активов, как правило, низкий, и наоборот. Наличие у кондитерских фабрик активов, подверженных риску обесценения, сопровождается сильным влиянием данного фактора (2.4). Формирование оценочных резервов потерь от обесценения активов (фактор 2.5) в целом способствует снижению данного риска.

Последствия событий после отчетной даты (3.2) могут оказать существенное влияние на оценку деятельности субъекта и риска снижения стоимости активов. Если данные события имеют обеспечение (залог, страхование и другие способы), то уровень влияния событий после отчетной даты рекомендуется определять как слабый. Если субъект не раскрывает сути событий после отчетной даты в финансовой отчетности, то данный фактор следует отнести к категории высокого риска.

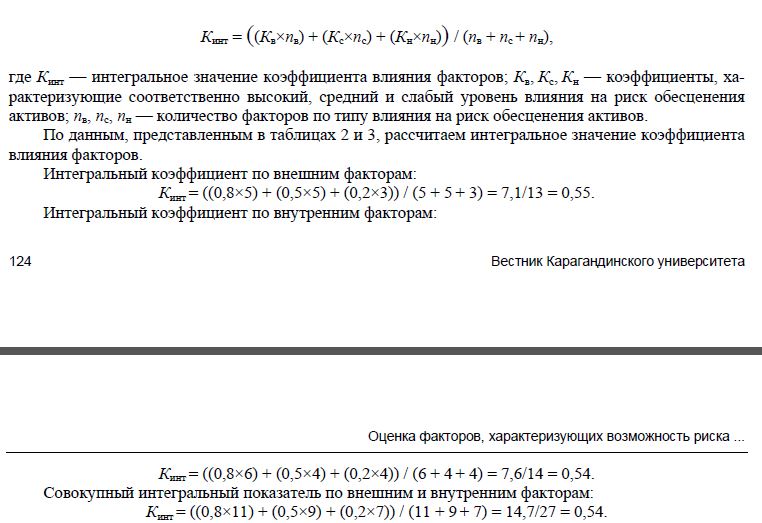

Для определения общего влияния факторов на риск обесценения активов необходимо по данным таблиц 2 и 3 рассчитать интегральное значение коэффициента влияния факторов (Кинт) по формуле:

По аналогии с оценкой надежности системы внутреннего контроля примем, что:

- средний уровень влияния фактора на риск обесценения активов (Кс) характеризуется коэффициентом 0,5;

- значение выше 0,5 соответствует высокому уровню риска (Кв);

- коэффициент ниже 0,5 соответствует низкому уровню риска (Кн).

По результатам проведенных расчетов можно отметить, что интегральный коэффициент по внешним факторам составляет 0,55, что соответствует уровню влияния несколько выше среднего. Интегральный коэффициент по внутренним факторам составляет 0,54, что соответствует уровню влияния несколько выше среднего. Совокупный интегральный показатель по внешним и внутренним факторам составляет 0,54, что свидетельствует о превышающем средний уровень влиянии этих факторов на проявление риска потерь от обесценения активов.

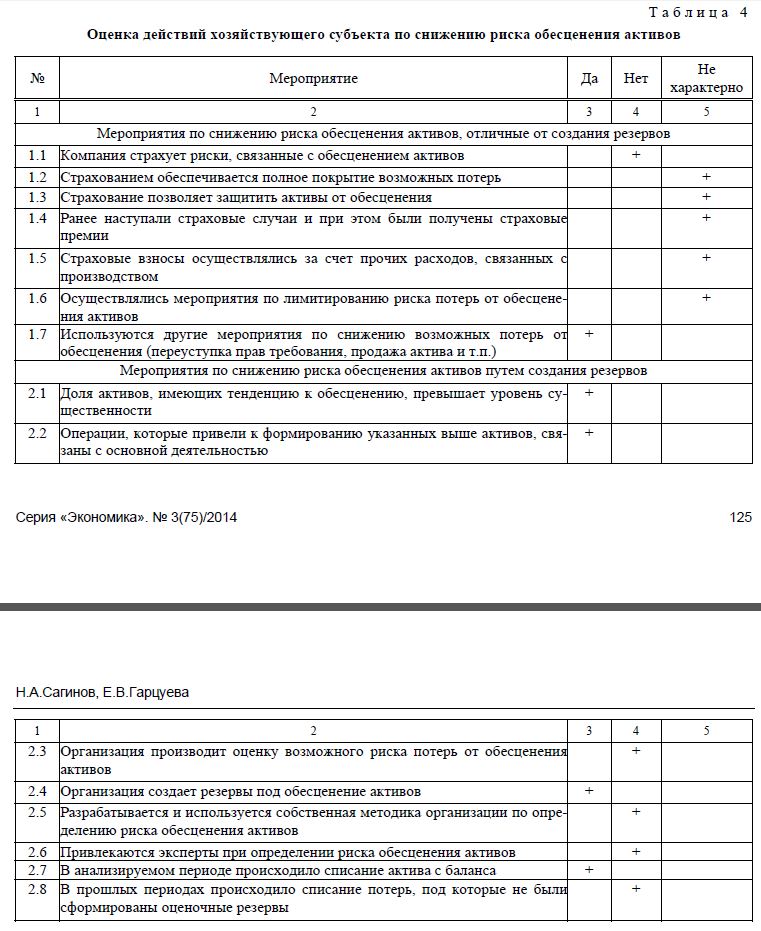

На этапе подготовки к аудиту оценочных резервов следует не только выявить факторы риска обесценения активов, но и проанализировать мероприятия по снижению названного риска, осуществляемые аудируемым лицом. Если рассчитанный по данным таблиц 2 и 3 коэффициент имеет среднее или высокое значение, то необходимо установить, принимались ли руководством организации меры по снижению рассматриваемого риска. Для этой цели рекомендуется использовать таблицу 4, в которой систематизированы мероприятия, ориентированные на снижение риска потерь от обесценения активов, в т. ч. отличные от создания резервов и путем создания резервов.

Мероприятиям, имеющим место, соответствуют заполненные клетки в графе «да»; «нет» свидетельствует об отсутствии указанных в строке мер, «не характерно» фиксируется в том случае, если мероприятия не влияют на состояние активов анализируемой организации.

Если влияние внутренних и внешних факторов на обесценение активов среднее либо высокое, и организация использует мероприятия, отличные от резервирования, и они, не нарушая возможности удовлетворить текущую потребность организации в денежных средствах, обеспечивают возмещение суммы обесценения активов, то целесообразно придерживаться используемой политики уменьшения риска снижения стоимости активов.

Итак, интегральный показатель по внешним и внутренним факторам превышает средний уровень влиянии этих факторов на проявление риска потерь от обесценения активов, поэтому аудиторами неотъемлемый риск оценен в размере 90 %, риск контроля составил 50 %, риск необнаружения — 10 %. Следовательно, приемлемый уровень аудиторского риска с учетом влияния факторов обесценения:

АР = 0,9 х 0,5 х 0,1 = 0,045 (4,5 %).

Таким образом, риски, влияющие на предпринимательскую деятельность, могут привести как к убыткам, так и к прибылям компании, поэтому их необходимо учесть при составлении финансовой отчетности. Для отражения в составе расходов текущего периода суммы, которая может потребоваться для покрытия будущих убытков, создаются резервы. Все резервы в целом можно разделить на «активные», которые создаются под обесценение уже существующих активов, и «пассивные», создаваемые под новые обязательства, величина и срок исполнения которых зависят от того, наступят или нет в будущем определенные события.

Обесценением является существенное удешевление актива, вызванное влиянием внешних или внутренних факторов, отражающее снижение полезности актива для субъекта, который контролирует его. Данные факторы были учтены при оценке приемлемой величины аудиторского риска в ходе планирования проверки операций с оценочными резервами. Предложенная методика определения влияния факторов с использованием интегрального показателя позволила выявить, что с учетом влияния на обесценение активов внешних и внутренних факторов приемлемая величина аудиторского риска увеличилась, что, в свою очередь, приведет к сокращению количества аудиторских процедур в ходе проверки и тем самым удешевлению ее стоимости.

Список литературы

- Международный стандарт аудита 540 «Аудит оценочных значений» // [ЭР]. Режим доступа:online.zakon.kz

- ЕлинA.C.Резервы как один из элементов налогового планирования // Главбух. — 2011. — № 2. —C. 9-12.

- Малик А. Товарно-материальные запасы на предприятии // Анализ и учет на предприятии. — 2012. — № 1. — С. 10-13.

- Международный стандарт финансовой отчетности 2 «Запасы» // [ЭР]. Режим доступа:minfin.kz

- Арабян К.К. Организация и проведение аудиторской проверки. — М.: Аудит: ЮНИТИ, 2010. — 316 с.

- Парушина Н.В. Аудит: основы аудита, технология и методика проведения аудиторских проверок. — М.: Форум, 2009. — 321 с.