В статье рассмотрены основные тенденции в пенсионном обеспечении населения, выявлены общность и особенности развития процессов становления. Проанализированы последствия реформирования пенсионных систем, получивших развитие в Казахстане. Особое внимание уделено количественным и качественным параметрам пенсионной системы Республики Казахстан в ходе ее реформирования. Отражены основные проблемы и трудности в становлении пенсионной системы республики и причины, их вызвавшие.

По мере формирования рыночных отношений в странах СНГ на протяжении последних двух десятилетий на первый план в социальной государственной политике все более настойчиво выходит задача создания современных пенсионных институтов. Поэтому общей проблемой всех стран Содружества является достижение долгосрочного и адекватного финансирования своих пенсионных систем в условиях долгосрочной тенденции демографического старения населения.

Страны активно вводят меры по модернизации пенсионной системы, включая увеличение размеров пенсий, формирование устойчивых финансовых механизмов и специализированных страховых институтов для различных категорий населения. В итоге пенсионная реформа позволила решить наиболее общие задачи перехода от социалистической модели государственного социального обеспечения к переходной модели пенсионного обеспечения с элементами пенсионного страхования.

Первой реформу в пенсионной системе среди стран СНГ провела Республика Казахстан. Это произошло в 1998 г. На сегодняшний день в Казахстане, несмотря на положительные итоги рыночных реформ и позитивные сдвиги в макроэкономической динамике, состояние пенсионного обеспечения населения все еще не соответствует современным требованиям. Это обусловлено многими причинами, среди которых можно отметить следующие.

Первая причина заключается в том, что минимизация отрицательных последствий старения и сокращения населения, как считает Европейская комиссия, требует немедленного реформирования пенсионных систем [1].

Второй аргумент вызван тем, что современная экономическая ситуация в зоне ТС, с учетом нового этапа модернизации национальной экономики, требует более глубокого теоретического, практического и методологического исследования, комплексного анализа, научной проработки, в том числе с учетом зарубежного опыта системы пенсионной системы, совершенствования накопительной пенсионной системы и ее стратегического планирования.

Современные тенденции и механизмы решения социальных проблем, проведения рыночных реформ в этой сфере, вопросы формирования и функционирования пенсионных фондов как институциональных инвесторов, инвестиционного менеджмента, развития фондового рынка, совершенствования управления пенсионными активами, внедрения новых финансовых инструментов нашли отражение в трудах отечественных ученых-экономистов. Тем не менее назрела необходимость в комплексном исследовании факторов, способствующих улучшению пенсионной системы страны, в разработке новых механизмов, обеспечивающих человеку достаточную пенсию, т.е. в модернизации казахстанского пенсионного обеспечения. Пока еще не достигнуты четкие механизмы инвестирования пенсионных активов в сферу человеческого капитала и оценки их влияния на экономический рост.

Цель исследования заключается в том, чтобы отразить результаты преобразований пенсионных систем Казахстана, показать общие тенденции и особенности системы.

Основные результаты исследования

Важнейшей особенностью пенсионной реформы, проведенной Казахстаном, явился переход от распределительной пенсионной системы к накопительной, основанной на индивидуальных пенсионных сбережениях самих застрахованных лиц. Данный пенсионный институт был определен в качестве основного элемента пенсионной системы республики. В качестве страховщиков законодатель определил накопительные пенсионные фонды.

С целью повышения государственных гарантий на пенсионное обеспечение в Республике Казахстан принят закон, предусматривающий введение государственной базовой пенсии всем гражданам Казахстана по достижении ими пенсионного возраста, что кардинально изменяет первоначальный вариант опоры исключительно на институт накопительных пенсий.

21 июня 2013 г. был принят Закон Республики Казахстан «О пенсионном обеспечении Республики Казахстан» в новой редакции. В соответствии с пенсионным законодательством единственным акционером Фонда является Правительство Республики Казахстан. Хранение и учет пенсионных активов ЕНПФ осуществляются Национальным Банком Республики Казахстан. Инвестиционное управление пенсионными активами ЕНПФ также возложено на Национальный Банк Республики Казахстан. Кроме того, Законом оговаривается создание Совета по управлению пенсионными активами ЕНПФ. Персональный состав Совета утверждается Президентом Республики Казахстан.

В Республике Казахстан классификация видов пенсий менее разветвленная, чем в ряде стран СНГ. Согласно казахстанскому законодательству под пенсией понимается совокупность пенсионных выплат из уполномоченной организации, единого накопительного пенсионного фонда, добровольного накопительного пенсионного фонда [2].

В Казахстане различают следующие виды пенсий:

1) государственная базовая пенсионная выплата [3],

2) пенсионные выплаты по возрасту [4],

3) пенсионные выплаты за выслугу лет [5],

4) страховые выплаты из страховых организаций (договор пенсионного аннуитета).

Государственная базовая пенсионная выплата — ежемесячная денежная выплата, предоставляемая гражданам Республики Казахстан по достижении пенсионного возраста, установленного Законом РК «О пенсионном обеспечении» [6]. Она предоставляется гражданам Республики Казахстан:

1) получающим пенсию до 1 января 1998 г.;

2) достигшим пенсионного возраста в соответствии со ст. 11 настоящего Закона. Сюда же отнесены

3) военнослужащие, сотрудники специальных государственных и правоохранительных органов, которым присвоены специальные звания, классные чины, а также лица, права которых иметь специальные звания, классные чины и носить форменную одежду упразднены с 1 января 2012 г., имеющие право на получение пенсионных выплат за выслугу лет.

Государственная базовая пенсионная выплата предоставляется независимо от получения пенсионных выплат из республиканского государственного казенного предприятия, (или) из единого накопительного пенсионного фонда и (или) добровольного накопительного пенсионного фонда, а также государственного социального пособия по инвалидности.

Размер государственной базовой пенсионной выплаты устанавливается на соответствующий финансовый год Законом о республиканском бюджете, с поэтапным приближением к прожиточному минимуму. Государственная базовая пенсионная выплата предоставляется за счет бюджетных средств в порядке, определяемом Правительством Республики Казахстан.

Пенсионные выплаты по возрасту назначаются лицам, достигшим пенсионного возраста, установленного законодательством Республики Казахстан в зависимости от наличия трудового стажа.

Право на пенсионные выплаты за выслугу лет имеют военнослужащие (кроме военнослужащих срочной службы), сотрудники специальных государственных и правоохранительных органов, которым присвоены специальные звания, классные чины, а также лица, права которых иметь специальные звания, классные чины и носить форменную одежду упразднены с 1 января 2012 г.

Страховые выплаты из страховых организаций могут получать лица, заключившие договор пенсионного аннуитета. Также хотелось бы отметить, что лица, достигшие пенсионного возраста, вправе заключить договор пенсионного аннуитета со страховой организацией об осуществлении страховых выплат пожизненно, с использованием пенсионных накоплений, сформированных за счет обязательных пенсионных взносов. При этом размер месячной страховой выплаты из страховой организации не может быть ниже размера минимальной пенсии, действующего на дату заключения договора пенсионного аннуитета.

В Республике Казахстан пенсии, назначенные по инвалидности, по случаю потери кормильца, социальные пенсии с 1 января 1998 г. выплачиваются за счет бюджетных средств в форме государственных социальных пособий по инвалидности, по случаю потери кормильца и по возрасту [7].

Количественные и качественные параметры пенсионной системы РК

На рисунке 1 представлена информация о численности получателей пенсий по возрасту в Республике Казахстан: с 2000-го по 2007 гг. численность получателей пенсии по возрасту уменьшилась на 11 %, затем до 2012 г. увеличилась на 7 %.

![Численность получателей пенсий по возрасту в РК (составлено автором по данным Межгосударст- венного статистического комитета Содружества Независимых Государств [8])](/uploads/data/files/pics3/1_53.jpg)

В Республике Казахстан возрастные ограничения по полу значительно отличаются. Так, назначение пенсионных выплат из республиканского государственного казенного предприятия производится с 1 июля 2001 г. мужчинам по достижении 63 лет, женщинам — 58 лет.

Важнейшими параметрами, характеризующими пенсионную систему, служат показатели размера трудовой пенсии. Темпы изменения среднего размера пенсии по возрасту имеют положительный, возрастающий характер (см. на рис. 2).

Так, средний размер пенсии по возрасту в РК за период с 2000-го по 2012 г. увеличился в 7,3 раза — с 27,8 доллара США до 203,8 доллара США.

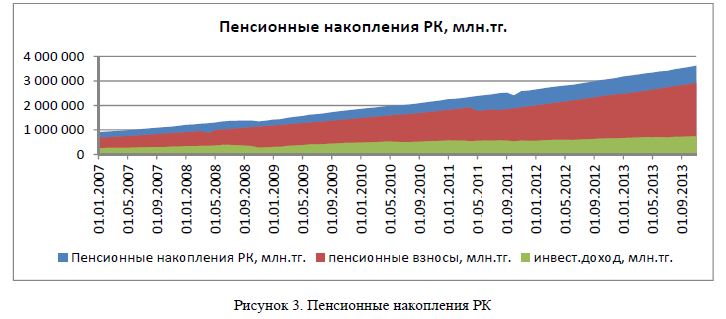

Хотелось бы отметить рост пенсионных накоплений, о чем говорят данные рисунка 3. В Республике Казахстан за период с 2007 по 2012 г. пенсионные накопления увеличились на 298 %, или на 2,715 млрд тг., пенсионные взносы — на 328 %, или на 2,241 млрд тг., инвестиционный доход — на 191 %, или на 488 млн тг.

С 2007 по 2012 гг. пенсионные выплаты в РК увеличились в 3,34 раза, большая их часть приходится на обязательные пенсионные выплаты (рис. 4).

Рисунок 4. Пенсионные выплаты РК (составлено автором по данным Национального Банка РК [9])

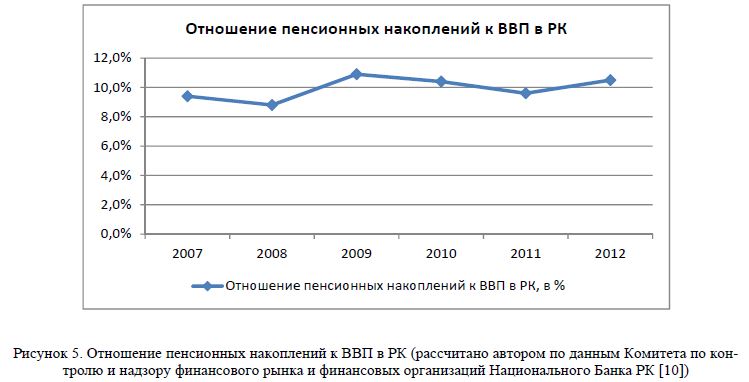

Прирост ВВП РК в среднем с 2002 по 2013 гг. составляет 23 %, и по данному показателю наблюдается сильная корреляция, которая составляет 99,2 %. Однако в среднем за период с 2007-го по 2012 гг. отношение пенсионных накоплений к ВВП в РК составило 10 % (рис. 5).

Следует отметить, что действующие пенсионные системы в РК основываются на смешанной пенсионной модели. В ней присутствует как солидарный принцип, так и распределительный.

Накопительная система имеет перед распределительной системой определенные преимущества, которые состоят в следующем:

- обеспечение не просто дифференциации пенсий, а прямой зависимости пенсии конкретного работника от размера накоплений, образованных в течение трудовой деятельности, включая доходы от эффективного инвестирования накопленных средств;

- предоставление застрахованным лицам возможности выбора услуг, оказываемых различными страховщиками и другими участниками накопительной составляющей, развитие конкуренции среди последних в части наиболее эффективного инвестирования средств пенсионных накоплений;

- формирование инвестиционного фактора макроэкономического механизма социально-экономического роста.

Вместе с тем в процессе реформы высветились основные тенденции и противоречия ее реализации. Если с базовой частью пенсионной системы относительно все ясно, то в отношении страховой и тем более накопительной ее составляющих многое остается пока еще спорным. Как известно, институт накопительных пенсий, основанный на долгосрочных инвестициях, приносит вклад в совокупные пенсионные доходы граждан, на долю которого, по оценкам экспертов [11], приходится свыше трети финансовых ресурсов системы.

Основная проблема здесь видится в формировании государственного гарантийного механизма минимизации инвестиционных рисков и обеспечения доходности на уровне среднегодовых темпов инфляции. На сегодняшний день законодательство предусматривает гарантированное возмещение накопленных средств, размещенных только в государственных управляющих компаниях, которые вкладывают деньги только в государственные ценные бумаги, чья доходность строго ограничена.

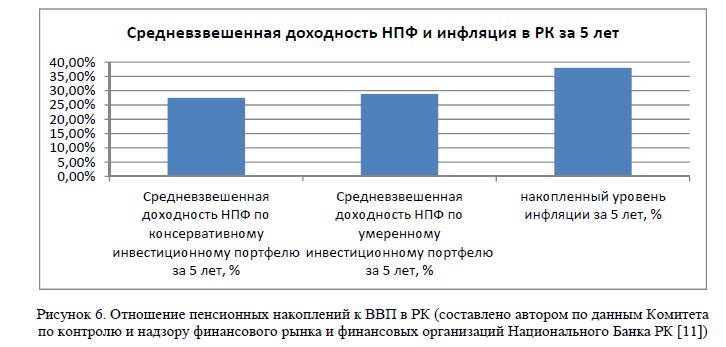

Однако определяющими факторами в развитии накопительных элементов пенсионной системы были и остаются субъективные факторы оценки огромного размера этих фондов и их значимости для экономического развития, что является доминирующим фактором активной пропаганды преимуществ накопительных институтов, даже если они остаются чисто декларативными. Важнейшим при этом остается способность фондовых рынков РК освоить пенсионные накопления в качестве инвестиционного ресурса и избежать при этом негативных последствий. На рисунке 6 видно, что накопленный уровень инфляции значительно превышает средневзвешенные доходности как по консервативному, так и по умеренному инвестиционному портфелю.

Создание накопительных пенсионных фондов, основанных на добровольных пенсионных взносах, тарифах, разработанных актуарными методами, не смогли обеспечить многим казахстанцам весомую прибавку к пенсии. Помимо этого, данные официальной статистики свидетельствуют о том, что темпы роста начисленной пенсии существенно отставали от темпов роста среднемесячной номинальной заработной платы. Иначе говоря, развитие системы обязательного пенсионного страхования не может служить иллюстрацией его сбалансированности с темпами роста оплаты труда.

Если мы говорим о накопительной модели пенсионного обеспечения, то не должны забывать и ее огромный инвестиционный ресурс. Механизмы социальной защиты становятся катализаторами или аккумуляторами инвестиционной активности хозяйствующих субъектов.

Рыночные отношения формируют совершенно другую психологию накопления сбережений, что находит свое выражение в косвенных параметрах роста доли пенсионных накоплений в ВВП. Это создает особые стимулы развития и совершенствования рынка инвестиций и фондового рынка как инструмента их формирования и роста. В результате национальная пенсионная система становится не просто составляющей социального экономического развития, но и ее активной частью, а финансовые ресурсы пенсионной системы и уровень развития пенсионного обеспечения являются ключевыми макроэкономическими показателями.

Кроме того, выбор национальной модели пенсионного обеспечения и ее эффективное функционирование всегда обусловлены фундаментальными составляющими жизнеобеспечения общества, где пенсия рассматривается как часть совокупных доходов населения. Поэтому важно оценивать совокупные размеры средств на пенсионное обеспечение как долю в совокупных доходах населения, образовавшуюся в результате перераспределительных процессов (рис. 7).

Рисунок 7. Динамика среднемесячной номинальной заработной платы и среднего размера пенсии РК (составлено по данным Национального Банка РК [12])

Как свидетельствуют данные статистики РК, удельный вес пенсий в доходах населения страны до 2008 г. сокращался, затем имел тенденцию выравнивания и небольшого увеличения. Так, если в 1990 г. до реформы пенсионной системы доля пенсий в совокупных доходах граждан составляла 52 %, то в период проведения реформы пенсионной системы этот показатель снизился до 30-33 %.

Таким образом, проведенный анализ позволяет сделать ряд важных выводов о характере и результатах организационно-экономической и законодательной трансформации системы пенсионного обеспечения в РК.

Несомненным достижением адаптационного этапа пенсионной реформы стало установление как законодательной, так и организационно-экономической связи между величиной пенсии и пенсионными взносами, что способствовало повышению финансовой устойчивости и платежеспособности системы за счет реализации накопительной составляющей и созданию стимулов для отчисления пенсионных страховых взносов в течение более продолжительного периода времени жизни работника. На пройденном этапе были заложены основы для формирования законодательного и организационно-экономического механизма реализации накопительной составляющей пенсионной системы как инструментария развития рынка инвестиций и диверсификации экономики.

Однако необходимо признать, что функционирование смешанной модели пенсионного обеспечения в первое свое десятилетие не позволило существенно улучшить материальное положение пенсионеров. Это связано с тем, что становление новой модели затруднялось незавершенностью законодательных и институциональных основ функционирования системы обязательного пенсионного страхования, формирование которых само по себе стало важным итогом социальных преобразований, неизбежных в условиях перехода к рыночным отношениям.

В сложившихся условиях государство вынуждено было использовать инструментарий распределительной модели и предприняло ряд мер по повышению размеров трудовых пенсий, в основном за счет роста их базовой части.

Практически, для большинства граждан Казахстана выход на пенсию равнозначен переходу на другой, более низкий уровень жизни. Сохраняется на низком уровне доля расходов в ВВП на пенсионное обеспечение — 2,2 %, что свидетельствует о недостаточности осуществляемых в республике мер в области пенсионного обеспечения.

Тем не менее Правительство РК сделало очередной шаг вперед по совершенствованию пенсионной системы, создав Единый накопительный пенсионный фонд, результаты эффективности которого можно будет определять ориентировочно через 10 лет.

Концептуальным выводом по итогам анализа является то, что реформирование пенсионной системы должно носить эволюционный характер, позволяющий аккумулировать различную комбинаторику мирового и отечественного исторического опыта пенсионного обеспечения, тогда как форсирование реформ может нанести ей непоправимый финансовый и политический ущерб. При этом элементы накопительной составляющей должны органично и своевременно встраиваться в логику существующей смешанной системы, чтобы, в конечном итоге, они стали объективно востребованы ею.

Можно констатировать, что при всех своих преимуществах накопительная пенсионная система имеет и ряд особенностей, которые проявляются в определенных негативных социальных и экономических последствиях. Прежде всего, это касается прямой зависимости накопительной составляющей смешанной модели от макроэкономических параметров развития страны, когда проявления нестабильности экономики, выражающиеся в высоких темпах инфляции, падении темпов роста ВВП, снижении занятости и оплаты труда, дестабилизации инвестиционных факторов роста, декларации государственных гарантий, порождают значительные экономические и социальные риски для ее фунционирования.

Кроме того, накопительная составляющая требует значительно более длительного периода адаптации, охватывающего не менее 20-30 лет, в течение которого застрахованные работники смогут сформировать пенсионные накопления, достаточные для обеспечения своей пенсии. Иначе говоря, обязательными условиями успешного функционирования накопительной составляющей являются такие параметры, как достаточность тарифа страховых взносов, направляемых на накопительную часть пенсий, низкий уровень финансовых и иных рисков аккумулирования и инвестирования средств пенсионных накоплений.

Важнейшим не только экономическим, сколько психологическим фактором рыночного характера накопительной составляющей пенсионной системы является перекладывание всей ответственности за уровень пенсионного обеспечения гражданина с государства непосредственно на само застрахованное лицо. Оно же должно не просто осознать значимость пенсионных накоплений для своего будущего существования в нетрудоспособном возрасте, но и предпринять меры для их сохранения и приумножения.

Вместе с тем реалии современного социально-экономического развития Казахстана не позволяют пока полностью отказаться от инструментария распределительной модели пенсионного обеспечения. Это объясняется, прежде всего, тем, что доминирующая масса нынешних пенсионеров заработала свое право на пенсию по ранее действовавшему законодательству и реализовать это право на получение пенсии возможно только за счет текущего финансирования. Кроме того, накопительная часть будущих пенсионных выплат приобретет достаточно весомый характер для лиц, имеющих на нее право лишь по истечении достаточно длительного периода времени осуществления страховых отчислений.

В целом же повышения пенсий не ведут к кардинальному улучшению материального положения пенсионеров. К тому же они обесцениваются инфляцией, ростом стоимости жизни. Все это свидетельствует о том, что пенсионная система в должной мере не смогла адаптироваться к рыночным условиям.

Список литературы

- Отчет Европейской комиссии по построению моделей пенсионных систем в Европе // [ЭР]. Режим доступа: news.flex.com.ru

- Закон Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» (с изм. и доп. по состоянию на 31.03.2014 г.), ст. 1, п. 12 // [ЭР]. Режим доступа:online.zakon.kz

- Федеральный закон от 17.12.2001N 173-ФЗ (ред. от 28.12.2013 г.) «О трудовых пенсиях в Российской Федерации», ст. 5 // [ЭР]. Режим доступаonline.zakon.kz

- Закон Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» (с изм. и доп. по состоянию на 31.03.2014 г.), ст. 4 п. 2 // [ЭР]. Режим доступа:online.zakon.kz

- Закон Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» (с изм. и доп. по состоянию на 31.03.2014 г.), ст. 64 // [ЭР]. Режим доступа:online.zakon.kz

- Закон Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» (с изм. и доп. по состоянию на 31.03.2014 г.), ст. 4 закон от 07.05.1998N 75-ФЗ (ред. от 12.03.2014 г.) «О негосударственных пенсионных фондах», ст. 3 // [ЭР]. Режим доступаonline.zakon.kz

- Закон Республики Казахстан «О пенсионном обеспечении в Республике Казахстан» (с изм. и доп. по состоянию на 31.03.2014 г.), ст. 71, п. 1 // [ЭР]. Режим доступа:online.zakon.kz

- Межгосударственный статистический комитет Содружества Независимых Государств // [ЭР]. Режим доступа: .cisstat.org/

- Ежемесячный отчет Национального Банка РК // Статистический бюллетень // [ЭР]. Режим доступа: nationalbank.kz/

- Комитет по контролю и надзору финансового рынка и финансовых организаций Национального Банка РК // [ЭР]. Режим доступа:afn.kz/

- Роик В.Д. Пенсионная система России — необходимое формирование подлинно страховых механизмом / В.Д.Роик // Уровень жизни населения регионов России. — 2008. — № 8. — С. 51-64.

- Ежемесячный отчет Национального Банка РК // Статистический бюллетень // [ЭР]. Режим доступа:nationalbank.kz/