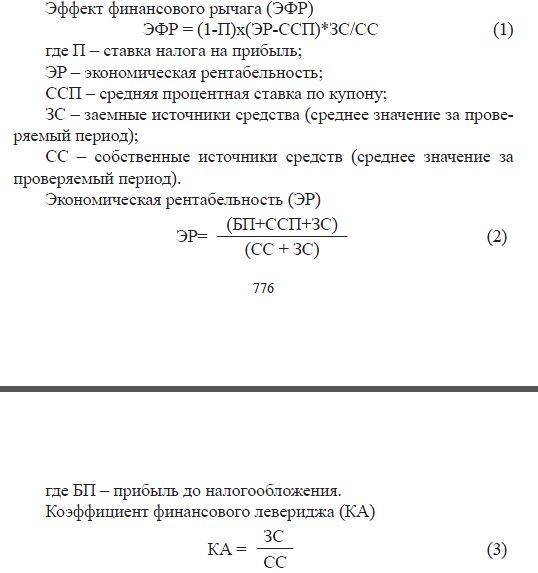

Поскольку одним из ключевых методов сбора доказательств для оценки и совершенствования эффективности процессов корпоративного управления являются аналитические процедуры, то далее представим, как они могут быть применены во внутреннем аудите стратегии выпуска облигаций. С этой целью рассмотрим важнейший показатель финансового левериджа, отражающий стратегический риск организаций в отношении операций с облигациями.

Последовательность выполнения аналитических процедур представлена в соответствии с подходами, которые предложены Подольским В.И., Щербаковой Н.С. и Комиссаровым В.Л. [1].

Для математической постановки задачи используем следующие показатели, характеризующие результаты финансово-хозяйственной деятельности организации.

Привлечение заемных средств посредством выпуска облигаций, с одной стороны, улучшает условия хозяйствования, с другой стороны выплата процентов по облигациям может негативно влиять на финансовое положение организации. Положительное влияние заемных средств показывает эффект финансового рычага, который предлагается максимизировать. Финансовую независимость отражает такой показатель как коэффициент финансового рычага (финансового левериджа). Его значение не должно выходить за рамки рекомендуемого интервала, как и для показателя экономической рентабельности, имеющего рекомендуемое ограничение для каждой отрасли.

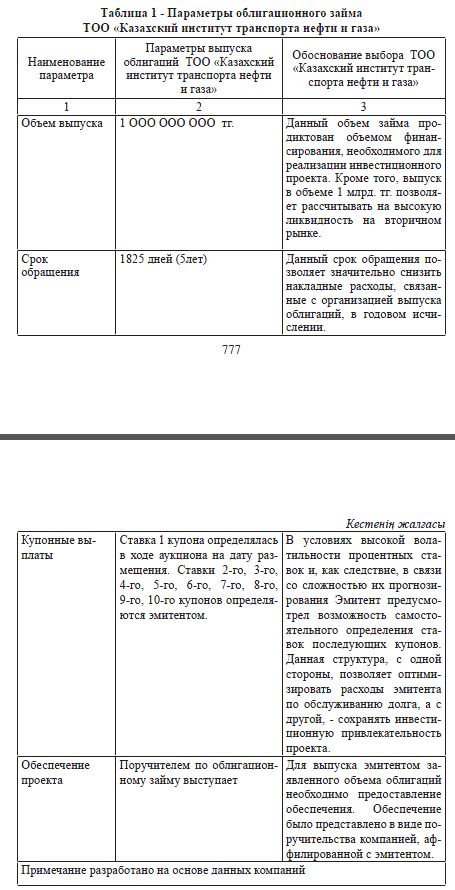

Существенные черты композиции облигационного займа представлены в таблице 2 параметры облигационного займа

Постановка задачи оптимизации необходимо определить значение суммы заемных средств, включающих облигационный заем.

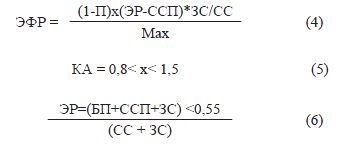

Целевая функция максимизировать эффект финансового рычага при допустимых значениях заемных и собственных средств, а также при сохранении показателя экономической рентабельности в допустимых пределах.

Ограничение (5) известно как ограничение на коэффициент финансового левериджа. Его рекомендуемое значение для большинства организаций 0,8 — 1,5 При выборе внутренним аудитором других оптимальных значений, ограничения на К А - КАЬ КА2 могут быть представлены в модели как параметры.

Ограничение (6) получено из того, что экономическая рентабельность обычно не превышает определенного уровня — на практике 55%. Верхний предел по этому показателю (ЭРД) можно также использовать как параметр для разных вариантов расчета.

Решение задачи представляет собой наибольшее значение х, удовлетворяющее условиям (5) — (7).

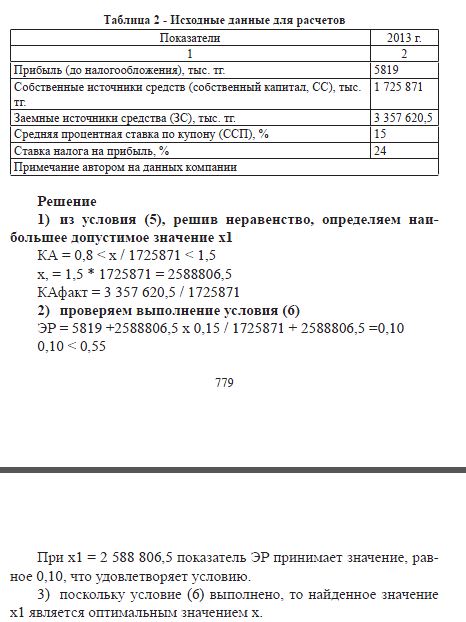

Далее применим вышеперечисленные алгоритмы расчета на конкретных цифровых данных ТОО, выпустившего в 2013 году процентные неконвертируемые облигации в объеме 1 млрд. тг со сроком погашения через 5 лет.

Таким образом, из приведенных расчетов видно, что в аудируемом периоде (2012 году) для наибольшего значения эффекта финансового рычага целесообразно было привлечь заемных средств на общую сумму 2 588 806,5 тыс.тг. Из них оптимальный объем облигационного займа составляет 771 024,15 тыс.тг.

В целом касательно статистики оптимальности выпусков облигаций, Краев А.О., Коньков И.Н., Малеев П.Ю. считают, что небольшой объем эмиссии размером в 50-100 млн. тг. является экономически нецелесообразным, т.к. существуют постоянные расходы, не зависящие от объема эмиссии, которые делают такой выпуск дорогим [2]. Облигации небольшого объема выпуска, эмитент которых не имеет положительной кредитной истории, обычно не попадают на вторичный рынок и поэтому низколиквидны. Они не вызывают интереса у потенциальных андеррайтеров облигаций. Поскольку такие облигации полностью выкупаются несколькими инвесторами, являющимися бизнес партнерами эмитента или его родственными структурами, то целесообразно сделать первый выпуск облигации в долгосрочной программе займов по< объему больше последующих выпусков. Специалисты считают, что-при-емлемым можно признать объем эмиссии более 500-600 млн. тг. с номинальной стоимостью одной облигации в 1000 тг. В дальнейшем же эмитент сможет снижать объем выпусков до 100-200 млн. тг.. При этом целесообразно выпускать краткосрочные или среднесрочные облигации.

В отношении инвестиционных операций с облигациями возможности применения различных методов проведения процедур внутреннего аудита. При этом будем исходить из обновленных подходов к этому вопросу, изложенных в международных стандартах аудита. Это следующие методы инспектирование учетных записей и документов, инспектирование материальных активов, наблюдение, запрос, подтверждение, пересчет, повторное проведение, аналитические процедуры.

Инспектирование учетных записей и документов, как внутренних, так и внешних необходимо, например, для проверки правильности санкционирования инвестиционных операций с облигациями (одобрения уполномоченными лицами генеральным директором, главным бухгалтером и др.).

Инспектирование материальных активов осуществляется путем физической проверки активов, например, в виде проведения инвентаризации облигаций. Такое инспектирование позволяет собрать надежные аудиторские доказательства об обоснованности утверждения о существовании активов или обязательств, но не всегда относительно прав и обязательств аудируемого лица на них либо их стоимости. В обновленном МСА инспектирование учетных записей и документов отделено от инспектирования материальных активов. Тем самым обращено повышенное внимание на важность проведения аудиторами инвентаризации. Из практики внутреннего аудита известно - что организация и качество проведения инвентаризации нередко оставляют желать лучшего. Порой - внутреннего аудитора включают в инвентаризационную комиссию, которая» должна проводить, ежегодную инвентаризацию перед составлением бухгалтерской (финансовой) отчетности. Между тем внутренний аудитор должен проверять результаты инвентаризации, проведенной самим предприятием, а не организовывать и проводить ее непосредственно. Когда же качество такой инвентаризации оценивается им негативно, тогда он сам может принять решение провести инвентаризацию (контрольную инвентаризацию) как эффективный метод выполнения аудиторских процедур.

Метод наблюдения практикуется как наблюдение за проведением самим персоналом аудируемого объекта выполнения контрольных процедур по операциям с облигациями или их инвентаризации.

Применяя такой метод как запрос, теперь, в соответствии с изменениями в МСА, необходимо изучить не только финансовую информацию, но и нефинансовую, что для внутреннего аудита столь же, а иногда и более значимо. Так, при проверке адекватности выбора оценки облигаций по справедливой или амортизированной стоимости внутренний аудитор должен получить ответ на запрос, являются ли потоки денежных средств исключительно выплатами основной суммы и процентов в указанные сроки.

Пользуясь методом подтверждения, как уточнено в МСА, нужно учитывать, что это специфический тип запроса, при котором аудитор получает информацию непосредственно от третьих лиц. Так, внутреннему аудитору может потребоваться подтверждение задолженности непосредственно эмитентами облигаций, отсутствия определенных условий в отношении инвестиций в облигации.

Касательно метода пересчета, при котором проверяется точность арифметических расчетов, в документах или записях, новаций в МСА нет. В инвестиционных операциях с облигациями к этому методу чаще обращаются для проверки правильности расчетов процентов

Метод повторного проведения — еще одна новация в МСА [3]. Это повторное проведение аудитором процедура по существу или тестированиям части, внутреннего контроля, которые первоначально были исполнены руководством или персоналом аудируемого объекта.- Поскольку в практике аудита, этот метод, известен акцент внимания на него на уровне МСА означает необходимость, его - более широкого применения.

При применении аналитических процедур в обновленном МСА обращено внимание на необходимость» оценки финансовой информации» путем изучения взаимосвязей между финансовой и нефинансовой информацией Также отмечена,, насущная потребность в исследовании выявленных отклонений; которые не согласуются с прочей соответствующей информацией или существенно отличаются от прогнозных сумм. Несомненно,, внутреннего аудитора должны, интересовать связи между стоимостью облигаций и их количеством, информация об облигациях, отраженная в бухгалтерской (финансовой) отчетности, и инвестиционном» меморандуме, являющихся составляющими годового отчета и др. Однако в отличие, от внешнего независимого аудитора внутренний аудитор значительно больше должен практиковать аналитические методы, как наиболее востребованные в силу их результативности, методы - оценки эффективности проведения операций с облигациями. При этом новеллой в МСА, которую мы рекомендуем оперативно перенять и для целей внутреннего аудита, является необходимость их применения не только как методов проведения процедур по существу, но и для тестирования системы внутреннего контроля.

Эффективные подходы невозможно реализовать во внутреннем аудите без автоматизации его методов. По словарю терминов к международным профессиональным стандартам внутреннего аудита «автоматизированные методы аудита (Technology-based Audit Techniques) — это любые автоматизированные методы аудита, такие как общее программное обеспечение, относящееся к аудиту, генераторы тестовых данных, компьютерные программы для аудита, специальные программные приложения для аудита и компьютеризированные аудиторские процедуры». В процессе автоматизации среды обработки появляются новые приемы имитация, параллельное моделирование, переформатирование данных и др. В таких условиях руководитель проверки должен не только уметь организовывать, координировать и контролировать применение компьютеризированных методов, предвидеть, риск неэффективности аудита в компьютеризированной среде, но и приглашать специалистов для анализа их влияния на аудиторские проверки, оценки программ и в целом совершенствования аудиторских процедур путем автоматизации. В настоящее время на практике внутренний - аудит еще далек от компьютерного» аудита, несмотря на то, что нередко приходится иметь дело с очень большим, массивом информации. В специальной литературе отмечается, что в этой связи целесообразно до начала аудита формировать план проверки первичных документов и учетных регистров на персональном компьютере (ПК), шаблоны таблиц для записей результатов и оформления выявленных отклонений. Повышению эффективности аудиторских проверок способствует применение аудиторского программного обеспечения, для обработки данных, включающее пакетные и целевые программы, а также программы« пользования. Особенно важно компьютеризировать выборочное обследование и аналитические процедуры проверки. Минимально необходимыми программными средствами являются электронные таблицы Excel, специальные бухгалтерские программы, программные комплексы по анализу, текстовые редакторы.

Вместе с тем, если в организации применяется другая концепция или модель управления, то в соответствии с Международными стандартами внутреннего аудита его руководитель может использовать отличное от него определение корпоративного управления.

Разработанные нами план и программа включают пять основных категорий системы корпоративного управления

- Приверженность принципам корпоративного управления.

- Практика работы совета директоров и высшего исполнительного руководства.

- Прозрачность и раскрытие информации.

- Внутренний контроль и управление рисками.

- Права акционеров.

В связи с ограниченным объемом диссертации ниже представим разработанные и рекомендуемые нами риск-ориентированные план и фрагмент программы оценки процессов корпоративного управления операций с облигациями.

Рекомендуемый риск-ориентированный план оценки процессов корпоративного управления операций с облигациями Наименование объекта внутреннего аудита Проверяемый период Аудиторский риск Существенность Ф.И.О. лица, составившего план Дата составления плана Дата возможного изменения плана Ф.И.О. лица, проверившего план, дата проверки плана

ЛИТЕРАТУРА

- Подольский В.И. Компьютерные информационные системы в аудите учеб. пособие для студентов вузов, обучающихся по специальности 080109- 198 «Бухгалтерский учет, анализ, аудит» / В.И. Подольский, Н.С. Щербакова, В.Л. Комиссаров; под ред. проф. В .И. Подольского. — М. ЮНИТИ-ДАНА, 2007 - 159 с.

- Краев А.О., Коньков И.Н., Малеев П.Ю. Рынок долговых ценных бумаг Учеб. пособ. для вузов. — М. «Экзамен», 2002. — 512 с

- МСА /http//audit.kz/MSApdf

- Закон Республики Казахстан «Об аудиторской деятельности» от 20 ноября 2007 г. №304 (с изменениями и дополнениями от 18.12.00; 15.01.01; 02.03.01; 26.12.02; 16.05.03; 11.06.03 г.).

- Гражданский процессуальный кодекс Республики Казахстан от 13 июля 1999 года № 411-I (с изменениями и дополнениями по состоянию на 07.03.2014 г.)

- Закон Республики Казахстан от 2 июля 2003 года № 461-II О рынке ценных бумаг (с изменениями и дополнениями по состоянию на 19.03.2014 г.) http//online.zakon.kz/

- Закон Республики Казахстан от 2 июля 2003 года № 461-II «О рынке ценных бумаг» (с изменениями и дополнениями по состоянию на 19.03.2014 г.) http//online.zakon.kz

- Международные стандарты финансовой отчетности http//www. buh-nauka.com