В данной статье рассмотрены актуальные вопросы, связанные с налоговым законодательством. Данные вопросы требуют скорейшего решения, т.к. могут создавать большие трудности и проблемы для нормального функционирования налоговой системы, что тормозит экономическое развитие и форсированное индустриально-инновационное развитие Республики Казахстан.

Налоги - основа существования любого государства, а также источник государственного бюджета. Сегодня они являются важным инструментом регулирования рыночных отношений, выполняя при этом очень важные функции (фискальная, регулирующая, стимулирующая, контролирующая и др.). Республика Казахстан обладает уникальной минерально-сырьевой базой и развитым горно-металлургическим комплексом. В то же время наша страна является полноправным членом Мирового сообщества с развитой рыночной экономикой. Поэтому вопрос построения эффективной налоговый системы является очень актуальным для нашего государства.

В данной статье исследуются актуальные теоретические и практические проблемы налогового законодательства Республики Казахстан, а также проводится анализ мнения ведущих юристов в налоговой сфере.

В ходе написания работы были изучены труды таких отечественных и зарубежных специалистов, ученых и практикующих юристов, как Е. Порохов, Н. Дюсенбаев, А. Иванов, Р. Ибра-имов и др. Помимо этого, было проведено анонимное анкетирование с целью изучения мнения общественности. Респондентами стали студенты (50 человек) юридического факультета и Высшей школы экономики и бизнеса КазНУ им. аль-Фараби.

Вспомним слова известного американского политика Бенджамина Франклина, ставшего афоризмом: «В этом мире неизбежны только смерть и налоги». Данное выражение подчеркивает значимость налогов для государства и общества в целом.

После обретения независимости и перехода к новым рыночным отношениям вопросы, связанные с налоговым законодательством в Республике Казахстан, еще более актуализируются. Ведь, как известно, от успешного функционирования налоговой системы во многом зависит результативность принимаемых экономических решений.

С помощью налогового механизма государство может создавать необходимые условия для ускоренного привлечения капитала в наиболее перспективные отрасли, а также малорентабельные, но жизненно необходимые сферы производства и услуг. В то же время налоговый механизм применяется для снятия социальной напряженности, выравнивания уровня доходов налогоплательщиков, обеспечения политической стабильности и создания условий, благоприятных для экономического роста.

Отметим, что сегодня Республика Казахстан находится на пути форсированного индустриально-инновационного развития [1], а потому нашему государству необходимы дальнейшая модернизация налогового законодательства, а также устранение противоречий, дублирования норм и понятийных дыр.

В п. 2.3 Указа Президента Республики Казахстан от 24.08.2009 «О Концепции правовой политики Республики Казахстан на период с 2010 до 2020 года» особо подчеркивается: «Развитое, ясное налоговое законодательство - одно из важнейших условий, способствующих формированию благоприятного инвестиционного климата, привлечению отечественных и иностранных инвестиций. В этой связи налоговое законодательство должно быть напрямую связано с индустриально-инновационной стратегией страны: оно должно помочь развитию несырьевых секторов и внедрить в стране новые технологии... Следует проработать вопрос о возможности внедрения института консолидированного налогообложения, когда один или несколько налогов уплачивается «материнской» компанией от имени группы взаимосвязанных предприятий и такая группа взаимосвязанных предприятий рассматривается как единый налогоплательщик по этому налогу».

Таким образом, данная Концепция предлагает ввести институт консолидированного налогообложения. Подобный институт был совсем недавно введен в Российской Федерации [2]. Согласно данному Закону право на создание консолидированной группы предоставляется российским организациям при условии, что одна из участвующих в группе организаций непосредственно и (или) косвенно участвует в других организациях и доля такого участия составляет не менее 90 процентов. К создаваемой группе также предъявляются следующие требования: сумма налогов, отраженная в декларациях всех участников за предшествующий год, должна составлять не менее 10 млрд. рублей, суммарный объем выручки - не менее 100 млрд .рублей, совокупная стоимость активов - не менее 300 млрд. рублей.

Консолидированная группа налогоплательщиков является добровольным объединением на основе договора, регистрируемого в налоговом органе. При ее создании обязанности по исчислению и уплате налога на прибыль организаций, представлению в налоговый орган консолидированной отчетности возлагаются на одно лицо - ответственного участника консолидированной группы, определяемого договором. Остальные участники предоставляют ответственному участнику информацию, необходимую для правильного исчисления и уплаты им налога. Ответственный участник также получает право представлять интересы остальных участников в налоговых правоотношениях.

Данный институт значительно упрощает порядок налогообложения организаций, а также значительно снижает риск уклонения от налогов крупных налогоплательщиков и совершения налоговых преступлений. Обратимся к данным, представленным первым заместителем председателя агентства Республики Казахстан по борьбе с экономической и коррупционной преступностью Р. Ибраимовым в одной из статей, которая посвящена проблемам правоприменительной практики [3].

Ибрагимов Р. отмечает, что холдинги, состоящие из десятков аффилированных промышленных, торговых, сервисных организаций и финансово-кредитных учреждений, широко используют для ухода от налогообложения сделки, с помощью которых искусственно завышают затраты и снижают налогооблагаемую базу.

Помимо этого, они прибегают к таким способам, как:

- ложное банкротство предприятий холдингов;

- применение мнимых сделок с целью уменьшения налоговых выплат;

- создание искусственной дебиторской задолженности с последующим ее списанием на финансовые результаты (убытки);

- использование штрафных санкций между аффилированными компаниями для увеличения себестоимости.

Следующий проблемный вопрос, встречающийся на практике, связан с несоответствием электронных программ с нормами налогового права Республики Казахстан, что порой приводит к доначислению налогов, пени и штрафов. Данная проблема была подробно рассмотрена одним из ведущих специалистов в сфере налогового и финансового права в Казахстане Е. Пороховым [4]. Полагаем необходимым изложить ее основную суть.

В ходе заполнения налоговой отчетности электронная программа налогового органа просит налогоплательщика выбрать валюту исполнения налогового обязательства, хотя в п. 9 ст. 31 и п. 5 ст. 589 Налогового кодекса Республики Казахстан (далее - НК РК) прямо сказано, что они должны совершаться налогоплательщиками - резидентами РК только в национальной валюте Республики Казахстан - тенге. НК РК предусматривает исключения, но и тут законодатель не должен передавать налогоплательщику право самостоятельного выбора валюты.

На практике же ошибка налогоплательщика в указании кода валюты расценивается налоговыми органами и судами как сознательный выбор им валюты исполнения налогового обязательства. То есть получается, что он сам не начислил полагающиеся налоги, несмотря на то, что налог уплачен в полном объеме, а электронная программа не способна принимать отчетность в иностранной валюте от налогоплательщиков -резидентов РК.

Еще одна распространенная ошибка электронной программы - деление на виды КПН и НДС, хотя НК РК в п. 1 ст. 55 не делит КПН и НДС [5]. Программисты налогового органа решили поделить корпоративный подоходный налог и налог на добавленную стоимость на: КПН с резидентов (КБК - 101101) и КПН с нерезидентов (КБК - 101102), а также НДС с резидентов (КБК - 105101) и НДС с нерезидентов (КБК -105104), соответственно.

На первый взгляд такое деление (явно противоречащее нормам НК РК) носит чисто статистический характер, но на деле оно влечет за собой неблагоприятные последствия для налогоплательщиков. Ведь в данной ситуации получается, что налогоплательщик имеет переплату (КБК - 105104) и недоимку (КБК - 105101), что приводит к доначислению НДС с резидента по КБК 105101, пени и штрафа. Далее налоговые органы и электронная программа не обращают внимания на наличие уплаченного в бюджет НДС, а автоматически указанная сумма переплаты не погашает искусственно образованную по лицевому счету недоимку.

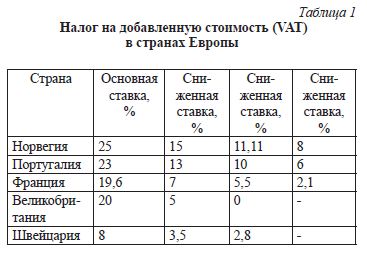

Более детального разбора требует и вопрос о налоге на добавленную стоимость. Так, экономист Н. Дюсенбаев считает, что нам нужно обратиться к опыту Франции - родине НДС [6]. Во Франции НДС начисляется в зависимости от характера товара: то есть к товарам первой необходимости применяются пониженные ставки, к товарам второстепенной значимости - повышенные [7].

Данный вопрос требует соответствующей серьезной проработки с научной точки зрения, т.к. не совсем ясно, какие товары включат в список льготных товаров и кто этим будет заниматься, дабы избежать лоббирования интересов производителей некоторых видов товаров. В Великобритании же ставка в 0% действует на продукты, детскую одежду и книги Подробнее с НДС в различных странах можно ознакомиться из нижеследующей таблицы [8].

Другим не менее значимым вопросом является создание налогового суда. Разговоры об этом ведутся уже давно, а в прошлом году бывший Председатель Верховного Суда Республики Казахстан Мусабек Алимбеков заявил, что становление Астаны как экономического и финансового центра Казахстана наряду с Алматы диктует необходимость образования в Астане финансово-налогового суда [9]. Данное предложение полгода спустя было поддержано по итогам семинара «Судебная практика применения налогового и таможенного законодательства» [10].

Подобные суды на практике функционируют во многих развитых странах, в т.ч. США, которые рассматривают споры, связанные с неполной уплатой или переплатой подоходного налога, налога на имущество и налога на дарение; споры, когда истцом выступают налогоплательщик или его законный представитель. Они имеют полномочия определять ставки акцизов и размер штрафов, накладываемых на частные фонды, права по взиманию акцизов в отношении благотворительных организаций, пенсионных планов, инвестиционных трастов по вложениям в недвижимость, а также в отношении налога на спекулятивную прибыль, возникающую при добыче нефти [11].

Следует обратить внимание на мнение юристов из России, где планируется в ближайшем будущем выделение банкротного суда, суда по интеллектуальным правам. Председатель Высшего Арбитражного Суда России (ВАС) Антон Иванов считает, что создание налоговых судов в России преждевременно, т.к. сначала необходимо сосредоточить все налоговые дела в одной системе, а уж потом создавать специализированный налоговый суд. Но в то же время он отмечает, что любая специализация - это, безусловно, ускорение судопроизводства и повышение его качества [12].

В ходе написания работы нами было проведено анонимное анкетирование для выяснения отношении будущих юристов и экономистов по поводу наогов. Респондентами стали 50 студентов 2-3х курсов юридического факультета и Высшей школы экономики и бизнеса КазНУ им. аль-Фараби. Анкета содержала 4 вопроса. Ниже предлагаем ознакомиться с результатами анкетирования:

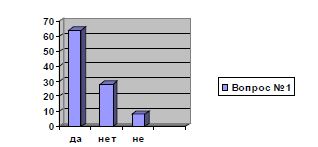

1) Как Вы считаете, имеет ли налоговое законодательство Республики Казахстан какие-либо серьезные недостатки?

- Да, 64%

- Нет, 28%

- Не знаю, 8%

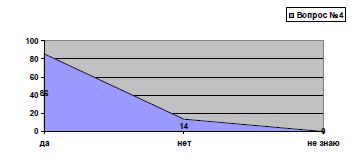

2) Как Вы считаете, нужно ли ввести льготную ставку НДС на товары первой необходимости?

• Да, 84%

• Нет, 14%

• Не знаю, 2%

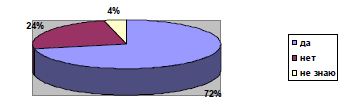

3) Как Вы считаете, назрела ли необходи-

мость в создании финансово-налоговых судов?

• Да, 72%

• Нет, 24%

• Не знаю, 4%

4) Как Вы считаете, необходимо ли ввести в Республике Казахстан институт консолидированного налогообложения (когда один или несколько налогов уплачивается «материнской» компанией от имени группы взаимосвязанных предприятий)?

• Да,86%

• Нет, 14%

• Не знаю 0%

По итогам анкетирования мы можем сделать выводы о том, что в целом респонденты положительно отнеслись к введению льготной ставки НДС, налоговых судов и консолидированного налогообложения. В то же время большинство из них считают, что налоговое законодательство имеет определенные проблемы на современном этапе.

Таким образом, в данной работе были рассмотрены лишь несколько актуальных вопросов, связанных с налоговым законодательством. Данные вопросы требуют скорейшего решения, т.к. могут создавать большие трудности и проблемы для нормального функционирования налоговой системы, что тормозит экономическое развитие и форсированное индустриально-инновационное развитие Республики Казахстан.

Литература

- minplan.kz/pressservice/77/28932/

- Федеральный закон Российской Федерации от 16 ноября 2011 г. «О внесении изменений в части первую и вторую Налогового кодекса Российской Федерации в связи с созданием консолидированной группы налогоплательщиков»

- Ибраимов Р. Проблемы правоприменительной практики налогового законодательства, пути их решения // Налоги и финансы. - 2009. -№10 (23). - Октябрь.

- Порохов Е. Проблемы применения некоторых норм налогового законодательства Республики Казахстан и перспективы его развития // Заңгер. - 2011. - №9. - Сентябрь.

- Налоговый кодекс Республики Казахстан -Алматы: ЮРИСТ, 2008. - 162 с.

- Дюсенбаев Н. Налоги - лекарство, а не панацея // Финансы Казахстана. - 2001. - № 1.- С. 45-49.

- speculate.su/news/markets/?id=114179

- czech-consult.ru/news/415-nds-vat-v-evrope-2012.html

- nashaagasha.org/politics/glava-vs-rk-predlozhil - sozdat-nalogovyj - sud/

- ug.zanmedia.kz/index.php?option=com_ content&view=article&id=4086:2011-06-07-03-50-08&catid=1:1&Itemid=3

- cofe.ru/finance/russian/13/47.htm

- firstnews.ru/news/finance/v-arbitra-zhe-poyavyatsya-finansovye-sudi/