Статья посвящена вопросам оценки эффективности управления капиталом на примере АО «Delta Bank». Авторы рассматривая систему формирования кредитных ресурсов и их рационального управления процессами мобилизации, распределения и использования на предприятиях страны. Они считают, что основные принципы, с точки зрения оценки эффективности управления кредитных ресурсов и их функционирование в банки должны быть прибыльным и рентабельным.

Управление собственным капиталом означает прогнозирование его величины с учетом роста объема балансовых операций, величины рисков, принимаемых банком, соблюдения установленных нормативными актами пропорций между различными элементами капитала с целью достижения установленных банком параметров /6/.

Определим эффективность управления капиталом, которое оценивается по следующим параметрам:

- статьи активов и пассивов банка;

- политика банка в борьбе с различными рисками, встречаемых в деятельности.

Величина активов банка включают активы, в которые направлены ресурсы банка, размер которых уменьшается на величину созданных резервов под возможные потери, накопленного износа и амортизации.

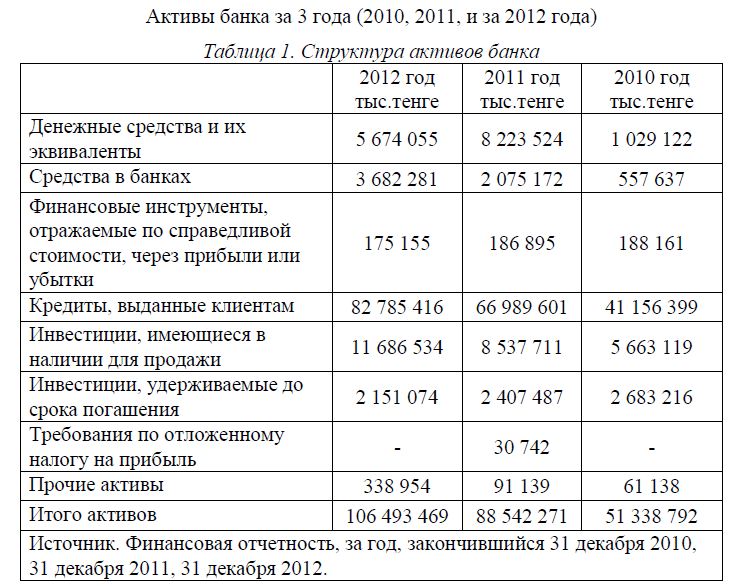

Активы банка за 3 года (2010, 2011, и за 2012 года)

За последние 3 года произошли значительные изменения в каждом разделе активов. Теперь рассмотрим каждый раздел и изменения: Денежные средства и их эквиваленты: в 2010 году составило 1 029 122 тыс. тенге, в 2011 году 8 223 524 тыс. тенге, и в 2012 году составило 5 674 055 тыс. тенге; средства в банках: 2010 году составили 557 637 тыс. тенге, в 2011 году 2 075 172 тыс. тенге, в 2012 году составили 3 682 281 тыс. тенге; финансовые инструменты, отражаемые по справедливой стоимости, через прибыли или убытки в 2010 году составили 188 161 тыс. тенге, в 2011 году 186 895 тыс. тенге, в 2012 году составили 175 155 тыс. тенге. Кредиты, выданные клиентам в 2010 году составили 41 156 399 тыс. тенге, в 2011 году составили 66 989 601 тыс. тенге, и в 2012 году составили 82 785 416 тыс. тенге. Инвестиции, имеющиеся в наличии для продажи в 2010 году составили 5 663 119 тыс. тенге, в 2011 году 8 537 711 тыс. тенге, в 2012 году составили 11 686 534 тыс. тенге; инвестиции, удерживаемые до срока погашения в 2010 году составили 2 683 216 тыс. тенге, в 2011 году составили 2 407 487 тыс. тенге, в 2012 году составили 2 151 074 тыс. тенге; основные средства и нематериальные активы в 2010 году составило 558 518 тыс. тенге, в 2011 году составило 458 372 тыс. тенге, в 2012 году составило 287 034 тыс. тенге; требования по отложенному налогу на прибыль составило 30 742 тыс. тенге лишь в 2011 году; прочие активы в 2010 году составило 61 138 тыс. тенге, в 2011 году 91 139 тыс. тенге, и в 2012 году составило 338 954. Итого активов в 2010 году составило 51 897 310 тыс. тенге, в 2011 году составило 89 000 643 тыс. тенге и в 2012 году составило 106 780 503 тыс. тенге.

Теперь рассмотрим каждый подраздел статьи активов по отдельности за три года.

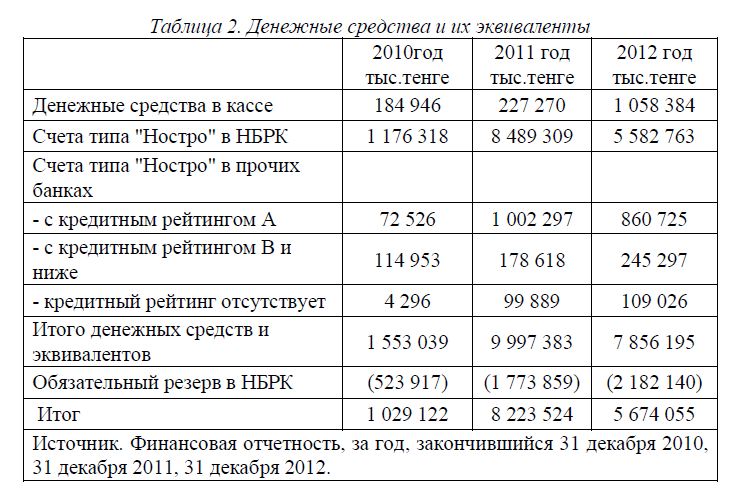

Банк рассматривает наличность и корреспондентские счета в других банках (ностро счета) как денежные средства и их эквиваленты /6/.

Минимальные резервные требования не являются денежным эквивалентом по причине ограничений в использовании. Согласно законодательству Республики Казахстан банк поддерживает обязательные резервы, размер которых определяется как фиксированный процент от определенных обязательств банка. Такие резервы хранятся на корреспондентских счета в Национальном Банке Республики Казахстан, и их сумма поддерживается на основании средних за 14 дней остатков общей суммы депозитов.

Денежные средства в кассе за 2010 год составили 184 946 тыс. тенге, в 2011 году составляли 227 270 тыс. тенге прирост с 2010 по 2011 года составил 42 324 тыс. тенге, в 2012 году составляли 1 058 384 тыс. тенге, пошел резкий подъем средств в кассе, прирост с 2011 по 2012 года составил 831 114 тыс. тенге. Счета типа «Ностро» в 2010 году составляли 1 176 318, в 2011 году 8 489 309 тыс. тенге и в 2012 году 5 582 763 тыс. тенге, прирост с года по 2012 год составило (-2 906 546), то есть пошел спад в денежных средствах находящихся НБРК. Счета типа «Ностро» в прочих банках в том числе с кредитным рейтингом А, В и ниже составили в общей сумме в 2010 году 187 479 тыс. тенге, в 2011 году 1 180 915 тыс. тенге, и в 2012 году составили 1 106 022. Итого денежных средств в 2010 году составило 1 553 039 тыс. тенге, в 2011 году 8 223 524 тыс. тенге и в 2012 году 7 856 195 тыс. тенге, в году видно, что денежных средств меньше чем в 2011 году на 2 141 188 тыс. тенге. Ежегодные отчисления в резерв в НБРК с каждым годом росли, так в 2012 году было отчислено 2 182 140 тыс. тенге.

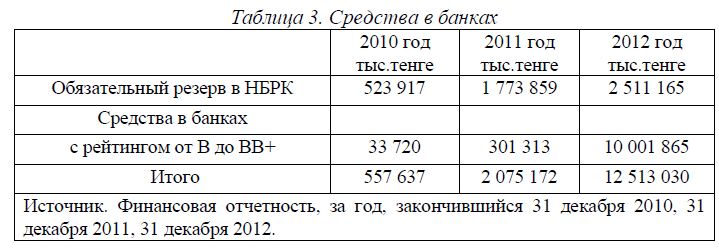

Обязательный резерв в НБРК в 2010 году составил 523 917 тыс. тенге, в 2011 году составило 1 773 859 тыс. тенге и в 2012 году составило 2 511 165 тыс. тенге, Средства в банках в 2010 году составляло 33 720, в 2011 году 301 313 тыс. тенге, и в 2012 году 10 001 865, в 2012 году виден неожиданное увеличение в средствах банка.

Справедливая стоимость представляет собой стоимость, по которой актив может быть обменен (или обязательство может быть погашено) между хорошо осведомленными, действительно желающими совершить такую сделку, независимыми друг от друга сторонами по состоянию на дату определения стоимости. Насколько это возможно, Банк оценивает справедливую стоимость инструмента с использованием котировок данного инструмента на активном рынке. Рынок признается активным в случае, если котировки легкодоступны и отражают фактические и регулярные сделки между независимыми участниками рынка /11/ .

Облигации Министерства финансов Республики Казахстан в 2010 году составили 160 312 тыс. тенге, в 2011 году 158 781 тыс. тенге и в 2012 году 157 519 тыс. тенге, в 2010 году было наибольшее количество долговых инструментов. Если рассматривать долевые инструменты: АО «Казахтеле-ком», то можно увидеть, что в 2012 году был незначительный спад, количество долевых инструментов составило 19 148 тыс. тенге, хотя в 2011 году было 28 114 тыс. тенге.

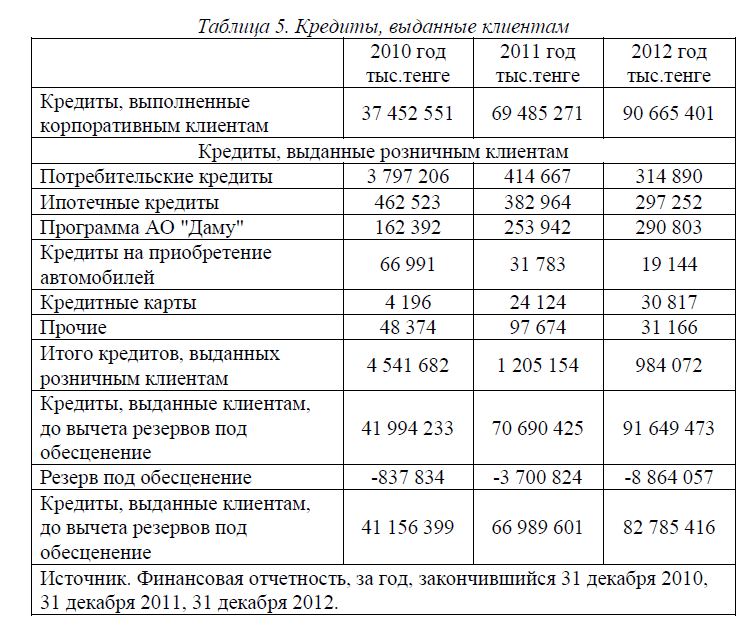

Кредиты, выданные клиентам (как корпоративным, так и розничным) с каждым годом увеличивались /3/. Корпоративные кредиты в 2010 году составили 37 452 551 тыс. тенге, в 2011 году 69 485 271 тыс. тенге и в 2012 году 90 665 401. Стоит заметить, что клиентам, находящимся в особых отношениях с банком кредиты выдаются постоянно, без предоставления каких либо документов (в том числе и о прибыли компании). Прирост с 2011 года по 2012 год составил 21 180 130 тыс. тенге. Кредиты, предоставляемые розничным клиентам в 2011 году в итоговой сумме составили 4 541 682 тыс. тенге, в 2011 году в итоговой сумме составили 1 205 154, и в 2012 году составили 984 072 тыс. тенге, сумма кредитов с каждым годом уменьшалась, возможно, это было связано с тем, что шла плохая возвратность. Кредиты, выданные клиентам, до вычета резервов под обесценение в 2010 году составила 41 994 233 тыс. тенге, в 2011 году 70 690 425 тыс. тенге, и в 2012 году 91 649 473 тыс. тенге /11/.

Литература

- Банковское дело / Под ред. Г.С. Сейткасымова. - Алматы: "Қаржы-Қаражат",

- Банковское дело / Под ред. О.И. Лаврушина. - М.: "Финансы и статистика", 2004

- Панова Г.С. Кредитная политика коммерческого банка. - М.: ИКЦ ДИС, 1997.

- Банковское дело: стратегическое руководство / Под ред. В.Платонова, М.Хиггниса. - М.: "Консалтбанкир", 19

- Банки и банковские операции /Под ред. Е. Ф. Жукова. - М., 1997.

- Банковское дело / Под ред. Г.С. Сейткасымова - Алматы: "Қаржы-Қаражат" , 1998.

- Банковское дело / Под ред. О.И. Лаврушина - М.: "Финансы и статистика", 2004

- Панова Г.С. Кредитная политика коммерческого банка. - М.: ИКЦ ДИС, 1997.

- Банковское дело: стратегическое руководство / Под ред. В.Платонова, М.Хиггниса. -М.: "Консалтбанкир", 1998.

- Банки и банковские операции / Под ред. Е. Ф. Жукова. - М., 1997.

- Тінәсілов М.Д. Банк менеджментыұйымдастыру. Оқулық. - Изд. КазНТУ, 2009