Автор в данной статье рассматривает вопросы кредитования населения и ограничения их видов. Кроме того, сделано исследование по широкораспространенным методам кредитования зарубежными банками частных клиентов и их применения в казахстанских банках.

В практике западных банков проводится разграничение между деловыми (коммерческими) ссудами и персональными кредитами. Этим категориям соответствуют различные виды кредитных соглашений, определяющих условия предоставления займа, его погашения и так далее. Мы рассмотрим наиболее распространенные методы банковского кредитования индивидуальных клиентов в Великобритании, США, Франции, Германии.

К числу наиболее популярных форм кредитования частных лиц в Великобритании относятся:

- персональные ссуды;

- автоматически возобновляемые ссуды;

- кредитные пластиковые карточки;

- ссуды на покупку домов; и реже используемые такие как;

- ломбардный кредит;

- кредит на образование;

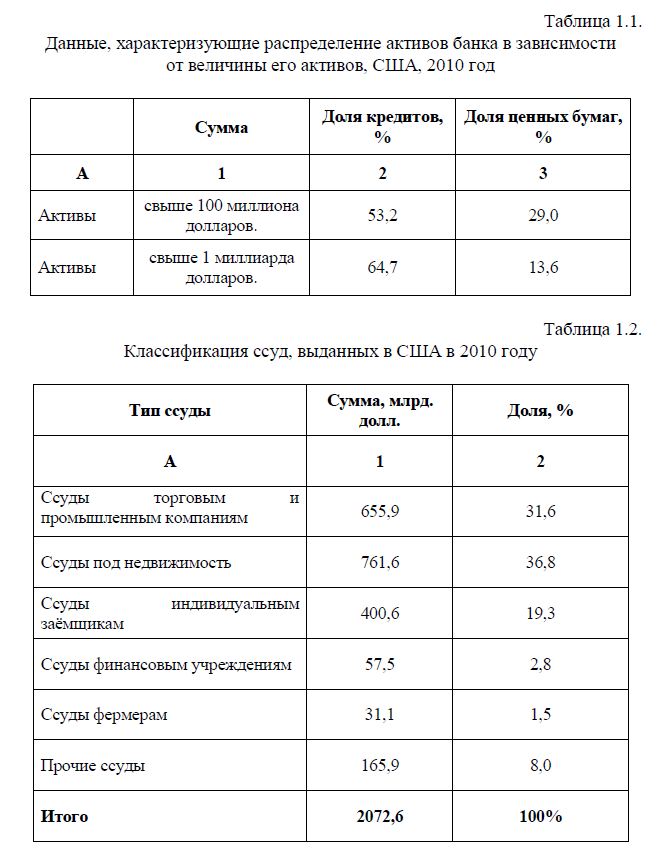

Чуть подробнее остановимся на двух видах ссуд, составляющих 56,1% всех кредитных ресурсов - ссуды под недвижимость и ссуды индивидуальным заёмщикам на текущие цели.

Ссуды под недвижимость. Включают в себя две подгруппы ссуд.

1). Ссуды строительным организациям как форма промежуточного финансирования в процессе строительного цикла. Средний срок ссуд подобного рода составляет 2 года.

2). Кредиты, выдаваемые физическим лицам на покупку домов под закладную. Характерной особенностью такого рода кредитования является исключительно долгий срок - 25-30 лет[1].

Остановимся на рассмотрении жилищного кредитования промышленно развитых стран. В Великобритании ссуды на приобретение жилья выдаются лицам с 18 лет в размере 95% стоимости залога, если приобретается первый дом или квартира, и 80%, если второй дом. Залогом является приобретенное жилье. Обязательным является страхование ссуды. Предоставляются также бриджинг ссуда' - ссуда на размер разницы в стоимости нового и старого жилья.

Во Франции, наряду с обычной ипотекой предоставляются льготные кредиты под 8% годовых с учетом дохода семьи. Существуют так называемые связанные ссуды. В том случае если заемщик производит работу на 25% стоимости квартиры или капитальный ремонт, ему предоставляется льготный кредит. Широкое распространение получили жилищно-сберегательные ссуды. Вкладчик делает предварительные сбережения в размере 1500 франков - первый взнос и не менее 3600 франков - ежегодно под 6% годовых, причем доходы не облагаются налогом. После окончания срока накопления (5 лет) ему предоставляется ссуда пропорционально размеру вклада на срок до 15 лет по ставке кредитования 6,32%.

В Германии помимо аналогичных жилищно-сберегательных ссуд выдаются ипотечные кредиты на срок до 30 лет и льготные кредиты, по которым приобретаются 40 тыс. жилищ.

В современных условиях в США стал применяться потребительский кредит в виде сочетания текущих счетов с продажами в рассрочку - так называемый «автоматически возобновляемый кредит». Сущность этого способа сводится к тому, что банки на основе изучения платёжеспособности заёмщика определяют максимальную сумму возможной ему задолженности [2].

Например, если заёмщик из своего дохода может ежемесячно погашать долг банку в сумме 100 долларов, то банк устанавливает максимальную сумму задолженности в размере от 1200 до 2400 долларов с учётом возможного погашения её в течение 12-24 месяцев. Установленную сумму кредита заёмщик использует при помощи чеков, выданных ему банком. При внесении ежемесячных платежей задолженность заёмщика банку уменьшается, а свободный остаток лимита кредитования увеличивается и может быть снова использован заёмщиком. Установленный банком лимит кредитования периодически пересматривается с учётом его платёжеспособности. Клиент также получает процент в то время, когда счёт не выходит за рамки кредита. Счёт по автоматически возобновляемому кредиту облагается налогами. Их также возможно выплачивать с помощью текущего счёта клиента [3].

Многие магазины сейчас предлагают клиентам пользоваться счетами по автоматически возобновляемому кредиту в качестве альтернативы кредитным карточкам.

Персональная ссуда (personal loan) связана с открытием ссудного счета для индивидуального заемщика. Она, как правило, выдается для финансирования покупок в рассрочку потребительских товаров длительного пользования (автомашин, телевизоров, мебели) или на особые виды расходов -путешествия, свадьбы, ремонт жилья и так далее.

В большинстве случаев сумма займов ограничена - от 500 до 5000 фунтов стерлингов (по ссудам на ремонт и обустройство домов - до 10 000 фунтов стерлингов). От % до 1/3 стоимость покупки или расходов должно быть покрыто из собственных средств заемщика. Погашение кредита производится равными ежемесячными взносами с включением процентов за пользование ссудой.

Персональные ссуды обычно берутся для: приобретения потребительских товаров длительного пользования (например, мебели), покупки машины (бывшие в употреблении машины не должны быть очень старыми - 5 лет, вероятно, максимальный срок для подержанной машины), празднования торжеств, проведения отделочных работ в доме, покупки домов-фургонов, оплаты личного образования. Размер ссуды (опять за исключением ссуд на приобретение недвижимости и связующих ссуд), как правило, не превышает 10000 фунтов стерлингов. В случае обращения за персональной ссудой заёмщику обычно достаточно внести 1/5 или 1/3 стоимости, хотя на это не существует каких-либо твёрдых правил.

Источники оплаты и способность к выплате (платёжеспособность). Источником оплаты служит регулярный доход клиента. Туда же включаются эксплутационные и ремонтные расходы по тем покупкам, которые клиент собирается сделать. Совершенно очевидно, что достаточно знать, насколько реальна выплата ссуды с процентами при установленном размере выплат[4].

Срок предоставления ссуды. Является ли обоснованным срок выплаты ссуды, требуемой клиентом, исходя из той цели, ради которой она берётся? Например: если клиент хочет получить финансирование для оплаты своих личных расходов, наиболее приемлемыми формами кредитования будут краткосрочный овердрафт или счёт семейного бюджета.

Ссуды для покупок новых кухонь могут быть предоставлены на срок до 35 лет, другие ссуды для некоторых переделок в доме (например, для новых окон) - могут быть предоставлены на периоды вплоть до 10 лет, хотя наиболее типичной является ссуда на 5 лет.

Ссуда для покупки машины может быть предоставлена на 2, 3 или 4 года. Обеспечение обычно не берётся для персональных ссуд за исключением ссуд на приобретение недвижимости и завещанных ссуд, поскольку многие персональные ссуды невелики. В случае крупных персональных ссуд, банк может потребовать обеспечение, которое часто предоставляется в виде второй закладной на дом берущего взаймы, если его чистая доля в собственности достаточна (разница между рыночной стоимостью и существующим залогом) [2].

Во Франции около % всего потребительского кредита предоставляется банками и 3A - специализированными кредитными учреждениями. Но поскольку последние получают необходимые им средства в большей мере за счёт банковских ссуд, то фактически 9/10 всей суммы потребительского кредита предоставляется банками. Погашается потребительский кредит в разовом порядке или с расчётного платежа.

- Кредит с разовым погашением. Сюда относятся текущие счета, открываемые покупателем на срок 1 -1,5 месяца в универмагах и других предприятиях розничной торговли; в пределах предоставленных кредитов они покупают товары и, по истечении установленного срока, единовременно погашают свою задолженность. Потребительский кредит с разовым погашением включает также кредиты в виде отсрочки платежа (за услуги коммунальных предприятий, врачей и медицинских учреждений).

- Кредит с рассрочкой платежа, основная часть потребительского кредита (в США - 3 всей его суммы) составляют кредиты с рассрочкой платежа. Ссуды частным лицам. Более 80% потребительского кредита предназначено для покупки товаров в рассрочку. В США большая часть подобных ссуд выдаётся без обеспечения - солидным клиентам с безупречной репутацией, для чего кредитными службами банка производится тщательный анализ личности заёмщика и его прошлого.

Через различные формы потребительского кредита обслуживается всё возрастающая доля розничного товарооборота. В числе банковских услуг важное место принадлежит кредитным карточкам. Кредитная карточка дает возможность клиенту банка не только получать кредит, наличные деньги или оплачивать покупки. Предусмотрен и ряд других услуг, среди которых, например, льготы при покупке авиабилетов, страхование от несчастных случаев во время путешествий, оплата разного рода задолженности в случае болезни или потери работы, юридическая помощь. В зависимости от вида карточки одни услуги являются неотъемлемой частью кредитной карточки, другие предоставляются как дополнительные за определенную плату [1].

Основу правового регулирования использования кредитной карточки в Великобритании составляет Закон о потребительском кредите (Consumer Credit Act) 1974 года. В соответствии с ним банки заключают с клиентурой специальные договоры, в которых отражаются особенности использования кредитных карточек.

Как правило, каждый банк предоставляет возможность использования нескольких видов кредитных карточек. Например, довольно широкий выбор характерен для National Westminster Bank (сокращенно NatWest), который, в частности, предлагает клиентуре следующие виды кредитных карточек: Visa Primary, Access, Visa, Mastercard, Visa Gold. Кредитная карточка каждого вида предоставляет клиенту свой спектр услуг, а плата за пользование карточками существенно разнится. Например, годовая плата, взимаемая NatWest^ за пользование Visa Primary, составляет 6 фунтов стерлингов, за Access, Visa & Mastercard -12 фунтов стерлингов Visa Gold - 35 фунтов стерлингов в год (на январь 1995 года)

Кредитная карточка Visa Primary выдаваемая банком NatWest, имеет самый ограниченный, традиционный набор услуг - оплата товаров и получение наличных денег (до 50 фунтов стерлингов в день). Кредитный лимит по такой карточке фиксирован и составляет 500 фунтов стерлингов. Годовая процентная ставка по просроченным кредитам - 23,9% по кредитам в форме безналичных платежей за товары и услуги; 25,8% по кредитам в наличной форме и приобретение иностранной валюты и дорожных чеков (advances)[5].

Клиент имеет право вместо полного единовременного погашения неоплаченного баланса выбрать иную форму его погашения - платежи в рассрочку. В этом случае месячная ставка составит 1,7%.

Карта Access - одна из самых популярных в Великобритании /3/. Помимо собственно кредитных услуг (кредитный лимит по ней устанавливается на конкретной основе), эта карта предполагает бесплатное страхование от несчастных случаев во время путешествия на сумму до 50 000фунтов стерлингов, если билеты были куплены с использованием кредитной карточки. NatWest устанавливает ежедневный лимит в 100 фунтов стерлингов для получения наличных по такой карточке. Величина этого лимита может быть разной в разных банках. Например, банк Lloyds устанавливает ежедневный лимит 500 фунтов стерлингов или 350 фунтов стерлингов при получении соответствующего эквивалента в местной валюте за рубежом. Годовая процентная ставка по просроченным кредитам в банке National Westminster по карте Access составляет 22,4% (purchases) и 24,3% (advances). Другие банки устанавливают ставку в зависимости от величины кредитного лимита. Например, в банке Lloyds при кредитном лимите 200 фунтов стерлингов эти ставки установлены в размере 27,1% и 29,2%. С увеличением лимита они понижаются: например, при кредитном лимите 5000 фунтов стерлингов ставки составят соответственно 19,8 и 21,6%.

Аналогичные услуги, предоставляемые Nat West'ом по карточке Visa. Кредитный лимит по обеим карточкам является результатом переговоров между банком и клиентом и устанавливается с учетом кредитоспособности последнего. Обычно этот лимит не бывает меньше 1000 фунтов стерлингов. Ставки по просроченным кредитам - те же, что и в случае с картой Access.

Наибольшие возможности предоставляются владельцам карт Mastercard и Visa Gold. Для получения Visa Gold банк NatWest предъявляет карточки клиенту требование иметь не менее 20 000 фунтов стерлингов годового дохода. Кредитный лимит составит не менее 2500 фунтов стерлингов (в договорном порядке он может быть увеличен). Предел страхования от несчастных случаев во время путешествий - 75 000 фунтов стерлингов, если билеты куплены с использованием карты. Кроме того, Visa Gold предоставляет владельцу в случае чрезвычайных ситуаций во время нахождения за пределами страны ряда услуг, таких, как немедленная замена карты, аванс наличными, медицинская и юридическая помощь. Кроме того, Visa Gold обеспечивает защиту, предлагаемую компанией Credit Sentiel Ltd. В случае утраты или кражи карточки.

Владельцы кредитных карт имеют также возможность использовать (за дополнительную плату) «схему защиты платежей». Она действует в случае, если клиент не в состоянии осуществлять свои платежи по причине болезни, несчастного случая или вынужденной безработицы [5].

Существует еще ломбардный кредит. Под ломбардным кредитом понимается залог легко реализуемого имущества или прав. К важнейшим видам ломбардного кредита, предоставляемого индивидуальным заемщикам, относятся: ломбардный кредит под залог ценных бумаг, под залог товаров, под залог драгоценных металлов и под залог требований. Ломбардный кредит под залог ценных бумаг в зарубежной банковской практике считается наиболее важной формой ломбардного кредита. В залог принимаются только ценные бумаги, котирующиеся на фондовой бирже. Ссуды под ценные бумаги предоставляются на условиях «on call» - до востребования. Сумма кредита составляет от 50 до 90% их курсовой стоимости. Кредит покрывает только часть их курсовой стоимости, другая часть - маржа - разница между ценой покупателя и ценой продавца - оплачивается заемщиком при заключении сделки. Издержки по хранению ценных бумаг незначительны, так как ценные бумаги хранятся на специальном счете депонированных ценных бумаг. Изменение стоимости ценных бумаг происходит только на фондовой бирже. Для банка не представляет сложности оценка их залоговой стоимости. Как правило, стоимость их определяется банком несколько ниже биржевого курса, причиной тому являются, прежде всего, возможные колебания курса.

В соответствии со степенью курсового риска и видом банка в зарубежных странах практикуются различные оценки стоимости залога ценных бумаг. Обычно в зарубежной банковской деятельности залоговая стоимость ценных бумаг колеблется в следующих пределах:

- для закладных листов (ипотечных облигаций) не опускается ниже 90% курса,

- для долговых обязательств (документ, выдаваемый заемщиком кредитору при получении ссуды) с поручением оценивается до 80% курсовой стоимости, для других долговых обязательств - до 60%, для акций - от 50 до 70% их курса.

Критерием качества ценных бумаг с учетом приемлемости их для залога служат возможность быстрой реализации и финансовое состояние выпускающей стороны. В этой связи наиболее высокий рейтинг качества в зарубежной практике имеют ценные государственные бумаги с быстрой оборачиваемостью. При их кредитовании максимальная сумма кредита может достигать 95% стоимости ценных бумаг. Например, акций, выпущенных фирмами, объем кредита составляет 80-85%. В данном случае речь идет не о тех акциях, которые выпускает предприятие-заемщик, а о тех, которые он приобрел на рынке ценных бумаг, поскольку вложение капитала в ценные бумаги есть реальное имущество [4].

Соответственно можно сделать заключение, что кредитование населения в развитых зарубежных странах носит развитый и массовый порядок, более 50% всех кредитов. И по срокам от одного года, до тридцати лет. По суммам не ограничено в зависимости от платежеспособности клиента [6].

Литература

- Афанасьева О.Н. О современной системе краткосрочного банковского кредитования. //Бизнес и Банка. - 2002. - № 34-35. - с. 1-3.

- Жуков Е. Ф. Деньги, Кредит, Банки. //Юнити. - 1999. - № 12. - с.

- Крупнов Ю.С. Банковский потребительский кредит в России. // Бизнес и Банки. - 2002.- № 42-43. - с. 5-8.

- Крупнов Ю.С. О природе банковского потребительского кредита. //Бизнес и Банки. - 2002. - № 8. - с. 1-3.

- Маневич В.Е. Кредитно-денежная политика и экономическая динамика в России. //Бизнес и Банки. - 2002. - № 7. - с. 1-5.

- Минц В.М. Контрактно-Сберегательная система и ипотечное кредитование. //Бизнес и Банки. - 2002. - № 7. - с.8.