В силу особенностей финансирования инновационной деятельности инновационный проект требует наряду с соблюдением всех основополагающих принципов расчета эффективности инвестиций, учета взаимосвязи денежных потто-ков различных инвесторов, влияющей на оценку эффективности их участия в проекте.

На уровне реализации отдельных инновационных проектов выделяются три основные группы участников: предприятие, осуществляющее проект (заказчик, инициатор проекта), частные инвесторы, обеспечивающие финансирование проекта, и государство.

Инициатор инновационного проекта, выполняя формально ведущую роль среди множества разнообразных его участников, может не вкладывать собственные ресурсы.

В качестве частных инвесторов могут выступать специализированные финансовые институты (банки, венчурные фонды, финансовые компании) и отдельные физические лица («бизнес-ангелы»), которые предоставляют источники финансирования проекта.

Наличие бюджетного финансирования, в силу значимости инновационного направления для государственной политики, является одной из особенностей инновационных проектов и обусловливает участие государства в инновационном процессе не только как инвестора, но и как стратегического партнера бизнеса, создающего благоприятные институциональные условия реализации проектов.

Для учета интересов всех участников инновационного проекта нами предлагается методический подход к количественной оценке эффективности инновационного проекта, позволяющий рассчитывать эффективность для отдельных групп участников инновационного проекта с учетом дифференциации источников финансирования

Влияние способов финансирования на реализацию отдельного инновационного проекта учитывается при построении соответствующих денежных потоков для различных участников, а затем эти потоки суммируются при построении финансового плана. Рассмотрим взаимосвязь денежных потоков на примере отдельного проекта в соответствии с источниками его финансирования.

где FCF(t) - сальдо денежного потока для финансового планирования по проекту; CFinv(t) - денежный поток для инвестиционной деятельности по проекту; CFoper(t) - денежный поток для операционной деятельности по проекту; CFfin (t) - денежный поток для финансовой деятельности по проекту; CFGdirect(t) - денежный поток для прямого бюджетного финансирования; CFcredit (t ) - денежный поток для привлеченных кредитов и займов; CFVC(t) -денежный поток для привлеченного венчурного капитала; CFeq(t) - денежный поток при использовании собственных денежных средств; CFetc(t) - денежный поток для прочих привлеченных источников; t - шаг расчетного периода (месяц, квартал, год).

Денежный поток по инновационному проекту определяется как сумма денежных потоков от инвестиционной и операционной деятельности и служит основой для расчета финансовой и экономической эффективности проекта. Критерии эффективности в виде чистого дисконтированного дохода (ЧДД), срока окупаемости (СО), внутренней нормы доходности (ВНД) рассчитываются для инновационного проекта и каждого из его участников на основании соответствующих денежных потоков. [1]

В частности эффективность участия в проекте определяется по каждому виду источников финансирования и является результирующим показателем заинтересованности участника в реализации проекта.

Взаимосвязь критериев эффективности проекта и участия в нем демонстрирует степень распределения чистого дохода, генерируемого проектом, между его участниками.

Положительный чистый доход, генерируемый инновационным проектом, не гарантирует его неотрицательного значения для всех участников по причине не только искажений в перераспределении чистого дохода по проекту, но и взаимного влияния интересов различных групп участников друг на друга. Поэтому расчет критериев эффективности проекта и участия в нем приобретает вариантный характер.

Методический подход к оценке эффективности участия в инновационных проектах предполагает последовательное прохождение следующих этапов:

- Формирование денежного потока по проекту для инвестиционнойCFinv(t) и операционной деятельностиCFoper(t) и оценка финансовой (коммерческой) эффективности проекта.

- Формирование денежного потока для финансового планирования (FCF(t)) и оценка эффективности участия в проекте.

- Формирование денежного потока для анализа экономической (обществен -ной) эффективности проекта и оценка эффективности участия в нем третьих лиц.

Методы анализа взаимосвязи денежных потоков участников в рамках финансового и экономического анализа в общем виде совпадают. Для каждого участника формируется отдельный денежный поток, для которого рассчитываются соответствующие показатели эффективности. Главное отличие состоит в изменении состава участников проекта и наполнении денежного потока, построенного для каждого из них. Расширение круга участников в рамках экономического анализа определяется влиянием конкретного набора факторов, под воздействием которых чистый доход, генерируемый проектов, целиком распределяется между экономическими субъектами, причастными к его реализации.

Рассмотрим более подробно методику построения денежных потоков в рамках финансового анализа для основных групп участников инновационного проекта, представляющих следующие источники финансирования.

- Бюджетное финансирование

Прямое бюджетное финансирование. В общем виде денежный поток для прямого бюджетного финансирования (субсидии, субвенции, дотации, гарантии, инвестиционные кредиты ) выглядит следующим образом:

где T(t) - налоговые поступления в бюджет;

NTR (non-tax revenue) (t) - неналоговые поступления в бюджет; IG(t) -инвестиции, финансируемые за счет бюджетных средств.

Денежный поток для прямого бюджетного финансирования служит основанием для расчета показателей эффективности участия государства в рамках финансового анализа:

где NPVGcom - чистый дисконтируемый доход для государства или бюджетная эффективность инновационного проекта, определяемая в рамках оценки коммерческой эффективности проекта.

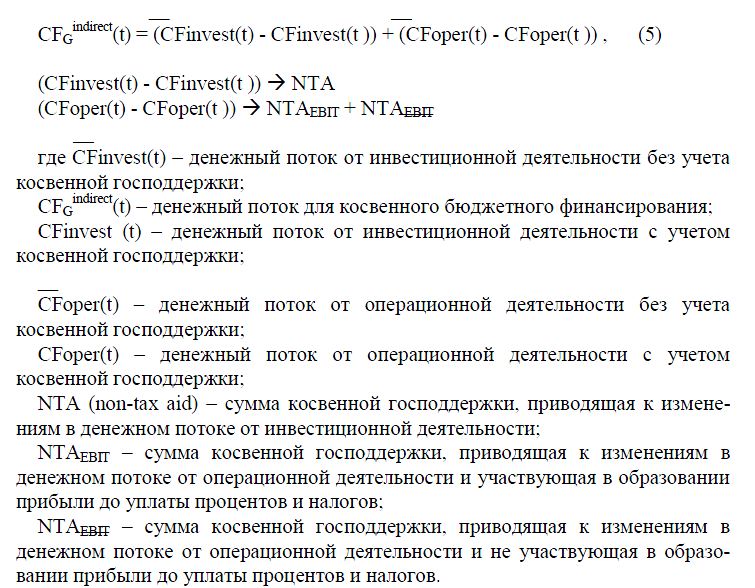

Косвенное бюджетное финансирование. Сумма косвенного бюджетного финансирования (налоговые льготы, ускоренная амортизация оборудования, инвестиционный налоговый кредит) выявляется путем сопоставления денежных потоков по проекту от инвестиционной и операционной деятельности при двух сценариях его реализации: в ситуациях с государственным участием и без такового:

При прямом бюджетном финансировании чистый дисконтированный доход проекта не изменяется, а сумма финансовой господдержки уменьшает ЧДД для государства и перераспределяется в пользу ЧДД для собственных средств.

Косвенная поддержка, приводящая к изменениям только в денежном потоке от инвестиционной деятельности, увеличивает ЧДД проекта и ЧДД для собственных средств инициатора. При этом ЧДД для государства в рамках финансового анализа остается неизменным, а сумма косвенной государственной поддержки выявляется как перераспределительный эффект в сумме недополученного бюджетом неналогового дохода (невозвратные издержки) в рамках экономического анализа.

Косвенная государственная поддержка, приводящая к изменениям в денежном потоке от операционной деятельности и участвующая в образовании прибыли до уплаты процентов и налогов, увеличивает ЧДД проекта и ЧДД для собственных средств на дисконтированную ее сумму за вычетом налогового эффекта, который возникает благодаря увеличению налогооблагаемой базы по налогу на прибыль. Данный налоговый эффект перераспределяется в пользу государства и, таким образом, ЧДД для государства уменьшается на сумму косвенной господдержки с учетом увеличения поступлений в бюджет по налогу на прибыль в размере. Косвенная господдержка, приводящая к изменениям в денежном потоке от операционной деятельности и не участвующая в образовании прибыли до уплаты процентов и налогов, сопряжена с соответствующими изменениями в эффективности проекта и участия в нем.

При равных объемах государственного финансирования из всех представленных его видов наиболее предпочтительной с точки зрения максимизации ЧДД для государства в рамках финансового анализа является NTAebit, которая предполагает возврат части суммы косвенной господдержки в виде поступлений в бюджет по налогу на прибыль.

- Заемные средства

В рамках денежного потока для финансового планирования к притоку относятся сумма привлеченных заемных денежных средств, к оттоку - возврат заемных средств и уплата процентов за их использование:

где CFcredit (t) - денежный поток в рамках заёмного финансирования; Credit(t) - поступление заемных средств; Debt(t) - погашение долга; I(t) -проценты, выплачиваемые за использование заемных средств.

- Венчурный капитал

В рамках денежного потока для финансового планирования к притоку относятся поступления денежных средств от венчурного капиталиста, к оттоку - сумма денежных средств от продажи доли венчурных инвесторов при выходе из предприятия, реализующего инновационный проект. Процесс конвертации пая венчурного капиталиста может быть осуществлен тремя способами: путем первичного публичного размещения акций (IPO), продажи пая остальным учредителям, слияния или поглощения. [2]

В зависимости от избранного способа финансовые денежные потоки будут различаться.

В случае публичного размещения акций часть s эмиссионного дохода (s определяется в процессе переговоров между инициатором инновационного проекта и венчурным капиталистом) получает венчурный капиталист, а у исполнителя проекта остается (1 -s) эмиссионного дохода:

где CFVC(t ) - денежный поток, сформированный в рамках привлечения венчурного капитала; VC(t) - денежные средства, выделяемые венчурным капиталистом; SV (salvage value) - эмиссионный доход от публичного размещения акций инновационно-активной компании; s - доля венчурного капиталиста в структуре капитала.

Разнообразные схемы софинансирования (предоставление поручительств по кредитам, траншевый механизм предоставления денежных средств) размывают первоначальную долю венчурного капиталиста. Это требует применения различных методов защиты от такого размывания_.

Альтернативным способом конвертации венчурного пая является продажа инновационного проекта его исполнителям. В результате возникает отток денежных средств, равный сумме сделки, в рамках финансового планирования:

где CF repurch(t) - денежный поток, связанный с продажей пая инновационно-активной фирмы венчурным капиталистом.

При слиянии или поглощении конвертация пая венчурного капиталиста является частным случаем вышеописанных двух базовых метода выхода из инновационного проекта.

- Собственные средства

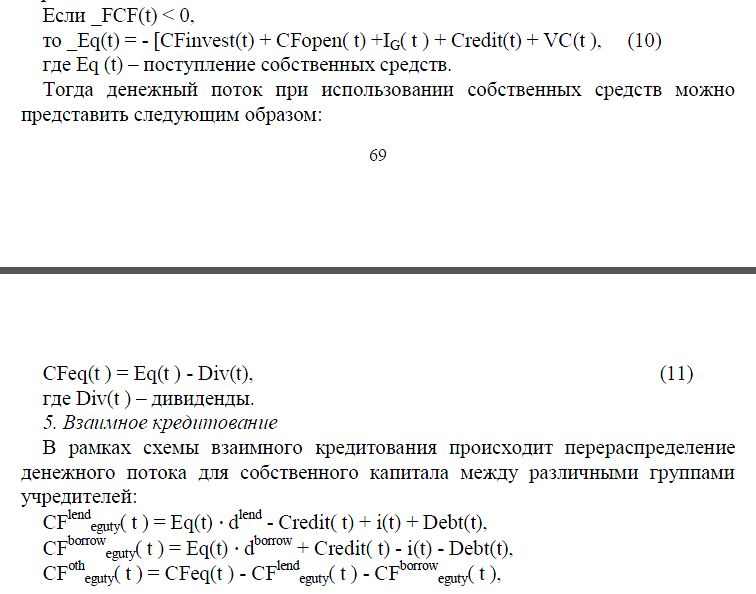

Собственные средства являются традиционным источником финансирования, который имеет большее значение для проведения исследований и разработок, нежели для инвестирования в малорискованные активы. К притоку относятся денежные средства, которые предоставляются инициатором проекта для его финансирования, а также сальдо денежного потока для финансового планирования. К оттоку денежных средств относятся выплаты дивидендов (если организационно-правовая форма инновационного предприятия предусматривает дивидендную политику), выкуп акций, паев в уставном капитале (например, при венчурном финансировании) и другие затраты, связанные с распределением и использованием собственного капитала проектной компании. После определения взаимоотношений с внешними инвесторами, и с учетом необходимости удовлетворения условия неотрицательности сальдо денежного потока для финансового планирования на каждом шаге расчета сумма поступления собственных денежных средств определяется решением следующего неравенства:

где CFlendeguty( t ) - денежный поток для учредителей, выдавших кредит;

borrow

eguty( t ) - денежный поток для учредителей, привлекающих кредит;

CFotheguty( t ) - денежный поток для учредителей, не участвующих в данной схеме финансирования; dlend - доля учредителей, выдавших кредит, в общем составе учредителей предприятия, реализующего проект; dborrow - доля учредителей, привлекающих кредит, в общем составе учредителей предприятия, реализующего проект; Credit(t) - сумма выданного кредита; i(t) - проценты, начисляемые на сумму выданного кредита; Debt(t) - сумма возврата долга.

Варьирование условий кредитования приводит к изменению денежных потоков для различных групп участников, но не оказывает влияния на сальдо денежного потока при использовании собственных средств (CFeq(t)). Поэтому целесообразно не включать данную схему в денежный поток для финансового планирования, а рассматривать ее отдельно в рамках построения денежного потока при использовании собственных средств.

Анализ предлагаемых финансовых механизмов реализации инновационных проектов показывает, что они демонстрируют вариабильность схем финансирования, что обеспечивает жизнеспособность проектов и достижение компромисса между интересами их участников.

В целом предлагаемый методический подход к количественной оценке эффективности инновационного проекта позволяет рассчитывать эффективность для отдельных групп участников инновационного процесса с учетом влияние дифференциации источников финансирования, выявить сложившиеся схемы финансового взаимодействия их участников, которые обеспечивают жизнеспособность проектов и достижение взаимовыгодного баланса интересов их участников.

Литература

- Лукашов А.В. Венчурное финансирование // Управление корпоративными финансами. — 2009. — № 2. — С. 3-12.

- Суслов В.И., Горбачева Н.В., Ибрагимов Н.М., Кузнецов А.В., Мельникова Л.В., Новикова Т.С. Проектная экономика в условиях инновационного развития: концепция, модели, механизмы / [под ред. Т.С. Новиковой]; ИЭОПП СО РАН. — Новосибирск, 2009. —143 с.