Качество ссудного портфеля казахстанских банков ухудшалось почти по всем отраслям экономики по мере замедления экономической активности. Как результат, кредитная активность банков остается низкой в виду объективного кредитного консерватизма, основными движущими факторами которого являются текущие убытки и сохраняющиеся оценки высоких кредитных рисков внутренних заемщиков.

По состоянию на 01.01.2010 года объем агрегированного портфеля казахстанских банков составил в абсолютном выражении 10 138,3 млрд.тенге, увеличившись с начала текущего года на 9,7%. При этом, несмотря на то, что в прошлом году был зафиксирован рост только на 2,5% за аналогичный период, основной эффект на динамику прироста в настоящем году оказала переоценка ссудного портфеля в иностранной валюте в результате девальвации тенге, доля которого в ссудном портфеле выросла за 2009 год с 52 до 60%. Без учета эффекта девальвации изменение ссудного портфеля несущественно. В целом, кредитный консерватизм к началу 2010 года был присущ подавляющему большинству банков - разброс значений квартальных изменений ссудного портфеля банков, а значит, неоднородность стратегии банков на кредитном рынке заметно сократились.

Реализация антикризисных мер по стабилизации экономики и финансового сектора, существенно не изменив общий уровень кредитования, вместе с тем, позволила поддержать кредитную активность и обеспечила рефинансирование большой части существующих заемщиков, особенно в строительном секторе и в ипотечном кредитовании. В частности, ипотечное жилищное кредитование и кредитование строительства в 2009 году обеспечивалось, главным образом, банками - агентами государственной программы. В то же время, банки, не участвующие в программе, несмотря на значительно более низкий вклад в общие объемы кредитования, способны были за счет внутренних ресурсов увеличить ссудные портфели в сегментах ипотечного кредитования и кредитования строительства сопоставимыми с банками-агентами темпами. Более того, в условиях существенного сокращения рынка потребительского кредитования, банки не участвующие в государственной программе не только нарастили портфель потребительских кредитов, но и увеличили свою рыночную долю в условиях низкой конкуренции со стороны крупных и средних банков на этом сегменте рынка.

С другой стороны, наряду с замедлением кредитования внутренних отраслей экономики, в 2009 году продолжился рост кредитования нерезидентов (в том числе если исключить эффект переоценки в результате девальвации тенге), доля которого за год увеличилась с 16,6 до 19,3% в общем ссудном портфеле.

Показатели доли неработающих займов значительно превысили допустимые значения, принятые в общемировой практике. Анализ качества агрегированного ссудного портфеля банковской системы без учета банков, находящихся в процессе реструктуризации внешних обязательств, свидетельствует об относительно более умеренных кредитных рисках и неоднородности их распределения по отраслям экономики.Также объективно нельзя переоценивать масштаб эффекта девальвации тенге на рост проблемных активов, поскольку как население, так и предприятия независимо от отрасли испытывали снижение доходов и поступлений денежных средств, а также финансовых ресурсов от банков в результате более низкого внутреннего и внешнего спроса и замедления кредитования экономики.

Сомнительные займы 5 категории и безнадежные с учетом провизий по однородным кредитам (неработающие займы по методологии АФН) выросли на 01.01.2010 года более чем в 4,5 раза и составили порядка 35% от совокупного портфеля. Неработающие займы, рассчитанные согласно международной методологии как кредиты с просрочкой платежей свыше 90 дней, за тот же период увеличились более чем в 3,5 раза и составили 17,5% по отношению кредитному портфелю.

Общая тенденция ухудшения качества ссудного портфеля была распределена по банкам неравномерно. В частности, большинство банков с более низкой долей займов с просроченной задолженностью свыше 90 дней в 2008 году сохранили более высокое качество активов и в 2009 году (14 из 17 банков, попавших в первую половину списка по доле проблемных кредитов в 2008, остались в этой же группе и в 2009 году). Данная группа представлена в основном средними и мелкими банками, которые либо являются дочерними организациями иностранных банков, либо которые за анализируемый период существенно нарастили ссудный портфель. В группе с относительно более низким качеством ссудного портфеля ситуация портфеля неоднородна - на фоне общего ухудшения качества кредитов некоторые банки были способны более эффективно контролировать рост займов с просрочкой платежей, нежели другие. Широко используемая крупными и средними банками практика реструктуризации позволяет финансовым институтам частично ограничивать рост неработающих займов при ожиданиях дальнейшего восстановления финансового состояния заемщиков, испытывающих временные трудности.

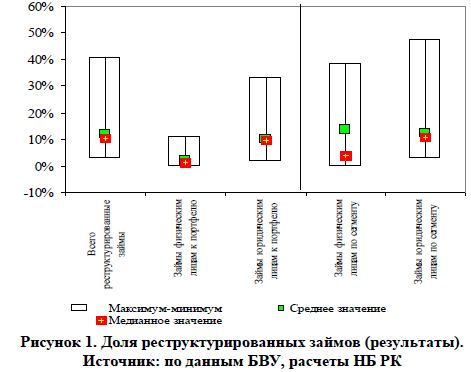

В условиях ухудшения финансового состояния корпоративных заемщиков и населения банки достаточно активно применяли методы реструктуризации кредитов. По информации банков в период с января по сентябрь текущего года были реструктурированы в среднем порядка 12% всех банковских займов. При этом банки почти в равной степени осуществляли реструктуризацию как займов физических, так и нефинансовых организаций - в среднем 13,7% и 12,3% от займов соответствующему кругу заемщиков (рисунок 1). При этом разброс значений достаточно высокий, где максимум достигает порядка 40 % в отношении ссудного портфеля и отдельных сегментов кредитования.

В отношении физических лиц чуть в большей степени под реструктуризацию попали ипотечные займы. Также учитывая, что девальвация увеличила нагрузку на заемщиков, у которых кредиты выражены в иностранной валюте, можно констатировать, что реструктуризация данных займов была относительно более распространена, нежели реструктуризация займов в национальной валюте.

В целом можно отметить, что реструктуризация ссудного портфеля позволяет более эффективно контролировать качество ссудного портфеля, хотя связь с уровнем неработающих займов и не всегда очевидна. Вместе с тем ее эффективность в значительной степени зависит от устойчивости и скорости восстановления экономики на фоне благоприятной внешней ценовой коньюнктуры.

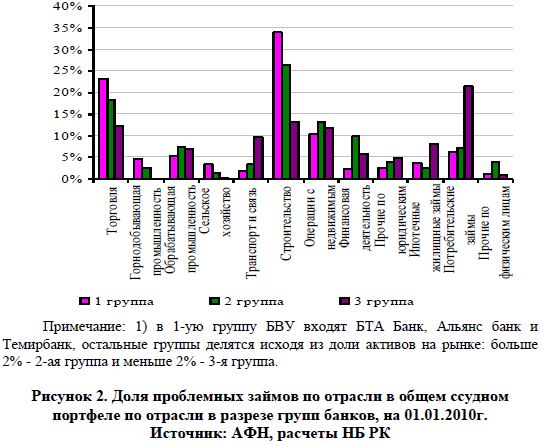

Вместе с тем, переоценка качества ссудного портфеля в банках, находящихся в процессе реструктуризации, которая существенно повлияла на общую картину по системе, отражала, во многом, низкое качество риск-менеджмента и низкоэффективную систему отбора заемщиков. В частности, низкое качество системы риск-менеджмента привело к тому, что уровень проблемных займов в данных банках варьируется по отраслям от 62% до 82% ссудного портфеля данных банков юридическим лицам и от 31% до 52% по сегментам кредитования физических лиц (рисунок 2).

Данная группа банков существенно искажает картину общих отраслевых рисков. Если исключить мелкие банки и банки в процессе реструктуризации, то в среднем уровень проблемных кредитов по отраслям и сегментам кредитования составит 16,6% на 01.01.2010 года. При этом наибольшая концентрация проблемных кредитов приходится на отрасли финансовая деятельность (40%), строительство (23%), операции с недвижимостью (18%) и потребительское кредитование (17%). Также примечательно, что доля проблемных кредитов в ссудном портфеле снизилась в 2009 году по отраслям торговли и строительства, чему частично способствовало рефинансирование заемщиками своих обязательств в рамках антикризисной программы Правительства. Без данной программы финансирования общий уровень проблемных займов, учитывая преобладающую долю кредитов секторам торговли и строительства в проблемных займах, мог бы сложиться существенно выше. Также необходимо отметить относительно более высокую долю проблемных потребительских кредитов в общих кредитах мелких банков, что адекватно их приоритетам кредитования в последние годы.

Проведенная в феврале девальвация тенге объективно увеличила нагрузку по обслуживанию задолженности заемщиков, основная валюта доходов которых не соответствует валюте обязательств перед банками. Вместе с тем, сопоставление доли валютных кредитов и валютной позиции заемщиков с приростом займов с высокой долей вероятности дефолта (сомнительные 5 категории плюс безнадежные) по отраслям и сегментам кредитования не показывает существенной зависимости масштаба изменения качества портфеля от степени долларизации экономической деятельности отрасли/сегмента.

В целом высокие отраслевые риски и существенная доля неработающих кредитов на балансе банков продолжают оказывать негативное влияние на ценовые и неценовые параметры кредитов, что сохраняет высоким нереализованный спрос на кредитные ресурсы со стороны реального сектора экономики.

На 01.01.2010 года по оценкам банков преобладала тенденция ограниченного спроса на кредитные ресурсы со стороны нефинансовых организации. Условия предоставления кредитных ресурсов банками ограничивают спрос со стороны нефинансовых организаций, который в большей степени ориентирован на удовлетворение сохраняющейся потребности в финансировании оборотного капитала и реструктуризацию существующих долгов.

При этом в розничном секторе в 2009 году наблюдались положительные тенденции спроса на потребительское кредитование. Данную тенденцию банки связывают с тем, что потребительский сегмент характеризуется быстрой оборачиваемостью вложенного капитала, соответственно положительно влияет на получения дохода. А в 3 квартале 2009 года впервые с 2008 года оценка спроса по ипотечному кредитованию сложилась положительной. По оценкам банков в первую очередь это связано с тем, что рынок недвижимости в настоящее время близок к своему «дну», а саму недвижимость вскоре можно будет воспринимать как объект долгосрочных инвестиций.

Что касается условий кредитования, то в текущем году банки продолжали проводить достаточно жесткую кредитную политику. Наиболее значительное влияние на проведение жесткой кредитной политики оказали текущие тенденции экономического развития, рост доли высоко рискованных займов и изменение профиля рисков в основных отраслях экономики.

До конца года банки ожидают некоторого оживления кредитного рынка. Так, 45% респондентов ожидают незначительный рост спроса на кредитные ресурсы по корпоративному кредитованию, 44% респондентов -по потребительскому кредитованию. Преобладающая часть респондентов планируют оставить кредитную политику на прежнем уровне, как в корпоративном сегменте, так и в сегменте розничного кредитования, чему способствует также рост количества банков, заявляющих о замедлении темпов ухудшения и даже некоторой стабилизации качества ссудного портфеля.

Рост резервов в целом сопоставим с динамикой ухудшения качества активов. В то же время, сохраняется низкая склонность банков к признанию убытков, несмотря на существенное снижение качества кредитного портфеля.

Адекватно реагируя на складывающиеся условия, банки продолжали направлять текущий доход на создание провизий, которые в целом составили 36,4% на 01.01.2010 года по отношению к совокупному кредитному портфелю (без учета БТА Банка и Альянс Банка - 17,6%) против 11,1% на начало года. Коэффициент покрытия займов с просрочкой более 90 дней сформированными провизиями против них составил 0,79 против 0,69 на начало 2009 года. За счет резервов, покрытие с учетом обеспечения и провизий в целом сопоставимо с докризисным периодом, а уровень покрытия резервами выше показателей большинства развитых и развивающихся стран.

Распределение банков по соотношению стоимости займов к стоимости обеспечения (LTV) показывает резкое увеличение доли займов с просрочкой платежей на срок более 90 дней в общем объеме данных займов, приходящейся на банки, у которых LTV превышает 0,75. Соответственно, уровень LTV, не превышающий 0,70-0,75 может считаться оптимальным с точки зрения рисков связанных с залоговым кредитованием. В то же время, анализируя распределение ипотечных жилищных займов по соотношению стоимости займа к стоимости обеспечения можно отметить существенное преобладание займов с высоким LTV и, соответственно, с существенным риском убытков в случае необходимости реализации залогового обеспечения в условиях низких ценовых параметров рынка недвижимости.

В целом, несмотря на существенное снижение качества кредитного портфеля, доля кредитов, списанных за баланс, остается довольно низкой, не отвечая текущим условиям, что свидетельствует о нежелании банков признавать убытки. Этому способствует ряд факторов, среди которых недостаточность капитала для покрытия убытков, надежда на восстановление финансового состояния заемщиков, но также и неурегулированность вопросов налогообложения доходов, возникающих от восстановления провизий.

Литература

- Султанбекова Г.О. Ссудный портфель банков: проблемы и перспективы развития //Банки Казахстана. №3, 2010.

- Оразбаева А.А. Структура ссудного портфеля банков // Аль-Пари № 4, 2010.

- Официальный сайт АФН// www. afn.kz