Глава 1.

Общие сведения об организации.

Государственное Учреждение «Национальный Банк Республики Казахстан» основан 20 июня 1991 году (далее - Национальный Банк). Национальный Банк является центральным банком Республики Казахстан, представляет собой верхний (первый) уровень банковской системы Республики Казахстан, в своей деятельности руководствуется Конституцией, Указами Президента Республики Казахстан, имеющими силу закона, «О Национальном банке Республики Казахстан», «О банках и банковской деятельности в Республике Казахстан» и другими нормативными правовыми и законодательными актами Республики Казахстан, актами Президента Республики Казахстан, международными договорами (соглашениями), заключенными Республикой Казахстан.

Основной задачей Национального банка является обеспечение внутренней и внешней устойчивости национальной валюты Казахстана: ее покупательной способности и обменного курса по отношению к ведущим иностранным валютам.

На Национальный банк также возлагается: разработка и проведение политики государства в области денежного обращения, кредита, организации банковских расчетов и валютных отношений, способствующих достижению целей экономического развития Республики Казахстан и ее интеграции в мировую экономику; содействие обеспечению стабильной денежной, кредитной и банковской системы; защита интересов кредиторов и вкладчиков банков, а также клиентов организаций, осуществляющих операции по купле, продаже и обмену иностранной валюты, путем принятия актов, регулирующих деятельность банковских и иных организаций, и, осуществления контроля за их соблюдением.

Национальный банк в соответствии с возложенными на него задачами выполняет следующие основные функции:

- проведение государственной денежно-кредитной политики в Республике Казахстан;

- осуществление эмиссии банкнот и монет на территории Республики Казахстан;

- осуществление функции банка банков;

- осуществление функции банка, финансового советника и агента Правительства и других государственных органов по соглашению с ними;

- осуществление контроля и надзора за деятельностью банков, организаций, осуществляющих отдельные виды банковских операций, а также регулирования их деятельности;

- осуществление валютного регулирования и валютного контроля в Республике Казахстан;

- управление золотовалютными активами Национального банка Казахстана;

- осуществление функций и полномочий по государственному регулированию и надзору за страховой деятельностью.

Национальный банк подотчетен Президенту Республики Казахстан и в пределах, предоставленных ему законодательными актами полномочий, независим в своей деятельности. Национальный банк координирует свою деятельность с Правительством Республики Казахстан. Национальный банк и Правительство обязаны информировать друг друга о предполагаемых действиях и достигнутых результатах, имеющих общегосударственное значение и проводить регулярные консультации. Национальный банк Казахстана является юридическим лицом, имеет самостоятельный баланс и вместе со своими филиалами, представительствами и организациями составляет единую структуру.

Национальный банк представляет собой единую централизованную структуру с вертикальной схемой подчинения. Органами управления Национального банка являются Правление и Совет директоров (Директорат). Высшим органом управления Национального банка является Правление. Совет директоров (Директорат) является органом его оперативного управления. Правление и Председатель несут ответственность за его деятельность (http://nationalbank.kz).

Глава 2.

Характеристика продукции.

На сегодняшний день, банками второго уровня на финансовом рынке предлагаются множество дифференцированных банковских продуктов, которые согласно общепринятой банковской практике, определяются как набор модифицированных банковских и финансовых операций для решения какой-либо потребности клиента, которое можно позиционировать как новую банковскую услугу или сочетание традиционных услуг банка, выстроенное в технологическую цепочку, позволяющую решать конкретную проблему клиента и удовлетворять его спрос в комплексном обслуживании. При этом в соответствии с пунктом 2 статьи 30 Закона Республики Казахстан «О банках и банковской деятельности в Республики Казахстан» от 31 августа 1995 года, к банковским операциям относятся:

- прием депозитов, открытие и ведение банковских счетов юридических лиц;

- прием депозитов, открытие и ведение банковских счетов физических лиц;

- ....

8) банковские заемные операции: предоставление банком, ипотечной организацией, брокером и (или) дилером с правом ведения счетов клиентов в качестве номинального держателя или дочерними организациями национального управляющего холдинга в сфере агропромышленного комплекса кредитов в денежной форме на условиях платности, срочности и возвратности.

Основными видами деятельности банков, заинтересованных в получении прибыли от своей операционной деятельности, все же является привлечение депозитов и выдача кредитов.

При этом согласно действующему законодательству Республики Казахстан (Особенная часть), депозит (банковский вклад) - сумма денег, помещённая вкладчиком в банк на определённый или неопределённый срок. Банк пускает эти деньги в оборот, а в обмен выплачивает вкладчику проценты. Депозит является обязательством банка перед вкладчиком, то есть, подлежит возврату.

В зависимости от условий возврата различают:

Вклад до востребования - вклад без указания срока хранения, который возвращается по первому требованию вкладчика. Обычно по сберегательным вкладам начисляются проценты по ставкам ниже соответствующих для срочных депозитов. Депозитом до востребования могут по соглашению с банком или по законам отдельных государств являться средства на чековом счёте в банке.

Срочный вклад - вклад под проценты, внесённый на определенный срок и изымаемый полностью по истечении обусловленного срока. Срочные депозиты менее ликвидные, чем сберегательные вклады до востребования, но приносят более высокий процент дохода.

Условный вклад вносится до наступления определенных договором банковского вклада обстоятельств.

Также возможны различные конструкции вклада: депозит с возможностью пополнения, частичного изъятия, пополняемый депозит, пополняемый депозит с правом частичного изъятия. Обычная закономерность: чем больше срок вклада, тем выше его доходность. При размещении крупных сумм рекомендуется разбивать их на несколько депозитов - в случае необходимости можно будет изъять только часть средств, сохранив доходность по остальным, однако при этом банк может предложить меньший доход.

Вместе с тем, кредит - это объективная экономическая категория, совокупность экономических отношений связанных с движением ссудного капитала на условиях срочности, платности, возвратности, обеспеченности и целевого назначения. Роль кредита в Казахстане трудно переоценить. Кредит обеспечивает трансформацию денежного капитала в ссудный капитал, и выражает отношения между кредиторами и заемщиками. При его помощи свободные денежные капиталы и доходы предприятий, личного сектора и государства аккумулируются, превращаются в ссудный капитал, который передается за плату во временное пользование.

Банковские кредиты классифицируются по ряду признаков, однако в данном эссе мною были рассмотрены кредиты, классифицированные по целевому назначению кредита.

Потребительский кредит - предоставляется непосредственно домашним хозяйствам. Его объектами являются товары длительного пользования (квартиры, мебель, автомобили и т.п.). Он выступает или в форме продажи товаров с отсрочкой платежа, или в форме предоставления банковской ссуды на потребительские цели. При этом взимается довольно высокий реальный процент.

Банковский кредит - денежная ссуда, выдаваемая банком на определённый срок на условиях возвратности и оплаты кредитного процента.

Рефинансирование - привлечение кредитными организациями дешёвых краткосрочных межбанковских ссуд или кредитов центрального банка для обеспечения выданных банком кредитов. Чтобы выдать кредит, необходимо обладать соответствующим финансовым ресурсом. Обычно эту роль играют депозиты. В случае нехватки или сокращения ресурсной базы (часть депозитов забрали), чтобы не прибегать к досрочному разрыву кредитных договоров, нужно срочно привлечь новый ресурс взамен выбывшему. (http://ru.wikipedia.org/wiki)

Следует отметить, что в данном эссе предполагается рассмотрение вышеуказанных банковских продуктов в виде обычного товара потребляемого человеком, с целью выявления и построения основных макроэкономических моделей, таких как кривая спроса и предложения, также как и равновесная цена, эластичность спроса и т.д.

Основными же потребителями вышеуказанных банковских продуктов являются как юридические, так и физические лица, одновременно с финансовыми и нефинансовыми организациями.

Глава 3.

Анализ спроса и предложения на банковские продукты (кредиты, депозиты).

Часть 1.

В данной части Главы 3 представлен рисунок 1-1 «Выданные кредиты БВУ», в котором представлены суммы выданных кредитов банками юридическим и физическим лицам с 2002 по 2009 гг., периоды представлены в полугодовом отрезке, с одновременным отражением средневзвешенных ставок по кредитам.

Следует также отметить, что ставки по выданным кредитам за весь период времени (2002-2009гг) колеблются не значительно, минимальный показатель на данном отрезке времени составил 12,6% годовых, максимальный же равен 15,8% годовых, в то время как суммы выданных кредитов имеют наиболее волатильный характер, и колеблются между 178 153 млн.тенге и 1 158 919 млн.тенге.

Согласно заявлениям Шэрон Радж, Директора Группы суверенных рейтингов, FitchRatings (Лондон) «в контексте суверенного рейтинга одной из наиболее примечательных особенностей банковской системы Казахстана стал ее бурный рост. За последние пять лет (1999-2004гг.) рост кредитования частного сектора в среднем ежегодно составлял 57%, а в конце 2004 года он держался на отметке в 54%. Как следствие, уровень кредитования вырос с 8,2% от объема ВВП в 1999 году до по-прежнему умеренного - 28,2% на конец 2004 года. Наряду с тем, что продолжает расширяться спектр традиционных банковских услуг крупным компаниям, все более важную роль сегодня играют новые области роста, такие, как кредиты для предприятий малого и среднего бизнеса и ипотечное жилищное кредитование». (Международный деловой журнал KAZAKHSTAN №2, 2005 год)

В подтверждение данного высказывания на рисунке 1 -1, в период с 2002 года до полугодия 2005 года можно наблюдать относительный рост сумм выданных кредитов на данном рынке, так как процентные ставки за данный отрезок времени упали на 0,7 пунктов, а суммы выданных кредитов возросли почти в два раза.

Как видно из представленного графика, значительный рост выданных кредитов наблюдается в 2005 году, сумма выданных кредитов возросла в среднем от 350 000 млн.тенге до 630 000 млн.тенге, тогда как процентные ставки по кредиту упали на 0,3% с 13,2% до 12,9%.

Следует отметить, что при более детальном изучении статистических данных за 2005 год, становится очевидным, что кредиты стали более доступны среди населения. В результате - 19,1% из общей суммы кредитов были направлены на потребительские нужды граждан, тогда как на приобретение оборотных средств - 11,7%, на приобретение основных фондов - 14,2%, на строительство и приобретение жилья гражданами - 14,2% и приобретение ценных бумаг - 12,6%.

За весь анализируемый период с 2002 по 2009 гг., наибольший рост наблюдается с начало 2005 года по второе полугодие 2007 года, рост выданных кредитов Банками второго уровня составил почти 807 000 млн.тенге. Это обусловлено повышением кредитных рейтингов в целом, так как на данном отрезке Казахстан показал высокие показатели роста ВВП (10,6% - 2006году; 9,7% - 2007году.) и других макроэкономических показателей. Рост кредитных рейтингов способствовал привлечению (приходу) в страну зарубежных инвестиций.

Согласно заявлениям сделанным Дмитрием Ангаровым, Алексеем Кечко и Джеймсом Уотсоном, старшим директором «банковская аналитическая группа; международное рейтинговое агентство Fitch Ratings»:

«Следует отметить, что целый ряд достаточно существенных для банков рисков вызывает и тот факт, что рост сектора финансируется в значительной степени за счет заимствований на международных рынках. Повышение кредитных рейтингов способствовало доступу казахстанских финансовых организаций на мировые рынки капитала, и (принимая во внимание достаточно скудные возможности привлечения средств внутри страны) банки не преминули этим воспользоваться. В результате это привело к существенному росту зарубежных заимствований банков, в том числе в форме эмиссий еврооблигаций, привлечения синдицированных кредитов и прямых линий от международных финансовых организаций. Так, например, в 2003-2005 гг. уровень среднегодового роста зарубежного фондирования достигал 78%. Для сравнения: рост корпоративного фондирования и прирост в розничном сегменте за тот же период соответственно составляли 63% и 32%.» (Международный деловой журнал KAZAKHSTAN №4, 2006 год).

Немаловажную роль в росте объемов кредитования на данном этапе сыграл, рынок ипотечного кредитования и «бум» строительного сектора. Так, по заявлениям, сделанным на четвертой конференции банков стран СНГ и Балтии, Сагындыка Кусаинова президента АО «БТА Ипотека» (Kazakhstan Today») с середины 2003 года наблюдается ярко выраженная динамика роста объемов ипотечного кредитования: $100 млн. в 2003 году, $350 - в 2004 году, порядка $1 млрд. - в 2005 году (промежуточные показатели соответствуют прогнозным). Ежегодно рынок ипотеки в Казахстане увеличивается в 3 раза. «Рынок начинает выходить на некое плато - идет фаза насыщения рынка, и в ближайшие годы стремительного роста в несколько, раз как раньше, уже наблюдаться не будет. Скорее всего, речь пойдет о росте 20-30% ежегодно. (http://news.gazeta.kz/art.asp?aid=65016).

Следующий не менее интересный и удручающий отрезок на рисунке 1 -1 это спад объемов кредитования с отметки в 1 158 919 млн.тенге до 522 458 млн.тенге, ниже мною будут приведены заключения и мнения экспертов различных финансовых организации. Одной из важнейших причин сложившейся ситуации в Казахстане стал очень высокий уровень зависимости финансовой системы Казахстана от внешних заимствований в 2007 году.

Прежде всего данная ситуация обусловлена тем, что ситуация в Казахстане все больше походит на общемировую, «то есть целый ряд банков брали кредиты у западных банков, чтобы кредитовать из них казахстанские компании, особенно в строительстве, и население. Легкость доступа к кредиту обернулась против самих же банков. У них объем просроченных кредитов составляет уже 300 млрд тенге. Особенно быстро «падают» банки, завязанные на ипотеку и строительство», пишет газета «Экспресс К» (http://www.newsru.com/finance/23aug2007/kazahstan.html).

Одновременно с этим по заявлениям аналитиков суверенного рейтинга «Standard & Poor's» Бен Фолкса и Люка Маршана «В начале октября 2007 года Standard & Poor's понизило долгосрочный суверенный рейтинг Республики Казахстан по обязательствам в иностранной валюте с «BBB» до «BBB-», что отразило проблемы с фондированием в финансовой системе страны. Снижение доверия вкладчиков и трудности, связанные с рефинансированием международных синдицированных займов и иностранных межбанковских депозитов, которые начались в июле, вынудили казахстанские банки запросить у Национального банка Казахстана (НБК) краткосрочное финансирование для поддержания ликвидности. На начало октября НБК было выделено порядка 1,3 трлн. тенге, что, по приблизительным оценкам, равно трем четвертям всей денежной базы республики. В результате снижения ликвидности процентные ставки по депозитам на межбанковском рынке повысились с 6 до 9%, а рост внутреннего кредитования (который ежегодно составлял порядка 50%) резко сократился. В этой связи рейтинговая служба S&P ожидает значительного замедления экономического роста: с 10% до 6% в 2007 и 5% - в 2008 году, а также проблем с качеством активов у многих БВУ.» (Международный деловой журнал KAZAKHSTAN №4, 2007 год).

Из того же источника следует, что уровень условных обязательств Казахстана выше, чем у других стран, а именно «это объясняется тем, что в последние годы наблюдался быстрый рост объемов кредитования, особенно в наиболее рискованных бизнес-сегментах (потребительские и ипотечные кредиты), а также растущей ролью внешних заимствований. В 2007 году уровень совокупных максимальных убытков, которые понесет правительство Казахстана в случае банковского кризиса (уровень валовых проблемных активов), оценивается в 30% ВВП (а это 50% общего объема выданных кредитов). Для сравнения: аналогичная оценка для России составляет 27,2%, а для стран категории «ВВВ» (медиана) - порядка 20%.» (http://www.investkz .com/journals/53/508.html).

Далее рассмотрен краткий обзор ситуации в Казахстане на финансовом рынке за тот период:

«Лето 2008 г.

Пик инфляции 20,1% . Октябрь 2008 г. - по указу президента РК создан фонд национального благосостояния «Самрук-Казына». Разработан антикризисный план, согласно которому правительство выделило средства для покупки у системаобразущих банков (Народный Банк Казахстан, Казкоммерцбанк, Альянс банк, и БТА Банк) 25% голосующих акции.

Внешний долг.

На декабрь 2008 года банковский сектор Казахстана имеет внешний долг порядка $40 млрд.

Валовой внешний долг $108 млрд. ВВП - $135,0 млрд.

2009 г.

2 февраля 2009 г. Правительство Республики Казахстан сообщило о выкупе 78 % акций БТА Банка и 76 % акций Альянс Банка. 4 февраля 2009 г. Национальный Банк Республики Казахстан девальвировал национальную валюту тенге на 25 % и снизил ставку рефинансирования с 10 % до 9,5 %. на 1 апреля 2009 г. сумма долга БВУ — $35 млрд. 2 апреля 2009 г. фонд национального благосостояния «Самрук-Казына» поддержал Народный банк Казахстана, выкупив 21 % акций банка. Активы Нацфонда Казахстана уменьшились почти на 20 % за первый квартал 2009 года.» (http://www.fxtrade.kz/krizisinkz.htm).

Как уже стало понятно из вышеизложенного, правительство незамедлительно приняло меры по урегулированию последствий кризиса, и тем самым помогло поддержать доверие населения к банковской системе Казахстана. Тем самым это позволило избежать массового изъятия вкладов населением, в противном случае при низком доверии населения к банкам это привело бы к изъятию своих сбережений, что остановило бы в свою очередь процесс кредитования, которое в свою очередь приведет к стагнации экономики Казахстана в целом.

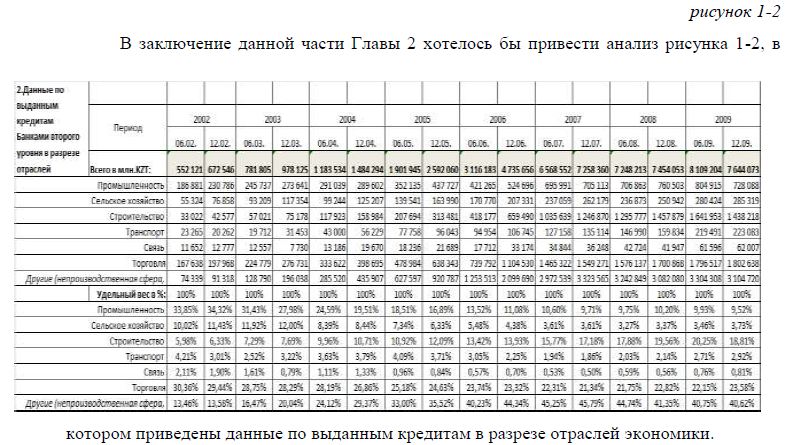

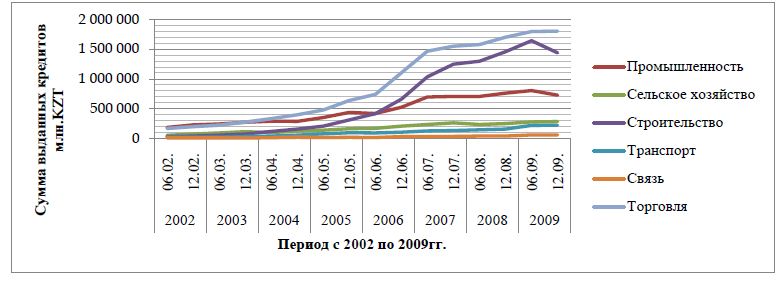

рисунок 1-2

В заключение данной части Главы 2 хотелось бы привести анализ рисунка 1-2, в котором приведены данные по выданным кредитам в разрезе отраслей экономики.

Удельный вес (%) всех отраслей экономики кроме строительного сектора имеют низходящий тренд, тогда как сектор строительства до момента середины 2009 года имел активный прирост удельного веса финансирования по отношению к другим секторам. Однако в целом все сектора экономики имеют положительный тренд по объемам финансирования.

Таким образом, объем финансирования сектора промышленности за период с 2002 до середины 2009 гг. растет с 184 000 млн.тенге до 804 000 млн.тенге, в среднем годовой прирост финансирования составлял 15%, тогда как его удельный вес по отношению всего объема финансирования значительно уменьшился с 33% до 9%. Также, необходимо отметить, что с середины 2009 года объемы финансирования промышленности резко сократились до отметки в 728 000 млн. тенге. По-моему мнению, это довольно положительный показатель, так как он свидетельствует о переориентации экономики Казахстана от сырьевой к производственной, как это предполагалось осуществить согласно политике Президента Республики Казахстан.

То, что касается строительного сектора, объем его финансирования составил в 2002 году 33 000 млн. тенге, а в середине 2009 года был равен 1 438 000 млн. тенге, ежегодный прирост кредитов в данный сектор в среднем составил - 40%. Удельный вес финансирования данного сектора по отношению ко всему объему выданных кредитов значительно возрастал от 5% до 20%.

Следует также отметить, что финансирование двух вышеуказанных секторов экономики стало сокращаться с середины 2009 года. Причиной этого послужил мировой финансовый кризис, который также оказал свое влияние на ситуацию финансового рынка Казахстана.

Из представленного рисунка 1-2 отчетлива заметно, что основными и преобладающими отраслями в стране все-таки остаются: промышленность, строительство и торговля. В то время такие отрасли как транспорт, сельское хозяйство и связь остаются менее привлекательными для инвесторов и предпринимателей в целом.

Часть 2.

Вторая часть Главы 3 предполагает осуществление анализа такого банковского продукта как - депозит, на аналогичном кредитам отрезке времени и его связь с процентной ставкой вознаграждения. Следует отметить, что мною использованы данные по вкладом населения без учета вкладов юридических лиц.

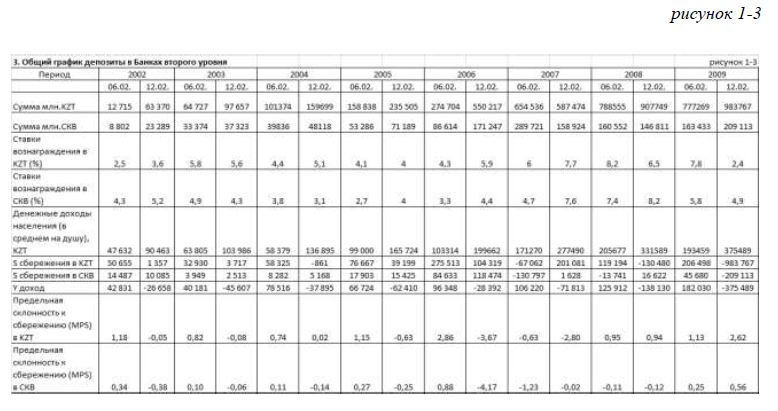

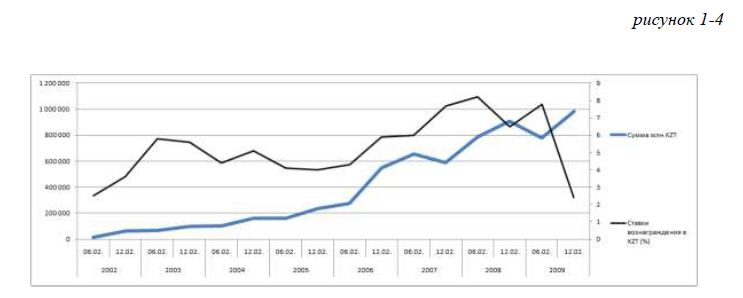

На рисунке 1-3 и 1-4 представлены депозиты в национальной и иностранной валютах соответственно.

На рисунке 1 -3 процентные ставки по депозитам достаточно волатильны и колеблются от 2,4% до 8,2% в среднем за 2002-2009 годы. В целом вклады населения за анализируемый период времени имеют положительный тренд, резкий положительный спрэд наблюдается на отрезке начало 2006 года до конца 2008 года. На мой взгляд, положительный рост может быть обусловлен значительным притоком иностранного капитала в страну, а также высоким спекулятивным ростом строительного сектора и рынка недвижимости. Вместе с тем, на графике на фоне положительного роста вкладов населения можно увидеть два значительных спада, которые произошли в 2007 и 2008 гг. соответственно. Хотя процентная ставка вознаграждения в 2007 году продолжает расти, чего нельзя сказать на отрезке 2008 года, когда ставка по депозитам значительно сократилась с 8,2% до 6,5%. На отрезке 2009 года можно наблюдать значительный рост вкладов населения, тогда как ставка вознаграждения значительна снизилась.

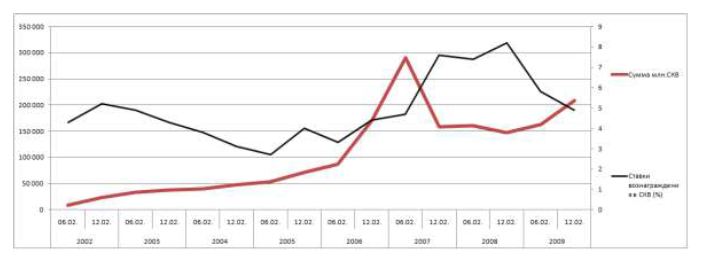

На рисунке 1 -4 представлены депозиты в СКВ (свободна конвертируемая иностранная валюта) выраженная в национальной валюте. С 2002 до середины 2006 года наблюдается относительно не большой рост вкладов населения, тогда как процентная ставка вознаграждения в 2002 году имеет не большой рост, который затем резко сменяется падением ставок с 5,2% до 3,3% в среднем. Затем в 2005 году наблюдается резкий рост и снова спад процентных ставок по СКВ. Тогда как суммы вкладов продолжают расти.

В 2006 году на графике можно наблюдать значительный рост вкладов за весь анализируемый период времени. Он продолжается до середины 2007 года, который затем сменяется резким падением сумм вкладов. После чего, суммы вкладов стабилизируются и имеют положительный рост, тем самым входят в своего рода коридор, вплоть до конца 2009 года. Возможно, это связано с падением курса доллара, так как в 2006 году он составлял - 126,09 - 127,00 тенге за доллар, тогда как к концу 2007 года он равнялся 120,00 тенге за доллар. Процентные ставки вознаграждения на данном графике очень волатильны.

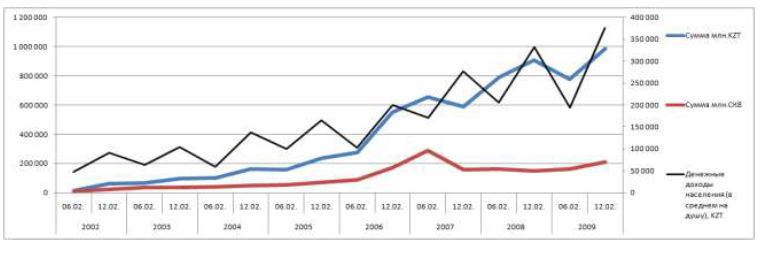

рисунок 1-5

Дополнительно хотелось бы отметить, что на данном этапе анализа было использовано отношение между процентной ставкой вознаграждения по депозитам и общим объемом привлеченных депозитов, однако, на мой взгляд, данное соотношение не

имеет прямой пропорциональной зависимости (на рисунке 1-5). В связи с чем, было дополнительно введено 6 показателей, таких как денежные доходы населения (в среднем на душу), изменение уровня сбережения в KZT, изменение уровня сбережения в СКВ, изменение дохода, а также предельная норма к сбережению в СКВ и KZT (MPS KZT, MPS СКВ).

В данном случае хотелось бы напомнить экономическую сущность введенных показателей как MPS.

«С ростом доходов человек начинает лучше питаться, одеваться и т.д. и одновременно растет его сбережение. Абсолютно растут и потребление, и сбережение, но относительная доля потребления все более и более сокращается, а доля сбережения растет.

Итак, согласно «основному психологическому закону», величина предельной склонности к потреблению находится между нулем и единицей:

Предельная склонность к сбережению определяется как отношение изменения величины сбережений к изменению дохода:

Каково состояние между предельной склонностью к сбережению и предельной склонностью к потреблению? Очевидно, если общий доход возрастает, то часть этого прироста будет направлена на потребление, а другая часть на сбережение, третьего варианта просто нет. В рамках здравого смысла сумма изменения потребления и сбережения должна быть обязательно равна изменению дохода, который определяется понятием общего экономического равновесия.» (http://uchebnik.kz/makroekonoinika/42-sovokupnyy-spros-sovokupnyy-dohod-sovokupnoe-predlozhenie/).

Таким образом, относительна прямая пропорциональная зависимость между изменением уровня дохода к изменению уровня сбережения, установлена. В этом случае, работает закон спроса и предложения, то есть с ростом дохода растет склонность к сбережению.

В дополнение к вышеуказанному, следует отметить, что уровень предельной склонности в сбережению положительный (т.е > 1) в национальной валюте, тогда как предельная норма сбережения в СКВ (т.е < 1) носит больше отрицательный характер.

Глава 4.

Описание и обоснование типа рыночной структуры.

В четвертой главе раскрыты описания и обоснование типа рыночной структуры анализируемых продуктов. Будет ли это рынок совершенной конкуренции, монополистической конкуренции или же это рынок олигополии.

Основные определения рыночных структур:

Совершенная конкуренция - состояние рынка, на котором имеется большое число покупателей и продавцов (производителей), каждый из которых занимает относительно малую долю на рынке и не может диктовать условия продажи и покупки товаров. Предполагается наличие необходимой и доступной информации о ценах, их динамике, продавцах и покупателях не только в данном месте, но и в других регионах и городах. Рынок совершенной конкуренции предполагает отсутствие власти производителя над рынком и установление цены не производителем, а через функцию спроса и предложения.

Требования:

- отсутствие входных и выходных барьеров в той или иной отрасли производства;

- отсутствие ограничений на количество участников рынка;

- однородность одноименных представленных продуктов на рынке;

- свободные цены;

- отсутствие давления, принуждения со стороны одних участников по отношению к другим.

Монополия - исключительное право на что-либо. Применительно к экономике — исключительное право на производство, покупку, продажу, принадлежащее одному лицу, определённой группе лиц или государству. Возникает на основе высокой концентрации и централизации капитала и производства. Цель — извлечение сверхвысокой прибыли. Обеспечивается посредством установления монопольно высоких или монопольно низких цен. Подавляет конкурентный потенциал рыночной экономики, ведёт к росту цен и диспропорциям.

Модель Монополии:

- единственный продавец;

- отсутствие близких продуктов-заменителей;

- диктуемая цена.

Олигополия - тип рынка, при котором в каждой отрасли хозяйства господствует не одна, а несколько фирм. Иными словами, в олигополистической отрасли производителей больше, чем в условиях монополии, но значительно меньше, чем в условиях совершенной конкуренции. Как правило, насчитывается от 3 и более участников. Частным случаем олигополии выступает дуополия. (һйр://ш^ікіреёіа.ог8А¥ікі/Конкуренция)

Выше были рассмотрены основные типы рыночных структур, каждая из которых имеет свою собственную особенность, требования и в целом характер. В данном эссе анализируется рынок кредитов и депозитов, выданных и привлеченных Банками, в связи, с чем при сопоставлении рыночных структур, будет рассмотрен финансовый сектор республики в целом.

Во-первых, данный рынок финансовых продуктов, на мой взгляд, не походит под определение совершенной конкуренции, так как не выполняется первое требование (отсутствие входных и выходных барьеров в той или иной отрасли производства), хотя бы потому что требования на создание и учреждение банка установлены законодательством.

Во-вторых, не выполняется четвертое требование (свободные цены), например максимальная ставка вознаграждения по депозитам определяется Акционерным обществом «Казахстанский фонд гарантирования депозитов», однако данное ограничение не работает в отношении кредитов. В результате, можно допустить, что все остальные вышеуказанные требования выполняются.

Касательно монополии, данная рыночная структура однозначно исключается, так как по модели монополии - не работает не один из факторов в данном случае, тогда как рыночная структура как Олигополия, по-моему, полностью удовлетворяет всем требованиям и условиям в данном конкретном случае.

Таким образом, можно сделать общий вывод, что для финансового рынка анализируемых банковских продуктов наиболее подходящей, приемлемой и удовлетворяющей условиям является рыночная структура Олигополии.

Заключение.

В заключении хотелось бы сказать следующее. При анализе рынка кредитов за 2002-2009 годы, выявлено влияние множество факторов, например, объем внешних заимствований, развитие строительного сектора, развитие ипотечного кредитования и т.д. К тому же данные влияние не позволяют установить обратную пропорциональную зависимость между процентной ставкой по кредитам и объемом выданных кредитов за тот же период, что в свою очередь не позволяет построить кривую спроса и предложения по Маршаллу.

При анализе кредитного рынка в разрезе отраслей экономики установлены сектора наиболее кредитуемые со стороны банков и изменения объемов кредитования с течением времени.

При анализе рынка депозитов не удалось установить связь между ставкой вознаграждения по депозитам к объему привлеченных депозитов, однако удалось установить прямую пропорциональную зависимость между доходам на душу населения, так как с увеличением дохода увеличивается предельная склонность к сбережению. Данные показатели были вычислены и представлены выше.

В заключение хочу отметить, что для наиболее точного установления связей между различными экономическими показателями и построения кривых спроса и предложения, необходимо исключить все внешние факторы имеющие возможность повлиять на те или иные предпочтения людей, которые при прочих равных условиях не должны иметь таких явных и резких отклонений. В добавок ко всему сказанному, я считаю что необходимо проанализировать менее короткий период времени (1 мес - 1 год), а также использовать данные конкретного Банка и конкретного банковского продукта к примеру ипотечные кредиты, что позволит избежать обобщение данных (статистических данных) и более точно рассмотреть ситуацию на рынке.

Литература:

- Gorton, G., Slapped in the face by the invisible hand : banking and the panic of 2007. Yale School of Management, Unpublished working paper.

- Gorton, G., Metrick, A., Securitized banking and the run on repo. Yale School of Management, Unpublished working paper.

- Corporate Governance in the Asian Financial Crisis, By: Simon Johnson, Peter Boone, Alasdair Breach and Eric Friedman Working Paper Number 297 November 1999.

- Stephanie Jones, Khaled Wahba. How to write your MBA Thesis. Oxford: Meyer & Meyer (UK), 2007.

- John Smullen., Business Finance: Theory and Practice Seventh Edition, Person Educational Limited , Edinburgh Gate. 2007.

- http://nationalbank.kz

- http://ru.wikipedia.org/wiki

- http://news.gazeta.kz/art.asp?aid=65016

- http://www.newsru.com/finance/23aug2007/kazahstan.html

- http://www.investkz.com/journals/53/508.html

- http://www.fxtrade.kz/krizisinkz.htm

- http://ru.wikipedia.org/wiki/Конкуренция

- Международный деловой журнал KAZAKHSTAN №4, 2007 год

- Международный деловой журнал KAZAKHSTAN №2, 2005 год

- Международный деловой журнал KAZAKHSTAN №4, 2006 год