Аннотация

Предложенный алгоритм решения проблемы управления хозяйственным риском может являться основной составляющей стратегии менеджмента риска для мясоперерабатывающих предприятий как при осуществлении текущей производственной деятельности, так и при разработке и внедрении инвестиционных проектов.

Результаты и обсуждение

С помощью предложенного алгоритма качественного анализа риска выявлены и оценены основные факторы риска производственной, инновационной, коммерческой, финансовой, управленческой сфер деятельности предприятия. На основании анализа чувствительности и сценариев рассмотрены различные возможные варианты их воздействия. Предложенные мероприятия по нейтрализации позволили свести воздействие анализируемых факторов к минимуму. В рамках стадии выбора мероприятий по снижению риска разработана модель выбора альтернативного способа снижения риска применительно к отдельно взятому фактору риска: самострахование и покрытие убытков из внешних источников. В основе выбора способа снижения риска используется критерий минимизации приведенных затрат. Разработанный механизм оценки и управления хозяйственным риском предприятий мясоперерабатывающей промышленности позволяет комплексно и достоверно произвести оценку риска организации и предложить программу по его нейтрализации наиболее оптимальными способами.

Введение

В условиях объективного существования риска и связанных с ним различных видов потерь у предприятий мясоперерабатывающей промышленности возникает потребность в реализации определенного механизма, который позволил бы наилучшим из возможных способов учитывать риск при осуществлении хозяйственной деятельности. Рассмотрим особенности применения разработанного автором алгоритма риск-менеджмента на примере оценки риска хозяйственной деятельностиОАО «Ошмянский мясокомбинат».

Материалы и методы

Оценка хозяйственного риска выполненана примере отчетных данных одного из ведущих мясоперерабатывающих предприятий Республики Беларусь - ОАО «Ошмянский мясокомбинат». Реализация механизма риск-менеджмента на предприятии предполагает осуществление следующих мероприятий: оценка факторов хозяйственного риска, разработка программы по нейтрализации негативных последствий факторов риска и повторная оценка хозяйственного риска предприятия (при необходимости). С целью получения наиболее точных результатов оценка хозяйственного риска ОАО «Ошмянского мясокомбината» произведена в несколько этапов: качественный анализ, анализ чувствительности [1] и анализ сценариев [2].

Результаты исследований

Основой для проведения качественного анализа являлись следующие данные: перечень факторов хозяйственного риска предприятий мясоперерабатывающей промышленности, экспертные оценки важности каждого фактора риска, определенные экспертами вероятности неудачных исходов, балл риска, ранг каждого фактора риска. Проведение качественного анализа позволило сделать следующие выводы:

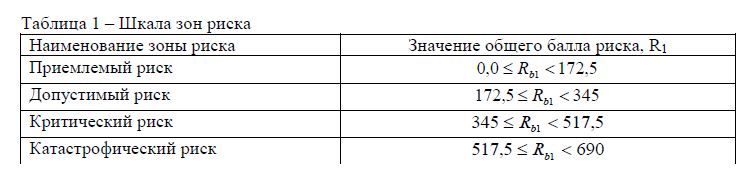

Общий балл риска хозяйственной деятельности ОАО «Ошмянский мясокомбинат» (Бы) равен 312,6.Деятельность предприятия находится в зоне допустимого риска (таблица 1) по результатам качественного анализа. Это свидетельствует о довольно благоприятной внешней и внутренней среде для функционирования и развития предприятия[3].

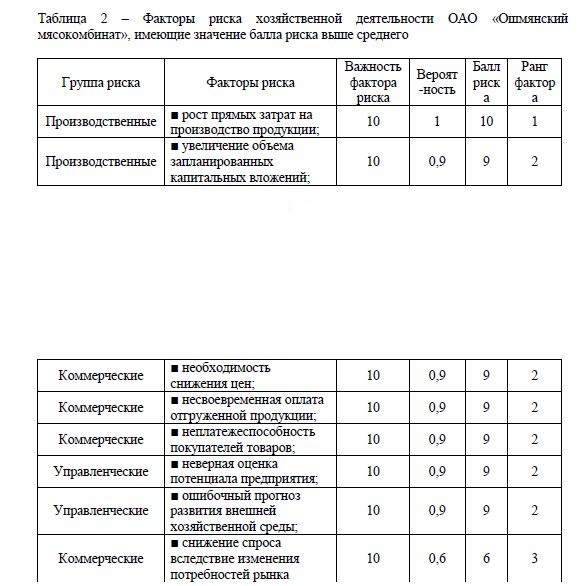

2. Среднее значение балла риска факторов равно 4,53. Факторы риска, имеющие значение балла риска выше среднего приведены в таблице 2.

Из 69 факторов риска 8 имеют балл риска выше среднего. Деятельность Ошмянского мясокомбината в наибольшей степени подвержена коммерческим, производственным и управленческим рискам. Предприятию необходимо прилагать усилия по нейтрализации указанных выше факторов риска, снижая его уровень до более приемлемого, т.е. данные элементы осуществления хозяйственной деятельности необходимо рассмотреть и проанализировать более тщательно.

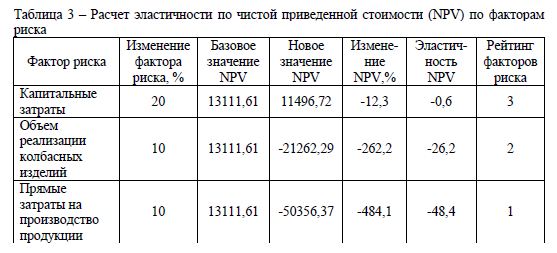

Следующий этап оценки рисков ОАО «Ошмянский мясокомбинат» - анализ чувствительности по критерию чистой приведенной стоимости (NPV). Данный критерий выбран как отражающий непосредственную цель субъекта хозяйственной деятельности — получение дохода [3]. В качестве факторов риска выступали: требуемый объем инвестиций, объем реализации колбасных изделий (так как предприятие на данном этапе реализует инвестиционный проект по реконструкции именно колбасного цеха), прямые затраты на производство продукции.

После получения измененных вследствие моделирования рискованной ситуации значений NPV, рассчитывались показатели эластичности NPV и присваивались рейтинги для каждого фактора риска. Результаты оценки представлены в таблице 3.

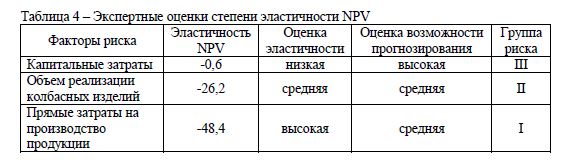

и возможности прогнозирования значений показателей риска категориями: «высокий», «средний» и «низкий». Таким образом, по результатам анализа чувствительности можно сделать вывод, что наиболее опасным (чувствительным) фактором риска для предприятия является увеличение прямых затрат на производство продукции. Изменение данного показателя характеризуется высокой эластичностью и входит в группу риска I. При разработке мероприятий по управлению рисками данному фактору следует уделить повышенное внимание.

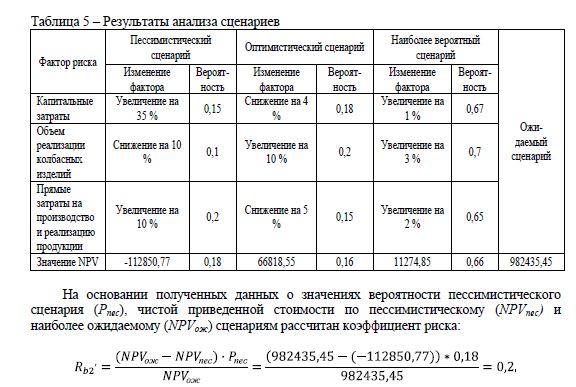

Результаты проведения оценки риска по методу анализа сценариев по критерию NPV представлены в таблице 5.

Таким образом, получены следующие результаты: коэффициент риска проекта (R2) равен 0,2. Значение коэффициента риска превышает Рпес, равное 0,18, поэтому по данным анализа сценариев деятельность мясокомбината является слишком рискованной. На основании полученных значений оценки хозяйственных рисков ОАО «Ошмянскй мясокомбинат» деятельность предприятия может быть оценена как умеренно рискованная (Rb1 находится в зоне допустимого риска и Rb2>Pnec). Таким образом, необходима разработка мероприятий по управлению риском.

После выявления наиболее значимых факторов рисков, с которыми вероятнее всего столкнется мясоперерабатывающее предприятие в процессе осуществления производственной деятельности и реализации инвестиционного проекта, и проведения их оценки стоит задача разработки программы по управлению выявленными рисками, т.е. формирования оптимального комплекса мер по их нейтрализации. По данным качественного и количественного анализа с целью снижения риска проекта комплексную программу по снижению риска необходимо разрабатывать для факторов, у которых оценочный показатель риска превышает среднее значение. При этом, необходимо отметить, что на практике наиболее эффективный результат можно получить лишь при комплексном использовании различных методов снижения риска.

Рассмотрим более подробно возможности нейтрализации наиболее опасного для ОАО «Ошмянский мясокомбинат» фактора риска - рост прямых затрат на производство продукции. Приемлемыми способами снижения риска для данного фактора являются самострахование, использование моделей принятия решений, мониторинг факторов риска, покрытие убытков из внешних источников и заключение контрактов. Вследствие высокой материалоемкости производства мясной продукции самострахование в данном случае означает использование при расчете планов инвестиционных проектов более высоких цен на сырье и материалы, создание резерва на покрытие незапланированного роста цен на сырье и материалы. Мониторинг факторов риска означает ведение постоянной работы по анализу тенденций изменения цен на используемое сырье и материалы, отслеживание информации по альтернативным видам сырья и поставщикам с целью заблаговременной адаптации предприятия к будущим изменениям. Использование моделей принятия решений означает разработку тактических планов действий, совместно с профильными подразделениями предприятия, на случай повышения стоимости используемых сырья и материалов. Покрытие убытков из внешних источников означает, что в случае повышения цен на используемое сырье и материалы предприятие может привлечь средства на стороне (кредит, новый участник, государственное финансирование) с целью пополнения оборотных средств и продолжения стабильной работы. Заключение контрактов означает использование возможностей хеджирования, т.е. при заключении хозяйственных договоров особое внимание должно быть уделено вопросам цен и условий поставок сырья и материалов.

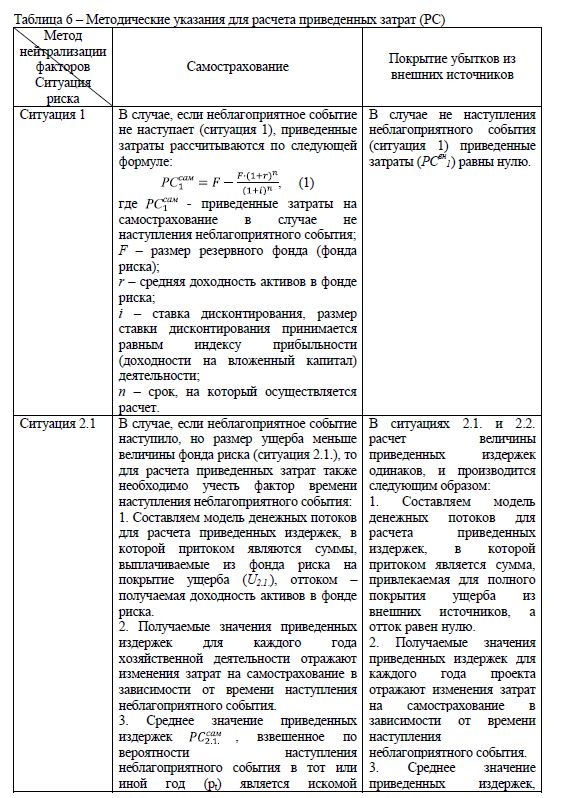

В данном случае из указанных способов снижения риска существуют два альтернативных: самострахование и покрытие убытков из внешних источников. В такой ситуации необходимо производить расчет выбора наиболее оптимального способа по критерию минимизации приведенных затрат (РС). В ходе осуществления хозяйственной деятельности предприятия возможны следующие ситуации:

- Неблагоприятное событие не наступает, соответственно, ущерб равен нулю (ситуация 1).

- Неблагоприятное событие наступает (ситуация 2), причем:

- Размер ущерба не превышает величины фонда риска (ситуация 2.1.);

- Размер ущерба превышает величину фонда риска (в дальнейшем ситуация 2.2.).

Методика расчета приведенных затрат для каждой ситуации в случаях осуществления самострахования либо привлечения средств из внешних источников представлена в таблице 6.

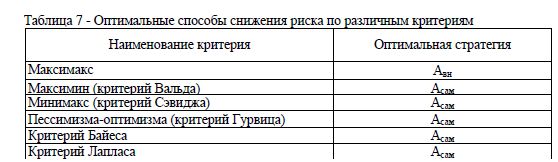

Таким образом, поскольку самострахование является оптимальным способом снижения риска по пяти критериям, его надежность следует признать достаточно высокой для того, чтобы рекомендовать его к применению.

Конечной целью нивелирования самого опасного для предприятия фактора риска (увеличение прямых затрат) является получение наилучшего из числа возможных альтернатив управленческого решения, обеспечивающего высокие показатели эффективности хозяйственной деятельности предприятия. В нашем конкретном случае основной задачей является предложение наилучшего из числа возможных альтернатив размера фонда риска при минимизации потерь из-за увеличения прямых затрат методом самострахования, обеспечивающего максимально возможную величину чистой приведенной стоимости при минимальных приведенных затратах на создание фонда риска. С целью определения оптимального размера фонда риска, который предприятию необходимо сформировать в случае повышения прямых затрат были проведены дополнительные серии расчетов для прогнозируемых ситуаций 1, 2.1 и 2.2 и прослеживалось влияние на потенциальный экономический эффект (NPV) таких факторов варьирования как:

Х1 - величина риска (в данном случае сумма увеличения прямых затрат, который, принимается в интервале от 0% до 5%), млн. руб.;

Х2 – величина фонда риска (предприятие устанавливает самостоятельно, в данном случае рассматриваем изменение от 0% до 30%), млн. руб.;

Х3 – размер средней доходности активов в фонде риска (от 14,5% до 19,5% ), млн. руб.

В качестве выходной функции выступали:

Y1 – приведенные затраты на реализацию механизма риск-менеджмента (PC), млн. руб.;

Y2 – чистая приведенная стоимость инвестиционного проекта (NPV), млн. руб.

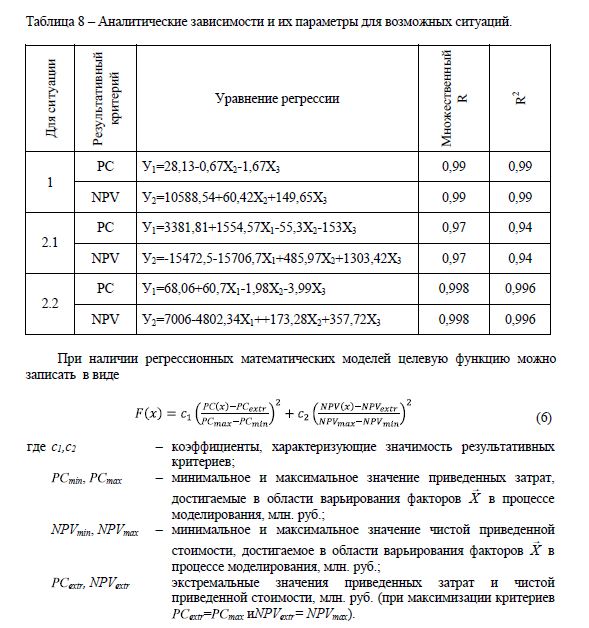

Для каждой анализируемой ситуации были проведены серии экспериментов, включающие по 80 итераций каждая, и получены регрессионные зависимости, позволяющие прогнозировать изменение чистой приведенной стоимости и приведенных затрат при изменении величины риска, фонда риска и средней доходности активов в фонде (таблица 8). Так как в ситуации 1 увеличения прямых затрат не происходит, то фактор варьирования Х1 в данном случае является незначимым.

Адекватность реальному процессу полученных регрессионных зависимостей оценивалась при помощи критерия Фишера. Для всех полученных уравнений регрессии коэффициент детерминации R2> 0,75.На основании полученных уравнений регрессии необходимо было определить оптимальную величину фонда риска при применении самострахования.

Для решения многокритериальной задачи оптимизации была построена целевая функция, которая обеспечила обобщённую оценку исследуемого процесса. В качестве пути решения многокритериальной задачи оптимизации была принята максиминная стратегия решения.

Задача выбора оптимального способа снижения риска решается с помощью теории игр.Для ОАО «Ошмянский мясокомбинат» результаты выбора оптимального способа снижения риска по различным критериям приведены в таблице 7.

Обсуждение результатов

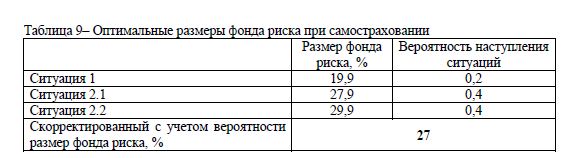

Таким образом, если предприятие создаст фонд риска в размере 27 % от сальдо денежных потоков по всем видам деятельности, то при наступлении рисковой ситуации это позволит ему избежать убытка в размере 111,94 млн. руб. на каждую 0,1 процента увеличения стоимости прямых затрат.

После разработки механизма управления рисками проекта необходимо повести повторный анализ риска с целью принятия окончательного решения. Повторному анализу подвергаются факторы, для которых разрабатывались мероприятия по снижению их негативного воздействия. Скорректированный общий балл риска проекта Rbi = 170,5.Следовательно, проект находится в зоне приемлемого риска по результатам качественного анализа.По результатам повторного анализа сценариев коэффициент риска (Rb2) равен 0,12. Значение коэффициента риска не превышает Рпес, равное 0,13. Следовательно, на основании полученных значений оценки риск хозяйственной деятельности ОАО «Ошмянский мясокомбинат» оценивается как минимальный (Rb/ находится в зоне приемлемого риска и Rb2<Pnec).

Выводы

Таким образом, решение о принятии либо отклонении рассматриваемой стратегии функционирования на перерабатывающем предприятии в соответствие с предложенным механизмом принимается на основе комплексного анализа внешних и внутренних условий деятельности с учетом применения возможностей предприятия по снижению риска. Предложенный алгоритм решения проблемы управления хозяйственными рисками может являться основной составляющей стратегии менеджмента риска для мясоперерабатывающих предприятий как при осуществлении текущей производственной деятельности, так и при разработке и реализации инвестиционных проектов.

Литература

- Шапкин А.С. Экономические и финансовые риски. Оценка управления, портфель инвестиций: 2-е изд., - М:Издательско-торговая корпорация «Дашков и К», 2003. - 544 с.

- Шарп У.Ф. Инвестиции: рек-но для исп. в уч. процессе студ. высших уч. зав., обучающихся по эконом.спец./ Г.Дж. Александер, Д.В. Бейли; пер. с англ. - М.: ИНФРА-М, 2006.-1027с.

- Догиль Л.Ф. Управление хозяйственным риском: Учеб.пособие / Л.Ф. Догиль.-Мн.: КнижныйДом, Мисанта, 2005.-224с.