Рассмотрены и определены методологические подходы к обоснованию потребности в инвестициях молочной отрасли, с учетом развития сырьевой базы и перерабатывающих мощностей и с использованием методов экономико-математического моделирования; рассчитана потенциальная емкость рынка молока и молочной продукции; разработаны рекомендации по совершенствованию экономических связей между субъектами молочного подкомплекса АПК.

Перспективное развитие молочнопродуктового подкомплекса должно осуществлятся в несколько этапов:

- обоснование объема и структуры потребности в конечной продукции молочнопродуктового подкомплекса по рациональным нормам, с учетом спроса на молочную продукцию населения. Объем потребности определяется в ассортименте, учитывается потребность для производственных и внутрихозяйственных нужд.

- определяется объем производства молока в регионе на основе зональной специализации. Производство конечной продукции регионального подкомплекса, обеспечивающей полное удовлетворение потребности населения в молочных продуктах на прогнозируемый период (2015 г.), является отправным показателем для определения темпов и пропорций развития взаимосвязанных отраслей в подкомплексе.

- приводятся в соответствие объемы сырьевых ресурсов и производственных мощностей молочной промышленности, обосновываются изменения в структуре производства молочных продуктов, учитывая спрос потребителей и емкость рынка молочной продукции, определяется необходимый уровень материально-технической базы перерабатывающей промышленности, с учетом инвестиций.

- обосновываются связи производителей с потребителями (включая внешнеэкономические), отражающие интересы сельскохозяйственных производителей и переработчиков.

- заключительным этапом разработки является обоснование потребностей в инвестициях с дифференциацией по составляющим элементам. Общая потребность в инвестиционных ресурсах на развитие молочнопродуктового подкомплекса к 2015г. составит около 2,3 млрд. тенге.

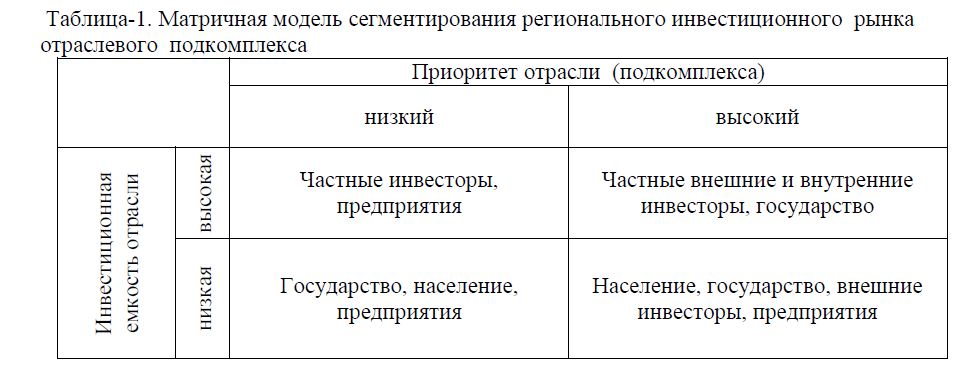

В связи с вышеизложенным, нам представляется целесообразным использовать матричную модель сегментации инвестиционных рынков, позволяющую выделять целевые сегменты (кластеры), потенциальных инвесторов в соответствии с таблицом 1.

Таблица-1. Матричная модель сегментирования регионального инвестиционного рынка отраслевого подкомплекса

Для активизации инвестиционной деятельности в молочнопродуктовом подкомплексе Алматинской области считаем целесообразным ориентироваться на основной сегмент - внешних инвесторов (предприятия, частные лица) и перспективный - население региона.

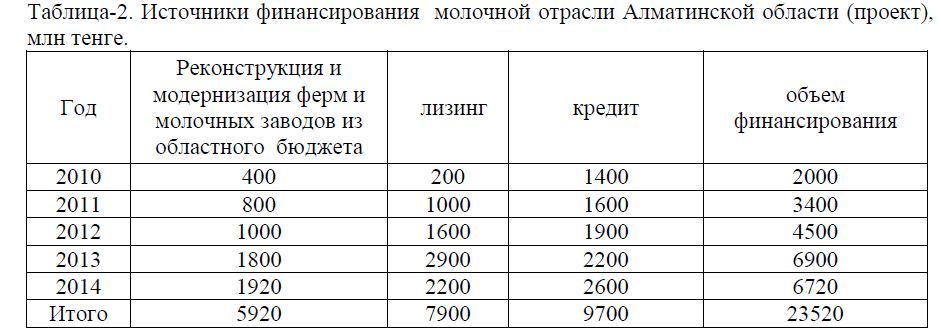

Основными источниками финансирования предполагается лизинг (34 % общего объема инвестиционных ресурсов) и инвестиционный кредит - 41 %. Из областного бюджета предусмотрено около 25 % объема инвестиционных ресурсов направить на модернизацию и реконструкцию молочных ферм и молокоперерабатывающих заводов (таблица 2).

В 2009 году производство молока в Республике Казахстан составило 5303,9 тыс. тонн.

В среднем 28 % производимого молока используется для промышленного потребления, большая часть (около 3064 тыс. тонн) - для личного потребления. Вследствие низкого качества производимого молока (около 90 % общего объема производится в ЛПХ) и низкой стоимости импортного сухого молока некоторые перерабатывающие предприятия предпочитают использовать его в производстве, которое импортируется, в основном из России, Белоруссии и Украины.

Потребность в молоке и молочных продуктах согласно нормам потребления составляет 260 кг/чел. Фактическое потребление населением молока и молокопродуктов (в пересчете на молоко) составляет около 330 кг/чел.

Таким образом, уровень потребления в Казахстане молока и молочных продуктов выше нормативных показателей, при этом ощущается их большой дефицит, так как большая часть сырого молока не отправляется на переработку. В результате доля импорта молочной продукции во внутреннем потреблении составляет около 50%.

Таблица-2. Источники финансирования молочной отрасли Алматинской области (проект),млн тенге.

К 2014 году в результате реализации мер, направленных на повышение технического и технологического уровня производства до соответствующего мировым аналогам уровня и обеспечивающего выпуск конкурентоспособной и экспортоориентированной продукции, планируется увеличить объем поставок молока на переработку на 2583,6 тысяч тонн, достичь объема замещения импорта в 24,4 млрд. тенге и снизить долю импорта молочной продукции до 8%. Кроме того, предусмотрено создание более 15,5 тыс. дополнительных рабочих мест в сельской местности.

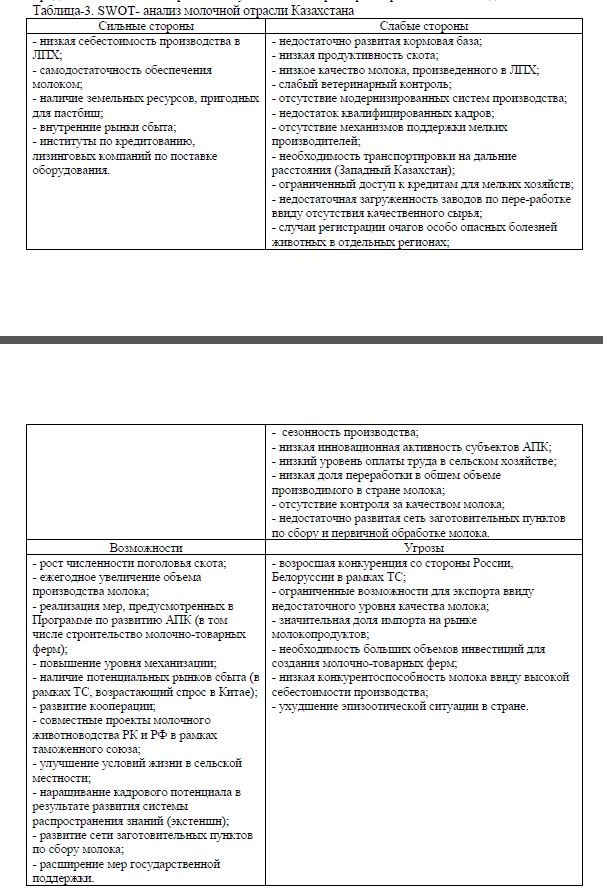

Проведенный SWOT- анализ показал, что слабыми сторонами производства и реализации молочной продукции являются производственные и маркетинговые позиции, требующие в большей степени инвестиционных вложений (таблица 3).

Основные позиции молочнопродуктового подкомплекса являются умеренными, основная угроза - высокий уровень вхождения конкурентов на рынок молочной продукции в соответствии с рисунком 1.

Проведенные исследования позволяют сделать вывод о необходимости развития основных экономических инструментов инвестиционной привлекательности с целью повышения эффективности функционирования предприятий молочной отрасли.

Современное состояние перерабатывающего подкомплекса АПК можно оценивать как стабильное и имеющее значительный потенциал для роста производства. Положительная тенденция увеличения объемов производства по большинству продовольственных товаров имеет устойчивый характер на протяжении последних лет.

Таблица-3. SWOT- анализ молочной отрасли Казахстана

Рисунок 1 - Основные позиции SWOT - анализа рынка молока и молочной продукции, 2004 - 2008 гг. в среднем.

Однако, несмотря на обеспеченность страны сырьем, уровень производства продукции переработки крайне низкий. Например, за последние 5 лет доля переработанной животноводческой продукции в общем объеме производства по основным видам продуктов питания выглядит следующим образом: по мясу – 22 %, молоку – 28%.

Основными причинами низкого уровня переработки сельхозсырья являются его низкое качество, непригодное к промышленной переработке, сезонность производства и неравномерное поступление сырья в течение года, неразвитость системы заготовки, транспортировки, хранения и реализации сырья, а также недостаток оборотных средств. В результате внутренний продовольственный рынок страны характеризуется высоким уровнем зависимости от импорта.

Общий объем импорта продуктов переработки сельхозпродукции в 2008г. по сравнению с 2004 г. увеличился в 3,1 раза. Особенно высока доля импортной продукции на рынках мясомолочных и масложировых продуктов.

Основными проблемами в сложившейся ситуации являются:

- отсутствие стабильных рынков сбыта;

- слабая конкурентоспособность из-за технической и технологической отсталости;

- недозагруженность мощностей в результате дефицита качественного сырья, произведенного в условиях мелкотоварного производства;

- неразвитость сети заготовки, хранения, транспортировки сырья.

Инвестиционная привлекательность АПК предполагает полное удовлетворение потребности внутреннего рынка в продовольственных товарах отечественного производства и увеличение производства экспортно-ориентированной продукции за счет повышения конкурентоспособности отрасли, технического и технологического перевооружения перерабатывающих предприятий, перехода их на международные стандарты качества.

Меры, необходимые для скорейшего решения назревших проблем:

- внесение изменений и дополнений в Налоговый кодекс Республики Казахстан в части распространения льготных ставок по НДС на все виды переработки сельскохозяйственного сырья и производства пищевой продукции;

- укрепление хозяйственных связей между товаропроизводителями и предприятиями переработки на основе кооперации и создания пищевых кластеров;

- увеличение доли переработки отечественной сельхозпродукции, путем дополнительного субсидирования сырья товаропроизводителей – участников соответствующих кластеров, поставленного перерабатывающим предприятиям на переработку;

- создание условий для технического и технологического перевооружения перерабатывающих предприятий;

- повышение качества сырья за счет укрупнения сельскохозяйственного производства и внедрения современных агротехнологий, создания и расширения сети заготовительно-сбытовых и снабженческих структур;

- субсидирование процентных ставок по кредитам, выдаваемым финансовыми институтами предприятиям по переработке сельскохозяйственной продукции на пополнение их основных и оборотных средств, лизингу оборудования;

- создание стабильных рынков сбыта продуктов переработки внутри страны путем реализации специальных программ, формирования транспортно-логистической системы;

- создание условий поддержки для развития единого товарного знака высококачественных продуктов из казахстанского зерна «KAZNAN»;

- увеличение доли казахстанского содержания в государственных закупках продовольственных товаров;

- сохранение и увеличение производства стратегически важных для страны продуктов питания на базе внедрения современных ресурсосберегающих безотходных технологий производства и хранения.

Этапы реализации: увеличения объема продуктов переработки сельхозпродукции за 5-летний период составит около 7 %; рост объемов производства к 2014 г. позволит увеличить долю переработки, в том числе мяса до 27 %, молока – до 40 % (таблица 3);

Таблица 3 - Прогноз развития отрасли переработки

- рост экспортного потенциала риса до 50,8 тыс. тонн; снижение объемов импорта продуктов переработки к 2014 г. по отношению к 2008 году на 55 %; расширение экспортного коридора и освоение новых рынков продуктов с высокой добавленной стоимостью (страны Ближнего Востока, Северной Африки, Персидского Залива и др.).