Цель исследования – исследовать развитие государственного регулирования бюджетно-налоговой си- стемы, и на основе математического моделирования и прогнозирования выявить факторы, оказывающие значительное влияние на формирование доходной части государственного бюджета Республики Казахстан.

Методология – анализ причин и последствий, синтез, эконометрическое моделирование, факторный анализ, модель множественной регрессии, каузальный анализ с использованием теста Грейнджера, авто- корреляционная (коррелограммы) и частная автокорреляционная функция и визуализация, тест Уайта.

Оригинальность/ценность – авторами представлено тщательное исследование формирования до- ходной части государственного бюджета Республики Казахстан с использованием современных мате- матических и эконометрических методов, которое является одним из пионерных в данной сфере.

Выводы – в статье эконометрически доказано, что на рост доходов государственного бюджета в большей степени влияют мировые цены на нефть, прирост иностранных инвестиций и объемов про- мышленного производства. Построенная модель может быть использована для получения достовер- ного прогноза на среднесрочную перспективу, а также дает возможность Правительству принимать эффективные решения в области оптимизации развития бюджетно-налоговой системы Казахстана и разработки государственных программ.

I. Введение

Все способы проведения государством макроэкономической политики связаны с затратами госу- дарственных финансов. Совместно с налогами – основным элементом доходной части государствен- ного бюджета, в качестве инструмента воздействия государства на развитие экономики выступают государственные расходы. Через систему расходов происходит перераспределение значительной ча- сти национального дохода, осуществляется реализация экономической и социальной политики госу- дарства [1].

За последние 15 лет ВВП страны возрос более чем в 16 раз (1999-2013.). С 1999 г. ежегодный при- рост ВВП Казахстана составил 7,6% и опередил передовые развивающиеся страны. При этом, в 2009 г. развитие экономики страны существенно замедлилось под влиянием мирового кризиса, где рост ВВП составил 1,2%, что является самым низким уровнем с начала XXI в. Отметим, что в 2012 г. эконо- мический рост составил 5%, в 2013 г. – 6%. Стоит выделить, что ежегодный рост ВВП в 2000-2011 гг. был результатом высоких цен на мировых сырьевых рынках на основные экспортные углеводородные товары. ВВП на душу населения выросло более чем в семь раз за исследуемые пятнадцать лет, пони- жение отмечено только в 2009 г. [2].

В связи с высокой степенью открытости экономики и заимствования банками капитала на мировых рынках, Казахстан одним из первых столкнулся с первой волной мирового кризиса. В соответствии с Планом первоочередных действий по обеспечению стабильности социально-экономического развития Республики Казахстан (РК) в первый год после кризиса было направлено на поддержку экономики более 1 млрд. долл. США [3].

В 2007-2009 гг. бюджетно-налоговая политика Казахстана была направлена на принятие мер по противодействию влияни. мирового экономического и финансового кризиса, таких как – реализация механизма государственно-частного партнерства, поддержание занятости населения на оптимальном уровне, принятие мер по стабилизации финансового сектора, решение проблем на рынке недвижимо- сти, а также снижение расходной нагрузки на бюджет путем сокращения не приоритетных расходов. Особое внимание Правительства было сконцентрировано на поддержке малого и среднего бизнеса (МСБ), развитии агропромышленного комплекса (АПК), реализации инновационных, индустриальных и инфраструктурных проектов [4].

Падение цен на нефть, снижение налоговых ставок, замедление деловой активности повлияло на снижение доходов бюджета в 2009 г., когда расходы поддерживались крупными вливаниями из Национального фонда РК (НФ РК), куда поступают все доходы от операций, связанных с нефтяным сектором, поступления от приватизации государственной собственности, а также доходы от продажи земельных участков сельскохозяйственного назначения.

Несовершенство системы государственного финансового контроля, недостаточно качественное планирование бюджетных средств, неэффективное использование ресурсов и слабый контроль над их освоением вызывает необходимость усиления ревизионных комиссий маслихатов и Счетного комите- та. На этом фоне, с 2009 г. Казахстан начал переход на трехлетнее планирование бюджета, что послу- жило жесткому регулированию экономики и государственных расходов.

Переход на трехлетнее бюджетное планирование является логическим продолжением политики стабильности и инструментом жесткого регулирования экономики и государственных расходов. Дан- ное решение – признак повышения устойчивости, стабильности и предсказуемости развития казахс- танской экономики в целом [4].

Модернизация системы бюджетного регулирования представляется для экономики Казахстана весьма актуальным направлением в современных условиях формирования программ среднесрочного и долгосрочного развития и определения основных перспектив развития.

Так, республиканский бюджет на среднесрочную перспективу является достаточно социально ориентированным. Расходы на здравоохранение, образование, социальную помощь, культуру, спорт, туризм, информационное пространство составляли в 2011г. – 37,8% к ВВП, в 2012 г. – 39,2%, в 2013 г. долл. – 42%, а в 2014 г. запланированы на уровне – 41,5%.

На 01.01.13 г. поступления госбюджета составили 38.2 млрд. долл. (102.3% к 01.01.12 г), расходы 9 млрд. долл. (98.5% к 01.01.12 г.), а дефицит – 5,7 млрд. долл. Налоговые поступления включают 23,9 млрд. долл., прирост равен 2,7%, неналоговые поступления – 1,8 млрд. долл. (увеличились в 2,4 раза), поступления от продажи основного капитала – 268,4 млн долл. (снижение на 2,8%), поступления трансфертов – 8.9 млрд. долл. (рост на 19,0%).

На 01.01.2014 доходная часть госбюджета составила 41,2 млрд. долл. (107,8% к 01.01.2013), рас- ходная – 44,2 млрд. долл. (100,6% к 01.01.2013), дефицит бюджета 4,5 млрд. долл. (уменьшение на 21%) [5].

На современном этапе своего развития в бюджетно-налоговой и денежно-кредитной политиках в Казахстане ставятся уже новые ориентиры, обозначенные в «Стратегии-2050». Бюджетная политика будет строиться по иному принципу – затраты только в пределах своих возможностей, эффективное и бережное сокращение дефицита до максимально возможного минимума. Необходимым условием является наращивание резервов и обеспечение их сохранности в долгосрочной перспективе. Фокуси- рование бюджета ориентировано на продуктивных с точки зрения долгосрочной перспективы общена- циональных проектах, таких как, например, диверсификация экономики и развитие инфраструктуры.

II. Обзор литературы

Автор Ли Джи исследовал, насколько эффективно реагируют фискальная и монетарная политика в период «двойного кризиса» ("twin crisis"). Используя данные, представленные Ливен (Laeven) и Вален- сия (Valencia, 2008), автором было определено 57 эпизодов «двойного кризиса». Следуя методам, пред- ложенным Балдаси (Baldacci) и др. (2009) и Хатчисон (Hutchison) и др. (2010), автор выявил перемен- ные измерения длительности «двойного кризиса». Результаты исследования показали, что фискальная политика не оказывает влияния на сокращение «двойного кризиса». Ужесточение денежно-кредитной политики связано с увеличением продолжительности «двойного кризиса». Результаты исследования показали, что в то время, как мягкая денежная экспансия является эффективной в сокращении продол- жительности «двойного кризиса», сверх стимулирующая фискальная политика теряет свою эффектив- ность [6].

Авторы Фогель Лукас, Роегер Вернер, Херз Бейрхард проанализировали стабилизирующий потен- циал простых правил бюджетно-налоговой политики для малой открытой экономики с помощью сто- хастической динамической модели общего равновесия (DSGE – Dynamic stochastic general equilibrium modeling) с позиции номинальной и реальной жесткости. Авторы полагают, что фискальные инстру- менты по государственным закупкам, трансфертам и потреблению, труду и налогам на капитал по аналогии схожи с правилами установления процентных ставок при проведении монетарной политики.

В статье выявлена дихотомия в положительном эффекте фискальной политики на ликвидно-ограни- ченные и оптимизирующие домохозяйства, т.е. политика повышения благосостояния одной группы, как правило, снижает благосостояние другой группы. Умеренный средний рост благосостояния насе- ления от оптимальной политики противопоставлен потенциально большим потерям благосостояния от проведения неоптимальной политики [7].

В статье «Управление пессимистическими ожиданиями и фискальная политика», опубликованной Карантунис Анастачий Г. (Karantounias, Anastasios G.), исследован проект оптимальной фискальной политики, когда правительство, полностью доверяющее вероятностной модели государственных рас- ходов, сталкивается со страхом общественности, формирующим пессимистические ожидания. Автор выделяет два положения, которые формируют конечные результаты. С одной стороны, правительство имеет стимул к концентрации налоговых искажений о событиях, которые маловероятны по отноше- нию к пессимистической общественности. С другой стороны, эндогенность ожидания общественности породила новый мотив управления ожиданиями, направленный в сторону мотивации равновесных цен государственного долга [8].

Авторы Эмами Карим (Emami, Karim) и Адибпур Мехди (Adibpour, Mehdi) изучили отноше- ния между нефтяным шоком и ростом производства в Иране, используя модель SVAR за период 1959-2008 гг. Результаты исследования показывают, что положительные и отрицательные шоки нефтя- ных доходов существенно влияют на рост производства как положительно, так и отрицательно и явля- ются асимметричными. В то время как негативный шок нефтяных доходов отрицательно сказывается на экономическом росте, ресурсное проклятие препятствует ожидаемым положительным эффектам от нефтяных шоков. В преодолении пагубных последствий нефтяных бумов и спадов в развитии эконо- мики Ирана решающее значение окажут: создание стабильной ситуации в нефтяном секторе и эконо- мия средств, диверсификация экономики, устранение взаимозависимости государственных расходов от нефтяных доходов, а также введение фискальных правил для государственного бюджета [9].

Ким Донг Хен исследует нелинейную связь между изменениями цен на нефть и ростом ВВП, ори- ентируясь на панельные данные различных промышленно-развитых стран. С этой целью в статье про- веден гибкий нелинейный вывод для анализа панельных данных, где случайные компоненты ошибок включены в гибкий подход. В статье представлены четкие доказательства нелинейности панели и под- твердились ранее выявленные положения о статистической и экономической значимости увеличения цен на нефть. Результаты исследования свидетельствуют, что нелинейные нефте-макроэкономические отношения, как правило, наблюдаются в более промышленно развитых странах, автор рекомендует использовать нелинейную функцию изменения цен на нефть при прогнозировании ВВП [10].

III. Методология исследования

В работе проведена оценка причинно-следственной зависимости налоговых поступлений в респу- бликанский бюджет Казахстана.

В структуре общих доходов государственного бюджета (налоговые поступления, неналоговые по- ступления, поступления от продажи основного капитала, поступления трансфертов) наиболее значи- мыми в общем объеме за 14 лет (2000-2013) являются налоговые поступления – более 77%, а менее значимыми – поступления от продажи основного капитала, за 14 лет – 1,7% [2].

Поступлениями трансфертов являются средства из одного уровня бюджета в другой, из Нацио- нального фонда Республики Казахстан в республиканский бюджет. Они составляют 17,2% в структуре доходов бюджета. Источниками средств НФ РК являются доходы нефтегазового сектора, доходы от продажи казахстанских стратегических объектов и предприятий, образующих отрасль [11].

Неналоговыми поступлениями являются обязательные, невозвратные платежи в бюджет, установ- ленные бюджетным кодексом и другими законодательными актами Республики Казахстан. Первым общим показателем, характеризующим их роль в экономике страны, служит их доля в валовом вну- треннем продукте (ВВП).

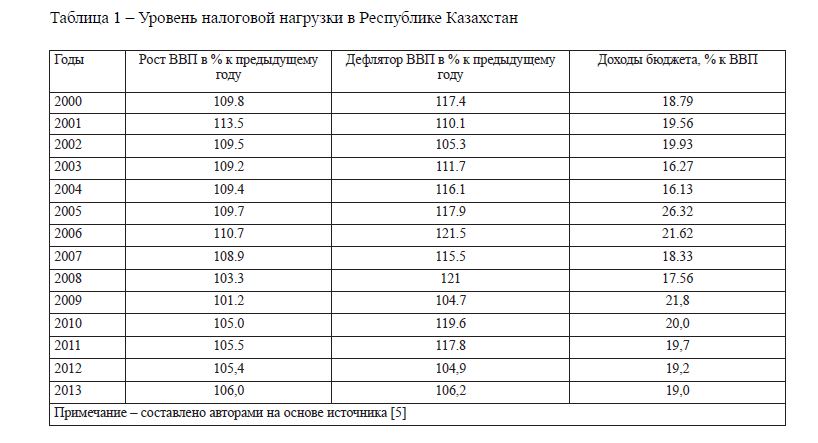

За период 2000-2013 гг. уровень налоговой нагрузки как отношение доходов бюджета к ВВП вы- глядит следующим образом (таблица 1).

Таблица 1 – Уровень налоговой нагрузки в Республике Казахстан

С 1999 г. в республике был внедрен мониторинг наиболее крупных налогоплательщиков. Результатом внедрения мониторинга явился рост поступлений налогов от данной категории плательщиков и увеличение их доли в бюджете. Так, доля налогов от крупных налогоплательщиков в бюджете ВВП выросла в два раза за анализируемый период, в то время как доля налогов от отрасли «добыча нефти и попутного газа» в об- щих поступлениях возросла в 4,3 раза, металлургической промышленности – в 14,3 раза [5].

В результате сокращения объемов налоговых поступлений в государственный бюджет Республики Казахстан в 2008 г. произошло снижение их доли на 4% [5]. Вследствие мирового финансового кризиса и сокращения темпов экономического роста наблюдается снижение собираемости налогов в государ- ственный бюджет, в частности, по таким видам налогов, как корпоративный подоходный налог (КПН), налог на добавленную стоимость (НДС), таможенные платежи.

Сокращение сумм платежей в бюджет обусловлено, во-первых, влиянием мирового финансово- го кризиса, вследствие которого произошло снижение объемов налоговых поступлений в результате сокращения темпов экономического роста, во-вторых, изменением налогового законодательства. В Налоговый кодекс Республики Казахстан 2009 г. были внесены следующие изменения: отменена про- грессивная шкала ставок по социальному налогу, снижены индивидуальный подоходный налог (ИПН), НДС. Налоговая политика по либерализации налоговых режимов принесла в 2010 г. положительные результаты. Так, наблюдается увеличение сумм налоговых поступлений в 2011 г. в 1,3 раза по сравне- нию с предыдущим годом, за 2012 г. – 1,04 раза, в 2013 г. – в 1,05 раза по сравнению с предыдущим годом [2].

Вместе с тем, значительно улучшились показатели собираемости налогов. Если за 1998-2002 гг. толь- ко в 2 раза была уменьшена недоимка в целом по республике, то на начало 2012 г. она составила 8,7% к налоговым поступлениям за аналогичный период 2003 г. [5]. В частности, это объясняется тем, что в течение 2007-2009 гг. приняты такие законодательные меры, как исключение из вычетов по КПН и из зачета по НДС суммы по сделкам с лжепредприятиями, установление обязанности налогоплательщиков по представлению в налоговые органы данных обо всех покупках и продажах (реестр счетов-фактур). Коэффициент взыскания, рассчитанный как отношение суммы дополнительно взысканных налогов и платежей ко всей начисленной сумме, увеличился в два раза за рассматриваемый период.

В условиях современного развития существующий уровень налоговой нагрузки на экономику на- иболее благоприятно способствует экономическому росту страны и укреплению стабильности отече- ственных предприятий.

Данные и методология

Рассмотрим на примере экономики Казахстана, какие причины оказывают существенное влияние на изменение налоговых поступлений в государственный бюджет.

Корреляционные связи не ограничиваются зависимостью между двумя признаками: результатив- ным и факторным [12]. В действительности результативный признак зависит от нескольких факторов. Поэтому наиболее оптимальным вариантом является применение модели множественной регрессии.

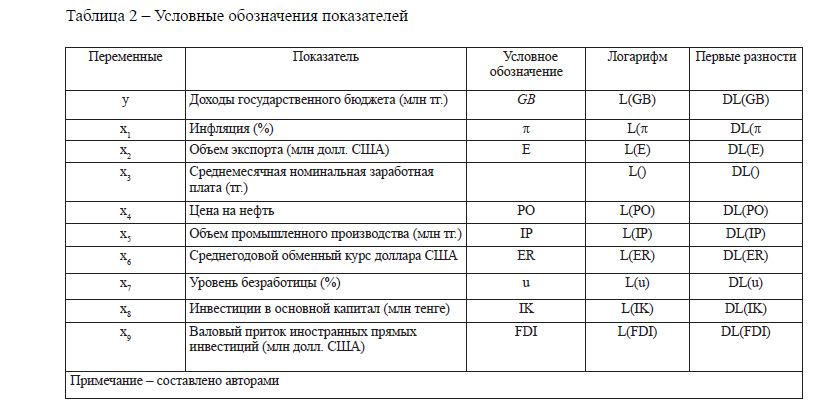

Все переменные ряда были трансформированы в логарифмические. Такая трансформация позво- ляет более наглядно представить связь между рассматриваемыми показателями, так как логарифмиче- ские ряды обладают одним средним значением, и все они расположены в пределах единого диапазона. Первые разности логарифмов являются аппроксимацией темпов прироста соответствующих перемен- ных. Первая буква L в обозначении говорит о том, что взят натуральный логарифм показателя, DL – первая разность логарифмов показателя (таблица 2).

Таблица 2 – Условные обозначения показателей

На первом этапе исследования проведен корреляционный анализ. Информация о наличии линей- ной зависимости между показателями послужила базой для дальнейшего выявления типа и формы существующих связей.

На следующем шаге были изучены причинно-следственные связи между показателями. Был при- менен каузальный анализ с помощью теста Грейнджера в соответствии с регрессией (1).

До начала моделирования временные ряды приведены к стационарному виду. Проверка времен- ных рядов исследуемых показателей на стационарность проведена двумя методами: построения гра- фиков автокорреляционной (коррелограммы) и частной автокорреляционной функций и визуализации. Автокорреляционная функция показывает степень тесноты связи между наблюдениями временно-

го ряда, разбросанными по времени на t отсчетов. Она вычисляется по аналогии с парным коэффици- ентом корреляции (4).

a , a, A – параметры вспомогательной регрессии — соответственно константа, вектор линейных коэффициентов и матрица коэффициентов при квадратах и попарных произведениях факторов;

u – случайная ошибка вспомогательной модели [12].

На последнем этапе эконометрического моделирования было сделано прогнозирование исследуе- мого процесса.

Результаты исследования

В результате проведения корреляционно-регрессионного анализа с использованием модели мно- жественной регрессии, из девяти макроэкономических показателей, таких как: инфляция (Х ), величи- на экспорта (Х ), средняя заработная плата (Х ), цена на нефть (Х ), объем промышленного производства (Х ), обменный курс доллара (Х ), безработица (Х ), инвестиции в основной капитал (Х ), прямые

5 6 7 8

|

иностранные инвестиции (Х ) выделим основные факторы, которые будут включены далее в модель.

Таблица 3 – Корреляционная матрица макроэкономических показателей

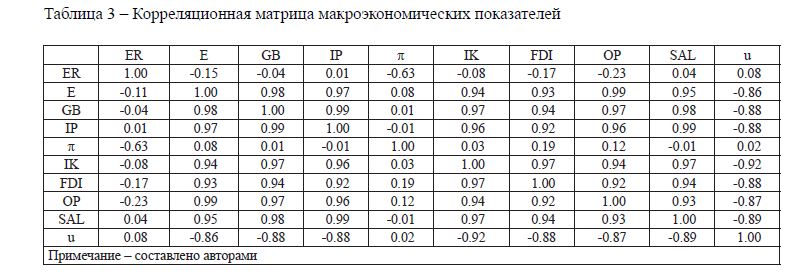

Таблица 3 отражает наличие сильной линейной зависимости между показателями. Наибольшие трудности в использовании аппарата множественной регрессии возникают при наличии мультиколли- ниарности факторов, когда более чем два фактора связаны между собой линейной зависимостью, т.е. имеет место совокупное воздействие факторов друг на друга. По результатам таблицы 3 мы наблюдаем мультиколлинеарность факторов. В результате вариация в исходных данных перестает быть полно- стью независимой, и нельзя оценить воздействие каждого фактора в отдельности [13].

Высокое значение парного коэффициента корреляции между переменными может быть обусловлено кроме тесной связи между исследуемыми величинами присутствием третьей переменной, которая ока- зывает сильное влияние на любые две из переменных или наличием повышающего тренда, что и служит, в конечном счете, причиной их высокой коррелированности. Таким образом, результаты классического корреляционного анализа, представленные в таблице 3, являются ложными. Со статистической точки зрения этот факт объясняется нестационарностью исходных временных рядов. Обычно стационарность достигается посредством одного из методов устранения тренда, например метода первых разностей.

Первоначально была проведена пошаговая замена результирующего показателя и пошаговое исключение из модели факторов с последующим анализом определителей матриц межфакторной кор- реляции [13].

В сравнении между собой коэффициентов множественной детерминации R², были выделены переменные, ответственные за мультиколлинеарность. Такими переменными оказались Х , Х , Х , Х , и были исключены из дальнейшего анализа, как несущественные. В модели остались факторы с минимальной величиной коэффициента множественной детерминации – Х (PO), Х (IP), Х (FDI),

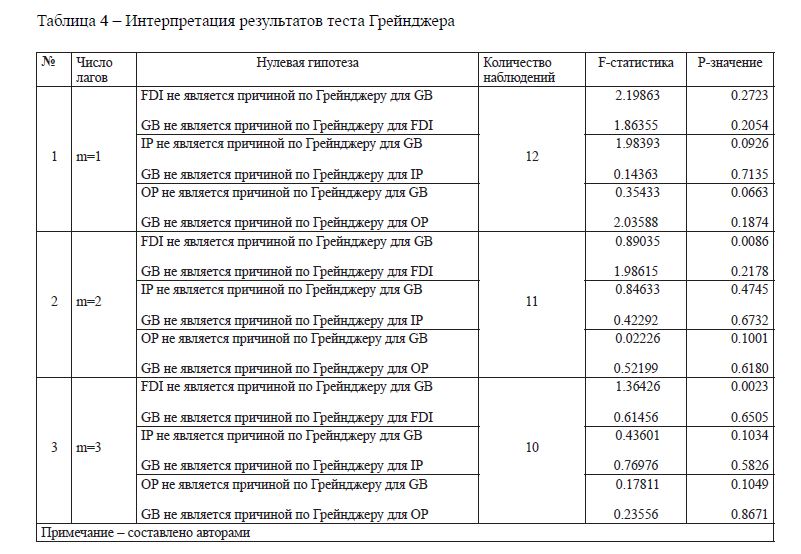

Проведем анализ причинно-следственной зависимости между выделенными факторами за период 2000-2013 гг. Если в полученной регрессии коэффициентами β можно пренебречь, то считается, что прошлые значения X не помогают предсказывать Y и, стало быть, X не является причиной по Грейнджеру для Y. И наоборот, если в данном выражении коэффициенты β статистически значимы и ими пренебречь нельзя, то мы считаем что X является причиной по Грейнджеру для Y. Интерпретация результатов теста Грейнджера представлена в таблице 4. следовательно, данные факторы остаются для проведения дальнейшего анализа. Для проведения даль- нейшего анализа показатели были трансформированы методом первых разниц (DL).

Таблица 4 – Интерпретация результатов теста Грейнджера

При анализе теста Грейнджера на каузальность мы исходили из того, что для отклонения нулевой гипотезы на 10% уровне значимости необходимо, чтобы р-значение для соответствующей пары пока- зателей находилось в пределах до 0,1 (т.е. один из показателей должен находиться в данном пределе, а если оба показателя находятся в пределах до 0,1, то речь идет об их взаимном влиянии.

Влияние OP на GB – на протяжении 1-го, 2-х и 3-х лет. Как мы отмечали, все доходы от компаний нефтяного сектора, которые занимаются добычей и реализацией сырой нефти и газового конденсата, поступают в НФРК. Активы НФРК в форме государственных трансфертов активно используются для поддержки республиканского бюджета. Доля доходов НФРК в общих консолидированных доходах неуклонно росла, и в последние годы стабилизировалась на уровне 46% (12,5% ВВП). Таким образом, нефтяные доходы оказывают существенное влияние на государственные финансы. Так, с учетом всех поступивших в НФРК доходов профицит консолидированного бюджета достиг 3,7% ВВП в 2012 г. и 4,5% ВВП по итогам 2013 г. Если же рассчитывать не нефтяной бюджет, то нефтяные доходы составля- ют порядка 51% консолидированных доходов государства, а дефицит бюджета без учета этих доходов достигает 9,3% ВВП [18]. Таким образом, темпы роста казахстанской экономики решающим образом зависят от поступлений от нефтяного сектора, а, следовательно, от экспортных цен на нефть.

Ниже представлена диаграмма (рисунок 1), наглядно доказывающая динамику изменения цен на нефть и объема налоговых поступлений. Увеличение поступлений налогов в бюджет характеризуется аналогичной динамикой роста цен на нефть за исследуемый период.

![Цены на нефть и налоговые поступления в государственный бюджет [5]](/uploads/data/files/pics8/7_3.jpg)

Рисунок 1 – Цены на нефть и налоговые поступления в государственный бюджет [5]

Влияние IP на GB прослеживается на протяжении t+1и t+3 отсчетов, или 1 и 3 года. Отсюда, изме- нение объемов промышленного производства находится в динамическом взаимодействии с объемами налоговых поступлений в государственный бюджет на протяжении 1 года и 3-х лет. Это говорит о том, что с одной стороны, рост объемов промышленного производства оказывает влияние на рост налого- вых поступлений в бюджет, с другой – изменение ставки налогов подтверждает наличие прямой связи с объемом поступлений.

По результатам теста Грейнджера на казуальность было выявлено влияние FDI на GB на протяже- нии t+2, t+3 отсчетов, что указывает на их динамическое взаимодействие на протяжении 2-х и 3-х лет. Привлечение ПИИ позволит сбалансировать платежный баланс (выплатить внешний госдолг) и нарастить золотовалютные резервы Национального банка. Привлечение ПИИ дает экономике двойной эффект: первое – это новые технологии, соответственно – повышение конкурентоспособности эконо- мики страны, второе – балансировка платежного баланса. Таким образом, привлечение ПИИ приводит к оптимизации и повышению эффективности бюджетной политики РК.

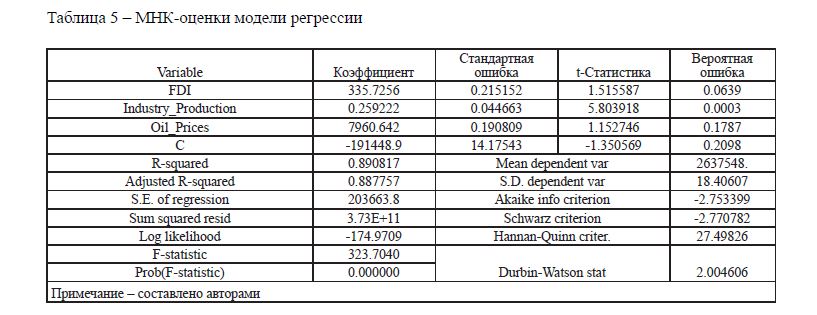

Все переменные, использованные в модели, являются стационарными, и невозможно появление ложной регрессии. МНК-оценки модели представлены в таблице 5.

Таблица 5 – МНК-оценки модели регрессии

Отобранные коэффициенты являются статистически значимыми. Значение R2 высоко, что подтвер- ждает качество уравнения регрессии, p-значение для F-статистики позволяет утверждать, что коэффици- ент детерминации статистически значим, следовательно, регрессоры уравнения статистически значимы. Это подтверждается высоким значением t-статистик для переменных DL(FDI), DL(OP), DL(IP). Значение статистики Дурбона-Ватсона также подтверждает значимость регрессии, оно приближенно к 2.

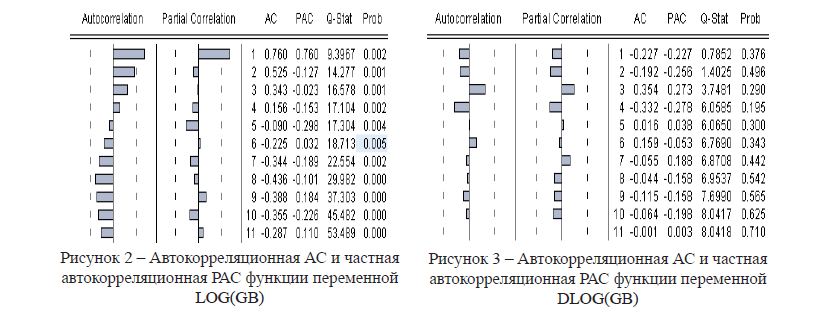

Проверим исследуемый ряд на стационарность (рисунок 2, 3).

Рисунок 2 – Автокорреляционная АС и частная автокорреляционная РАС функции переменной LOG(GB) Рисунок 3 – Автокорреляционная АС и частная автокорреляционная РАС функции переменной DLOG(GB)

Рисунки 2 и 3 наглядно демонстрируют, что исследуемый временной ряд L(GB) не является стаци- онарным, а ряд DL(GB), напротив стационарен. Аналогичная ситуация наблюдается со всеми осталь- ными временными рядами, т.е. они нестационарны в логарифмическом измерении и стационарны при их переводе на первые разности.

Поскольку все коэффициенты в модели статистически значимы, а коэффициент детерминации достаточно высок, проверим выполнимость предпосылок МНК, в частности нормальность ошибок, отсутствие автокорреляции и гетероскедантичности остатков.

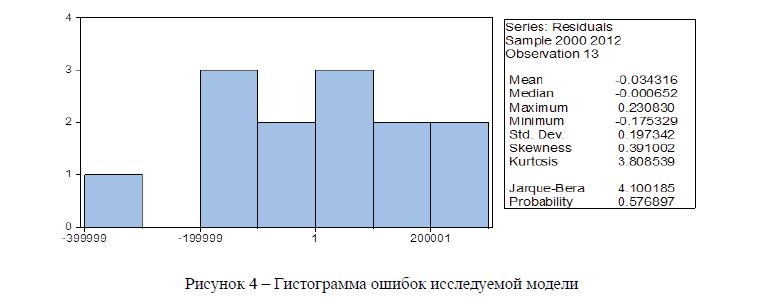

Результаты теста на нормальность ошибок модели регрессии представлены на рисунке 4.

Рисунок 4 – Гистограмма ошибок исследуемой модели

Значения коэффициентов асимметрии (Skewness), эксцесса (Kurtosis), статистики Жарка-Беры (Jarque-Bera) и соответствующее p-значение говорят о нормальности ошибок рассматриваемой мо- дели. Статистика Дарбина-Ватсона близка к двум (таблица МНК), что говорит об отсутствии автокорреляции. Таким образом, отсутствие автокорреляции случайных ошибок регрессионной модели не приводит к ухудшению качества МНК-оценок параметров регрессии, а также к завышению тестовых статистик, по которым проверяется качество модели.

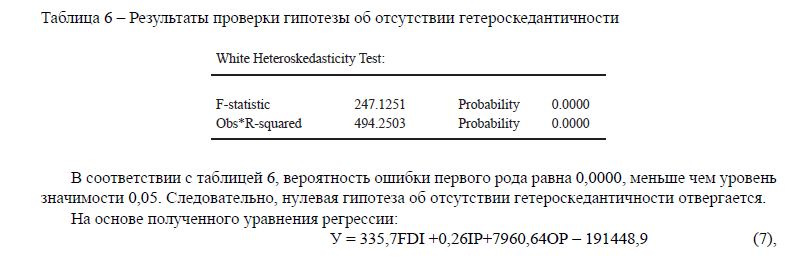

Для проверки гипотезы об отсутствии гетероскедантичности воспользуемся тестом Уайта [14].

Таблица 6 – Результаты проверки гипотезы об отсутствии гетероскедантичности

был рассчитан прогноз GB в зависимости от выделенных нами с помощью проведенного анализа факторов – FDI, IP, PO. Коэффициенты при переменных FDI, IP, PO указывают на характер связи меж- ду зависимой и независимой переменной.

Прогнозные значения указанных показателей были рассчитаны на основании выявления тенден- ции средних темпов прироста, которые составили для первого показателя FDI – 18,7%, PO – 11,29%, а второго IP – 22,71%. Отсюда, полученные прогнозные значения темпов прироста налоговых посту- плений в бюджет относительно показателя 2013 г. составят в 2014 г. – 24,4% (7821568 млн тг.). При построении прогноза были учтены цепные темпы прироста.

IV. Результаты исследования

Проведенное исследование доказывает, что доходная часть государственного бюджета в большей степени коррелирует с ценами на нефть. В данном случае прослеживается более тесная взаимосвязь и на более продолжительный срок. Трансферты с НФРК занимают значительную долю дохода в госу- дарственном бюджете.

По нашему мнению, перспективы экономического роста Казахстана, например, в отношении к России, в целом благоприятнее. К примеру, в настоящее время, при вводе в эксплуатацию Кашаганско- го месторождения можно ожидать удвоения нефтедобычи в ближайшие 15 лет.

Проведенная оценка показывает, что пока Казахстан будет продолжать наращивать темпы добычи и экспорта нефти, являющейся существенной основой экономического роста страны, особенно после ввода в эксплуатацию месторождения Кашаган, а денежные власти будут продолжать вести преж- нюю валютную политику, главным образом приобретать иностранную валюту, предоставляя основной источник инфляционного давления в экономике, будет сложно в средне- и долгосрочной перспективе обеспечивать устойчивое экономическое развитие в соответствии с утвержденными планами.

Постоянный рост сырьевого экспорта вообще, а экспорта нефти, в особенности, при стремительно растущих мировых ценах на нефть (за рассматриваемый период в 8,6 раз), будет оказывать серьезное влияние на макроэкономическую ситуацию, вызывая, главным образом, определенные дисбалансы в ней. Итак, экономика Казахстана находится в высокой зависимости от конъюнктуры мировых рынков вообще и рынков топлива и сырья, в частности. А поскольку мировые цены на сырье, в особенности на нефть и металлы, отличаются высокой волатильностью, то развитие экономики Казахстана становится все более неустойчивым, подверженным влиянию внешних рынков [15].

Объем промышленного производства и прямые иностранные инвестиции также взаимосвязаны с государственным бюджетом. Данное положение указывает на индустриально-инновационную направ- ленность развития Казахстана. Приток прямых иностранных инвестиций – наиболее востребованная форма капиталовложений для развивающихся экономик, так как она позволяет реализовывать крупные проекты; кроме того в страну поступают новые технологии, новые практики корпоративного управле- ния и т.п.

Так, в рамках реализации индустриально-инновационной программы до 2015 г. осуществляется активный трансферт технологий и внедрение передовых технологий в производство. В рамках раз- вития международного сотрудничества проводится работа по созданию совместных с зарубежными партнерами центров трансферта технологий и технологического сотрудничества и активная работа по привлечению иностранных инвестиций в ненефтяные сектора экономики.

Бюджетная система не только создаёт платформу роста, но и непосредственно участвует в разви- тии национальной экономики. К примеру, большинство проектов и программ, которые способствуют устойчивому развитию национальной экономики, реализуются непосредственно через бюджетную си- стему РК.

V. Выводы, рекомендации

На наш взгляд, чтобы изменить ситуацию в стране в пользу обеспечения устойчивого экономиче- ского роста, необходимо:

- определенную часть дохода от нефтяного сектора, аккумулированную в НФ РК, использовать на внутреннем рынке путем вложения в развитие человеческого капитала, а именно в образование и здравоохранение, которые никогда не теряют свою ценность, а лишь преумножают ее из поко- ления в поколение;

- восстановить в полном объеме налоги на добычу полезных ископаемых, позволяющих изъять значительную долю рентной составляющей цены на полезные ископаемые при добыче и особен- но при экспорте их. Казахстан одновременно приватизировал и природную ренту, и не получает для бюджета ни НДПИ, ни акцизов, ни экспортных пошлин;

- все хозяйствующие субъекты должны работать на конкурентном рынке;

- ограничить объемы внешнего заимствования, как самого государства, так и отдельно реального сектора экономики;

- важной задачей экономической политики государства является либерализация и создание усло- вий для развития конкуренции.

Основными целевыми ориентирами бюджетной политики до 2020 г. должны выступить:

- достижение поступательного, устойчивого экономического роста и создание для этого опреде- ленных условий;

- увеличение реальных доходов и соответственно потребления населения;

- c целью повышения эффективности расходования средств бюджета необходимым является мо- дернизация бюджетной системы государства путем внедрения современных интегрированных информационных систем при управлении общественными финансами, которые позволят эффек- тивно экономить бюджетные средства и выявлять отклонения и нарушения бюджетного законо- дательства на ранней стадии исполнения;

- введение налоговых каникул для начинающих индивидуальных предпринимателей (ИП) как ми- нимум на два года. Введение налоговых каникул должно распространяться на те малые пред- приятия, которые заняты производством и одновременно переработкой сельскохозяйственной продукции, производством продовольственных товаров, товаров народного потребления, опре- деленными строительными и ремонтно-строительными работами, производством строительных материалов, продовольственных товаров, медицинской техники, лекарственных средств и изде- лий медицинского назначения;

- предоставление налоговых льгот либо частичное освобождение от налогов молодых бизнесменов, открывающих свое дело в определенных областях – производстве и торговле, так как именно с помо- щью этих сфер можно развивать инфраструктуру каждого региона. Введение налоговых каникул для молодых бизнесменов будет способствовать появлению большего количества предприятий;

- предоставление субсидий, а также отсрочка и рассрочка платежа для начинающих предпринима- телей, что, в конечном счете, косвенно также приводит к сокращению налоговых обязательств.

Список литературы

- Мельников В. Д. Финансы. – А.: Экономика, 2011. – 603 с.

- Официальный сайт Министерства экономики и бюджетного планирования Республики Казах- стан [Электрон. ресурс]. – URL: www.minplan.gov.kz. (дата обращения: 10.2013)

- Постановление Правительства Республики Казахстан от 6 ноября 2007 года № Об ут- верждении Плана первоочередных действий по обеспечению стабильности социально-экономиче- ского развития Республики Казахстан [Электрон. ресурс]. – 2007. – URL: http://adilet.zan.kz/rus/docs/ P070001039_. (дата обращения: 09.10.2013).

- Постановление Правительства Республики Казахстан от 26 декабря 2007 года № Концеп- ция по внедрению системы государственного планирования ориентированного на результаты [Элек- трон. ресурс]. – URL: http://online.zakon.kz/Document/?doc_id=30151939. (дата обращения: 12.05.2013)

- Официальный сайт Агентства РК по статистике [Электрон. ресурс]. – URL: http://www.stat.kz. (дата обращения: 10.2013)

- Li Jie, The effectiveness of fiscal and monetary policy responses to twin crises // Applied – 2013. – № 45 (27). – pp. 3904-3913.

- Vogel Lukas, Roeger Werner, Herz, Bernhard The Performance of Simple Fiscal Policy Rules in Monetary Union // Open Economies Review. – 2013. – № 24 (1), SI. – pp. 165-196.

- Karantounias, Anastasios , Managing pessimistic expectations and fiscal policy // Theoretical Economics. – 2013. – № 8 (1). – pp. 193-231.

- Emami, Karim, Adibpour, Mehdi Oil income shocks and economic growth in Iran // Economic – 2012. – № 29 (5). – pp. 1774-1779.

- Kim, Dong Heon, What is an oil shock? Panel data evidence // Empirical – 2012. – № 43 (1). – pp. 121-143.

- Ахунбаев А. Стабилизирующее воздействие Национального фонда Республики Казахстан (НФРК) на экономику Казахстана [Электрон. ресурс]. – – URL: http://bnews.kz/ru/blogs/evraziiskii_ bank_razvitiya/post/119/. (дата обращения: 17.10.2013)

- Магнус Я. Р., Катышев П. К., Пересецкий А. А. Эконометрика. Начальный курс: учеб. – 8-е изд. – М.: Дело, 2007. – 504 с.

- Елисеева И. И., Курышева С. В. Гордеенко Н. М. Практикум по эконометрике: учеб. пособие.

- М.: Финансы и статистика,

- White, H. A Heteroscedasticity-Consistent Covariance Matrix Estimator and a Direct Test for Heteroscedasticity // Econometrica. – 1980. – № 48 (4). – pp. 817-838.

- Есентугелов А. Е. Стратегия процветания страны в условиях меняющегося мира. Уроки миро- вого кризиса и модернизация казахстанской экономики. – Алматы: Юрист, 2011. – 400с.