В Казахстане большая часть активов среди финансовых институтов принадлежит банковскому сектору, поскольку банки – это «кровеносная система» экономики страны. В этой связи в первую очередь повышенное внимание уделяется регулированию и надзору банковской деятельности.

Необходимость регулирования и надзора в банковской сфере обосновывается необходимостью поддержания и укрепления доверия к банкам второго уровня, предотвращения нарушений законов и нормативно-правовых актов, возможностью понять глубину и установить причину проблем, существующих в банковской деятельности.

Как уже отмечалось не раз, внедрение Новых принципов Базельского соглашения по капиталу, является на сегодняшний день наиболее актуальным вопросом в области банковского регулирования. Изначально намерение внедрить «Базель II» в том или ином виде выразили 13 развитых и 88 развивающихся стран мира. К 2011 г. порядка 90% банковских активов в развивающихся странах уже вошли под действие «Базеля II». В настоящее время США затраты на приведение банковских систем управления рисками в соответствие с «Базелем II» оцениваются в 6,2 млрд долл. Общие затраты на внедрение «Базеля II» в странах Азии оцениваются в 12 млрд долл., из них 60% – это затраты на информационные технологии. В мировом масштабе совокупные издержки перехода на «Базель II» по некоторым оценкам могут достичь 15 трлн долл.

Назовем различные оценки затрат на переход к принципам «Базель II» на уровне отдельного банка. Ernst&Young приводит данные в 100000 долл. для небольших банков и до 0,05% от суммы активов для более крупных банков. Accenture, Mercer Oliver Wyman, SAP считают, что понадобится до 50 млн долл. для банков с активами до 100 млрд долл. и свыше 50 млрд долл. для банков более 100 млрд долл. McKinsey&Co от 25 до 50 млн долл. для диверсифицированных региональных банков в США. Standard&Poors Risk Solutions от 1 млн долл. до 100 млн долл., а совокупные издержки оцениваются на уровне до 180 млн долл. США.

При внедрении стандартов «Базеля II», эксперты отмечают, что вместе с большими затратами при внедрении могут возникнуть следующие препятствующие моменты:

- малое количество национальных рейтинговых агентств, а также заемщиков, получивших кредитные рейтинги от международных рейтинговых агентств;

- неразвитость внутренних рейтингов в большинстве коммерческих банков.

В качестве примера можно привести следующие данные, где количество групп при классификации ссуд в крупных транснациональных банках составляет от 2 до 20 (0-6 для просроченных ссуд), а в странах Центральной и Восточной Европы – от 3 до 10 (0-1) соответственно:

- значительные расхождения в определениях дефолта, просроченной задолженности и кредитных потерь, применяемых в банковской практике;

- недостаточный объем внутренней статистики по потерям вследствие кредитного и операционного рисков у банков, желающих перейти на более передовые подходы при оценке рисков;

- сравнительно малый объем по дефолтам и миграции внешних рейтингов рыночных долговых обязательств и внутренних банковских ссуд;

- нехватка финансовых, кадровых и информационных ресурсов, необходимых для внедрения более передовых подходов, как у самих банков, так и у регулирующих органов.

Подходы оценки основных рисков в Базель II

Общими аргументами против внедрения «Базеля II» являлась чрезмерная сложность понимания участников рынка. Данная проблема наблюдается в нашей республике после внедрения компонентов «Базеля II» в части капитала. А именно наши банки сталкиваются с недопониманием особенно в части расчета рыночного риска торгового портфеля, кредитного риска производных финансовых инструментов, процентного риска и капитала 3 уровня.

Также некоторые аналитики считают, что проблема «страна происхождения – страна пребывания» достаточно серьезна для того, чтобы сделать новый механизм недееспособным.

Другие опасаются того, что органы надзора не справятся с вызовами «Базеля II». Органам надзора придется давать оценку самым сложным моделям сектора (в рамках методов IRB) в условиях отсутствия необходимых сотрудников. То есть встает проблема нехватки квалифицированных кадров. Что является очень актуальным и для нашей республики.

Позиция МВФ и Всемирного банка следующая, сначала страны должны сосредоточиться на выполнении положений «Базеля I» и только после этого переходить к «Базелю II».

В странах ЕС как всегда подход был консервативным, «Базель II» внедряется с 1 января 2007 года полностью и почти не оставляет свободу выбора для надзорных органов. В США же так жестко подходить не стали, и «модернизировали», что тоже является обычным делом для этой страны. 10 самых крупных банков США внедряют «Базель II» полностью и еще 10 могут внедрить по желанию позже.

Остальные же банки могут воспользоваться модифицированным подходом «Базель IА». Этот подход отличается от «Базеля I» тем, что он дополняется некоторыми элементами «Базеля II».

Российская же модель планировала внедрять на начальном этапе порядка 75%. То есть все банки принимают упрощенный стандартный подход в отношении кредитного риска. Также имел место базовый индикатор в отношении операционного риска. Внедрение основания 2 и 3 «Базеля II» в полном объеме было с 2008-2010 гг.

Интерес вызывает решение КНР, где «Базель II» планируется внедрять наполовину. На начальном этапе внедряется 2 и 3 основания и только затем планируется внедрять основание 1. Начало внедрения планировали с 2010 г.

На фоне всех этих моделей у Казахстана имеется также свой подход. Уже с 2008 г. внедрено основание 1, в части установления минимального уровня капитала. Как и предусматривается, в Новых Базельских соглашениях по капиталу учитывается кредитные, рыночные и операционные риски.

Однако, «три основных столба», являющиеся составляющими элементами «Базеля II» усиливают друг друга и только в совокупности способны обеспечить более высокий уровень безопасности и стабильности финансовой системы. Поэтому для достижения данной цели необходимо обеспечить внедрение всех трех элементов. Применение их по отдельности (например, минимальных требований к капиталу и требований к раскрытию информации без осуществления соответствующего надзорного процесса) не приведет к адекватному уровню надежности.

Только внедрение и использование всех трех элементов в совокупности можно будет оценить как внедрение «Базель II». Однако следует понимать, что внедрение сразу трех элементов не всегда может совпадать по времени, и в зависимости от специфики банковской системы отдельно взятой страны может внедряться и по частям.

При внедрении новых принципов каждая страна сталкивается с определенными трудностями. Какой способ внедрения выбрать? Для развивающихся стран этот вопрос наиболее актуальный. Существует 3 пути решения данной проблемы:

- Административно-командный: выбор органом надзора наиболее простых подходов и применение их ко всем банкам или, проще говоря, стандартизированный метод, при котором используются внешние рейтинги.

- Инновационный: разработка органом надзора совместно с банковскими экспертным сообществами «промежуточных» подходов, учитывающих реалии конкретной страны. По другому может также называться Фундаментальный метод IRB, при котором используется собственная внутренняя мера банка кредитных рисков вероятности дефолта, основанная на данных банка по дефолту.

- Либеральный: предоставление банкам самостоятельного выбора из полного спектра методик и подходов из «Базеля II» (возможно, включая «Базель I»)

Капитал банкам необходим в качестве своеобразной «подушки безопасности» для защиты от возникших убытков, обусловленных реализацией различного рода рисков, и одновременного продолжения своей деятельности. Регулятивный капитал является оценкой надзорными органами данной «подушки безопасности» для обеспечения надежности финансовой системы в целом. (То есть используется для определения адекватности собственного капитала банка характеру осуществляемой им деятельности). Нужно отметить, что величина регулятивного капитала, обязательная для каждого банка, соответствует той величине капитала, которая в реальности для него необходима (это так называемый экономический капитал). В «Базеле II» данное различие попытались снизить до минимума. Реализовать это на практике возможно только в случае применения при оценке кредитного риска подхода, основанного на внутренних рейтингах.

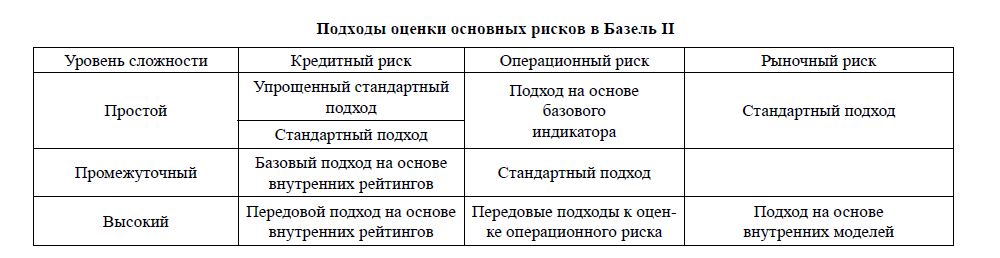

Как уже говорилось, для оценки кредитного риска «Базель II» предлагает использовать (на выбор) две методологии: измерение кредитного риска на основе стандартизированного подхода и измерение кредитного риска на основе применения внутренних рейтинговых систем банка (IRB-подход). Стандартизированный подход для оценки кредитного риска предполагает использование кредитных рейтингов, присвоенных контрагентам внешними рейтинговыми агентствами, устанавливаемыми надзорным органом. Агентство РК по регулированию и надзору за финансовым рынком и финансовыми организациями определил три рейтинговых агентства – Standard & Poors, Fitch и Moody’s, рейтинги которых казахстанские банки должны применять для оценки кредитного риска.

Применение внутренних рейтинговых систем вызывает определенные трудности. Начиная от правильности выбранной системы оценки риска и заканчивая надлежащим надзором и согласованностью между регулятором и банком. Но в то же время этот подход имеет неоспоримое преимущество – он позволяет наиболее точно оценить банковские риски для отдельно взятого банка и, соответственно величину капитала для их покрытия.

Также определенные трудности вызывают способы оценки операционного риска. У нас в республике используется подход на основе базового индикатора (Basic Indicator Approach), то есть для расчета применяется использование средней величины валового дохода банка за последние три года. Также стоит отметить, что имеется стандартизированный подход (Standartdized Approach), где весь банковский бизнес разделяется на 8 направлений деятельности, доходы от осуществления которой «взвешиваются» на разные веса рисков).

И продвинутый подход (Advanced Measurement Approach), который предполагает самостоятельную внутреннюю оценку операционного риска на основе установленных качественных и количественных критериев.

Рыночный риск, который тоже необходимо покрывать определенной величиной капитала, имеет также 2 метода: стандартизированный и на основе применения внутренних моделей.

Данный вид риска, особенно для Казахстана, является в последнее время актуальным. Развитие кредитования, выход наших банков на внешние рынки соответственно требует усиленного внимания к данному виду риска. По нашему мнению, более целесообразно применять к нашим банкам второй метод, основанный на применении внутренних моделей. Учитывая тот факт, что не все наши банки выходят на внешние рынки, и в то же время каждый банк имеет свою долю на рынке, конечно же, он имеет и только ему присущий рыночный риск. Чтобы наиболее точно определить для каждого банка только ему присущий риск, нужно соответственно применять внутреннюю рейтинговую шкалу.

В условиях развития казахстанского банковского бизнеса следовало бы предпринимать попытки внедрения наиболее продвинутых подходов, предложенных Новым Базельским соглашением по капиталу («Базель II»). Речь в данном случае идет о части первого компонента данного соглашения, который предусматривает использование банками внутренних рейтинговых систем.

Наряду с наращиванием банковской деятельности, понятно, растут и все виды риска, присущие для банков, которые при не оказании должного внимания со стороны регулирующего органа грозят обернуться плачевными результатами для всей банковской системы. Поэтому и банки, и регулятор в целях обеспечения функционирования стабильной финансовой системы должны стремится работать сплоченно. Банки на сегодняшний день могли бы для себя разработать действующие и эффективные системы внутренней оценки риска и согласовать их с регулирующим органом в целях наиболее точной оценки рисков. Агентство по регулированию и надзору за финансовым рынком финансовыми организациями в свою очередь, рассмотрев данные системы оценки рисков на целесообразность использования банком, могло бы утвердить и в дальнейшим мониторить риски, присущие только для данного банка. Это позволило бы должным образом реагировать на риски, которые возникают перед конкретным банком и более эффективно предупредить возникновение дефолта каждого финансового института, а в совокупности всей финансовой системы. Хотя эти процедуры и требуют определенных затрат как трудовых, так и финансовых, но в целом, думаем, это сильно не повлияло бы на стоимость банковских продуктов. Но зато должным образом обеспечило бы укрепление стабильности на фоне возрастающих рисков.

Таким образом, включение вышеуказанных методов, первого компонента, соответственно, усилило бы эффективность надзорного процесса. А это говорит уже о начале внедрения второго компонента Нового Базельского соглашения по капиталу. Как уже говорилось «второй столб» имеет название Надзорный процесс (Pillar II – Supervisory Review).

Путем поощрения и оказания содействия банкам в разработке, а также использования лучших и эффективных систем мониторинга и управления своими рисками надзорный орган более эффективно мог бы оценивать степень адекватности капитала банков к принимаемым рискам и реагировать в случае необходимости. Именно такое взаимодействие способствует активному сотрудничеству между банками и надзорными органами, в том числе принятию быстрых и всесторонних действий по снижению рисков или увеличению капитала при выявлении несоответствий.

Банкам следует иметь не только систему оценки капитала, адекватную принимаемым рискам, но и стратегию для поддержания соответствующих уровней капитала. В качестве предложения можно было бы предложить, чтобы банки наряду со сдаваемой отчетностью сдавали и определенный план действий при определенном развитии ситуации, например, каждые полгода. У нас проводится стресстестирование банков, но все же банки больше разбираются в специфике своих рисков, и именно стратегия действия при кризисных ситуациях и представление их надзорному органу привело бы к слаженным действиям в обеспечении стабильности, в которой, безусловно, заинтересованы все стороны.

Осуществление данного предложения плавно переходит к возможности внедрения третьего компонента Нового Базельского соглашения по капиталу – Рыночной дисциплины (Pillar III – Market Discipline). To есть вышеуказанное требование регулятора подстегнет банки к раскрытию информации участникам рынка, которые получат возможность оценить ключевую информацию о банковском капитале, рисках, процессе управления ими и, следовательно, оценить адекватность капитала банка в целом. Будет возможность узнать, как высший менеджмент банка оценивает риски, управляет и как собирается управлять ими в будущем. Следует также понимать, что система раскрытия информации не должна нарушать конфиденциальность банковской информации (к примеру, о клиентах, условиях договоров и другие).

Действующее регулирование должно быть дополнено политикой и процедурами взаимодействия с иностранными надзорными органами об обмене информацией, в том числе и на консолидированной основе, а также информацией, способствующей мониторингу кредитных институтов особенно в отношении ликвидности, платежеспособности, страхования депозитов, ограничения крупных рисков, административных и бухгалтерских процедур и механизмов внутреннего контроля.

Целесообразным представляется заключение официальных соглашений об обмене информацией с органами регулирования стран местонахождения всех иностранных банков, имеющих дочерние банки и представительства в Казахстане и в ЕС. Также необходимо внести определенные дополнения в нормативные акты, регламентирующие механизм и процедуры взаимодействия с уполномоченными органами других стран.

В казахстанском законодательстве отсутствуют критерии препятствия эффективному осуществлению надзорных функций. В случае, если существует тесная связь между кредитным институтом и другим физическим или юридическим лицом, уполномоченный орган должен выдать разрешение, если эта связь не препятствует эффективному осуществлению надзорных функций. Уполномоченный орган также должен отказать в разрешении на открытие, если законодательство страны, не являющейся членом, регулирующее одно или более физическое или юридическое лицо, с которым кредитный институт имеет тесную связь, препятствует эффективному осуществлению надзорных функций.

В целях усиления пруденциального надзора над кредитными институтами и защиты клиентов кредитных институтов внести дополнение в законодательство об обязанности аудитора немедленно информировать уполномоченный орган о раскрытых им в ходе выполнения своих обязанностей фактах неустойчивого и нестабильного положения банка или фактах, которые могут привести к этому.

В Казахстане необходимо доработать правовое поле в части ответственности уполномоченных органов страны за операциями по надзору за ликвидностью подразделений иностранных финансовых институтов.

Если лицо, приобретающее долю в кредитном институте, является кредитным институтом, страховой компанией или инвестиционной фирмой, лицензированной в другой стране-члене, или родительской компанией кредитного института, страховой компании или инвестиционной фирмы, лицензированной в другой стране-члене или физическим или юридическим лицом, контролирующим кредитный институт, страховую компанию или инвестиционную фирму, лицензированной в другой стране-члене, и в результате такого приобретения институт, в который данное лицо предполагает внести долю, станет дочерним предприятием или предприятием, контролирующимся приобретающим лицом, оценка такого приобретения должна даваться в ходе предварительных консультаций с уполномоченными органами другой страны-члена. В стране-члене должно существовать требование к физическому или юридическому лицу, которое намеревается прямо или косвенно распоряжаться квалифицированной долей в кредитном институте, предварительно информировать уполномоченный орган о размере предполагаемой доли. В Казахстане требование предварительного информирования надзора во всех перечисленных случаях не предусмотрены. Введение такой нормы является целесообразным, поскольку сотрудничество, обмен опытом и информацией только помогут осуществлению эффективного надзора.

В действующей системе регулирования Казахстана нет требования об отчетности о крупных рисках. Необходимо внести ряд изменений в законодательство в части отчетности о крупных рисках, что позволит избежать системных кризисов в финансовом секторе.

Относительно корректирующих мер – несмотря на все усилия органов банковского надзора, могут возникать ситуации, когда банки не в состоянии выполнить требования надзора или когда у них возникает проблема платежеспособности. Чтобы защитить вкладчиков и кредиторов банка, а также предотвратить широкое распространение таких проблем, органы надзора должны иметь возможность вмешиваться в подобные ситуации. Они должны располагать адекватными надзорными мерами воздействия, позволяющими своевременно провести нужные корректировки в зависимости от характера выявленных проблем. В тех случаях, когда выявленная проблема относительно невелика, орган надзора может ограничиться неофициальным вмешательством, например, просто устным или письменным контактом с руководством банка. В других случаях могут потребоваться официальные действия. Такие корректирующие меры имеют наибольшие шансы на успех тогда, когда они являются частью комплексной программы финансового оздоровления банка, разработанной самим банком и выполняющейся в соответствии с четким временным графиком. Однако если не удается достигнуть соответствующего согласия с руководством банка, то это не должно удерживать надзорный орган от предъявления банку требований принять необходимые корректирующие действия. Необходимо совершенствование банковского регулирования и надзора над крупными рисками на неконсолидированной основе – в странах-членах Европейского союза. Если кредитный институт не является ни родительской компанией, ни дочерней компанией, положение в этой сфере должно отслеживаться на неконсолидированной основе.

Кроме того, представляет большой интерес и возможность использования для совершенствования банковского регулирования классификация рисков, используемых в странах-членах ЕС согласно Директиве 2000/12/ЕС: все риски делятся на полный, средний, средний/низкий и низкий.

Полный риск – это гарантии, имеющие признаки производных кредитных инструментов; акцепты; векселя с индоссаментом без названия другого кредитного учреждения; операции с правом регресса; безотзывные аккредитивы, имеющие признаки производных кредитных инструментов; активы, купленные по прямым форвардным соглашениям о покупке; неоплаченная часть частично оплаченных акций и ценных бумаг; другие статьи, также несущие полный риск.

Средний риск – выпущенные и подтверждающие кредиты; поручительства и гарантии; безотзывные аккредитивы, не имеющие признаков производных кредитных инструментов; неиспользованные кредитные линии срочностью более одного года; другие статьи, несущие средний риск.

Средний/низкий риск (риск, несущий в себе признаки частично среднего и низкого риска) – документарные кредиты, в которых отправляемый груз выступает в качестве залога; другие статьи, несущие в себе частично средний и частично низкий риск.

Низкий риск – неиспользованные кредитные линии (соглашения о займах, покупках ценных бумаг, предоставлении гарантий или акцептов).

ЛИТЕРАТУРА

- А. Абишев. Настольная книга банкира. – Алматы: Экономика,

- У. Искаков. Банковское дело. Алматы: Экономика,

- Программа Правительства Республики Казахстан на 2008-2011 годы. // Казахстанская правда.– 30 марта. – 2008, – №068-069.

- Базельский комитет по банковскому надзору:www.bis.org