Рынок ценных бумаг – является сегодня одним из важнейших направлений развития экономики страны. Рынок ценных бумаг – это совокупность механизмов и правил, позволяющих осуществлять куплю-продажу ценных бумаг.

Функционирование рынка ценных бумаг в Казахстане является насущной необходимостью, без него трудно надеяться на оживление инвестиционной активности. Рынок ценных бумаг является не- ким регулятором многих стихийно протекающих процессов в рыночной экономике. Это относится, прежде всего, к процессу инвестирования капитала. Рынок позволяет конкретным формам капитала оперативно концентрировать и продавать необходимые средства для осуществления конкретных про- ектов по ценам, устраивающим и кредиторов, и заемщиков.

В мировой практике сложилось несколько моделей организации рынка ценных бумаг. Наша респу- блика пошла по пути формирования смешанной модели рынка ценных бумаг, согласно которой одно- временно и с равными правами функционируют банки, небанковские кредитные учреждения и некредит- ные инвестиционные институты. Такая европейская модель является универсальной моделью фондового рынка, которая не ограничивает в объемах на операции с ценными бумагами, способствует формирова- нию крупных портфелей акций компаний и осуществляет реальный контроль их деятельности.

По данным Агентства РК по регулированию деятельности регионального финансового центра го- рода Алматы (АРД РФЦА) фондовый рынок в условиях нехватки финансирования во время кризиса может помочь казахстанскому бизнесу привлечь акционерный капитал, причем, различными спосо- бами. В частности, большие перспективы открываются перед предприятиями из агропромышленного сектора (к примеру, мясо-молочное и зерновое производство), транспортной, логистической и других отраслей экономики Казахстана, спрос на продукцию и услуги которых в мире все больше возрастает. Таким образом, рынок ценных бумаг также будет способствовать развитию и диверсификации экс- портных составляющих страны и росту экономики республики.

В целях обеспечения соответствия рынка ценных бумаг современным требованиям, в том числе по совершенствованию корпоративного управления и повышения прозрачности деятельности компа- ний, Правительством РК проводятся мероприятия по выделению крупных государственных компаний с участием государства и их дочерних организаций с последующей передачей государственных паке- тов их акций в управление специально созданной государственной холдинговой компании. На сегодня, к завершению идет процесс объединения торговых площадок KASE и РФЦА, приняты новые листин- говые правила, большие послабления для компаний дал новый Налоговый кодекс РК.

Часть государственного пакета акций компаний с участием государства и их дочерних организа- ций продаются на организованном рынке. Эти ценные бумаги смогут купить пенсионные, инвести- ционные фонды и брокерские компании. В результате на рынке начнут обращаться долевые ценные бумаги первоклассных эмитентов, появятся независимые директора в составе совета директоров наци- ональных компаний, что значительно улучшит качество их корпоративного управления.

Развитие казахстанского рынка ценных бумаг дает возможность заменить неэффективную систему централизованного финансирования хозяйства и межотраслевого перераспределения ресурсов, удов- летворить спрос на инвестиции рыночных структур и позволит стать этому рынку регулятором ме- жотраслевого перелива капиталов, барометром экономической эффективности работы крупных пред- приятий и банков. Развитие рынка ценных бумаг будет способствовать подъёму экономики лишь при реализации других мер формирования товарного рынка, демонополизации, поддержке малых предпри- ятий, укрепления денежного обращения.

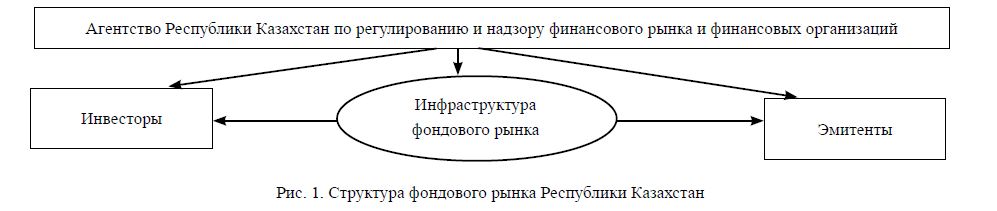

По своей структуре фондовый рынок представляет собой сложное многоуровневое образование, так как бесперебойное перемещение капитала требует развитой инфраструктуры, участия многооб- разных посредников, обслуживающих это движение. Общая структура фондового рынка Республики Казахстан представлена на рисунке 1.

Рис. 1. Структура фондового рынка Республики Казахстан

Основное назначение фондового рынка состоит в том, что он позволяет аккумулировать временно свободные денежные средства и направлять их на развитие перспективных отраслей экономики, по- этому основными участниками рынка ценных бумаг являются, прежде всего, потребители и поставщи- ки капитала.

Лица и организации, имеющие временно свободные излишки денежных средств, заинтересован- ные в их приумножении и приобретающие с этой целью ценные бумаги, называются инвесторами.

В качестве инвесторов могут выступать: юридические лица (резиденты и нерезиденты РК); физи- ческие лица (граждане РК, иностранные граждане, лица без гражданства); государство; институцио- нальные инвесторы (инвестиционные фонды; банки в случаях, предусмотренных законодательством РК; негосударственные пенсионные фонды; страховые организации и другие в соответствии с законо- дательством РК); международные организации.

Организации, заинтересованные в привлечении денежных средств для развития производства, торговли, реализации каких-либо программ, требующих определенных затрат и привлекающие для этого инвестиции путем выпуска ценных бумаг, называют эмитентами.

В качестве эмитентов на рынке ценных бумаг могут выступать: Правительство РК; Национальный банк РК; нерезиденты РК, которым разрешено эмитировать ценные бумаги; АО и другие юридические лица, которые по законам РК могут быть эмитентами ценных бумаг.

Каждый из участников преследует свои цели. Инвесторы заинтересованы в том, чтобы их вложе- ния приносили высокий доход, были достаточно надежными и ликвидными. Эмитенты ценных бумаг, в свою очередь, преследуют свои цели. А именно, они хотят получить необходимые средства как мож- но быстрее, и в то же время эти средства не должны стоить дорого.

Как и на всяком рынке, цена на ценные бумаги будет зависеть от отношения спроса и предложения. Развитие организованного фондового рынка в Казахстане происходит в рамках моноцентрической биржевой системы, где доминирует одна биржа, расположенная в главном финансовом центре страны – Алматы.

Возникновение Казахстанской фондовой биржи (KASE) является важнейшей частью движения страны к цивилизованным формам денежного и финансового обращения, а также становлению инве- стиционного механизма и новых методов ведения хозяйства.

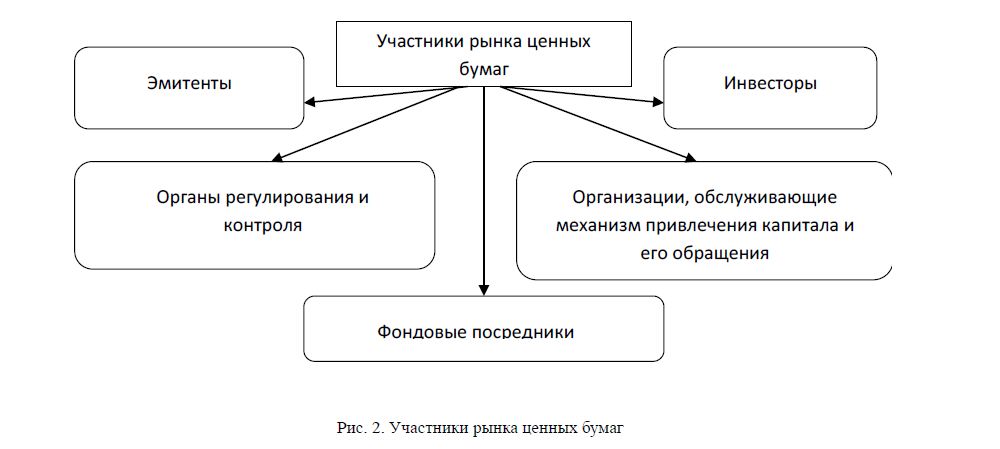

На сегодняшний день биржа представляет собой универсальный фондовый рынок, состоящий из 4-х основных секторов: рынок иностранных валют, рынок государственных ценных бумаг, в том чис- ле международных ценных бумаг РК, рынок акций и корпоративных облигаций, рынок деривативов. Участники рынка представлены схематично на рисунке 2.

Регулирование инвестиционной деятельности на фондовом рынке РК осуществляется в соответ- ствии с нормами законодательства, правилами и инструкциями Агентства по регулированию и надзору за деятельностью финансового рынка и финансовых организаций РК, Национального банка РК.

Рынок ценных бумаг Казахстана выиграл в прошлом году по ценовым показателям, но проиграл в ликвидности. За 2009 г. объем торгов по всем секторам рынка уменьшился по сравнению с 2008 г. на 28,3%. Однако, торговля по корпоративным долевым ценным бумагам увеличилась на 38,5% в тенго- вом, на 12,4% в долларовом эквиваленте.

Объем торгов корпоративными облигациями за отчетный период уменьшился на 12,1% в тенговом и соответственно на 27,8% в долларовом выражении. Это связано, в первую очередь, со снижением интереса к данным бумагам на фоне дефолтов по обязательствам отечественных эмитентов корпора- тивных облигаций.

Так, на сегодняшний день 23 компании организованного рынка ценных бумаг объявили о дефол- тах по выплате купонов по своим обязательствам, сумма которого превысила более Т260 млрд. В чис- ле основных причин возникновения дефолтов по облигациям, согласно информации, представленной эмитентами, является несвоевременное поступление денег от реализации продукции (оказанных ус- луг), снижение объема продаж, сложное экономическое состояние рынка производимой продукции, а также неисполнение обязательств.

Рис. 2. Участники рынка ценных бумаг

Одна из основных проблем рынка ценных бумаг – отсутствие акций в свободном обращении, не- смотря на большое количество акционерных обществ. Например, акции производственных компаний сосредоточены в основном в контрольных пакетах стратегических инвесторов, которые не заинтере- сованы в потере контроля над предприятием и раскрытию финансовой операции, поэтому на рынке ограниченное количество акций.

Основными факторами, влияющими на развитие отечественного рынка ценных бумаг являются:

- развитие мировой экономики, которая стабилизировалась на фоне денежно-кредитных, а также фискальных мер, предпринятых правительствами различных стран;

- состояние банковского сектора Казахстана с высоким долговым бременем и ухудшением ссуд- ного портфеля отечественных банков;

- дефолты по обязательствам в секторе корпоративных облигаций (ликвидность в реальном сек- торе экономики);

- рост числа размещений государственных бумаг на внутреннем рынке в связи с увеличением дефицита государственного бюджет Республики Казахстан;

- ослабление основной резервной валюты мира – доллара США.

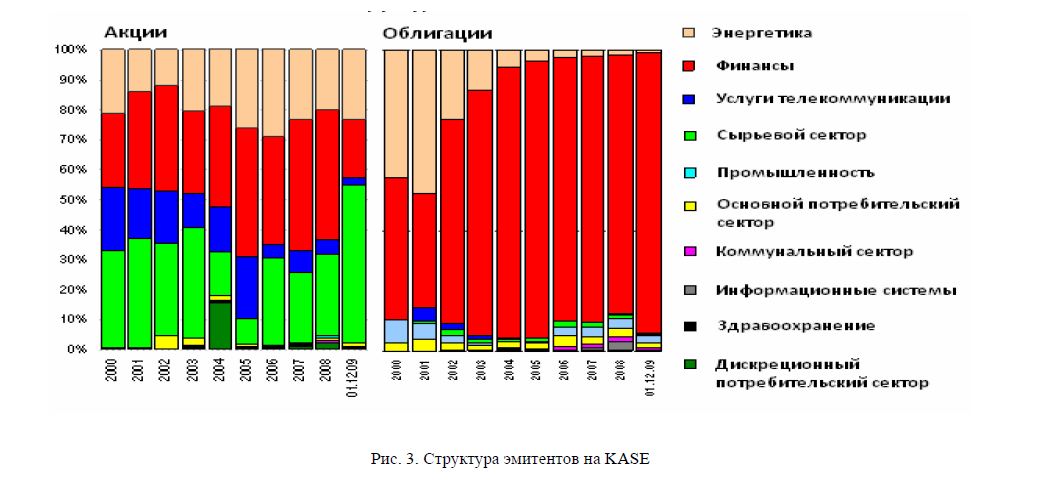

Казахстан, являясь экспортером сырья, наиболее подвержен колебаниям мировой экономики. В этой связи, стабильный рост экономики страны может происходить только на фоне устойчивого раз- вития мировой экономики, отсутствия кризисов и конъюнктурных колебаний цен на товарных рынках. По состоянию на 1 января 2010 года общее количество эмитентов на KASE составило 130 эмитентов.

Тогда как на 1 января 2009 года число листинговых компаний насчитывало 144 эмитента. Например, за отчетный год в торговые списки фондовой биржи были включены ценные бумаги следующих эмитен- тов: АО «Лизинговая компания «Астана-Финанс» (сектор акций), АО «ФНБ «Самрук-Казына» (сектор долговых ценных бумаг), АО «Казахвзрывпром» (сектор акций), АО «НК «КазМунайГаз» (сектор доле- вых ценных бумаг), АО «Имсталькон» (сектор долговых ценных бумаг), ТОО «Экибастузская ГРЭС-1» (сектор долговых ценных бумаг). На рисунке 3 представлена структура эмитентов в разрезе отраслей.

Кроме того, на рынке снизилось количество брокерских и дилерских организаций до 77. Несмотря на отдельные случаи появления на рынке новых компаний, ужесточение требований к ним со стороны регулятора рынка привело к снижению общего количества профессиональных участников.

В целях сохранения существующих и привлечения новых эмитентов была создана отдельная «бу- ферная категория» официального списка ценных бумаг для допустивших дефолт эмитентов. Данная мера позволяет избежать немедленного делистинга таких эмитентов и тем самым сохранить возмож- ность оперативного доступа облигационеров к информации о состоянии компании.

Однако, мировой финансовый кризис негативно повлиял на финансовое состояние эмитентов (умень- шение уровня ликвидности, затруднение доступа к кредитным ресурсам банков второго уровня и др.). В связи с этим, для поддержания качества компаний, входящих в официальный список Биржи, к ряду эми- тентов была применена процедура делистинга. Большинство из них были исключены из списка Биржи в связи с несоответствием листинговым требованиям. По состоянию на 1 января 2010 года 23 компаний не смогли вовремя ответить по обязательствам перед держателями облигаций. В целом дефолты связаны с общей экономической конъюнктурой в стране, что в результате снижает привлекательность.

Рис. 3. Структура эмитентов на KASE

На сегодняшний день необходимо выработать не только программу антикризисных мер по стаби- лизации экономики, но и разработать детальный комплекс мер по повышению макроэкономической эффективности на рынке ценных бумаг, основанный на следующих задачах:

- повышение уровня информационной прозрачности эмитентов с внесением соответствующих требований в нормативно-законодательные акты;

- активизация действий госорганов по привлечению иностранных инвесторов;

- предоставление эмитентам налоговых льгот, освобождение от расходов, связанных с выходом на рынок;

- упрощение налогообложения на операции с ценными бумагами;

- внедрение новых технологий и инструментов биржевой торговли;

- использование на казахстанских торговых площадках зарубежных технологий расчетов индек- сов к внедрению данных известных зарубежных компаний;

- усиление прогнозирования процессов на фондовых рынках различного уровня и т.д.

ЛИТЕРАТУРА

- А.К.Арыстанов. Рынок ценных бумаг. – Алматы: Жибек-Жолы, 2010. – С.

- Адамбекова А.А. Банки на рынке ценных бумаг Казахстана. – Алматы, 2010. С.

- Интернет-сайт Казахстанской фондовой биржи //www.kase.kz.