Одна из концепций финансового менеджмента гласит, что при прочих равных условиях, невозможно подобрать активы, которые одновременно приносили бы высокий доход, а также были высоколиквидными и высоконадежными (безрисковыми). Следовательно, любая ценная бумага или актив может обладать только одной или несколькими вышеназванными характеристиками. Поэтому на практике инвесторы редко вкладывают все свои средства в какой-то один актив, проект или даже бизнес. Руководствуясь житейской мудростью «не клади все яйца в одну корзину», они, безусловно, стремятся распределять свои вложения в некоторую совокупность активов или видов деятельности, с целью компенсировать возможные убытки от одних операций доходами от других. При этом в процессе формирования и управления такая совокупность активов рассматривается как единое целое, т. е. как самостоятельный объект – инвестиционный портфель [1].

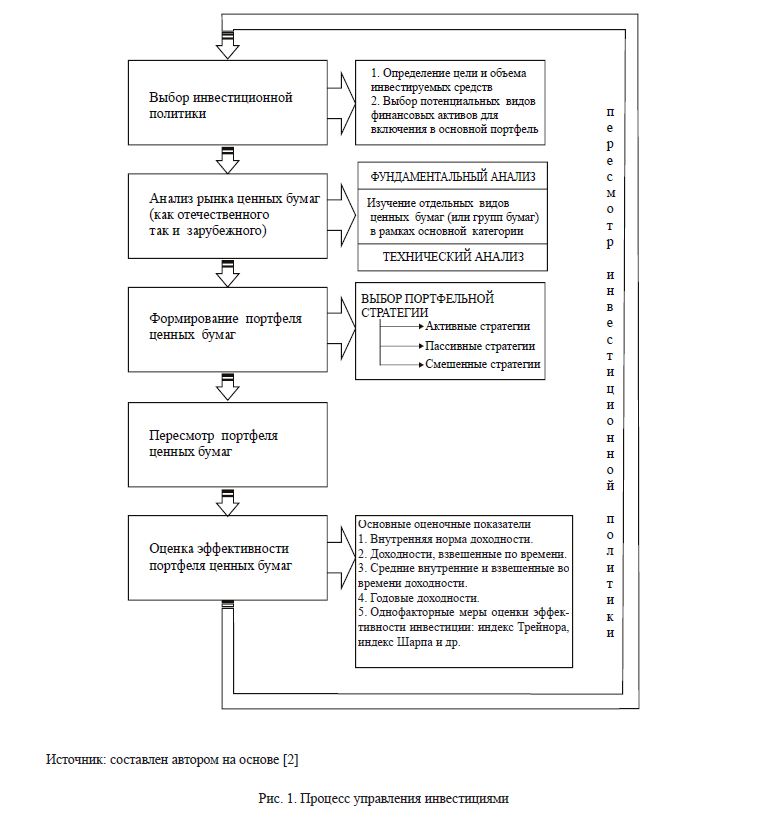

Проблема же выбора наиболее оптимального варианта портфеля активов, а также оценка его эффективности решается в рамках инвестиционного менеджмента, который представляет собой совокупность управленческих решений, касающихся формирования и управления финансовыми активами (денежными средствами) в целях получения дохода (прибыли). Таким образом, основная цель управления портфелем состоит в увеличении его рыночной стоимости [1]. Управление инвестиционным портфелем заключается в отборе и оценке наиболее перспективных акций, корпоративных облигаций, государственных ценных бумаг и других активов. При этом процесс управления инвестициями условно можно разделить на пять этапов, представленных на рисунке «Процесс управления инвестициями». Кроме того, данные этапы можно также рассматривать и в качестве функций инвестиционного менеджмента. Раскроем содержание основных этапов инвестиционного процесса. Выбор инвестиционной политики включает в себя определение целей инвестирования и необходимого объема помещаемых средств.

Как правило, главной целью при формировании портфеля является достижение наиболее оптимального сочетания между риском и доходом для инвестора, т.е. определенный набор инвестиционных инструментов призван минимизировать риск вкладчика и одновременно увеличить его доход до максимума. Другими словами, инвестор выбирает свой оптимальный портфель из множества портфелей, каждый из которых обеспечивает более высокую ожидаемую доходность для некого уровня ожидаемого риска, либо более низкий риск при том же уровне доходности [2]. Из данного понятия следует, что каждый инвестор делает выбор в пользу максимизации доходов или минимизации рисков, в зависимости от степени принятия/непринятия риска, объема имеющихся в распоряжении финансовых средств и инвестиционного опыта.

Однако, помимо этой основной цели, инвестиционный менеджер может преследовать и другие цели, а именно: получение доходов, поддержка ликвидности, выполнение будущих обязательств, перераспределение собственности, участие в управлении деятельностью эмитента, сбережение накопленных средств и др. Таким образом, разработка инвестиционной политики включает в себя:

- определение цели вложения денежных средств в различные финансовые активы;

- соотношение цели и финансовых возможностей;

- соотношение риска и доходности.

Следующий этап инвестиционного процесса – анализ рынка ценных бумаг. Цель такого исследования – это определение тех активов, которые представляются инвесторам неверно оцененными рынком в настоящий момент (например, курс акций какой-либо компании предполагается существенно заниженным). Для этого используется широкий инструментарий технического либо фундаментального анализа.

После проведения анализа рынка, разрабатывается и принимается определенная портфельная стратегия, которая соответствовала бы целям клиента и инвестиционной политике. Необходимо отметить, что формирование инвестиционного портфеля базируется на ряде основополагающих принципов:

- соответствие типа портфеля поставленным целям инвестирования;

- адекватность типа портфеля инвестируемому капиталу;

- соответствие допустимому уровню риска;

- обеспечение управляемости (т.е. соответствия числа и сложности используемых инструментов возможностям инвестора по организации и осуществлению процессов управления портфелем) и др.

Независимо от типа портфеля при его формировании инвестор сталкивается со следующими проблемами: проблема селективности, выбора наиболее благоприятного времени для проведения операций и адекватных поставленным целям методов управления риском. Первая проблема включает в себя известную в экономической теории задачу об эффективной аллокации ресурсов при заданных ограничениях. При этом основными критериями включения активов в портфель являются соотношения доходности, ликвидности и риска. Таким образом, селективность или микропрогнозирование относится к анализу ценных бумаг и связана с прогнозированием динамики цен отдельных видов бумаг [2].

Выбор времени операции или макропрогнозировние включает прогнозирование изменения уровня цен на акции по сравнению с ценами для фондовых инструментов с фиксированным доходом, такими как, например, корпоративные облигации.

Сущность диверсификации состоит в формировании инвестиционного портфеля таким образом, чтобы он при определенных ограничениях удовлетворял заданному соотношению риск/доходность.

На основании вышеизложенного финансовый институт формирует определенную стратегию управления портфелем. Условно портфельные стратегии можно разделить на активные и пассивные. Первые используют доступную информацию о деятельности фирмы, отрасли и государства в целом и методы прогнозирования для повышения эффективности инвестиций в те или иные активы по сравнению с простой диверсификацией. При этом наиболее существенным моментом для всех активных стратегий является прогнозирование факторов, которые способны повлиять на инвестиционные характеристики данного класса активов. В то время как пассивные портфельные стратегии требуют минимума информации о будущем. Как правило, в основе таких стратегий лежит диверсификация портфеля, обеспечивающая максимальное соответствие его доходности выбранному рыночному индексу.

Рис. 1. Процесс управления инвестициями

На практике же, в основном используются смешенные стратегии. Например, пассивные стратегии используются для управления «ядром» портфеля, а активные стратегии — для управления оставшейся частью активов [3].

Следующий этап инвестиционного процесса – это пересмотр портфеля. По существу этот этап является периодическим повторением трех предыдущих этапов. Другими словами, через некоторый промежуток времени цели инвестирования могут изменяться, в результате чего текущий портфель перестанет быть оптимальным. Возможно, что инвестору придется сформировать новый портфель, продав часть имеющихся ценных бумаг и приобретя определенное количество новых активов. Кроме того, другим основанием для пересмотра портфеля может стать изменение курса ценных бумаг с течением времени. Поэтому некоторые бумаги, которые когда-то были непривлекательными для инвестирования в них, могут стать выгодным объектом вложения, как, впрочем, и наоборот. Помимо вышеизложенных причин на решение о пересмотре портфеля могут повлиять и другие факторы, например, увеличение транзакционных издержек, изменения в налоговом законодательстве страны: снижение/увеличение ставок налогов на определенные ценные бумаги, введение налоговых льгот и др.

Оценка эффективности инвестиций является последним этапом процесса управления инвестициями. По существу – это обратная связь или контрольный механизм, позволяющий сделать процесс управления инвестициями более эффективным. Основанная цель – расчет реализованной доходности портфеля и сопоставление полученного результата с выбранным базисным показателем. Это осуществляется посредством применения различных методов оценки. В мировой практике применяется четыре типа эталонных мер эффективности:

- фондовые (рыночные) индексы;

- индексы инвестиционного стиля;

- показатели Шарпа;

- нормальные портфели.

Методы оценки эффективности инвестиционного портфеля основаны преимущественно на сравнении эффективности (прибыльности) инвестиций в различные финансовые инструменты в зависимости от их весов. При этом в качестве возможных альтернатив вложениям средств в рассматриваемую инвестиционную ценность выступают инвестиции в наиболее надежные и наиболее ликвидные финансовые инструменты.

Необходимо также отметить, что эти этапы образуют замкнутый циклический процесс, в котором оценка эффективности может привести к корректировке целей, политики, стратегии и структуры портфеля [3].

Теперь несколько слов о практическом применении инвестиционного менеджмента финансовыми институтами страны. Для финансовых институтов Казахстана анализ отечественного рынка ценных бумаг представляется затруднительным, так как фондовый рынок страны развит слабо. Помимо главной проблемы невыполнения рынком основной его функции – аккумулирования капитала, необходимого для развития компаний, отечественный рынок непрозрачен, что затрудняет долгосрочный анализ динамики курсов финансовых инструментов, обращающихся на фондовом рынке. Кроме того, инвесторы ограничены довольно скудным набором инструментов, обращающихся на отечественной бирже. Стоит отметить, что если рассматривать структуру рынка KASE, то львиную долю торгов на нем совершается с иностранной валютой и государственными ценными бумагами, в особенности проведение операций РЕПО: соответственно 47,8% и 46,5%. На долю же акций и корпоративных облигаций приходится всего 0,3% и 0,64% от общего объема заключенных сделок1. При этом, основной проблемой фондового рынка Казахстана в течение всего периода его существования остается хроническая нехватка ликвидных ценных бумаг.

Ограниченность отечественного фондового рынка существенно сказывается на построении инвестиционных стратегий инвесторами. При этом ряд казахстанских институциональных инвесторов законодательно ограничены в своих действиях, касающихся формирования инвестиционного портфеля. Так, например, согласно требованию «об обязательном инвестировании накопительными пенсионными фондами пенсионных активов в государственные ценные бумаги» с 1 октября 2009 г. размер инвестиций ГЦБ должен составлять не менее 30%. Эта мера была вызвана тем, что в период кризиса НПФ оказались в сложной ситуации. В целях минимизации своих потерь пенсионные фонды Казахстана начали пересматривать свои портфели, но при этом они столкнулись с проблемой ограниченного набора доступных финансовых инструментов, способных приносить высокий доход. Вложение средств в государственные ценные бумаги, безусловно, снижает риск потерь, но все же это остается полумерой. Что касается перспективных планов НПФ, то скорее всего в ближайшие годы они продолжат проведение консервативной инвестиционной политики, при этом консервативные акценты могут усилиться. Причиной является недавно принятое постановление АФН об ограничении инвестирования пенсионных активов в бумаги иностранных эмитентов. В любом случае платой за низкий риск будет существенное ограничение доходности инвестиций. В похожей ситуации находятся страховые компании, которые, также как и НПФ, провели необходимые корректировки в своей инвестиционной политике в связи с возникновением нестабильности на фондовом рынке, ухудшением кредитного качества казахстанских эмитентов и возросшим числом дефолтов. Изменения отразились в значительном увеличении доли гособлигаций в портфеле одновременно со снижением доли корпоративных бумаг казахстанских эмитентов. Выросли также инвестиции в иностранные бумаги, а преобладающими вложениями остались вклады в банках. Также существенно выросла доля ценных бумаг, удерживаемых до погашения. Подобная стратегия не позволяет, получить определенно высокий инвестиционный доход но в текущих условиях, когда нестабильность на фондовом рынке продолжает иметь место, приоритетом для страховщиков является обеспечение наибольшей надежности инвестированных активов [6].

Что касается казахстанских банков, то они более «раскрепощены» в построении инвестиционных стратегий, их портфели довольно хорошо диверсифицированы, они включают не только инструменты Казахстанской фондовой биржи, но и ценные бумаги иностранных компаний, государств, обращающиеся на мировом финансовом рынке. Хотя тенденция последних лет – это также увеличение доли долговых ценных бумаг, в основном государственных, при снижении доли производных ценных бумаг. Необходимо также отметить, что в отличие от мировой практики, где банки активно участвуют на фондовом рынке и, следовательно, доходы от инвестиционной деятельности составляют большую часть их прибыли, казахстанские банки больше ориентированы на кредитные операции, которые приносят им львиную долю чистого дохода.

Также как и коммерческие банки, ПИФы при формировании портфеля могут использовать более широкую линейку инструментов – от государственных ценных бумаг и производных финансовых инструментов до основных средств, дебиторской задолженности и долей участия в товариществах с ограниченной ответственностью. Однако, если учитывать доходность инструментов, куда вкладывают ресурсы отечественные инвестиционные фонды, они сталкиваются с теми же проблемами, что и все остальные финансовые институты, работающие на казахстанском рынке:

- узкая линейка предлагаемых казахстанскими управляющими компаниями инструментов ПИФ;

- неадекватная существующая система оценки финансовых инструментов, приобретаемых за счет активов ПИФ;

- недостаточное использование новых портфельных стратегий при инвестировании активов ПИФ.

Итак, основная задача портфельного инвестирования – улучшить условия инвестирования, придав совокупности ценных бумаг определенные инвестиционные характеристики, которые недостижимы с позиции отдельно взятой ценной бумаги, и возможны только при их комбинации. Таким образом, в процессе формирования портфеля достигается новое инвестиционное качество с заданными характеристиками риска/доходности. Что касается применения инвестиционного менеджмента казахстанскими финансовыми институтами, то они наталкиваются на ряд проблем, а именно, неразвитость и непрозрачность отечественного фондового рынка, отсутствие широкого инструментария ликвидных ценных бумаг, обращающихся на рынке, внутренняя корпоративная культура институтов, законодательная база и пр.

ЛИТЕРАТУРА

- Формирование инвестиционного портфеля.http://вizkiev.com

- У. Шарп. Инвестиции. – М.: Финансы и статистика,

- Фабоцци Ф. Управление инвестициями /Пер. с англ. – М.: ИНФРА-М,

- Рынок ценных бумаг. Под ред. Галанова В.А., Басова А.И. учебник. – М.: Финансы и статистика, , 2-е издание.

- www.kisi.kz http://www.raexpertkz.kz/researches/insurance1k2010/