В работе промышленных предприятий ежедневно может контролироваться несколько сотен параметров, особенно тех, которые связаны с нормальным течением технологического процесса. Внедрение системы сбалансированных показателей (ССП) призвано не заменить их, а сконцентрировать внимание управленческого персонала на тех факторах, которые могут обеспечить предприятию конкурентные преимущества. Рационально разработанная ССП представляет стратегию компании через цепь причинно-следственных связей между отдельными показателями.

Не являясь инструментом создания бизнес-стратегии, ССП в то же время может привести к необходимости ее переосмысления и доработки. Можно определить четыре общие причины, создающие препятствие для реализации стратегии:

- невыполнимость стратегической цели, обусловленная отсутствием среди менеджеров единого мнения о путях ее реализации. В результате стратегия не переведена в плоскость конкретных задач и мероприятий;

- отсутствие связи между стратегической целью и целями отдельных подразделений предприятия, а также отдельных сотрудников. Цели подразделений и сотрудников лежат в области выполнения краткосрочных тактических задач, так как отсутствует стимул к достижению стратегических задач, либо стратегические задачи не доведены до отдельных подразделений;

- отсутствие финансирования мероприятий по достижению стратегической цели. Другими словами, стратегический менеджмент и бюджетирование представляют собой два совершенно несвязанных процесса. Соответственно анализ деятельности предприятия проводится в форме сравнения достигнутых показателей с заложенными в бюджете, а не в форме обсуждения промежуточных итогов достижения стратегической цели;

- существующая система менеджмента не обеспечивает обратную связь. Таким образом, отсутствует источник информации о ходе реализации выбранной стратегии [1].

Использование ССП в управлении предприятием позволяет преодолеть перечисленные препятствия на пути от формулирования стратегии к ее реализации. Невыполнимость стратегической цели преодолевается в процессе создания ССП. Первые два этапа методики формирования ССП предполагают уточнение стратегической цели и перевод ее в плоскость конкретных стратегических задач. На этих этапах происходит выявление стратегических факторов успеха в конкурентной борьбе, исходя из которых определяются конкретные показатели, включаемые в ССП.

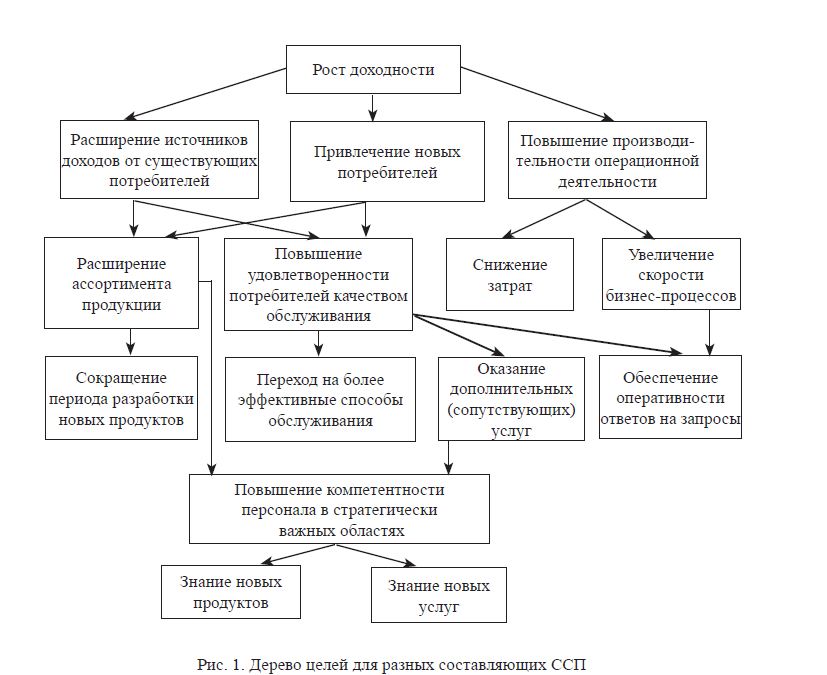

Рис. 1. Дерево целей для разных составляющих ССП

Первоначально цель функционирования предприятия формулируется, как правило, на содержательном (качественном) уровне, отражая желаемое направление развития. Это общая стратегическая цель. Для измерения степени ее достижения выбирается один из показателей финансовой составляющей ССП. Стратегия представляет собой общий план действий по достижению стратегической цели, т.е. по достижению соответствующего значения финансового показателя. Этот общий план действий затрагивает несколько бизнеспроцессов, которые рассматриваются как ключевые факторы успеха. Выбор ключевых процессов должен осуществляться не только с позиции текущей эффективности, но и с точки зрения будущих возможностей для ее повышения. Для измерения того, насколько успешны управленческие воздействия на ключевые факторы успеха, используется несколько показателей, принадлежащих к разным составляющим ССП. Они, в свою очередь, могут быть «разложены» на показатели более низкого уровня, отражающие текущее состояние указанных бизнес-процессов. Таким образом, формируется многоуровневая иерархия результирующих и факторных показателей.

Пример иерархии целей для разных составляющих ССП представлен на рисунке 1.

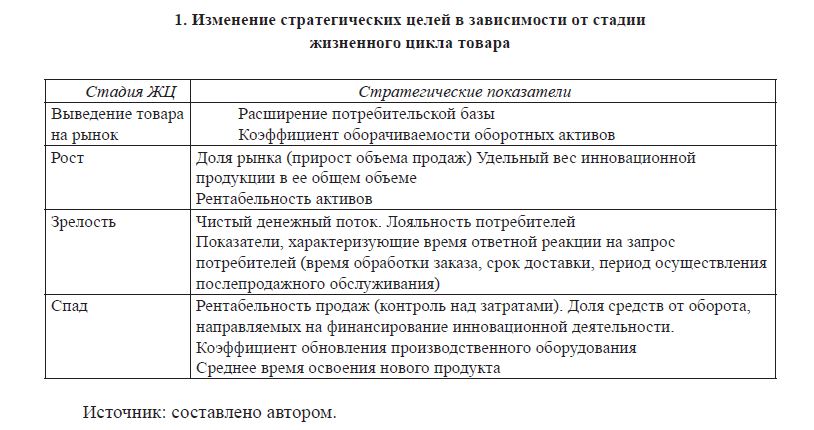

В зависимости от того, какая стратегия выбрана, приоритет может отдаваться тем или иным составляющим ССП и отдельным показателям. Конкретизация стратегических задач в сферах инвестиций, инноваций, маркетинга и внутренних бизнес-процессов на разных стадиях ЖЦ происходит через выбор наиболее значимых для каждой стадии показателей ССП (табл. 1).

- Изменение стратегических целей в зависимости от стадии жизненного цикла товара

Источник: составлено автором.

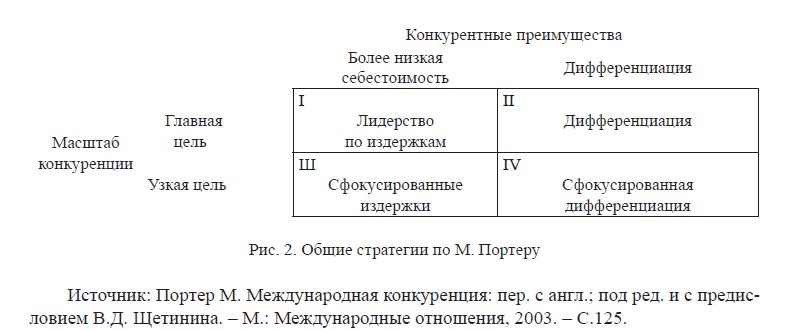

Общепризнанным классиком теории конкуренции является М. Портер. По мысли К. Боумэна, главный вклад Портера состоит в том, что он указал на существование только двух путей достижения конкурентных преимуществ. Либо компания становится производителем с самым низким уровнем себестоимости в своей отрасли, либо дифференцирует свою продукцию в тех направлениях, которые ценятся покупателем до такой степени, что он заплатит наивысшую цену, чтобы получить их [2]. М. Портер выделяет три основные области выработки стратегии поведения фирмы на рынке: лидерство по издержкам, дифференциация и фокусирование (рис.2).

Цель стратегии лидерства по издержкам – установление себестоимости продукции значительно ниже среднеотраслевого уровня при сохранении высокого качества продукции. Речь идет, прежде всего, о массовом производстве, что подразумевает захват и удержание доли рынка. Поэтому стратегическими показателями становятся, во-первых, доля рынка, конкретизируемая через лояльность потребителей и расширение потребительской базы, во-вторых, показатели составляющей операционной деятельности, в-третьих, показатели других составляющих, воздействующие на величину доходов и расходов.

Рис. 2. Общие стратегии по М. Портеру

Источник: Портер М. Международная конкуренция: пер. с англ.; под ред. и с предисловием В.Д. Щетинина. – М.: Международные отношения, 2003. – С.125.

Стратегия дифференциации реализуется путем осуществления высокоспециализированного производства и маркетинга, направленных на создание продукта, который максимально удовлетворяет потребности определенного круга потребителей. Другими словами, стратегия ориентирована на формирование и удержание группы постоянных покупателей. В отрасли могут успешно работать несколько предприятий, проводящих стратегию дифференциации, каждое из которых ориентируется на свою группу покупателей. Ключевые бизнес-процессы: НИОКР, маркетинговые исследования потребительских предпочтений, обеспечение высшего качества продукции. Ключевые показатели: рентабельность продаж, доля средств от оборота, направляемых на финансирование инновационной деятельности, СУПП, лояльность потребителей, число претензий, удельный вес брака, обнаруженного в процессе производства и контроля качества.

Суть стратегии фокусирования состоит в ориентации всех бизнес-процессов на узкий сегмент рынка и применении одного из двух подходов к достижению конкурентного преимущества, сформулированных М. Портером. Соответственно, стратегическая цель конкретизируется показателями ССП, важными либо с точки зрения минимизации издержек, либо с точки зрения дифференциации, значения которых устанавливаются исходя из специфического спроса потребителей, формирующих данный сегмент.

В специальной литературе можно обнаружить разнообразные классификации стратегий, развивающие идею Портера. В частности, выделяется два типа дифференциации: инновационная и маркетинговая. При инновационной дифференциации предприятие ориентируется на потребителей-новаторов, для которых цена товара не играет решающей роли. Предприятие предлагает непрерывный поток новейших товаров, что приводит к быстрому устареванию как собственных прежних товаров, так и товаров конкурентов. Ключевой бизнес-процесс – регулярное внедрение продуктовых и процессных инноваций, направленных на совершенствование продукции и расширение ее ассортимента. Критериями эффективности бизнес-процесса являются, прежде всего, показатели инновационной составляющей ССП: удельный вес инновационной продукции и доля прибыли от ее продаж, среднее время освоения нового продукта, доля выручки, направляемая на финансирование инновационной деятельности.

Маркетинговая дифференциация не предполагает масштабной деятельности по разработке новых продуктов. Предприятие специализируется на удовлетворении уникальных потребительских нужд, собирая детальную информацию о личных предпочтениях и привычках потребителей. Здесь ключевой процесс – работа с потребителями, а основные показатели – СУПП в целом и в разрезе слагаемых качества, цены и уровня обслуживания, прибыльность потребителя и показатели, характеризующие время ответной реакции на запрос.

Безусловно, стратегия развития не является неизменной. Стимулом к изменению может стать не только осознание факта, что реализуемая стратегия не приближает предприятие к поставленной цели. Успешное применение одного из двух концептуальных подходов к достижению конкурентного преимущества также может стать предпосылкой к использованию другого. Так, обновление основного производственного оборудования (процессные инновации) в ходе реализации стратегии дифференциации может дать дополнительный эффект в виде снижения издержек производства. Либо преуспевающая дифференцированная компания может достичь такого объема реализации, при котором возникает значительный положительный эффект масштаба, дающий возможность стать лидером по издержкам. Соответственно, вместе со стратегией изменяются и ключевые бизнес-процессы, и основные показатели ССП, используемые для оценки состояния бизнес-процессов.

Преодоление трех остальных барьеров на пути реализации стратегии связано с вопросами перестройки системы традиционного менеджмента, такими как:

- информационное обеспечение все подразделений предприятия, включающее доведение до сотрудников общей стратегии и промежуточных результатов процесса ее реализации, а также обучение сотрудников для повышения их компетентности (знаний и навыков) в тех видах деятельности, которые связаны с решением стратегических задач;

- создание системы стимулирования, способствующей заинтересованности работников предприятия в решении стратегических задач;

- интеграция процессов стратегического управления, распределения инвестиционных ресурсов и ежегодного бюджетирования;

- развитие стратегической обратной связи, направленной на сбор информации о том, насколько осуществляемые мероприятия приближают предприятие к стратегической цели.

Резюмируя, отметим, что каждый показатель, включенный в ССП, должен быть элементом цепи причинно-следственных связей, посредством которой менеджеры всех уровней управления получают информацию о стратегии предприятия. Причинно-следственные связи обеспечиваются сочетанием в ССП показателей-факторов, предназначенных для диагностики изменения бизнес-процессов на ранних этапах реализации стратегии, и результирующих показателей. Верхним звеном этой цепи являются цели финансовой составляющей.

ЛИТЕРАТУРА

- Виханский О.С. Стратегическое управление: учебник. 2-е изд., перераб. и доп. – М.: Гардарика, 2001. – 296 с.

- Боумэн К. Основы стратегического менеджмента; пер. с англ.; под ред. Л.Г. Зайцева, М.И. Соколовой. – М.: Банки и биржи, ЮНИТИ, 2007. – 175 с.

- Портер М. Международная конкуренция; пер. с англ.; под ред. и с предисловием В.Д. Щетинина. – М.: Международные отношения,