В статье приведены данные о резервах сырой нефти в ряде стран мира со значительной добычей углеводородов. Описаны параметры развития нефтяной отрасли за годы независимости Республики Казахстан. Изложены ожидаемые перспективы роста добычи нефти в республике. Раскрыт основной тренд развития нефтегазовой отрасли в обозримой перспективе. Уделено внимание диверсификационной политике национальной компании «КазМунайГаз». Отражены результаты анализа технико-экономического состояния и производственной деятельности нефтеперерабатывающих заводов страны. Обоснованы пути эффективного развития нефтепереработки как важного фактора структурных преобразований экономики Казахстана.

Анализ данных о резервах сырой нефти в ряде стран мира со значительной добычей углеводородного сырья (УВС)

Наличие природных залежей нефти и газа является исходным основанием для прогнозирования развития добычи топлива и формирования топливно-энергетических балансов. При этом различают классификационные признаки запасов нефти и газа [1; 86].

- По характеру ресурсов нефти и газа их подразделяют на традиционные и нетрадиционные. К первой категории относятся ресурсы углеводородов, находящиеся в природных резервуарах в жидком или газообразном виде и добываемые путем бурения скважин. Вторая категория включает месторождения, в которых нефть и природный газ находятся в связанных состояниях, что требует применения специальных методов извлечения товарного продукта.

- По степени достоверности запасы различаются детализацией разведанности месторождений. В этом отношении различают резервы, которые привязаны к определенным месторождениям и имеют высокую достоверность наличия в недрах топлив в установленных объемах и заданного качества и практически подготовлены к разработке, и ресурсы в неоткрытых месторождениях, величины запасов, в которых могут быть оценены только с определенной степенью вероятности и требуют более углубленных изысканий. Для перевода части этих ресурсов в резервы требуется дополнительная, более глубокая доразведка месторождений.

- Не менее важно также при классификации запасов учитывать глубину и возможность извлечения ресурса, а также гарантии обеспечения рентабельного производства на протяжении срока разработки месторождения. Эти требования приводят к выделению категорий технически извлекаемых ресурсов, которые могут быть извлечены из недр при существующем уровне развития технологий, и экономически рентабельных, которые гарантируют определенный уровень рентабельности для разработчиков ресурсов при заданных ценах на рынке.

В настоящее время глобальная картина распределения ресурсов ТЭК выглядит следующим образом [2; 26]:

- порядка 80 % всех запасов УВС сосредоточено в недрах таких стран, как Венесуэла (18 %), Саудовская Аравия (16 %), Канада (10 %), Иран (9 %), Ирак (9 %), Кувейт (6 %), ОАЭ (6 %), Россия (5,5 %);

- по углю лидирует США (27 %), Россия (18 %), Китай (13 %), Австралия (19 %), Индия (7 %), Германия (5 %), Казахстан (4 %);

- Республика Казахстан наиболее мощно представлена в урановой сфере: около 19 % всех мировых запасов.

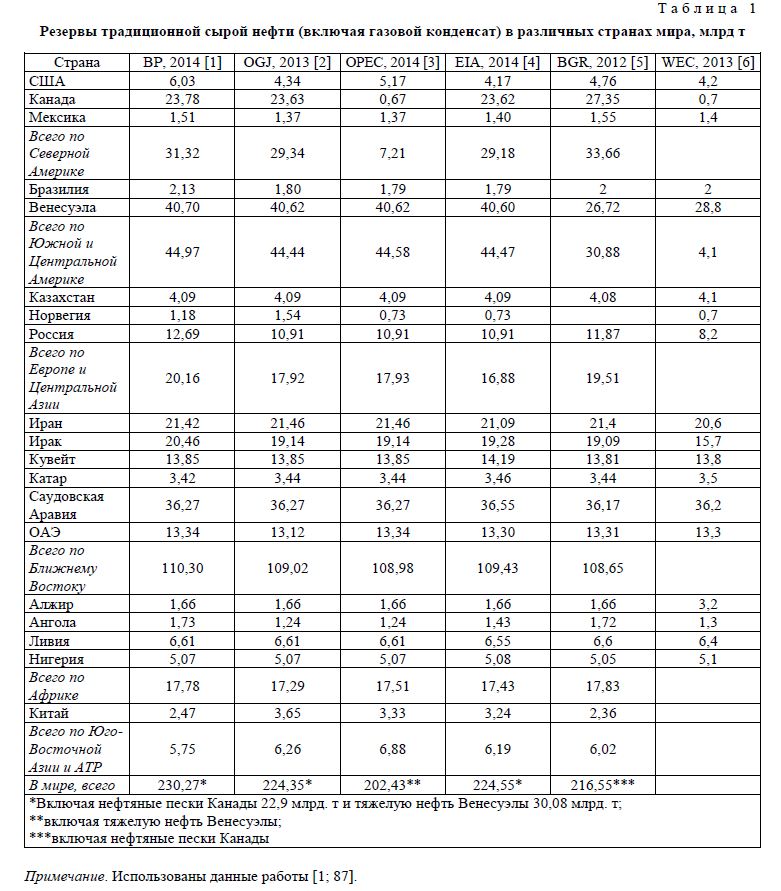

В таблице 1 приведены данные о резервах сырой нефти в ряде стран мира со значительной добычей углеводородов.

Т а б л и ц а 1

Резервы традиционной сырой нефти (включая газовой конденсат) в различных странах мира, млрд т

Примечание. Использованы данные работы [1; 87].

Различия в приведенных оценках объясняются, прежде всего, включением в состав резервов, по некоторым источникам информации более 20 млрд т нефти в нефтяных песках Канады и около 30 млрд т вязкой нефти в Венесуэле. Как следует из данных таблицы, мировые резервы традиционной нефти на текущий момент составляют около 220–230 млрд т. Наиболее крупными резервами сырой нефти обладают Саудовская Аравия (36,2 млрд т), Венесуэла (28,8 млрд т), Иран (20,6 млрд т), Ирак (15,7 млрд т), Кувейт (13,8 млрд. т).

Значительными резервами традиционной сырой нефти располагает и Казахстан (немногим более 4 млрд т).

Параметры развития нефтяной отрасли за годы независимости Казахстана

Начиная с 1991 г. в нефтяной отрасли Республики Казахстан (РК) сделано немало. Введены в промышленную разработку крупнейшие месторождения нефти, газа и конденсата — Тенгизское и Карачаганакское. Началась добыча нефти и газа в новых регионах страны. Осуществлены масштабные работы по изучению нефтегазовых структур в шельфовой зоне Каспийского моря. Все это позволило повысить экспортный потенциал страны, что позитивно отразилось на индикаторах, характеризующих общее состояние экономики РК.

К ключевым факторам микроуровня, обусловливающим инвестиционную привлекательность нефтедобывающего сектора Казахстана, по мнению специалистов, следует отнести [3; 31, 32]:

- доказанные запасы нефти;

- уровень обеспеченности запасами;

- показатели добычи нефти и газоконденсата в стране;

- уровень капитальных затрат в сектор разведки и добычи нефти.

Согласно Статическому обзору мировой энергетики Казахстан обладает доказанными запасами нефти в размере 30 млрд барр. и доказанными запасами природного газа в размере около 1,5 трлн куб. метров. Это в общемировом объеме запасов данных полезных ископаемых составляет 1,8 % и 0,8 % соответственно. По объему доказанных запасов нефти Казахстан занимает 12 место в мире [4].

В настоящее время государственным балансом полезных ископаемых Казахстана учтены извлекаемые запасы в размере 4,8 млрд т нефти (267 месторождений), 1,6 трлн м3 свободного газа и газовой шапки (237 объектов), 1,4 трлн м3 растворенного газа и 441 млн т конденсата (62 месторождения). Их подавляющая часть сконцентрирована в Атырауской (72 %) и Мангистауской (12 %) областях. Остальные запасы рассредоточены по пяти областям Западного, Центрального, Восточного и Южного регионов страны. Что касается прогнозных ресурсов, то по нефти они составляют порядка 18 млрд т (в том числе 10 млрд т приходится на казахстанскую часть Каспийского моря), а по свободному и растворенному в нефти газу — около 11 трлн м3. Необходимо отметить, что практически 90 % запасов нефти (категории А+В+С1 и С2) распределено между 12 крупнейшими недропользователями. Наибольшими запасами располагают «Норт Каспиан Оперейтинг Компани» (45 %) и «Тенгизшевройл» (24 %). На долю компаний, разрабатывающих средние и мелкие объекты, приходится 10 %, а оставшийся 1 % месторождений свободен от недропользования и находится в общем фонде [2; 27].

За годы независимого развития республика вошла в число ведущих производителей нефти в мире, обладая крупнейшими запасами в Каспийском регионе. В отличие от других традиционных центров добычи нефти (Норвегии, России, Мексики, Великобритании, ряда стран Персидского залива) Казахстан достигнет пика добычи нефти и газового конденсата только в середине следующего десятилетия. Таким образом, республика становится единственной страной вне OPEC, обладающей потенциалом существенного увеличения нефтедобычи в расчете на долгосрочную перспективу.

Среди стран СНГ Казахстан занимает второе место после России по добыче нефти. Причем за годы независимости наблюдается высокая положительная динамика добычи нефти по стране. Так, в 1991 г. было добыто 25,1 млн т, в 1999 г. — 30 млн т, в 2005 г. — 61,4 млн т, в 2014 г. — 80,8 млн т нефти. Значит, за годы независимости объем добычи нефти в республике увеличился более чем в три раза.

В рамках реализации пятилетней Программы по развитию минерально-сырьевого комплекса РК на 2010–2014 гг. динамика добычи сырой нефти характеризуется следующими данными (табл. 2).

Динамика добычи сырой нефти в РК за 2010–2014 гг., тыс. т

Т а б л и ц а 2

Примечание. Использованы данные Комитета по статистике РК.

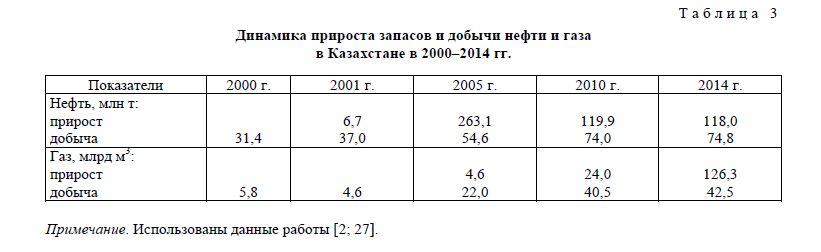

Если говорить о приросте извлекаемых запасов (см. табл. 3), то в результате геологоразведочных работ, проводимых в 2000–2014 гг., он достиг 2,1 млрд т нефти (в том числе 118 млн т — 2014 г.), 271,1 млрд м3 газа (126,3 млрд м3) и 115,5 млн т конденсата (86,7 млн т). За то же время объемы добычи соответственно составили 890 млн т (74,8 млн т), 409,2 млрд м3 (42,5 млрд м3) и 64,5 млн т (4,2 млн т).

Динамика прироста запасов и добычи нефти и газа в Казахстане в 2000–2014 гг.

Т а б л и ц а 3

Примечание. Использованы данные работы [2; 27].

В целом восполнение запасов по нефти почти в 2,5 раза опережает погашение в недрах. Тем не менее, учитывая, что нефть — невозобновляемый ресурс, наращивание ее запасов остается важнейшей задачей.

По уровню обеспеченности запасами нефти Казахстан имеет самый высокий показатель среди стран СНГ. При текущем уровне добычи запасов нефти Казахстана хватит на 46 лет. Для сравнения, страны ОПЕК обеспечены нефтяными запасами на 90 лет, Европейский союз — на 13 лет, страны СНГ — на 26 лет. Обеспеченность запасами свыше 100 лет при текущем уровне добычи имеют следующие страны: Венесуэла, Канада, Иран, Ирак, Сирия и Ливия [4].

Следует отметить, что в последние годы наблюдается сравнительно низкий уровень капитальных затрат в сектор разведки и добычи Казахстана. Так, доля инвестиций в геологоразведку сократилась с 36 % в 2008 г. до 23 % в 2013 г. [5].

Это свидетельствует о том, что в будущем коэффициент обеспеченности запасами будет ухудшаться с сокращением количества новых нефтегазовых проектов.

В будущем для повышения инвестиционной привлекательности нефтедобывающего сектора нужно также обратить внимание на факторы макроуровня. Прежде всего, стоит задача по дальнейшему развитию транспортно-логистической инфраструктуры, системы налогового администрирования и повышению инновационно-технологического потенциала.

В целом, несмотря на краткосрочную уязвимость на фоне глобальных тенденций в нефтегазовой отрасли, среднесрочные перспективы Казахстана по привлечению инвестиций в нефтедобывающий сектор оцениваются высоко. Вместе с тем необходимо оперативно реагировать на глобальные вызовы, принимая своевременные меры по улучшению факторов инвестиционной привлекательности.

Оценка эффективности освоения месторождений-гигантов нефтяной отрасли

В будущем главные перспективы роста добычи нефти в республике связаны с эффективным развитием следующих трех месторождений-гигантов углеводородного сырья.

Тенгиз. Для обеспечения стабильной добычи нефти на Тенгизском месторождении в 1993 г. было создано совместное предприятие (СП) «Тенгизшевройл» (ТШО). В последние годы в СП «Тенгизшевройл» уделяется особое внимание вопросам охраны здоровья, промышленной безопасности и защиты окружающей среды. Так, с 2000 г. ТШО инвестировал 3 млрд долларов на проекты по снижению воздействия на окружающую среду. Инвестиции, направленные на защиту окружающей среды, позволили уменьшить суммарный объем сжигаемого газа на факелах на 91 %. В данный момент ТШО утилизирует более 98 % газа. С 2000 г. общий удельный объем выбросов в атмосферу на тонну добытой нефти уменьшился на 73 %. Средний удельный объем выбросов ТШО на тонну добытой нефти с января по сентябрь 2015 г. составил 2,22 килограмма. С 2000 г. ТШО увеличил годовой объем добычи нефти на 154 %. За период с 2000 г. по сентябрь 2015 г. инвестиции в природоохранные мероприятия и модернизацию системы обеспечения надежности завода позволили ТШО достичь снижения количества технических сбоев на КТЛ на 52 %, а также объемов сжигания кислого и сырого газа при технических сбоях — на 82 % [6; 5].

Сегодня доля штатных казахстанских сотрудников ТШО составляет 86 % по сравнению с 50 % в 1993 г. При этом доля казахстанских руководителей среднего звена составляет 74 % от общего числа руководящего состава. В результате постоянно действующих программ обучения и развития кадров все больше сотрудников выдвигаются на более ответственные должности.

Ожидается, что дальнейшее расширение производства на Тенгизе будет осуществляться в рамках двух крупных проектов — Проекта будущего расширения (ПБР) и Проекта управления устьевым давлением (ПУУД), которые взаимосвязаны между собой в целях технической и экономической эффективности.

С ПБР связаны большие ожидания не только в ТШО, но и в стране: будет создано большое количество рабочих мест и привлечен значительный объем казахстанских товаров и услуг. Проект будущего расширения обеспечит увеличение нефтедобычи на 12 млн т в год, в результате чего общий объем производства нефти в ТШО составит около 38 млн т в год. В то время как ПБР нацелен на увеличение объемов нефтедобычи, связанный с ним Проект управления устьевым давлением ориентирован на поддержание загрузки мощностей действующих заводов Тенгиза путем строительства центральной системы повышения давления на входе заводов. Сейчас ТШО завершил эскизное проектирование и приступил к рабочему проектированию как ПБР, так и ПУУД. В рамках ПБР будет применена стратегия модульного исполнения, предусматривающая строительство объектов из сборных блоков и модулей, изготавливаемых на казахстанских и зарубежных производственных площадках с последующей транспортировкой на месторождение Тенгиз для окончательной сборки и подключения [6; 5].

ПБР — ПУУД входят в число крупных энергетических проектов мирового уровня. Они принесут значительные выгоды Казахстану. В дополнение к десяткам миллиардов долларов США, которые будут получены за счет наращивания объемов производства, на Тенгизе будут созданы тысячи рабочих мест. При этом широкое использование казахстанских товаров и услуг в целом окажет «мультипликативный эффект» на развитие экономики республики [7; 52].

Проект мирового масштаба, в котором используются передовые технологии, обеспечит стабильное будущее для Тенгиза. К 2022 г. общая годовая добыча нефти в СП «Тенгизшевройл» должна возрасти до 38,6 млн т главным образом за счет реализации Проекта будущего расширения. При этом на долю «КазМунайГаза» в этом проекте придется 7,7 млн т нефти. Проект будет реализован по технологической схеме, рекомендованной «КазМунайГазом» и позволяющей достичь максимального коэффициента извлечения нефти и экономической эффективности для страны в течение всего срока разработки месторождения.

Карачаганак. Сейчас наибольший интерес для зарубежных инвестеров представляет ЗападноКазахстанская область (ЗКО), на долю которой приходится 58 % инвестиционных вложений республики в связи с освоением Карачаганского нефтегазоконденсатного месторождения, разрабатываемого консорциумом Karachaganak Petroleum Operating В.V. (КПО), в котором «КазМунайГазу» с июня 2012 г. принадлежит 10-процентная доля.

Карачаганак с его уникальными запасами газоконденсатного сырья был открыт в 1979 г. Добыча углеводородов (УВ) началась в 1984 г., после подписания окончательного соглашения о разделе продукции [8; 21].

Карачаганакское нефтегазоконденсатное месторождение считается одним из крупнейших в мире по запасам углеводородного сырья. Оно содержит около 1,2 млрд т нефти и конденсата и 1,35 трлн кубических метров газа. На сегодняшний день Карачаганак имеет исключительно важное значение для экономики региона и страны, обеспечивая 48 % производимого в Казахстане газа и порядка 15 % жидких углеводородов. Его разработкой и освоением занимается консорциум, в который входят «Би Джи Групп», «Эни», ЛУКОЙЛ, «Шеврон» и национальная компания «КазМунайГаз».

В последнее время неукоснительное соблюдение экологических норм и правил на таком технически сложном месторождении является серьезной задачей, решение которой требует постоянных усилий и от каждого сотрудника КПО, и от персонала подрядчиков. Разработана долгосрочная стратегия предотвращения негативных воздействий на природу. Обеспечение безопасности всех, кто работает на Карачаганаке, является одним из главных приоритетов. С целью предотвращения рисков и аварийных ситуаций реализуется модель так называемого защитного барьера каждого производственного объекта. Надежной гарантией безопасности является комплексная программа аудитов соблюдения техники безопасности, охраны труда и окружающей среды, основанная на отслеживании и контроле выполнения норм и правил, утвержденных законодательными требованиями РК. Полученные результаты регулярно предоставляются контролирующим органам. Они свидетельствуют о том, что компания стремится работать в полном соответствии с самыми высокими мировыми стандартами.

Так, Карачаганак является первым в мире месторождением, успешно внедрившим технологию обратной закачки газа в пласт, что дает значительные экологические преимущества. В рамках Киотского протокола КПО приняла на себя обязательство сократить выбросы парниковых газов, которые считаются одной из основных причин глобального изменения климата. Сравнительный анализ, проведенный с использованием данных Международной ассоциации нефтегазовых компаний, подтверждает, что на Карачаганаке этот показатель на 20 % ниже, чем в среднем по Европе и почти на две трети ниже среднемирового. Экологическое состояние месторождения находится под постоянным и неослабным контролем экологов КПО и специалистов аккредитованной лаборатории ООО «Гидромет». Ежегодно на анализ берется не менее 110 тыс. проб воздуха. Полученные результаты подтверждают, что за последние 5 лет не происходило превышений допустимой концентрации содержания в нем загрязняющих веществ. Международным стандартам качества соответствуют также процессы разведки, добычи и транспортировки углеводородов [9; 10].

В настоящее время Карачаганакское месторождение находится на этапе промышленного освоения 2 (Этап 2М). После завершения проектов Этапа 2М для дальнейшего поддержания полки добычи жидких УВ на месторождении также планируется выполнить Проект расширения Карачаганака (ПРК), предусматривающий бурение дополнительных добывающих и нагнетательных скважин, обвязку данных скважин на установке по подготовке продукции, установку дополнительных компрессоров для увеличения закачки газа, строительство дополнительных объектов по подготовке газа для обратной закачки и обеспечения технологических объектов топливным газом. Выполнение полномасштабного освоения предполагается реализовать в несколько этапов для обеспечения эффективного выполнения проекта.

За Карачаганаком прочно закрепился имидж локомотива экономики региона и лидера отечественной нефтегазовой отрасли. Активно ведется работа по наращиванию казахстанского содержания, сокращению импорта, увеличению объема местных товаров и услуг. Обеспечивается прозрачность закупок, публикуются годовой, среднегодовой и долгосрочный планы развития промысла. Это помогает отечественным компаниям разрабатывать собственную стратегию развития в соответствии с потребностями и требованиями руководства КПО.

Кашаган. Данное месторождение, расположенное в 80 километрах к юго-западу от г. Атырау, относится к одному из крупнейших нефтегазовых месторождений Казахстана. Занимая территорию более 3300 км2, обладая геологическими запасами в размере 38 млрд баррелей, из которых 13 млрд относятся к категории извлекаемых в случае применения технологии обратной закачки газа в пласт, месторождение входит в категорию особо сложных структур, продуктивные горизонты которых залегают на глубине 4000–4500 метров, находятся под воздействием аномально высокого давления и температуры. Проект освоения месторождения «Кашаган», будучи одним из самых масштабных и сложных в мире, предусматривает взаимосвязанное ведение как морских, так и наземных операций [10; 30].

Как известно, попытка запустить коммерческую добычу на Кашагане в 2013 г. потерпела фиаско: газопровод, идущий с острова D на установку комплексной подготовки нефти и газа «Болашак», оказался аварийным. В общей сложности из-за множественных трещин в сварных стыках и самих трубах вышло из строя 200 км газопровода.

Согласно утвержденному плану добыча нефти на данном месторождении начнется во второй половине 2016 г. Однако аналитики считают более реальным 2017 г. или даже более позднюю дату. Это приведет к затягиванию сроков получения реальной прибыли с Кашагана [11; 79].

Предполагалось, что в 2014 г. добыча на Кашагане составит 8 млн т и достигнет 12 млн т в 2015 г. Это позволило бы Казахстану войти в топ-10 крупнейших нефтедобывающих стран мира. Однако остановка добычи привела к пересмотру всех государственных планов роста производства нефти.

Основной тренд развития нефтегазовой отрасли в обозримой перспективе

Современная ситуация, свойственная развитию нефтегазодобывающей промышленности во всех странах мира, свидетельствует о том, что период обнаружения и разработки легкодоступных месторождений завершился. Новые регионы сосредоточения крупных запасов углеводородного сырья характеризуются наличием продуктивных площадей либо в зонах, где залегающее сырье приходится извлекать с огромными финансовыми и материальными затратами, либо в шельфовой зоне некоторых морских территорий. Эта закономерность предопределяет всю сложность процессов обнаружения новых нефтегазовых месторождений и последующего их освоения, как с позиции финансовоэкономических, технико-технологических результатов, так и с точки зрения необходимости решения столь важной проблемы, какой является поддержание экологического равновесия, особенно в зоне такого столь уязвимого для интенсивного промышленного освоения, каким является Каспийское море [10; 28, 29].

В Казахстане развитие нефтегазовой отрасли базируется в основном за счет месторождений Прикаспийской впадины, где сосредоточены 75–80 % ресурсов углеводородов. Однако за последние 15 лет здесь сколько-нибудь значимых открытий новых месторождений не было сделано. Отчасти это можно списать на низкие темпы геологоразведочных работ по сравнению с другими нефтепроизводящими странами. Но в основном это связано с тем, что традиционные объекты исследований, приуроченные к мезозойским и палеозойским отложениям, практически исчерпали себя. Как следствие, через 15–20 лет ожидается падение добычи на крупнейших месторождениях Тенгиз, Карачаганак и Кашаган и в целом по Казахстану.

Значит, сегодня перед отраслью стоит ряд вызовов. Прежде всего речь идет о необходимости крупномасштабных поисков нефти и газа на низких геологических горизонтах. Иначе говоря, в будущем восполнить ресурсную базу можно только за счет разведки более глубокозалегающих горизонтов, где имеется вероятность обнаружения порядка двух десятков крупных (более 300 млн т) месторождений углеводородов.

Весьма заманчивым выглядит проект «Евразия» — бурение в Прикаспийском регионе сверхглубокой скважины. По мнению казахстанских экспертов, он не только позволит привлечь к этой работе ведущие международные компании, но и обеспечит возможность поддерживать уровень добычи нефти на уровне 100 млн т ежегодно на длительную перспективу. В рамках подготовки к этому проекту разрабатывается пакет инвестиционных преференций и налоговых послаблений; будет создана операционная компания при АО «НК КазМунайГаз»; с 2016 г. планируются работы по сбору и обработке данных, а с 2017 г. запланировано проведение сейсморазведочных работ; далее — проведение работ по подготовке к бурению скважин (2019–2020 гг.) [12; 6].

Как считают специалисты [13; 3], по проекту «Евразия» планируется амбициозная задача — бурение опорно-параметрической скважины, с которой должно начаться новое будущее этого осадочного бассейна (в Прикаспийской впадине самый мощный осадочный чехол, предположительно достигающий глубины 20–25 километров). Она запланирована бурением на глубину 14–15 километров. На такую глубину еще никто в мире не бурил. Эта скважина должна будет подтвердить наличие теоретически обоснованного учеными геологического строения недр, фактически указав на то, что породы сложены именно так, как предполагают исследователи, а не иначе. Такие исследования в совокупности дадут возможность определить наиболее перспективные направления поисковых нефтегазовых месторождений и снизят риски бурения дорогостоящих глубоких скважин для обнаружения месторождений.

В целом, по оценкам ученых и специалистов [12; 6], в глубокозалегающих горизонтах Прикаспийской впадины сосредоточено от 40 до 60 млрд т прогнозных ресурсов углеводородов. Поэтому инвестиции в подобные проекты рассматриваются как хороший «задел» на будущее, так как реальная добыча на новых месторождениях может начаться не ранее 2035–2040 гг., когда, по общему мнению, экономическая ситуация в мире стабилизируется и растущий спрос на энергоносители сделает добычу из глубокозалегающих горизонтов экономически оправданной.

Предполагается, что для Казахстана реализация таких проектов позволит, во-первых, обеспечить нефтегазовую отрасль стабильной ресурсной базой, своеобразным «стратегическим резервом» углеводородного сырья; во-вторых, позволит избежать падения добычи, которое может наступить через 15–20 лет; в-третьих, станет фундаментом энергетической безопасности страны, защитным механизмом на случай возможных экономических потрясений.

Диверсификационная политика национальной компании «КазМунайГаз»

Развитие нефтяной отрасли республики едва ли не напрямую зависит от конъюнктуры и спроса на нефть в мире, потому что собственные нужды Казахстана не составляют и половины добываемого углеводородного сырья. В этих практически не управляемых со стороны республики условиях наибольшее значение приобретает транспортировка добываемого сырья до мест его переработки и дальнейшей реализации.

Кроме того, надо иметь в виду то, что в нефти большинства месторождений РК относительно высокий удельный вес парафинов и меркаптанов. Это делает большую часть отечественной нефти невыгодной как для транспортировки и хранения, так и для производства нефтепродуктов. Особенно транспортировка нефти со значительным содержанием парафина создает не столько технические, сколько эксплуатационные проблемы, оказывая тем самым самое негативное влияние на рост соответствующих издержек. Это в условиях огромных расстояний сулит не столько выгоды, сколько издержки. Возможны альтернативные варианты действий: ожидание более совершенных технологичных способов транспортировки со всеми вытекающими отсюда последствиями; консервация рабочих и перспективных для отработки скважин; путь увеличения оборота уже вложенных инвестиций за счет больших объемов добычи нефти [14; 162–164].

Учитывая все это, Казахстан за годы независимости проделал существенную работу по наращиванию объемов экспорта углеводородного сырья на мировые рынки, причем как в направлении Запада, так и Востока. Диверсификация имеет для «КазМунайГаза» особую роль, так как дает возможность выбора наиболее экономически выгодных маршрутов транспортировки углеводородных ресурсов на мировые рынки и служит гарантией обеспечения энергетической безопасности.

Существующие экспортные мощности достаточны для обеспечения нынешних потребностей нефтедобывающей отрасли Казахстана. Транспортировку основного объема добываемой в стране нефти «КазМунайГаз» осуществляет по магистральным нефтепроводам АО «КазТрансОйл» (КТО) и Каспийского трубопроводного консорциума (КТК).

Ожидается, что в ближайшие годы благодаря реализуемому Проекту расширения КТК общая пропускная способность этой экспортной системы возрастет до 67 млн т в год, в том числе на казахстанском участке — до 52,5 млн т в год, гарантируя РK долгосрочный стабильный экспорт, а мировым потребителям — безопасные поставки.

Благодаря диверсификационной политике национальной компании сейчас в Казахстане развиваются и другие экспортные направления, в частности, на Восток. С вводом в эксплуатацию в декабре 2013 г. двух новых нефтеперекачивающих станций — НПС № 8 и НПС № 10 — на магистральном нефтепроводе Атасу–Алашанькоу, являющемся частью экспортной системы Казахстан–Китай и принадлежащем ТОО «Казахстанско-Китайский трубопровод», почти вдвое возросла годовая пропускная способность этой системы — с 12 млн т до 20 млн т. Увеличив эту мощность, Казахстан не просто расширил собственные возможности по экспорту нефти в Восточном направлении, но и с подписанием соответствующего межправительственного соглашения сумел привлечь в этот маршрут транзитное российское сырье. Нынешняя ситуация демонстрирует правильность выбранной стратегии диверсификации. Сейчас получено положительное заключение Госэкспертизы по расширению нефтепроводов Кенкияк–Атырау и Кенкияк–Кумколь. Сроки реализации данных объектов будут определяться ресурсной базой нефтепроводов.

Анализ технико-экономического состояния и производственной деятельности нефтеперерабатывающих заводов Казахстана

В настоящее время основу нефтеперерабатывающей промышленности РК составляют три нефтеперерабатывающих завода (НПЗ): Атырауский НПЗ (АНПЗ), Шымкентский НПЗ (PetroKazakhstan Oil Products — РКОР) и Павлодарский НХЗ (ПНХЗ). Павлодарский нефтехимический завод и АНПЗ полностью входят в состав казахстанской национальной нефтяной компании «КазМунайГаз», доля которой в РКОР составляет 50 %.

Все три завода имеют устаревшие технологии и оборудование с высокой степенью износа. Производственные мощности этих предприятий используются на две трети. Причина — слабая загрузка сырьем. НПЗ могли бы перерабатывать больше нефти, но в ущерб экспортным поставкам сырья, которые остаются приоритетом для добывающих компаний: продавать нефть на внешний рынок гораздо выгоднее, чем перерабатывать ее на месте [15; 14].

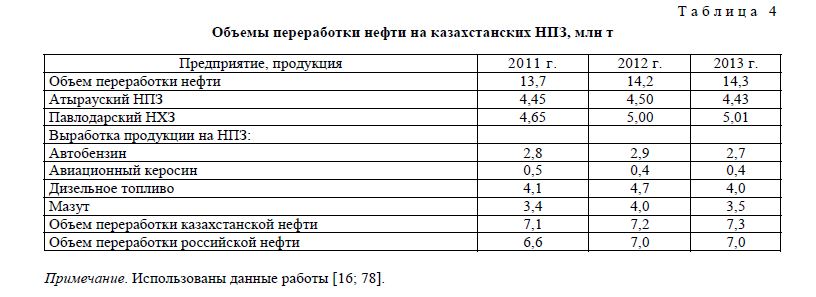

Подытоживая сказанное, следует отметить, что главной причиной низкого уровня потребления нефтепродуктов в Казахстане является как сравнительно невысокая мощность казахстанских нефтеперерабатывающих предприятий, так и их незначительная загрузка, что, в конечном счете, обусловливает дефицит нефтепродуктов и, соответственно, завышенные цены на них. В последние годы отмечается спад в выработке товарных нефтепродуктов: автомобильного бензина, керосина, дизельного топлива (табл. 4).

Объемы переработки нефти на казахстанских НПЗ, млн т

Т а б л и ц а 4

Примечание. Использованы данные работы [16; 78].

Существующий дефицит поставок топлива порождает возникновение новой проблемы — поиск путей покрытия топливного дефицита. Это в создавшихся условиях может быть решено только за счет импортирования ресурсов.

Изложенное выше обусловливает необходимость исследования проблем и путей развития нефтехимического производства в Казахстане.

Пути эффективного развития нефтепереработки как фактора структурных преобразований экономики республики

В РК намечено реализовать проект модернизации всех НПЗ. Прогнозируется, что в результате модернизации три завода будут перерабатывать до 17 млн т нефти в год. Глубина переработки увеличится до 84–90 %.

Насколько готовы перерабатывающие мощности страны к достижению таких показателей в производстве бензина, дизельного топлива, мазута, авиационного топлива?

Атырауский нефтеперерабатывающий завод перерабатывает тяжелую нефть месторождений Западного региона Казахстана с высоким содержанием парафина.

АНПЗ — это первое предприятие по переработке нефти на территории Казахстана. Если на заре существования ассортимент завода был представлен только одной маркой автомобильного и авиационного бензина, а сам завод перерабатывал всего до 800 тыс. т эмбинской нефти и бакинского дистиллята в год, то сегодня перечень выпускаемой продукции охватывает все популярные марки бензина, авиатоплива и еще десятки наименований продуктов нефтепереработки и нефтехимии.

Разнообразие и рост объемов выпускаемой продукции достигнуты за счет первого этапа модернизации 2003–2006 гг., в рамках которого были построены новые технологические установки, в том числе установки гидроочистки бензина и дизтоплива, изомеризации, производства водорода и гранулирования серы, блок аминовой очистки сжиженных технологических газов. Серьезно обновилось и общезаводское хозяйство — по сути, построены новая заводская ТЭЦ, ряд современных парков по хранению нефти, товарных бензинов, дизельного топлива и мазута. Также впервые были возведены биологические очистные сооружения, которые обеспечили значительное снижение вредных веществ в отводящих водах по всем ингредиентам.

Мощный импульс развитию производства придало включение АНПЗ в Государственную программу форсированного индустриально-инновационного развития (ГП ФИИР). В 2010 г. в рамках ГП ФИИР стартовал проект модернизации АНПЗ, результатом которого стало строительство комплекса по производству ароматических углеводородов (КПА). В декабре 2014 г. в ходе общенационального телемоста «Новая индустриализация и итоги первой пятилетки» Президент страны дал старт пусконаладочным работам на КПА.

В настоящее время на АНПЗ выпускается автомобильный бензин всех востребованных марок: АИ-92, АИ-95, АИ-98, соответствующий требованиям экологического класса К-3, дизельное топливо того же класса. В производстве автобензинов сегодня около 40 % приходится на высокооктановые марки, тогда как до реконструкции 2003–2006 гг. эта доля составляла всего 7 %.

Предприятие осваивает новые технологии, которые позволяют вырабатывать часть дизельного топлива по классам К-3,4. С 2014 г. 100 % дизельного топлива АНПЗ представляет собой экологически чистый продукт, хотя еще в 2007 г. его производилось менее 1 %.

Глубина переработки нефти на АНПЗ достигает сейчас отметки 65 %. Заводом выпускаются нефтепродукты 21 наименования [17; 11].

КПА уникален по многим причинам. Если посмотреть технические спецификации, то технологическое оборудование комплекса по производству ароматических углеводородов подразумевает применение таких высокотехнологичных процессов, как «Каталитический риформинг с непрерывной регенерацией катализатора», «Экстрактивная дистилляция», «Выделение параксилола», «Технология деалкилирования этилбензола и изомеризации ксилолов», «Технология трансалкилирования толуола и тяжелых ароматических соединений». Лицензиаром перечисленных выше процессов является компания Axens (Франция), зарекомендовавшая себя одной из лучших в сфере нефтеперерабатывающих производств в мире.

Учитывая гибкую технологию, комплекс имеет возможность работать в двух направлениях: по топливному и нефтехимическому вариантам. В целях обеспечения внутренного рынка РК высокооктановым бензином построенный комплекс на Атырауском НПЗ сейчас ориентирован на топливный вариант работы, т.е. для производства компонентов высокооктановых бензинов с последующим выпуском необходимых марок автобензинов. В будущем же, после завершения модернизации отечественных НПЗ и ликвидации дефицита топлива, комплекс можно будет переориентировать на выработку ароматических углеводородов: бензол в объеме 133 тыс. т в год и параксилол объемом 496 тыс. т в год.

Продукция высоких переделов очень востребована мировым рынком. Поэтому в 2015 г. получены уже первые опытно-промышленные партии бензола и параксилола. В 2013 г. объем мирового потребления бензола составил почти 45 млн т. К 2030 г. ожидается, что этот показатель увеличится в 1,7 раза — до 76,7 млн т при среднегодовом темпе роста в 3,2 %. Параксилол также не уступает бензолу по востребованности на внешних рынках. В свою очередь бензол и параксилол можно с успехом использовать для дальнейших переделов с получением конечных продуктов [18; 7].

После сдачи в эксплуатацию объектов первого пускового комплекса будет достигнут ряд задач: увеличение мощности вторичных процессов, увеличение производства водорода, необходимого для установок гидроочистки и повышения качества продукции, коренная реконструкция технологических мощностей для выведения их на современный технический уровень и обеспечения потребителей качественными моторными топливами [19; 5].

Сегодня реализуется еще один проект модернизации АНПЗ — строительство Комплекса глубокой переработки нефти (КГПН). Реализация этого проекта путем ввода установки каталитического крекинга и ряда других установок обеспечит увеличение объемов выпускаемых моторных топлив экологических классов К-4 и К-5 за счет углубленной переработки. Инновационные процессы позволят достигать глубины перерабатываемой нефти до 84 %.

Основной экономический эффект от проекта КГПН формируется в результате изменения товарного баланса Атырауского НПЗ со значительным сокращением выпуска мазута и вакуумного газойля, увеличением доли нефтепродуктов с более высокой степенью переработки — бензинов «Регуляр-92», «Премиум-95», «Супер-98», а также дизельного топлива [18; 7].

По проекту КГПН ведутся строительно-монтажные работы на 12 технологических объектах и 17 объектах общезаводского хозяйства. В работе задействованы 24 субподрядные организации [17; 11].

Среди дальнейших планов — увеличение межремонтного цикла заводов, повышение энергоэффективности и производительности труда. Это позволит АНПЗ и отрасли в целом достойно конкурировать на рынках Таможенного союза и ЕврАзЭС.

Шымкентский НПЗ введён в эксплуатацию в 1985 г. Мощность переработки составляет 5,25 млн т в год. В настоящее время завод производит продукцию (моторное топливо), отвечающую требованиям Евро-2.

В рамках развития Шымкентского НПЗ реализуется проект реконструкции. Ключевые направления реконструкции:

- завершение строительства комплекса каталитического крекинга, строительство новых установок каталитического риформинга, производства водорода и серы, реконструкция установки гидроочистки дизтоплива, авиатоплива, газофракционирующей установки (ГФУ);

- реконструкция существующей установки каталитического риформинга под изомеризацию.

В конце ноября 2015 г. ТОО «ПетроКазахстан Ойл Продактс» и китайская инженерностроительная компания СРЕЕС подписали дополнительное соглашение к EPС-контракту по реализации второго этапа реконструкции и модернизации Шымкентского НПЗ, направленного на увеличение мощности завода и глубины переработки нефти. Документ фиксирует твердую цену ЕРС-контракта на основании полученного ТОО «ПетроКазахстан Ойл Продактс» положительного заключения государственной экспертизы на проектно-сметную документацию проекта [20; 70].

Проект модернизации завода реализуется в 2 этапа. На первом планируется освоить выпуск моторного топлива экологических классов К4 и К5 (аналоги Евро-4 и Евро-5), согласно требованиям Технического регламента Таможенного союза. В его рамках реконструируются существующие и строятся новые технологические объекты: установка изомеризации, установка по производству серы мощностью 4000 т в год, а также установка гидроочистки дизельного топлива.

Второй этап модернизации предполагает доведение объемов выпуска продукции завода до 6 млн т в год и увеличение глубины переработки нефти до 80 %. На этом этапе будут построены установки каталитического крекинга «RFCC», гидроочистки бензина «Prime G+», производства серы, очистки водорода и другие. В результате выпуск высокооктановых бензинов на заводе возрастет с 735 до 2 186 тыс. т, дизельного топлива — с 1 346 до 1 946 тыс. т, а авиатоплива — с 280 до 425 тыс. т в год. Завершение проектов намечено на IV квартал 2017 г.

Павлодарский НХЗ (ныне АО «Павлодарский нефтехимический завод» ПНХЗ) представляет собой предприятие топливного профиля со схемой глубокой переработки нефти.

Существующие технологии: атмосферная ректификация, каталитический риформинг, установка гидроочистки газойля, газофракционирующая установка, установка вакуумной перегонки, установка гидроочистки вакуумного газойля, установка каталитического крекинга и газофракционирующая установка. Перерабатываемая нефть — Западносибирская [21; 171, 172].

Поскольку срок выполнения принятого в мае 2009 г. «Комплексного плана развития нефтеперерабатывающих заводов Республики Казахстан на 2009–2015 годы» был сдвинут на 2017 г., срок обращения на территории страны топлива Евро-2 и Евро-3 продлен до 1 января 2018 г.

Ожидается, что проводимая модернизация действующих казахстанских НПЗ позволит к 2017 г. полностью покрыть потребности внутреннего рынка в нефтепродуктах.

Кроме того, в Мангистауской области планируется строительство нового нефтеперерабатывающего завода. Вместе с другими подобными предприятиями, действующими в Павлодарской, Атырауской и Южно-Казахстанской областях, он призван в полной мере покрывать растущие внутренние потребности отечественного рынка ГСМ.

Обобщая сказанное выше, важно отметить то, что уже назрела настоятельная необходимость в корне пересмотреть всю идеологию развития отечественной нефтегазовой отрасли, в основу которой до настоящего времени закладывается, как главный приоритет, интенсивное извлечение углеводородных ресурсов и их экспорт на мировые рынки. Одним из направлений развития, способным повысить эффективность и конкурентоспособность функционирования отрасли, представляется в реализации кластерных инициатив, благодаря которым может быть значительно увеличен удельный вес перерабатывающего сектора в общей структуре промышленного производства и выпуск товарной продукции с высокой долей добавленной стоимости.

Как считают специалисты [22; 20, 21], на сегодняшний день в РК имеется ряд условий, которые могут как способствовать, так и препятствовать развитию территориальных кластеров. К позитивным результатам следует отнести расширение технологической, научной и информационной инфраструктур, готовность субъектов бизнеса к кооперированию, мобильность в использовании местных ресурсов, повышение устойчивости межрегиональных связей, усиление партнерских отношений во внешнеэкономическом сотрудничестве и ряд других.

Среди факторов, сдерживающих развитие кластеров в Казахстане, следует назвать низкое качество управления совместным бизнесом в отдельных секторах деятельности международных хозяйственных структур, слабый уровень развития приграничных территориальных кооперационных структур, которые, как правило, самостоятельно не справляются с задачей выработки и реализации приоритетов для продвижения интересов регионального бизнеса, недостаточный уровень коллективных плановых и программных решений по территориальному хозяйственному развитию, растянутые горизонты достижения ожидаемых результатов.

Список литературы

- Синяк Ю.В. Экономическая оценка потенциала мировых запасов нефти и газа // Проблемы прогнозирования. — 2015. — № 6. — С. 86–107.

- Джантуреева Э. Энергетический комплекс: запасы, добыча, инвестиции // Kazakhstan. — 2015. — № 5. — С. 26–31.

- Садвакасов Д.К. Пути повышения инвестиционной привлекательности нефтедобывающего сектора Казахстана в условиях текуших глобальных тенденций // Известия Национальной академии наук Республики Казахстан. — № 3. — С. 28–34.

- BP Statistical Review of World Energy, — [ЭР]. Режим доступа: http: // www.bp.com/content/dam/bp/pdf/Energyeconomics / statistical-review-2014/BP-statistical-review-of-world-energy-2014-ful1-report.pdf.

- Национальный банк Республики Казахстан. — [ЭР]. Режим доступа: www. nationalbank.kz.

- Сыздыкова Н. Окончательное решение по проекту расширения Тенгиза пока не принято // Панорама. — 2015. — 16 дек. — № 48. — С.

- Миллер Т. Старт проекта расширения // Kazakhstan. — 2014. — № 2. — С. 52–53.

- Егоров О., Чигаркина О. Развитие нефтегазового комплекса Казахстана в условиях индустриально-инновационных преобразований // Промышленность Казахстана. — 2015. — № 2 (89). — С. 19–23.

- Корина А. Карачаганак: вектор развития // Казахстанская правда. — 15 дек. — 2015. — С.

- Егоров О., Чигаркина О. Освоение морских месторождений Казахстана // Промышленность Казахстана. — 2015. — № 4 (91). — С. 28–31.

- Смирнов С. Дорогой наш Кашаган // Kazakhstan. — 2014. — № 6. — С. 78–81.

- Сыздыкова Н. Основным трендом развития нефтегазовой отрасли должна стать геологоразведка // Панорама. — № 39. — 16 окт. — 2015. — С. 6.

- Нос И. Бассейны нефтью полны // Казахстанская правда. — 2015. — 15 авг.— С. 1–3.

- Джетписова А. Маркетинг, менеджмент и организация нефтебизнеса: учебн. пособие. — Астана: Фолиант, 2012. — 192 с.

- Чигаркина О.А., Джолдасбаева Г.У. Развитие нефтепереработки как фактор структурных преобразований экономики Казахстана // Экономика: стратегия и практика. — 2014. — № 4 (32). — С. 14–19.

- Годовой отчет АО «НК «КазМунайГаз» за 2013 год. — Астана: Акарман, 2014. — 78 с.

- Кульмагамбетов Р. Ювелир для черного золота // Казахстанская правда. — 2015. — 3 окт. — С.

- Карабалин У. К международным стандартам // Казахстанская правда. — 2015. — 23 янв. — С.

- Цой И. Принята в эксплуатацию часть объектов программы модернизации АНПЗ // Панорама. — 2015. — 11 дек. — № 47. — С. 5.

- Смирнов С.Рифы топливного рынка // Kazakhstan. — 2015. — № 6. — С. 68–72.

- Нарибаев М.К., Джумадилова Ш.Г. Совершенствование технологий производства нефтепродуктов — важный фактор инновационного развития экономики Казахстана // АльПари. — 2011. — № 1. — С. 170–173.

- Егоров О., Чигаркина О. Нефтегазохимические комплексы Казахстана // Промышленность Казахстана. — № 3 (90). — С. 20–25.