Стратегические решения – это управленческие решения, которые ориентированы на будущее и закладывают основу для принятия оперативных управленческих решений, сопряжены со значительной неопределенностью, поскольку учитывают неконтролируемые внешние факторы, воздействующие на предприятие; связаны с вовлечением значительных ресурсов и могут иметь чрезвычайно серьезные, долгосрочные последствия для предприятия.

С целью формирования стратегических решений необходимо проводить конкурентный анализ, который должен охватывать анализ рынка. Данный анализ проводится в контексте выявления возможностей и угроз «дальнего окружения», факторы которого оцениваются в плоскости «влияние на компанию → вероятность их реализации».

Для примера рассмотрим рынок парфюмерно-косметической продукции. В среднем розничные сети, обсуживающие рынок косметики, растут на 40–50% в год, уступая лишь продовольственному ритейлу (80–100% в год). Еще совсем недавно (до 2005 года) абсолютным лидером по количеству столичных магазинов была сеть «Французский дом». К сегодняшнему дню выросли до крупных игроков и некоторые региональные сети. Но процесс укрепления позиций происходит не во всех парфюмерно-косметических сетях.

Параллельно менялась и ассортиментная политика главных казахстанских ритейлеров. Со временем они стали разбавлять эксклюзивный ассортимент более дешевой и ходовой продукцией – так называемой косметикой масс-маркет, доведя ее долю в своих магазинах до 15–20%, что позволило привлечь массового покупателя и увеличить товарооборот.

До последнего времени казахстанский парфюмерный рынок был поделен между отечественными компаниями, среди которых выделялись «Beautymania», «Mon Amie» и «Французский дом». Но если «Французский дом» предпочла сохранить ориентацию на обслуживание обеспеченного покупателя (высокий уровень сервиса, элитная косметика, высокие цены), то «Beautymania» и «Mon Amie»» решили завоевывать массовый рынок. За последние два-три года казахстанская косметическая розница в целом выросла почти в пять раз, обороты же ведущих игроков ежегодно утраивались.

Косметико-парфюмерный рынок даже в период кризиса, сохраняет свою активность и актуален с позиции вывода, утверждения и развития торговых брендов, как конечной продукции, так и форм продаж. По данным компании Euromonitor International, объем косметического рынка Казахстана на конец 2014 года составляет порядка 110 млрд. тенге (около 750 млн. $). В г. Алматы продаётся около 40% всей продукции на сумму 45 млрд. тенге в год. В сегменте средств «премиум» и «люкс» на Алматы приходится больше 80% рынка.

Рисунок 1 – Частота покупок косметических и парфюмерных средств в г. Алматы [2]

Четверть всего взрослого населения (25%) не покупает косметику самостоятельно или делает это крайне редко. Это характерно как мужчинам, так и женщинам, преимущественно старше 30 лет и с доходом ниже среднего. Среди активных покупателей половина совершает покупки стабильно в одном месте продаж, а вторая половина не более чем в двух-трёх точках продаж.

В сегменте крупных специализированных парфюмерно-косметических магазинов 68% рынка приходится на две торговые сети – «Бьютимания» и «Monamie».

Рисунок 2 – Точки сбыта парфюмерно-косметических средств в г. Алматы [2]

Практически все покупатели крупных магазинов ходят одновременно в 2-3 точки данного формата. В качестве дополнительных точек покупки косметики и парфюмерии 20% покупателей предпочитают аптеки, 21% – сетевых консультантов, 27% – небольшие специализированные отделы и бутики.

Портрет покупателя крупного магазина: молодая замужняя женщина со средним уровнем достатка, привыкшая следить за собой, предпочитает качественную брендовую продукцию. Не факт, что она может потратить крупную сумму на косметику, но ей приятно делать покупки в публичных, ярких глянцевых, имиджевых торговых точках.

Покупатели с доходом выше среднего предпочитают делать покупки в дорогих брендовых магазинах, за рубежом и у личных консультантов по красоте. В этой группе самый высокий спрос на косметику со стороны мужчин (52% регулярно делают покупки). 57% покупателей всегда стабильны в своём выборе места покупки, 36% в качестве второй альтернативной точки назвали магазины Монами и Бьютимания.

На рынке г. Алматы существуют следующие торгово-розничные предприятия, деятельностью которых является продажа косметических, парфюмерных, бытовых продуктов: «Космет Азия», «Asana Cosmetic», «ТОО «Vendor», «Французский дом», «Эффект», «Бьютимания», «Планета красоты» и т.д.

Чтобы эффективно бороться с конкурентами, прежде всего, необходимо проанализировать конкурентную среду.

Изучение конкурентной среды позволяет выявить основных конкурентов, определить методы конкурентной борьбы, провести сравнительный анализ качества товаров, цены и т.д.

Таблица 1 Конкурентная среда косметических предприятий РК

Анализируя данный рисунок, можно сказать, что лидерами по продаже косметическо-парфюмерной продукции являются Французский дом (28), Бьютимания (30), а средними фирмами являются ТОО Эффект (26) и Космета Азия (26), а остальные предприятия являются либо средними фирмами, либо аутсайдерами с низкими долями на рынке.

В Казахстане парфюмерно-косметический рынок характеризуется высокой географической концентрацией. Так, на долю Алматы, Астаны и Шымкента приходится около 35% продаж.

Подавляющая часть парфюмерно-косметической розницы в Казахстане принадлежит шести ведущим сетям:

- «Французский дом»;

- «Beautymania»; Космета Азия; Планета красоты;

- «Mon Amie»;

- «Yessey».

Остальная часть казахстанской парфюмернокосметической розницы обслуживается несетевыми игроками, в частности и такими крупными, как «Asana Cosmetic», АТЛАС LTD и «Эффект». Так как все сети основной акцент делают на продаже парфюмерии, рассмотрим лидирующие марки парфюмерии в розничных сетях.

Одним из главных недостатков сети можно назвать высокие цены – так как компания изначально специализируется на продукции люкс и милд-маркет, то и цены у нее соответственно высокие, даже несмотря на то, что в последнее время сеть распространяет также продукцию массмаркета. И если в столице такие цены еще могут быть приемлемыми, то для регионов они достаточно высоки. Следовательно, жители регионов предпочтут покупать парфюмерию и косметику не в сети «Yessey», а в более доступных местах. Но тем не менее высокие цены не являются решающим фактором, так как у сети «Yessey» есть масса преимуществ как перед другими каналами сбыта, так и перед своими непосредственными конкурентами. К ним можно отнести высокий уровень сервиса (ненавязчивый), достаточный профессионализм консультантов, большое количество магазинов, расположенных в удобных местах и большой ассортимент товара – от марок класса люкс до продуктов масс-маркета.

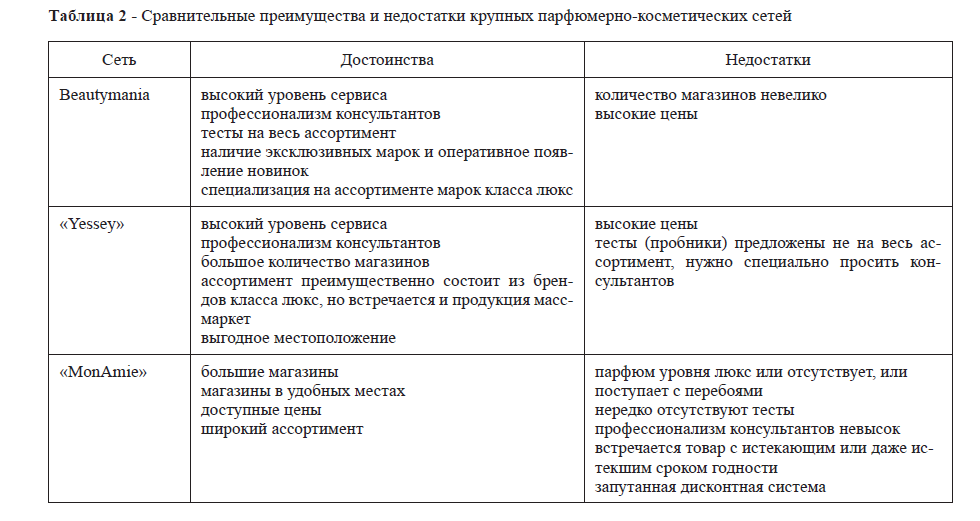

Проведем краткий сравнительный анализ по основным конкурентам. В данном случае нет необходимости делать подробный анализ. В качестве критериев сравнения мы выбрали ключевые факторы SWOT-анализа (сильные стороны, слабые стороны, возможности и угрозы объединили их в два больших критерия: достоинства и недостатки.

Таблица 2 Сравнительные преимущества и недостатки крупных парфюмерно-косметических сетей

Таким образом, мы видим, что наибольшее количество преимуществ у розничной сети «YYeess-sey». Следовательно, эта сеть является наиболее конкурентоспособной. У нее имеется всего один крупной недостаток, который не дает ей стать наиболее предпочитаемой в глазах потребителей. Согласно теории М. Портера, состояние конкуренции в отрасли определяется экономической структурой отрасли и зависит от действия

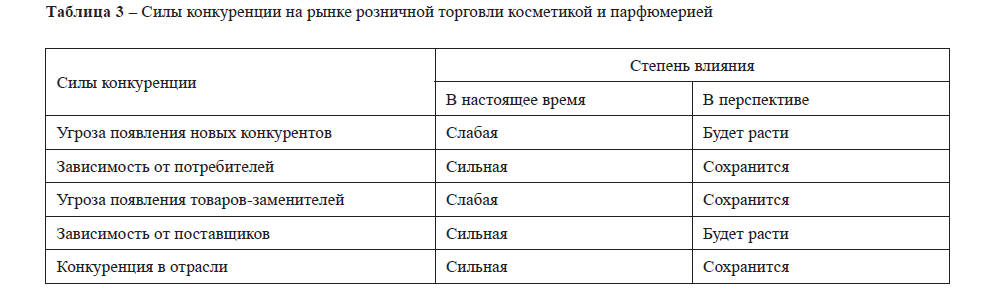

- пяти основных конкурентных сил: отраслевая конкуренция;

- угроза вхождения в отрасль новых конкурентов; рыночная власть покупателей;

- рыночная власть поставщиков;

- угроза появления товаров заменителей.

- Силы конкуренции, влияющие на рынок розничной торговли косметикой и парфюмерией, представлены в таблице.

При разработке своих конкурентных стратегий все рассмотренные нами компании должны учитывать, главным образом, возрастающее влияние двух рыночных сил: усиление появления новых конкурентов и рыночную власть поставщиков. Решения, которые будут приняты для усиления конкурентных преимуществ, должны быть направлены на улучшение имиджа, а также привлечения новых и поддержание связи с лояльными клиентами. Такое развитие будет наиболее целесообразным на данном рынке, так как конкуренцию по ценам ни одна из сетей не выдержит в силу высокой конкуренции и сильной зависимости от зарубежных поставщиков.

Таблица 3 – Силы конкуренции на рынке розничной торговли косметикой и парфюмерией

Таким образом, необходимо постоянно и целенаправленно проводить конкурентный анализ на предприятии – как текущий (для определения существующих конкурентов, выявления их сильных и слабых сторон и формирования на основании этого краткосрочной и среднесрочной программы конкретных действий предприятия), так и стратегический, позволяющий прогнозировать в более долгосрочной перспективе появление новых конкурентов. Результаты такого рода прогнозного анализа конкурентной среды могут служить основой для формирования будущих конкурентных стратегий, дающих возможность предприятию осуществлять эффективное перспективное планирование своей деятельности на рынке.

Литература

- Портер М. Конкуренция. – СПб.: Вильямс, 2013. – 496 с.

- stat.gov.kz