Налоги являются действенным механизмом государственного регулирования. Система налогообложения сформировалась и развивалась с появлением государства. Рост потребностей общества способствовал возникновению дополнительных функциональных признаков государственности.

С момента перехода к рыночным отношениям ключевым источником функционирования государства выступили налоги [1]. Налоги представляют собой обязательные платежи в бюджет, взимаемые соответствующими органами в установленные сроки и в установленных размерах, необходимые государству для реализации закрепленных за ним функций и задач.

С давних времен в рамках государственного регулирования стимулирование предполагало развитие приоритетного направления при помощи налогового механизма.

Например, в США и ряде других стран большое распространение имеет механизм пролонгации налоговых платежей, ориентированный на прирост капитальных вложений. В Российской Федерации первоочередной задачей считается не общее снижение налогового бремени, а избирательное воздействие механизмов на отдельные отрасли и сферы для стимулирования производства и наращивания ВВП, при этом последнее частично используется и в отечественной практике [2].

Значимое место в стимулировании отведено налоговым преференциям.

Преференции – это государственные льготы, направленные на создание благоприятных условий, определенных предприятиям либо организациям.

Суть преференций в финансовом словаре раскрывается в следующем: «преференции – льгота, предполагающая для отдельной обособленной группы налогоплательщиков (юридических лиц) особый порядок расчета, освобождающий от налогового бремени в течение установленного срока [3].

В Республике Казахстан понятие преференции применяется статьей 123 Налогового кодекса РК и подразумевает особенности действия инвестиционных налоговых преференций.

В налоговой практике Республики Казахстан используются инвестиционные налоговые преференции, которые подразумевают льготируемый порядок налогообложения.

Стимулирующая система предполагает действенный механизм влияния на развитие производства в условиях благоприятного инвестиционного климата, что, несомненно, сопряжено с увеличением поступления налогов и других обязательных платежей в бюджет.

Инвестиционные налоговые преференции в соответствии с Налоговым кодексом Республики Казахстан состоят в разрешении отнесения на вычеты стоимости объектов налоговых преференций, а также возможных последующих расходов на их реконструкцию, модернизацию.

Объекты преференций: впервые вводимые в эксплуатацию на территории Республики Казахстан здания и сооружения производственного назначения, а также машины и оборудование, которые в течение не менее трех налоговых периодов, следующих за налоговым периодом ввода в эксплуатацию.

Методы применения преференций:

- метод вычета после ввода объекта в эксплуатацию;

- метод вычета до ввода объекта в эксплуатацию.

Первый метод предполагает отнесение на вычеты равными долями первоначальной стоимости объектов преференций в течение первых трех налоговых периодов эксплуатации или единовременно в налоговом периоде, в котором осуществлен ввод в эксплуатацию.

Второй метод вычета предполагает отнесение на вычеты затрат на строительство, производство, приобретение, монтаж и установку объектов преференций, а также последующих расходов на реконструкцию, модернизацию зданий и сооружений производственного назначения, машин и оборудования до ввода их в эксплуатацию в налоговом периоде, в котором фактически произведены такие затраты.

Аннулирование преференций осуществляется с даты начала их применения путем уменьшения вычетов за каждый налоговый период кратных сумме преференций, в котором они были использованы.

Учет объектов преференций, расходов на реконструкцию, модернизацию зданий и сооружений производственного назначения, машин и оборудования отдельно от фиксированных активов в течение трех налоговых периодов осуществляется налогоплательщиком.

В первоначальную стоимость объекта преференций, являющегося основным средством, включаются затраты, понесенные налогоплательщиком до дня ввода данного объекта в эксплуатацию (затраты на приобретение объекта, его производство, строительство, монтаж и установку, а также другие затраты, увеличивающие его стоимость).

Вывод, государственная поддержка за счет инвестиционных налоговых преференций позволит развить мотивационную политику, направленную на модернизацию производства.

В рамках обложения организаций, которые осуществляют предпринимательскую деятельность на территории специальных экономических зон, также применяется особый порядок расчета с бюджетом.

Юридическое лицо, осуществляющее деятельность на территории специальных экономических зон, должно соответствовать следующим требованиям:

- в случае, если юридическое лицо зарегистрировано в качестве налогоплательщика по месту нахождения в налоговом органе на территории специальной экономической зоны или осуществлена его постановка на регистрационный учет по месту нахождения объекта;

- в случае, если юридическое лицо является участником специальной экономической зоны в соответствии с законодательством Республики Казахстан о специальных экономических зонах;

- в случае, если юридическое лицо не имеет структурных подразделений за пределами территории специальной экономической зоны;

- в случае, если для юридического лица, являющегося участником специальной экономической зоны «Парк инновационных технологий», – не менее 70 процентов СГД составляют доходы, подлежащие получению (полученные) от реализации товаров собственного производства, работ, услуг;

- в случае, если для юридического лица, являющегося участником специальной экономической зоны, кроме специальной экономической зоны «Парк инновационных технологий», – не менее 90 процентов совокупного годового дохода юридического лица составляют доходы, подлежащие получению (полученные) от реализации товаров собственного производства, работ, услуг.

Объекты преференций на территории специальных экономических зон:

- организации, осуществляющие деятельность на территории специальной экономической зоны «Астана – новый город»;

- организации, осуществляющие деятельность на территории специальной экономической зоны «Национальный индустриальный нефтехимический технопарк»;

- организации, осуществляющие деятельность на территории специальной экономической зоны «Морпорт Актау»;

- организации, осуществляющие деятельность на территории специальной экономической зоны «Парк инновационных технологий»;

- организации, осуществляющие деятельность на территории специальной экономической зоны «Оңтүстік»;

- организации, осуществляющие деятельность на территории специальной экономической зоны «Сарыарқа»;

- организации, осуществляющие деятельность на территории специальной экономической зоны «Хоргос – Восточные ворота»;

- организации, осуществляющие деятельность на территории специальной экономической зоны «Павлодар»;

- организации, осуществляющие деятельность на территории специальной экономической зоны «Химический парк Тараз».

Льготное налогообложение по указанным организациям осуществляется следующим образом: 0 коэффициент применяется к ставкам при исчислении земельного налога, платы за пользование земельными участками в соответствии с договором, налога на имущество; суммы КПН, подлежащие уплате в бюджет уменьшаются на 100 процентов.

Вывод: развитие специальных экономических зон оказывает стимулирующее воздействие на рост отечественного производства.

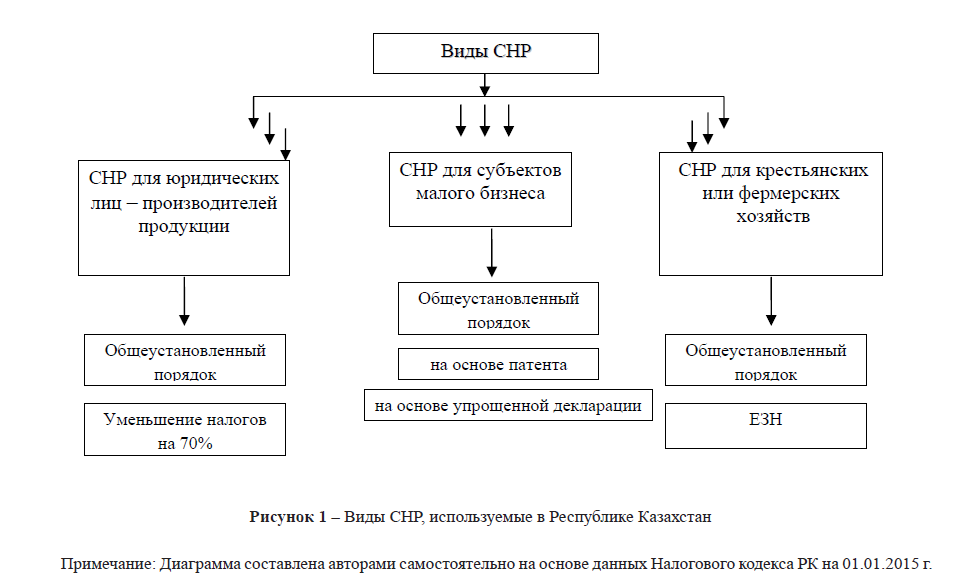

Также в казахстанской налоговой практике применяются специальные налоговые режимы, предусматривающие особый порядок налогообложения.

Специальный налоговый режим (СНР) предполагает льготный порядок налогообложения при соблюдении интересов налогоплательщиков и государства.

Примечание: Диаграмма составлена авторами самостоятельно на основе данных Налогового кодекса РК на 01.01.2015 г.

Рисунок 1 – Виды СНР, используемые в Республике Казахстан

Специальный налоговый режим для крестьянских или фермерских хозяйств подразумевает уплату единого земельного налога в рамках особого порядка налогообложения при расчете с бюджетом.

Объектом деятельности крестьянских или фермерских хозяйств является:

- производство сельскохозяйственной продукции;

- производство продукции аквакультуры (рыбоводства);

- переработка сельскохозяйственной продукции;

- производство продукции аквакультуры (рыбоводства) собственного производства и ее реализация.

При этом исключение составляет деятельность по производству, переработке и реализации подакцизных товаров.

Специальный налоговый режим для юридических лиц – производителей продукции предполагает упрощенный порядок расчета с бюджетом на основе уплаты в бюджет сумм КПН, НДС, социального налога, налога на имущество, налога на транспортные средства, ранее исчисленные в общеустановленном порядке, но подлежащие уменьшению на 70%.

Объектом деятельности является:

- для юридических лиц – производителей сельскохозяйственной продукции, продукции аквакультуры (рыбоводства):

- производство сельскохозяйственной продукции, продукции аквакультуры (рыбоводства) с использованием земли, переработка и реализация указанной продукции собственного производства;

- производство продукции животноводства и птицеводства (в том числе племенного), пчеловодства, аквакультуры (рыбоводства), а также переработка и реализация указанной продукции собственного производства;

- для деятельности сельских потребительских кооперативов:

- реализация сельскохозяйственной продукции, продукции аквакультуры (рыбоводства), произведенной крестьянскими или фермерскими хозяйствами – членами (пайщиками) данных кооперативов;

- переработка сельскохозяйственной продукции, продукции аквакультуры (рыбоводства), произведенной крестьянскими или фермерскими хозяйствами – членами (пайщиками) данных кооперативов, и реализации продукции, полученной в результате переработки данной продукции [4].

Вывод: применение специальных налоговых режимов обусловлено острой необходимостью поддержки развития малого и среднего бизнеса и аграрного сектора экономики, в частности.

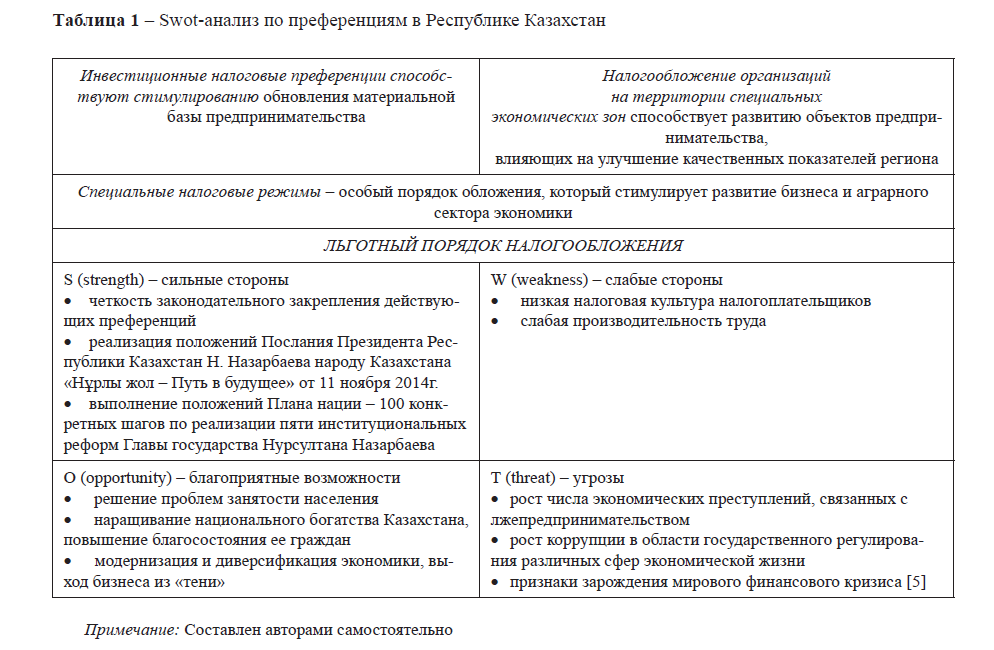

Резюмируем представленные данные в виде swot-анализа.

Таблица 1 – Swot-анализ по преференциям в Республике Казахстан

Примечание: Составлен авторами самостоятельно

Итак, в Казахстане должное внимание уделяется преференциальной системе льгот и поощрений.

Данные направления трактуются во многих стратегических и тактических программах развития государства.

Так, например, 06.05.15 г. Н.А. Назарбаев в Плане нации – «100 конкретных шагов по реализации пяти институциональных реформ Главы государства» установил необходимость оптимизации действующих налоговых режимов с обязательным ведением налогового учета доходов и расходов [6].

Реализация поэтапно установленных задач позволяет достичь реального повышения показателей, об этом свидетельствует динамика увеличения поступлений налогов и платежей в государственный бюджет.

Таблица 2 – Динамика поступлений налогов и платежей в государственный бюджет в разрезе Алматинской области, тыс. тенге

Источник: Поступление налогов и других обязательных платежей в государственный бюджет // Официальный сайт Комитета государственных доходов МФРК в Интернете http://kgd.gov.kz

Данные таблицы свидетельствуют также о ежегодной динамике роста поступлений ДГД по Алматинской области, так, в 2010 году сумма составила 141 949 548 тыс. тенге, в 2012 году сумма увеличилась на 22 828 037 тыс. тенге, а в 2014 году на 146 728 469 тыс. тенге применительно к базисному периоду, при этом сумма за 8 месяцев 2015 года составила 164 875 606 тыс. тенге.

В данной динамике немаловажная роль отведена комплексу стимулирующих мер по отраслям экономики [7].

Таким образом, резюмируя вышеизложенное, можно с уверенностью отметить то, что налоговые преференции являются действенным механизмом государственного регулирования нацеленного на усиление качественного увеличения показателей экономического роста.

Литература

- Государственное регулирование экономики: учебник. – Изд. второе, доп. и перераб. / под общ. ред. д.э.н., профессора В.И. Кушлина. – М.: РАГС, – 832 с.

- Алиев Б.Х., Исаев М.Г. Налоговое стимулирование инвестиционной деятельности компаний в развитых странах // Налоги и налогообложение. – 2015. – №4(628). – 38 с.

- Словари и энциклопедии на Академике // Сайт в Интернете – www.dic.academic.ru.

- Кодекс Республики Казахстан от 10 декабря 2008 года N 99-IV «О налогах и других обязательных платежах в бюджет» (Налоговый кодекс РК) с изменениями и дополнениями на 01.01.2015 г. – 676 с.

- Бурнашева В.Р. Фискальная политика как инструмент государственного регулирования экономики // Научный журнал Российской Федерации «Вопросы экономических наук». – 2015. – (№2(72). – С. 16-21.

- Президент Казахстана Нурсултан Назарбаев «План нации – 100 конкретных шагов по реализации пяти институциональных реформ Главы государства Нурсултана Назарбаева». – Астана. – 6 мая 2015 года.

- Поступление налогов и других обязательных платежей в государственный бюджет // Официальный сайт Комитета государственных доходов МФРК в Интернете http://kgd.gov.kz