В современной научной литературе существуют два подхода для количественной оценки эффективности реструктуризации банковской системы: первый подход был предложен известным экономистом МВФ C. Dziobek и отработан на данных банковских систем 24 стран мира [1]; второй подход был использован другим экономистом МВФ E. Zoli для анализа банковской реструктуризации в 11 странах с транзитной экономикой [2].

Эти подходы оценивают эффективность реструктуризации банков по целям: (I) повышение эффективности банковской системы посредством повышения платежеспособности и рентабельности, (II) улучшение способности выполнения функций финансовых посредников и (III) для восстановления общественного доверия к банкам. Основное отличие первого подхода от второго заключается в том, что во втором подходе для оценки восстановления общественного доверия к банкам было предложено использовать два коэффициента (М1/М2 и М0/Депозиты) [2, р. 23]. В то время как C. Dziobek считает, что последняя цель является качественным показателем и не подлежит количественной оценке [1, р. 3].

Казахстанская модель реструктуризации банков была осуществлена на уровне банковской системы в целом и на уровне отдельно взятого банка. По нашему мнению, основные цели реструктуризации казахстанских банков, озвученные в государственных программных документах и информационных меморандумах банков, идентичны вышеуказанным. Тем самым, оценка эффективности реструктуризации казахстанских банков будет проведена по оценке достижения целей реструктуризации как банковским сектором РК, так и реструктурированными банками в отдельности.

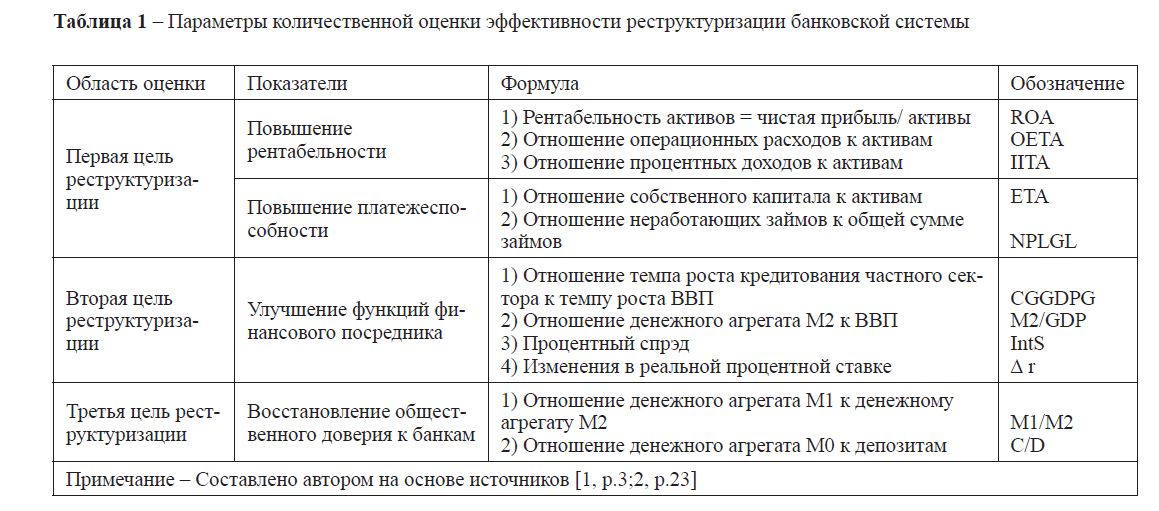

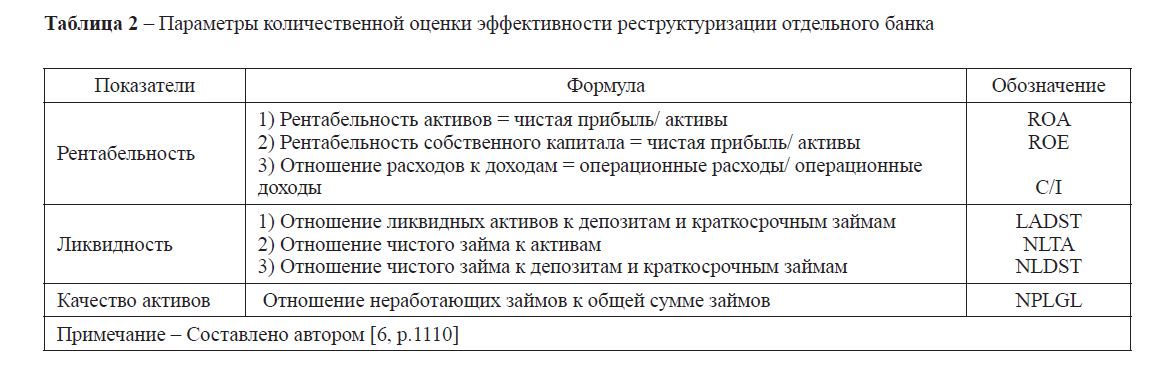

Для количественной оценки эффективности реструктуризации казахстанской банковской системы и отдельного банка будут использованы показатели, представленные в таблицах 1 и 2 соответственно.

Таблица 1 – Параметры количественной оценки эффективности реструктуризации банковской системы

По мнению английского автора P. Atrill, «путем расчета небольшого количества коэффициентов можно создать хорошую картину положения и результатов деятельности бизнеса» [3]. Экономист Нидерландского банка и Утрехтского университета J. Bikker считает, что «адекватная эффективность финансовых институтов имеет решающее значение для их клиентов… Измерение эффективности банков трудно и показатели сильно отличаются по качеству» [4]. Кроме того, «основной целью коэффициентного анализа является указать на области, требующие дальнейшего изучения» [5].

Для оценки эффективности реструктуризации казахстанской банковской системы были использованы статистические данные на 01.01.2014 в сравнении с данными на 01.01.2008, так как банки ощутили последствия финансового кризиса и правительственные антикризисные меры, начиная со второй половины 2008 г. Наш анализ построен таким образом, чтобы оценить банки в «докризисных» условиях и на самые последние даты, по которым имеются данные в свободном доступе.

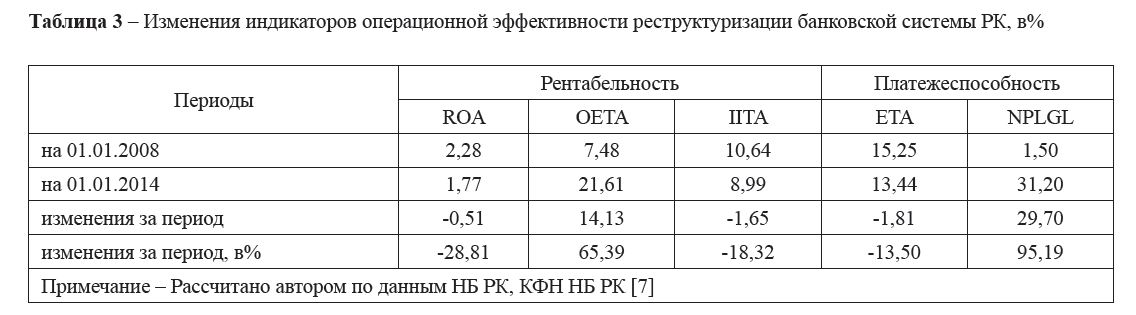

Результаты изменения индикаторов операционной эффективности реструктуризации банковской системы РК с 01.01.2008 по 01.01.2014 представлены в таблице 3.

На основе коэффициентного анализа выявлено, что рентабельность казахстанских банков за годы реструктуризации ухудшилась. Так, в сравнении с докризисным периодом (на 01.01.2008) показатель ROA на 01.01.2014 уменьшился на 28,81%, что можно объяснить увеличением отношения операционных расходов к активам на 65,39% и уменьшением отношения доходов по вознаграждениям к активам на 18,32% (таблица 3).

Таблица 2 – Параметры количественной оценки эффективности реструктуризации отдельного банка

Таблица 3 – Изменения индикаторов операционной эффективности реструктуризации банковской системы РК, в%

Следующий индикатор эффективности реструктуризации банков – платежеспособность банковского сектора, представленный двумя коэффициентами – отношение собственного капитала к активам и отношение неработающих займов к общей сумме займов, показывает основную проблему казахстанского банковского сектора – неработающие займы. Доля неработающих займов за период с 01.01.2008 по 01.01.2014 увеличилась на 95,19%, в основном за счет трех реструктурированных банков. Снижение показателя отношения собственного капитала к активам на 13,5% связано с увеличением доли обязательств в активах и уменьшением нераспределенной прибыли банковского сектора (таблица 3).

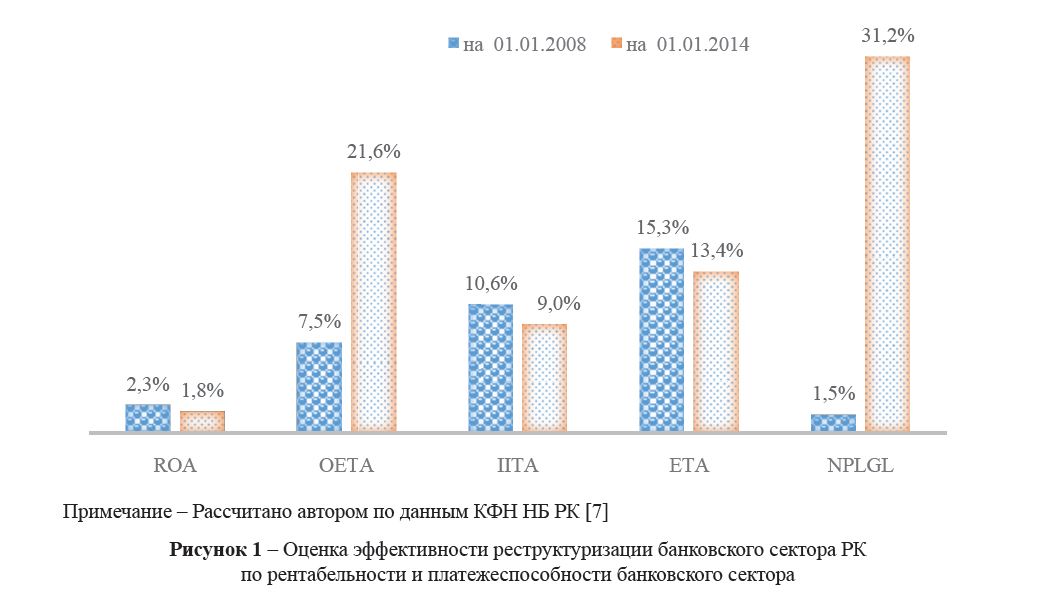

Сравнительный анализ показателей рентабельности и платежеспособности банковского сектора РК за два периода (на 01.01.2008 и на 01.01.2014) представлен на рисунке 1.

Примечание – Рассчитано автором по данным КФН НБ РК [7]

Рисунок 1 – Оценка эффективности реструктуризации банковского сектора РК по рентабельности и платежеспособности банковского сектора

В целом, на основе рисунка 1 можно констатировать о не достижении первой цели реструктуризации банковской системы. Основные причины – резкое ухудшение качества активов банков, уменьшение процентных доходов и увеличение операционных расходов банков.

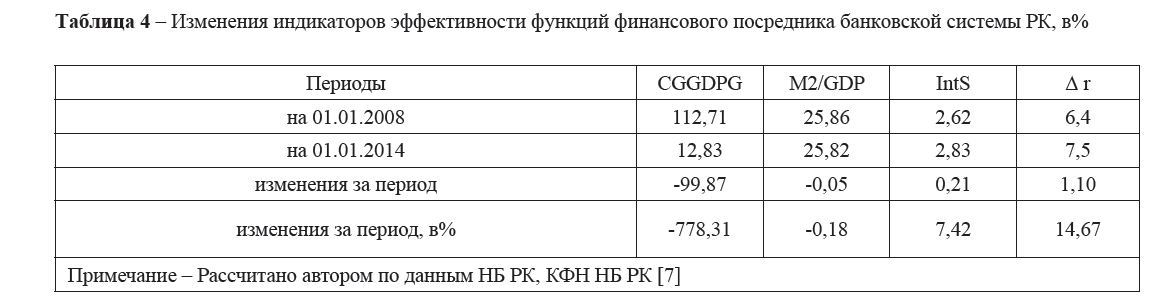

Таблица 4 – Изменения индикаторов эффективности функций финансового посредника банковской системы РК, в%

Примечание – Рассчитано автором по данным КФН НБ РК [7]

Рисунок 2– Оценка эффективности реструктуризации банковского сектора РК по функции финансового посредника

Результаты анализа достижения второй цели реструктуризации банковского сектора представлены в таблице 4 и на рисунке 2.

На основе данных, представленных в таблице 4 и на рисунке 2, можно сделать следующие выводы по оценке повышения функций финансового посредника казахстанскими банками:

- показатели отношения денежного агрегата М2 к ВВП страны и процентный спрэд остались почти без изменения;

- показатель изменения реальной процентной ставки увеличился на 14,67% с 6,4% на 01.01.2008 до 7,5% на 01.01.2014 по причине удоражания привлекаемых средств банками и/ или попыткой некоторых банков закладывать риски по невозврату кредитов на процентные ставки;

отношение темпа роста кредитования к темпу роста ВВП страны показывает снижение показателя на 778,31% за сравниваемые периоды или уменьшение с 112,7% на 01.01.2008 до 12,8% на 01.01.2014. Дисбаланс в темпе роста кредитования по сравнению с темпом роста ВВП страны в докризисный период объясняется тем, что основная масса полученных кредитных сумм была направлена не на развитие казахстанской экономики, а на проекты, осуществляемые за пределами РК. Тем самым, снижение этого показателя до 12,8% на 01.01.2014 можно рассматривать как положительный результат проведенных реформ в финансовом секторе.

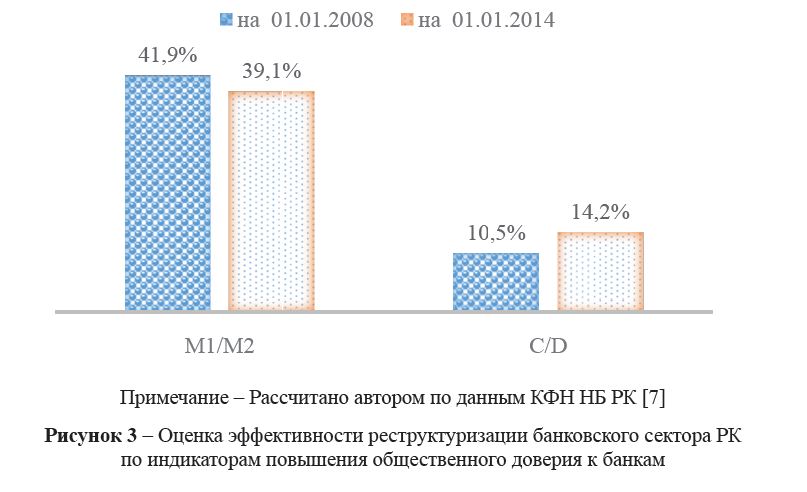

Как и следовало полагать, третья цель реструктуризации банка – повышение общественного доверия к банкам также не была достигнута (рисунок 3).

Индикаторы повышения общественного доверия к банкам на 01.01.2014 показывают снижение общественного доверия к банкам по сравнению на 01.01.2008, что проявилось в снижении размера депозитов по отношению к денежному агрегату М0 на 25,72% или уменьшении с 10,5% до 14,2% (рисунок 3). По нашему мнению, повышение размера гарантирования депозитов государством до 5 млн тенге позволило удержать банками уже имеющиеся депозиты, но не повлияло на привлечение новых.

Примечание – Рассчитано автором по данным КФН НБ РК [7]

Рисунок 3 – Оценка эффективности реструктуризации банковского сектора РК по индикаторам повышения общественного доверия к банкам

Разумнопредположить, чтонеэффективность реструктуризации банковского сектора может быть объяснена результатами реструктуризации отдельных банков сектора.

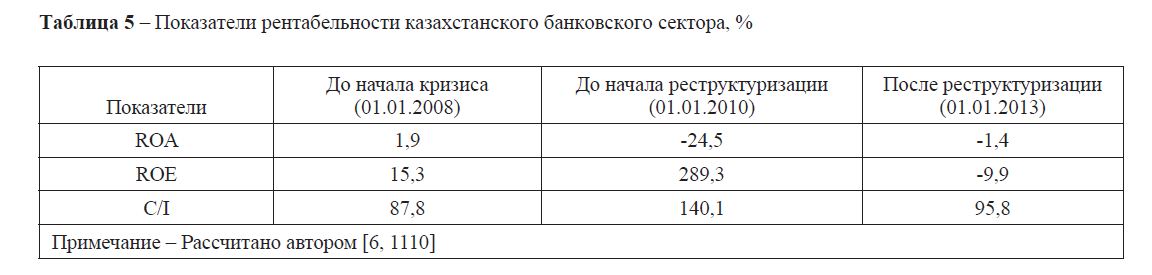

Оценка эффективности реструктуризации проблемного банка проведена за три условных периода: на 01.01.2008 (до кризиса), на 01.01.2010 (до реструктуризации) и на 01.01.2013 (после реструктуризации) по данным трех реструктурированных банков (БТА Банк, Альянс Банк и Темирбанк) в сравнении с банковским сектором в целом. Дата 01.01.2013 используется не случайно, так как вторая реструктуризация БТА Банка завершилась 31.12.2012 г.

Данные таблицы 5 свидетельствуют о том, что банковский сектор все еще не оправился от последствий глобального финансового кризиса, все показатели на 01.01.2013 находятся ниже докризисного уровня.

2009 г. был самым «тяжелым» для банковского сектора РК в целом. В этот период три банка (БТА Банк, Альянс Банк и Темирбанк (дочерний банк БТА банк)) допустили дефолт по своим обязательствам. Как следствие, потребовалось проведение реструктуризации указанных банков. Кредиты и доходы по вознаграждениям являются главными факторами, способствующими росту рентабельности активов банка. Однако, отсутствие долгосрочного финансирования от иностранных инвесторов и плохое качество активов привели банковский сектор к убыточности. В 2009 г. банковский сектор в целом продемонстрировал чистый убыток в размере 19,4 млрд. долл. США (для сравнения, 2007 г. – прибыль 1,8 млрд. долл. США) и активы банковского сектора уменьшились в данном периоде. Тем не менее, 2012 г. банковский сектор смог закрыть с чистой прибылью в размере 1,5 млрд. долл. США за счет прочих доходов (признание дохода от списания обязательств), в основном за счет проведения второй реструктуризации долгов БТА Банка. Как следствие, показатели рентабельности улучшились в 2012 г. Однако, это больше количественный результат, нежели качественный.

Тенденция, наблюдавшаяся для коэффициента рентабельности активов (ROA) и коэффициента рентабельности собственного капитала (ROE), также находит свое отражение в отношении расходов к доходам. Коэффициент C\I колеблется от 87,7% за 2007 г. до 140,1% в 2009 г. Следует отметить, что коэффициент C\I в банках с иностранным участием за анализируемый период не превышает 88%, что соответствует докризисному уровню для всего банковского сектора. Более того, в иностранных банках из Китая за 2012 г. этот показатель колебался между 47,9% и 62,2%.

Таблица 5 – Показатели рентабельности казахстанского банковского сектора, %

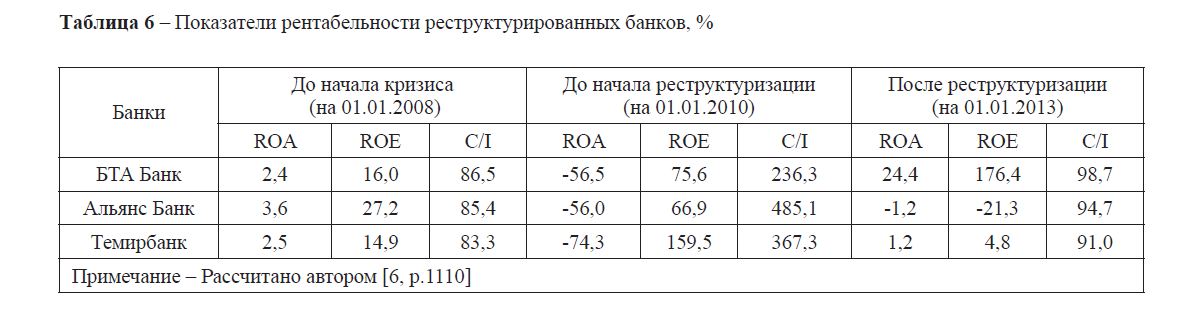

Таблица 6 показывает финансовое состояние реструктурированных банков в докризисном периоде, до и после проведения реструктуризации. Необходимо отметить, что реструктурированные банки все еще не восстановили свои докризисные позиции. Реструктуризация, проведенная в Альянс Банке и Темирбанке, относительно положительно повлияла на коэффициенты рентабельности указанных банков. В то время как у БТА Банка, который претерпел две реструктуризации, показатели остались почти без изменения.

Таблица 6 – Показатели рентабельности реструктурированных банков, %

Положительный тренд коэффициента C\I в реструктурированных банках связан с признанием доходов от списания ими обязательств после переговоров с кредиторами банка. Увеличение доходной части в отчете о прибылях и убытках привело к уменьшению C\I по сравнению с началом реструктуризации в БТА Банке, Альянс Банке и Темирбанке в 2,4, 5,1 и 4,0 раза соответственно. Тем не менее, данный показатель по БТА превышает показатель всего банковского сектора на 01.01.2013 на 2,9% и составляет 98,7%, что выше докризисного показателя на 12,2% (на 01.01.2008 – 86,5%).

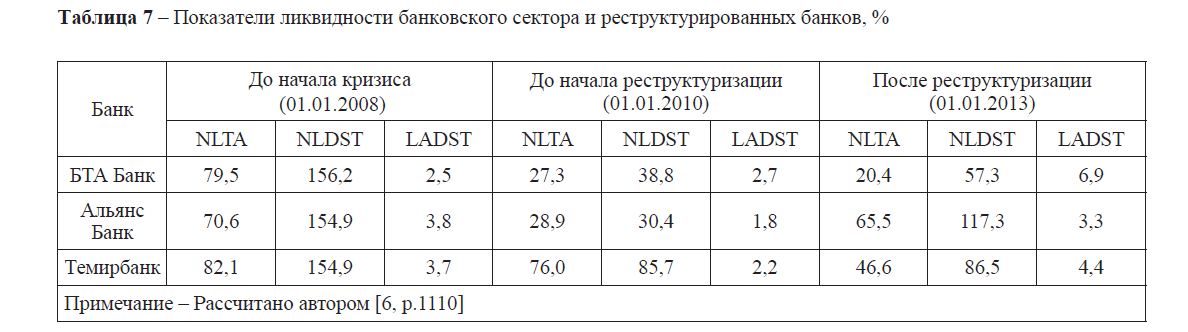

Данные таблицы 7 показывают тенденцию ликвидности с точки зрения NLTA, NLDST и LADST в целом по банковскому сектору и по реструктурированным банкам за три различных периода: докризисный, до и после проведения реструктуризации.

Показатели ликвидности измеряют способность удовлетворять финансовые обязательства при наступлении срока их погашения и имеют решающее значение для обеспечения финансовой устойчивости банковских учреждений.

В целом коэффициенты ликвидности демонстрируют ухудшение к началу 2010 г. по сравнению с началом 2008 г. и незначительное восстановление к началу 2013 г. Тем не менее, до сих пор не достигнуты докризисные уровни почти по всем показателям, за исключением LADST. Этот показатель показывает рост по сравнению с докризисным уровнем для банковского сектора в размере 0,9% и составляет 3,9% на 01.01.2013, Темирбанк – рост на 0,7% и БТА Банк – рост на 4,4%. В то же время этот коэффициент ликвидности показывает относительно небольшое колебание по сравнению с двумя остальными коэффициентами.

Самые высокие колебания наблюдаются по коэффициенту NLDST в 2009 г. по сравнению с 2007 г., в особенности для БТА Банка (уменьшение в 4 раза) и Альянс Банк (уменьшение в 5,1 раз). Результаты коэффициента NLTA демонстрируют положительную тенденцию в 2012 г. по сравнению с 2009 г. Тем не менее, реструктуризация не помогла улучшить этот коэффициент для Темирбанка и показывает снижение уровня до реструктуризации на 23,4% и составляет 46,6% в 2012 г.

Основные причины отсутствия улучшения по коэффициентам ликвидности – плохое качество активов, увеличение доли краткосрочных депозитов и краткосрочных займов в структуре активов банков.

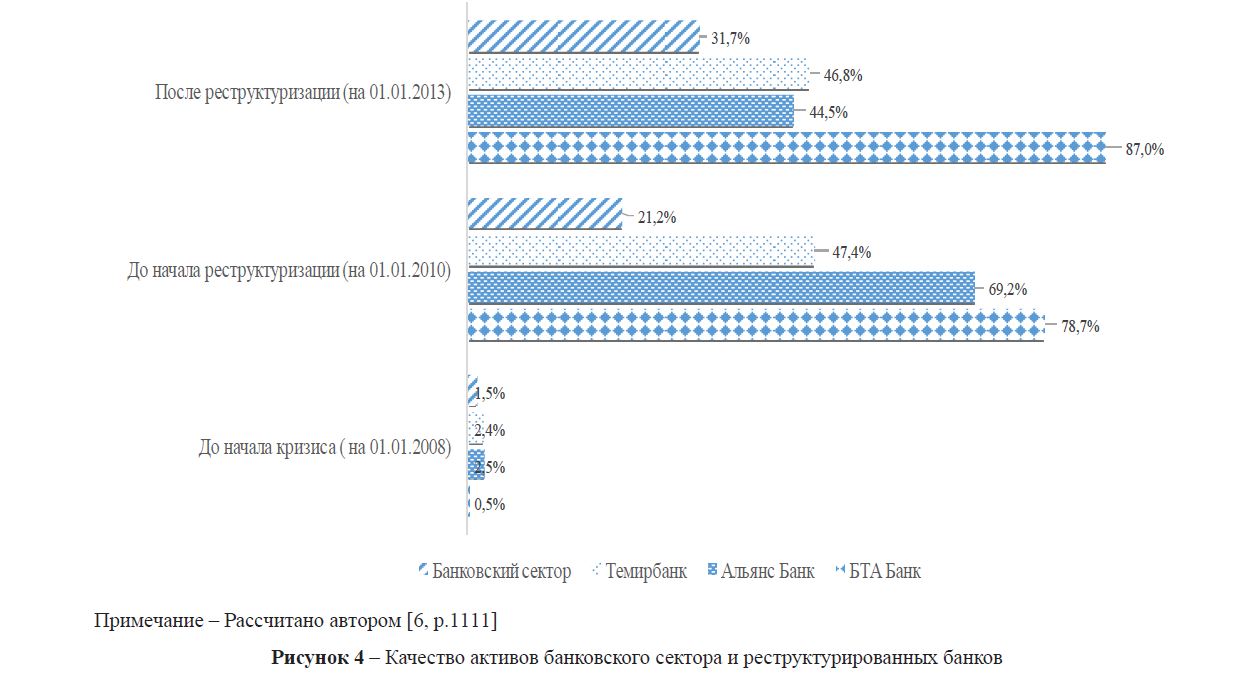

Следующий коэффициент может быть объяснением основной причины, которая вынудила Альянс Банк, БТА Банк и Темирбанк провести реструктуризацию (рисунок 4).

Таблица 7 – Показатели ликвидности банковского сектора и реструктурированных банков, %

Примечание – Рассчитано автором [6, p.1111]

Рисунок 4 – Качество активов банковского сектора и реструктурированных банков

Качество активов как банковского сектора, так и реструктурированных банков было сильно ухудшено вследствие мирового финансового кризиса. Более худшее положение демонстрировали три реструктурированных банка, у которых наблюдался резкий рост неработающих займов в 2009 г. Реструктуризация долгов положительно повлияла на показатели NPLGL Альянс Банк (снижение на 24,7% в 2012 г. по сравнению с 2009 г.) и незначительное снижение у Темирбанка (0,6%), в то время как у БТА Банка ситуация не улучшается и наблюдается рост неработающих займов на 2,3%.

Текущее состояние качества активов банковского сектора является следствием плохого риск-менеджмента и банковского надзора в 2005-2007 гг.

В настоящем подразделе мы проанализировали финансовые показатели, характеризующие эффективность реструктуризации деятельности банковского сектора Казахстана в целом, а также трех реструктурированных банков за три периода.

Результаты свидетельствуют, что показатели рентабельности, ликвидности и кредитного качества казахстанского банковского сектора не улучшаются, и они ниже докризисного уровня (2007). Банки, в частности Альянс Банк, БТА Банк и Темирбанк, агрессивно увеличивали свои кредитные портфели в 20052007 гг. при отсутствии эффективной политики управления кредитным риском. Это нашло свое отражение в увеличении неработающих займов. Анализ также обнаружил, что уровень неработающих займов казахстанских банков в 2012 г. оказался самым высоким в мире [8]. Это во многом стало следствием зависимости банков от долгосрочных долговых рынков и того, что депозиты сроком погашения менее года составляют около 80% от общей суммы вкладов. Высокая долговая нагрузка казахстанских банков, низкая рентабельность и сильное воздействие внешних активов и финансирования потребовали государственной финансовой поддержки.

В заключение следует отметить, что неэффективность реструктуризации казахстанских банков во многом стала следствием отсутствия информации о потребности банка в реструктуризации и как результат – принятие менеджментом банков запоздалых решений и незадействование банковских регуляторов.

Литература

- Dziobek C., Pazarbasioglu С. Lessons from Systemic Bank Restructuring // Economic Issues. – Washington: International Monetary Fund, 1998. –№14. – 18 р. // http://www.imf.org/external/pubs/ft/issues/issues14/issue14.pdf (09.10.2013).

- Zoli Cost and Effectiveness of Banking Sector Restructuring in Transition Economies // IMF Working Paper. International Monetary Fund. − Washington, 2001, October. – №1 (157). − 37 р. // http://www.imf.org/external/pubs/ft/wp/2001/ wp01157. pdf (12.01.2014).

- Atrill P. Financial Management for Decision Makers, 4th edition Pearson Education. – Edinburg: Gate; Harlow, 2006. – 538 p.

- Bikker А. J. Measuring Performance of Banks: An Assessment // Journal of Applied Business and Economics. – 2010. –11, №4. – P.141-159 // http://www.na-businesspress.com/jabe/bikkerweb.pdf (28.11.2013).

- Financial Statement Analysis of Financial Sector 2009-2013. State Bank Statistics and DWH Department. – 2013.– 252 p. // http://www.sbp.org.pk/departments/stats/FSA-2008-12%20.pdf (28.11.2013).

- Tumenbayeva O. Sh. A Financial Ratio Analysis of Restructured Banks vs. Banking Sector in Kazakhstan // Middle-East Journal of Scientific Research. – 2014. –Vol. 19. – №8. – Р. 1108−1112.

- По данным сайта КФН НБ РК // http:www.afn.kz

- По данным сайта Всемирного банка data.worldbank.org/indicator/FB.AST.NPER.ZS 11.11.2013