Для обозначения разных методов страхования валютного риска путем купли-продажи иностранной валюты в банковской, биржевой и коммерческой практике используется термин «хеджирование» (от англ. hedge – ограждать). В узком смысле хеджирование означает, что хеджеры осуществляют страхование валютного риска путем создания встречных требований и обязательств в иностранной валюте [1].

Традиционным и наиболее распространенным видом хеджирования являются срочные (форвардные) сделки с иностранной валютой. Например, французская фирма, ожидающая через 6 месяцев поступление долларов США, осуществляет хеджирование путем продажи будущих поступлений долларов на франки по срочному курсу на 6 месяцев. Совершая форвардную сделку, фирма создает обязательство поставить проданные доллары для балансирования имеющихся долларовых требований. В случае падения курса валюты платежа (доллара) убытки по экспортному контракту будут покрыты за счет курсовой прибыли по срочной валютной сделке. Импортер, напротив, заблаговременно покупает иностранную валюту, если ожидается повышение курса валюты платежа, зафиксированной в контракте. Аналогично иностранный инвестор страхует риск, связанный с возможным снижением курса валюты, в которой произведены инвестиции, путем продажи ее на определенный срок с целью предохранения своих активов от потерь. На рынке валютных фьючерсов хеджер – покупатель фьючерсного контракта получает гарантию, что в случае повышения курса иностранной валюты на рынке «спот» (наличных сделок) он может купить ее по более выгодному курсу, зафиксированному при заключении фьючерсной сделки. Таким образом, убытки по наличной сделке компенсируются прибылью на фьючерсном валютном рынке при повышении курса иностранной валюты и наоборот.

Валютный курс на рынке «спот» сближается с курсом фьючерсного рынка по мере приближения срока исполнения фьючерсного контракта. Следовательно, главная цель валютных фьючерсов – компенсация валютного риска, а не получение иностранной валюты. Поэтому обычно хеджеры закрывают свои валютные позиции на последних торговый сессиях (рабочих сеансах), получая прибыль или оплачивая проигрыш на фьючерсном рынке (маржу) [2].

Несмотря на прошедшую девальвацию национальной валюты и возрастающий потенциал для усиления давления на тенге, инструменты хеджирования валютных рисков в Казахстане остаются невостребованными.

Учет хеджирования может применяться в различных целях, но суть учета хеджирования одна: устранение волатильности в отчете о прибылях и убытках, а следовательно, представление внутренним и внешним пользователям отчетности более надежной и достоверной информации.

Например, МСФО (IAS) 39 требует осуществлять учет банковской позиции по амортизированной стоимости, в то время как производные инструменты, закрывающие, скажем, процентный риск по банковской книжке, учитываются по справедливой стоимости, что может привести к значительному искажению отчета о доходах и расходах как в сторону существенного завышения, так и значительного занижения финансового результата банка. Как следствие, существует риск того, что менеджмент банка при принятии решений будет руководствоваться искаженной, недостоверной информацией.

Операции хеджирования используются банками для уменьшения существующих рыночных, процентных или валютных рисков и предполагают использование фьючерсов, свопов, опционов и других инструментов. Эффективность стратегии хеджирования определяется не прибылью от самой операции хеджирования, а тем, насколько эта прибыль компенсирует результаты операции с объектом хеджирования.

МСФО (IAS) 39 приводит описание трех основных видов хеджирования, а также регла-ментирует порядок их отражения в отчетности:

- хеджирование денежных потоков представляет собой хеджирование риска возможных изменений денежных потоков, часто в иностранной валюте. Данный вид хеджирования уравновешивает входящие и исходящие денежные потоки с целью минимизации валютного риска;

- хеджирование справедливой стоимости, при котором справедливая стоимость хеджируемой статьи изменяется в соответствии с изменением рыночной цены. Изменения справедливой стоимости хеджируемой статьи и инструмента хеджирования, первоначально отражаемые в капитале, приводятся в отчете о доходах и расходах для компенсации результата по хеджируемой статье;

- хеджирование чистых инвестиций в зарубежную деятельность следует учитывать так же, как хеджирование денежных потоков [3].

Импортоориентированность казахстанского бизнеса, а также внешние заимствования в иностранной валюте, при тенговых финансовых поступлениях предполагают высокий уровень подверженности валютным рискам. Между тем, большинство казахстанских компаний не используют хеджирование для их снижения. Эксперты Fitch Ratings считают, что недавнее снижение курса тенге окажет существенное давление на кредитоспособность рейтингуемых агентством энергетических и транспортных компаний Казахстана. Это связано как с расхождением по валюте долговых обязательств и выручки, так и с тем, что большинство казахстанских компаний не используют хеджирование для снижения своих валютных рисков.

Однако прошедшая девальвация тенге и возрастающие девальвационные ожидания не оказали существенного влияния на рынок производных финансовых инструментов. На текущий момент можно сказать, что ситуация по отношению к инструментам хеджирования валютных рисков не изменилась. После прошедшей девальвации со стороны клиентов наблюдается умеренный интерес к деривативным продуктам в целом.

При этом сегмент деривативных продуктов особо не претерпел изменений. На сегод-няшний день повышение интереса на финансовые продукты по хеджированию валютных рисков отсутствует.

В настоящее время инструменты хеджирования валютных рисков на казахстанском рынке, как правило, более востребованы БВУ. Однако, даже в этом случае ситуация только осложняется. Влияние на рынок в большей степени оказывают регуляторные ограничения на производные финансовые инструменты. На самом деле, на рынке присутствует тенденция на снижение остатков в национальной валюте через проведение конвертаций. При этом производные финансовые инструменты не используются.

Напомним, что с 1 января 2014 года Национальным банком РК введены требования, согласно которым «открытая длинная и (или) короткая позиция банка по производным финансовым инструментам в валюте отдельного иностранного государства (группы иностранных государств), открытых на счетах условных требований и на счетах условных обязательств, не должны превышать 30% открытой длинной и (или) короткой позиции банка в этой же иностранной валюте по балансовым счетам.

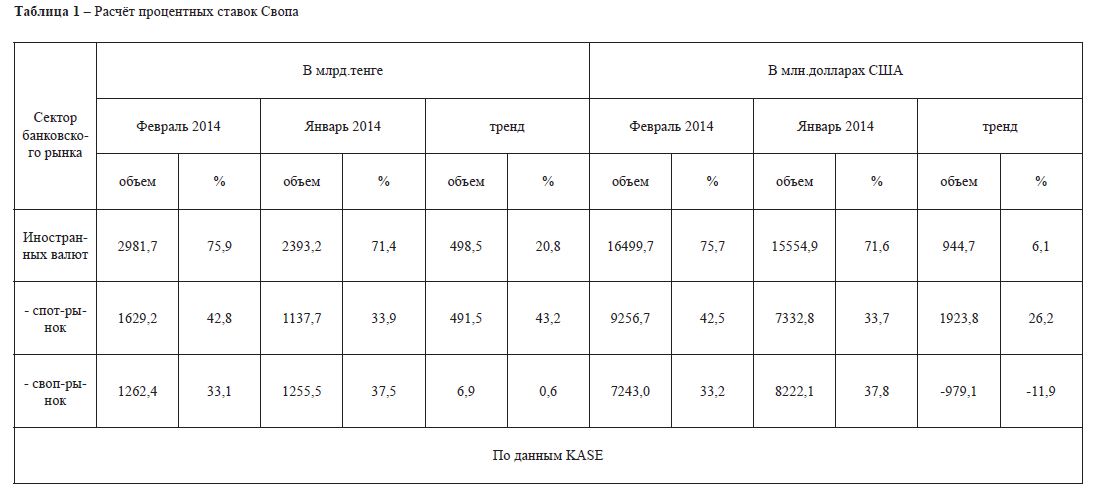

Таблица 1 – Расчёт процентных ставок Свопа

Напомним значение отдельных специальных терминов. На реальном рынке владение активом или требование обозначается как длинная позиция; намерение (потребность) продать актив или обязательство – короткая позиция.

На срочном рынке покупка контракта рассматривается как длинная позиция, а продажа контракта – как короткая позиция. Закрытая позиция – длинная (либо короткая) позиция, «покрытая» короткой (длинной) позицией в том же или замещающем активе (товаре).

Существуют замкнутые позиции (нем. die Geschlossene Position) – часть открытых позиций, не подверженных рыночному риску, или по которым временно отсутствует любой рыночный риск [4].

Используется термин «короткая позиция» (нем. short Position) для обозначения позиции, когда продавцы торгуют ценностями, которые им еще не принадлежат. По одной из русскоязычных версий, это «англосаксонский термин, обозначающий продажу акций с их вручением через определенное время... что позволяет проводить операции, не имея в наличии данные акции... Смысл операции – игра на разнице курсов (аналогично для операции... в принципе с любым другим товаром)» 1. Иногда расширяют данные действия, и тогда имеем сделки с короткой позиции, т.е. сделки для извлечения прибыли от быстрой перепродажи акций при достоверном прогнозе изменения курса или вероятностном «толчке» к этому изменению. По-видимому, лучше в этих случаях пользоваться термином «короткая продажа».

Таким образом, по данным таблицы 1 фактически банки могут заключать форвардные контракты только на 30% от открытой валютной позиции банка, что приводит к возникнове-нию валютных рисков у банка на остальные 70%, что влечет за собой возникновение валютных рисков у казахстанских банков.

Применение хеджирования как одного из способов управления и минимизации рисков является одним из неразработанных вопросов в законодательстве республики, что является самым главным препятствием развития методов страхования валютных рисков в Казахстане.

Законодательное оформление и закрепление какого-либо экономического аспекта необходимо для нормального функционирования институциональных единиц экономики суверенного Казахстана. А неразвитость (вернее отсутствие) законодательной базы только способствует развитию теневой экономики и никак не стимулирует экономических субъектов РК к активному участию в разработке всевозможных методов страхования рисков. К этому их побуждают лишь меркантильные цели на микроуровне, следовательно, комплексности и масштабности мероприятий не наблюдается, что не способствует финансовой устойчивости экономики Казахстана в целом [5].

На нынешнем этапе развития экономики Казахстана перед государственной экономической политикой стоит задача адекватного реагирования на ряд принципиально новых проблем. Пожалуй, наиболее острая из них – проблема неустойчивости валютного курса тенге и связанное с этим регулирование валютных рисков, сопровождаемое рядом других объективных проблем. Для преодоления этих проблем необходимо принять меры как в общеэкономическом, так и структурно-отраслевом плане валютной политики. До недавнего времени хеджирование как способ управления рисками не имело особого значения для банков. Процентные ставки фиксировались монетарными властями, структура финансовых инструментов часто устанавливалась заранее, финансовые рынки отличались малой глубиной и степенью активности, банкам не разрешалось вести операции в иностранной валюте, планирование было очень поверхностным и относительным, так как банки обладали ограниченной автономностью, а национальные стандарты учета не требовали той степени раскрытия информации, которая позволила бы оценить прибыльность или достаточность капитала. Сейчас на многих рынках положение меняется, в некоторых случаях довольно резко, что потребовало срочного усиления управления финансами и рисками банков, функционирующих на этих рынках.

Необходимо укрепить несколько областей: финансовую информацию нужно сделать более доступной, нужно развивать финансовую политику, финансовые навыки, в особенности в управлении активами и обязательствами, обязательствами и портфелями, необходимо создать процесс управления активами и обязательствами, улучшить организационную структуру, четко распределить обязанности по финансовому управлению и повысить эффективность контроля. Необходимо также обособить процесс хеджирования как самостоятельный вид оптимизации уровня рисков.

Литература

- Красавина Л.Н. Международные валютно-кредитные и финансовые отношения: учебник – М.: Финансы и статистика, 1994. – 590 с.

- Жуков Е.Ф. Мировой рынок ссудных капиталов.: учебное пособие. – М.: Экономическое образование, – 224 с.

- Хеджирование валютных рисков. http://www.msfofm.ru

- Разъяснение МСФО (IAS) 39 «Финансовые инструменты: признание и оценка» http://www.grossbuh.kz

- “Kazakhstan looks at hedging against falling oil prices” http://www.globaltimes.cn/content/850113.shtml