Депозитный рынок Республики Казахстан является одним главных элементов финансового рынка государства, который за свою небольшую историю показал стремительный рост, резкое падение и стабилизацию. Несмотря на то, что нестабильность была вызвана мировым финансовым кризисом, который просто обострил внутренние проблемы в развитии финансового рынка, необходима разработка мер по минимизации негативных последствий дестабилизации финансового сектора государства. Одним из направлений совершенствования управления депозитным рынком может стать реализация со стороны государства и субъектов банковской системы активной депозитной политики, которая должна быть направлена на построение отношений нового типа, которые будут способны обеспечить устойчивость депозитного рынка.

На развитие депозитного рынка оказывает воздействие множество факторов как финансового, так и не финансового характера. Как показывает статистика, в целом за время кризиса объем депозитов казахстанцев в банках не снизился. Это не характерный случай на рынке депозитов. То есть возникает необходимость исследования причин сохранения объема депозитов в казахстанских банках в условиях финансового кризиса. Большинство казахстанцев продолжают хранить сбережения в наличной форме, предпочитают инвестиции в недвижимость. Достаточно высокий уровень теневого бизнеса также является одной из причин низких темпов роста объемов депозитов юридических лиц. Но, на наш взгляд, у казахстанского депозитного рынка есть потенциал дальнейшего количественного и качественного развития. Рассмотрим особенности развития депозитного рынка Казахстана (рис. 1)..

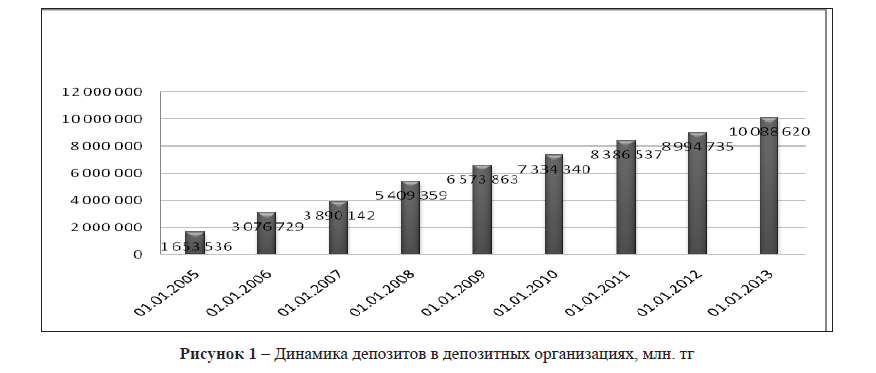

Рисунок 1 показывает, что суммы привлеченных депозитов с 2005 года увеличились в шесть раз – с 1 653 536 млн. тенге в 2005 году до 10 088 620 млн. тенге в 2013 году. Средний ежегодный прирост за восемь лет составил 125%. Наблюдалось некоторое замедление прироста после финансового кризиса в 2009 году – 121,5% (6 573 863 млн. тенге), в 2010 году – 111,3% (7 334 340 млн. тенге), в 2011 году – 114,3% (8 386 537 млн. тенге), в 2012 году – 107,2% (8994 735 млн. тенге) и в 2013 году – 122,0% (10 088 620 млн. тенге) [1]. Тем не менее депозитный рынок Республики Казахстан показал свою стабильность в структуре финансового рынка государства. Другие элементы финансового рынка оказались более чувствительными к нестабильности на мировом финансовом рынке. Рассмотрим, как изменилась структура депозитного рынка в разрезе юридических и физических лиц.

Рисунок 1 – Динамика депозитов в депозитных организациях, млн. тг

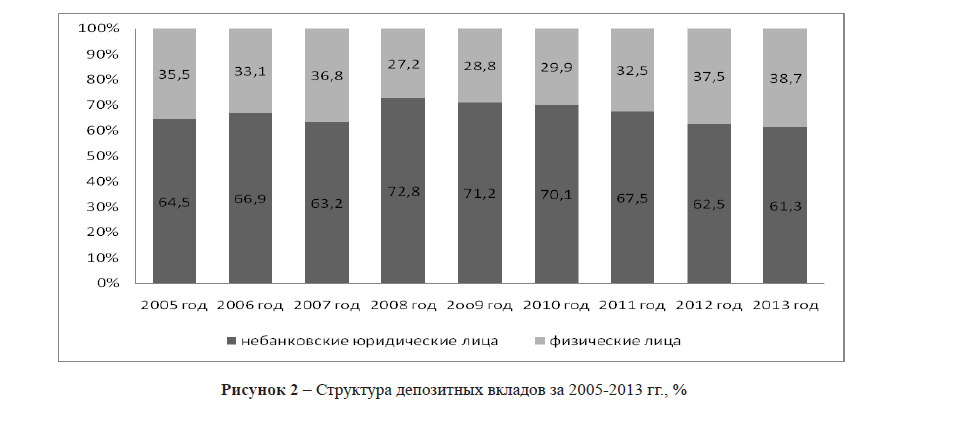

Рисунок 2 – Структура депозитных вкладов за 2005-2013 гг., %

Рисунок показывает, что в момент стабильности удельный вес вкладов физических лиц возрастает: в 2005 году – 35,5%, в 2006 году – 33,1%, в 2007 году – 36,8%. В кризисных 2008 и 2009 годах доля вкладов физических лиц составила 27,2% и 28,8% соответственно. С 2010 года наблюдается рост доли вкладов физических лиц с 29,9% в 2010 году, до 32,5% в 2011 году и до 37,5% в 2012 году [1]. Согласно данным этой схемы можно сделать вывод, что доверие казахстанцев к депозитному рынку (к банковской системе) в 2012 году стало выше, чем было 8 лет назад. Также можно утверждать, что в условиях нестабильности постоянство показывают не физические лица, а небанковские организации, которые менее оперативны и чувствительны к кризисным явлениям.

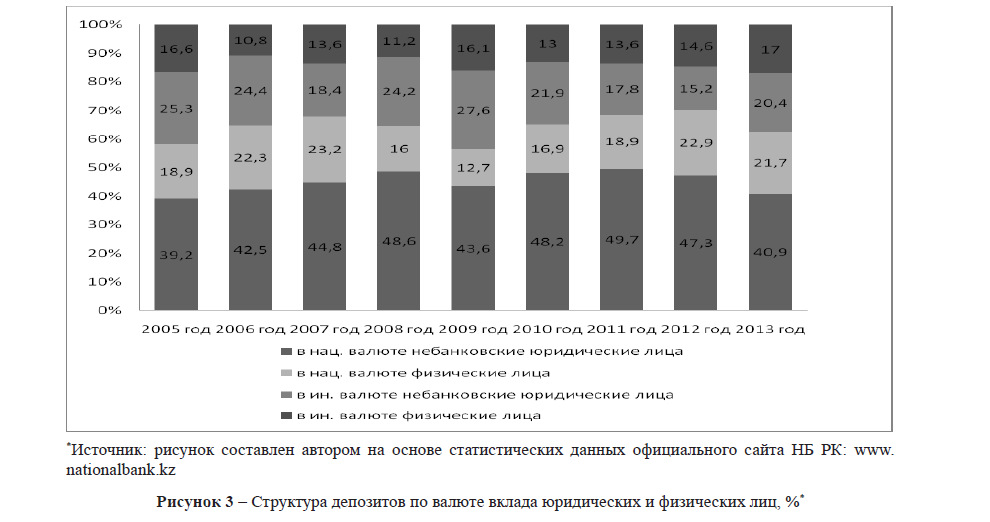

Рассмотрим структуру депозитных вкладов в разрезе валюты вклада за 2005-2012 годы на нижеприведенном рисунке. Рисунок даст нам ответ о состоянии доверия к национальной валюте казахстанскому тенге.

Итак, рисунок показывает, что уровень доверия к казахстанскому тенге был низок на начало исследуемого периода – в 2005 году вклады в иностранной валюте составили 41,9% и на пике мирового финансового кризиса – в 2009 году, когда вклады в иностранной валюте составили 43,7%. Наибольший уровень доверия (если основываться на структуре депозитов) к национальной валюте население испытывает в 2012 году – когда сумма вкладов в иностранной валюте сократилась до рекордных 29,8%. В 2012 году 70,2% депозитных вкладов произведено в национальной валюте это успех денежно-кредитной политики НБ РК в сфере регулирования депозитного рынка. В 2013 в национальной валюте – 62,60%, в иностранной 37,40%.

Для разработки эффективной стратегии необходимо сосредоточиться на необходимой целевой группе вкладчиков – тех, кто чувствительнее реагирует на негативную информацию. Составим рисунок, который покажет тенденции структуры депозитных вкладов в момент финансовых проблем.

*Источник: рисунок составлен автором на основе статистических данных официального сайта НБ РК: www. nationalbank.kz

Рисунок 3 – Структура депозитов по валюте вклада юридических и физических лиц, %*

Итак, вышеприведенный рисунок демонстрирует нам, что острее всего на внешние кризисные явления реагируют вкладчики – физические лица. Так, в 2009 году их тенговые вклады составили всего 12,7% в структуре депозитных вкладов. Доля снизилась с 23,2% в 2007 году, но к 2012 году доля тенговых вкладов физических лиц возросла до 22,9%, а в 2013 году составила 21,7% [1].

Как показывают данные рисунка, столь резкие колебания говорят о нестабильности тенговых депозитных вкладов. Менее болезненно реагируют небанковские юридические лица – доля их тенговых вкладов в 2009 году составила 43,6%, – это больше, чем в стабильном 2005 и 2006 годах – соответственно 39,2% и 42,5%. В 2012 году удельный вес тенговых вкладов небанковских юридических лиц составил 47,3%, уступая часть доли тенговых вкладов оптимистично настроенным физическим лицам, в 2013 году – 40,9% [1].

На основании вышеприведенного анализа можно сделать вывод, что отечественный депозитный рынок обладает достаточно высоким уровнем стабильности, который основан на доверии населения если не национальной валюте, то банковской системе в целом, то есть на безопасности хранения финансовых сбережений.

Еще одним фактором роста депозитных вкладов физических лиц в национальной и иностранной валюте, на наш взгляд, является кризис в сфере строительства, который был вызван ипотечным кризисом банковской системы Республики Казахстан. Так, если до 2008 года выгоднее было вкладывать свои сбережения в строительство недвижимости, а потом продавать или сдавать в аренду эту недвижимость, то после падения цен на недвижимость в 2008-2009 годах данный вид инвестиций вызывает у населения некоторые опасения.

Как отметил Президент нашей страны Н.А. Назарбаев на 21-й сессии Ассамблеи народа Казахстана 18 апреля 2014 года, «кризис тот, большой, фактически продолжается. Может нагрянуть и новая волна кризиса. Это ожидаемо, но мы заранее к этому готовились и сейчас для того, чтобы обеспечить рост экономики, а без этого нельзя обеспечить рост благосостояния, у нас нет внешних источников финансирования, и из резервов государство выделяет 1 трлн тенге, прежде всего, на развитие бизнеса» [2]. Однако, как мы знаем, одним из немаловажных источников финансирования для любого государства являются депозиты населения. Для увеличения объема депозитов необходимо проводить постоянную и планомерную работу как со стороны государства, Национального банка, так и коммерческих банков.

В целях повышения устойчивости внутренних источников при формировании базы фондирования банков, обеспечения стабильности финансовой системы и защиты интересов депозиторов было принято решение об увеличении уставного капитала АО «Казахстанский фонд гарантирования депозитов» до 231,2 млрд. тенге (состояние на 1 ноября 2013 года). Таким образом, с момента открытия АО «Казахстанский фонд гарантирования депозитов» уставный фонд общества увеличился в 146 раз.

Государственная политика заключается не только в гарантировании сохранности определенных сумм депозитных вкладов, но и в мероприятиях по повышению конкурентоспособности казахстанского депозитного рынка в условиях ускорения интеграционных процессов на территории постсоветского пространства. Так, если Правительство Республики Беларусь будет традиционно придерживаться протекционистсткой политики в отношении белорусского депозитного рынка, то его конкурентоспособность по отношению к казахстанскому депозитному рынку будет выше. То есть крупным вкладчикам выгоднее будет делать депозитные вклады в белорусских коммерческих банках (высокие ставки вознаграждения, стопроцентная государственная гарантия депозитных вкладов и пр.).

Не теряют актуальность вопросы формирования эффективной депозитной политики коммерческими банками Республики Казахстан. Депозитная политика должна строиться на научных подходах с учетом национальных особенностей участников депозитного рынка: уровня доверия к финансовой системе, уровня финансовой грамотности и пр.

Можно утверждать, что депозитный рынок Республики Казахстан – наиболее динамичный сегмент финансового рынка, который при эффективной стратегии развития может в ближайшее время способствовать дальнейшему увеличению средств, привлекаемых внутри страны.

Литература

- nationalbank.kz

- Телеканал «МИР 24» Чингиз Майсеитов