В течение нескольких лет наша экономическая стратегия заключалась в достижении стабилизации макроэкономики, что означает сокращение дефицита государственного бюджета и последовательное проведение жесткой монетарной и кредитной политики. Формирование экономического суверенитета, преодоление кризисной ситуации и вывод казахстанской экономики из кризиса связаны с совершенствованием управления экономикой.

Потенциальные возможности создания эффективной национальной экономики ещё не полностью использованы. По этой причине важным является принятие своевременных мер по повышению эффективности использования потенциала экономики.

Казахстан располагает огромным национальным богатством, около 85% которого приходится на природно-ресурсный потенциал, который может послужить базой для восстановления казахстанской экономики.

По объему разведанных запасов нефти и газа Казахстан занимает тринадцатое место в мире. Разведанные извлекаемые запасы нефти и конденсата на сегодня составляет 2,76 млрд. тонн. По запасам горючего газа – 12,5 трлн. куб. м., на долю Казахстана приходится 1,6% мировых запасов этого вида топлива. Эффективное использование этих потенциальных возможностей является предпосылкой для успешного развития казахстанской экономики.

На наш взгляд, благодаря проведению в 2013 году бюджетной политики, ориентированной на результат, сохранению приоритетных социальных расходов, в частности, расходов на образование, здравоохранение и социальное обеспечение, и повышению базовых пенсионных выплат с 1 января 2013 года на 25% пенсий, увеличению на 9% размеров государственных социальных пособий и специальных государственных пособий, Правительству удалось выполнить все заявленные обязательства перед населением.

Развитие экономики Казахстана в 2013 году было обусловлено следующими факторами [1]:

- − внешние факторы: мировая цена на нефть марки Брент в среднем будет составлять 96,8 доллара США за баррель, а мировые цены на металлы по сравнению с 2013 годом вырастут в среднем на 15%;

- − внутренние факторы: уровень среднегодовой инфляции будет находиться в коридоре 9-11%, номинальный среднегодовой обменный курс будет находиться в коридоре 141-145 тенге за доллар США, дефицит консолидированного бюджета составит 10% ВВП, добыча нефти составит 81 млн. тонн.

Однако, несмотря на высокий темп роста ВВП в 2013 году, можно отметить, что прошедший год был одним из нелегких для экономики Казахстана вследствие выхода из затянувшегося финансового кризиса. Это было обусловлено как внешними, так и внутренними факторами. К внешним факторам можно отнести: во-первых, слишком высокую волатильность мировой цены на нефть, во-вторых, увеличивающийся объем внешнего долга при условии сохраняющегося ограниченного доступа к внешним источникам фондирования (прежде всего для коммерческих банков). К внутренним факторам можно отнести сохраняющуюся неконкурентоспособность отечественной продукции на мировых рынках вследствие низкого качества, значительное снижение объемов кредитования реального сектора экономики коммерческими банками, вызванного ростом процентов по кредитам из-за возросших кредитных рисков. В связи с выравниванием ситуации на мировых финансовых рынках со второй половины 2013 года произошло относительное снижение стоимости внешнего фондирования для Казахстана. В частности, в течение 2013 года ставка суверенного CDS (от англ. Credit Default Swap), т.н. «страховка» в случае невозможности погашения кредита в результате дефолта, снизилась с рекордных 1600 базисных пунктов до менее 200 базисных пунктов.

В 2013 году в рамках программы «ГПФИИР РК» наблюдались некоторые сдвиги в структуре реального ВВП, в частности, заметно были улучшены показатели обрабатывающей промышленности, а также сферы услуг. Несмотря на пессимистические ожидания многих аналитиков, прогнозировавших незначительный рост реального ВВП Казахстана, по итогам 2013 года он составил 7%. Так, по данным АРКС главными факторами значительного увеличения реального ВВП в 2013 году стал рост в секторах обрабатывающей промышленности (18,4%), оптовой и розничной торговли, ремонта автомобилей и мотоциклов (12%), информации и связи (10%), предоставления прочих видов услуг (9,3%). Вместе с тем экономический кризис 2009 года наиболее сильно сказался на условиях функционирования предприятий, производящих товары и выполняющих строительные работы, тогда как влияние кризиса в сфере услуг было менее выраженным. Это во многом объясняется крупными финансовыми вливаниями государства в финансовую сферу и дальнейшей поддержкой развития малого и среднего бизнеса в виде моратория на проверки. По данным Агентства РК по статистике (АРКС), в 2013 году годовой рост ВВП составил 7%, а дефлятор (ценовое изменение ВВП) составил 15,3%. При этом реальный рост ВВП многими аналитиками прогнозировался в размере около 5%. Основные макроэкономические показатели и индикаторы в 2013 году сложились следующим образом:

- мировая цена на нефть марки Брент в 2013 году в среднем составила 80 долларов за баррель;

- добыча нефти достигла 79,5 млн. тонн;

- уровень среднегодовой инфляции составил 7,4%;

- номинальный среднегодовой обменный курс составил 147,4 тенге за доллар США;

- дефицит консолидированного бюджета составил 3% к ВВП.

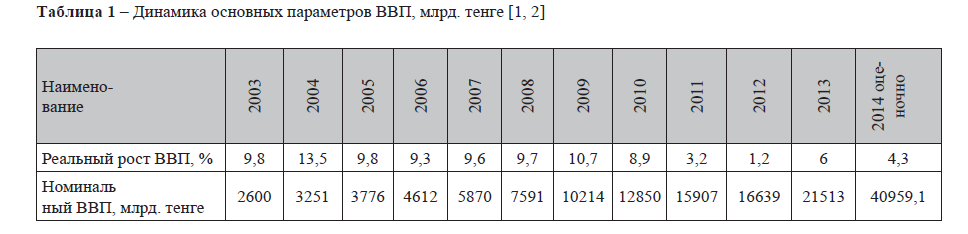

Таблица 1 – Динамика основных параметров ВВП, млрд. тенге [1, 2]

В течение последних десяти лет наблюдалась положительная динамика роста экономики Казахстана. По данным АРКС, в 2003-2014 гг. ежегодный рост реального ВВП в среднем составил 10% (таблица 1). В связи с влиянием мирового финансового кризиса темпы экономического роста Казахстана в 2011 году снизились до 3,2%. Данная тенденция продолжилась и в последующем году, когда рост ВВП составил лишь 1,2%. По итогам 2012 года реальный сектор экономики претерпел значительное сокращение деловой активности.

Для стабилизации ситуации в 2012 году правительством Казахстана была принята Антикризисная программа «План совместных действий Правительства Республики Казахстан, Национального Банка Республики Казахстан и Агентства Республики Казахстан по регулированию и надзору финансового рынка и финансовых организаций по стабилизации экономики и финансовой системы на 2012-2013 годы». Кроме того, в целях устойчивого развития экономики в посткризисный период, Указом Президента РК была утверждена «ГПФИИР РК». Благодаря этим решительным мерам удалось минимизировать последствия влияния мирового финансового кризиса на экономику страны и создать условия для ее стабилизации. Отметим при этом, что реальное увеличение ВВП в 2013 году на 6% было получено благодаря высоким значениям роста в первом и втором кварталах и по большей части за счет обрабатывающей промышленности.

К концу третьего квартала 2014 года наблюдается снижение, связанное, в частности, с меньшим объемом нефтедобычи и общей ситуации в регионе – замедлением российской экономики. Реальный рост ВВП составил 4,1%, номинальный ВВП составил 40959,1 млрд.тенге что превышает номинальный ВВП прошлого года на 18,4%. [1].

Увеличение реального ВВП сопровождалось также ростом доходов на душу населения, являющемуся одним из важнейших индикаторов уровня жизни. Если в 2003 году этот показатель составлял 1229 долларов США, то в 2013 году он приблизился к 7126 долларам США, увеличившись за 10 лет в 6 раз. Параллельно с ростом ВВП в 2003-2006 гг. наблюдалось ослабление обменного курса тенге. Затем, начиная с 2007 года, в связи с повышением цен на нефть происходит укрепление тенге к доллару. В 2011 году, когда цены на нефть достигли своего максимума, обменный курс составлял 120,3 тенге за доллар США. Однако в связи с разразившимся кризисом и последовавшим вслед за ним резким падением цен на нефть Национальный Банк Республики Казахстан был вынужден провести в феврале 2012 года девальвацию национальной валюты, ослабив тенге по отношению к доллару сразу на 25 процентов. Такое решение было обусловлено необходимостью защиты национальной экономики и отечественного производителя от последствий мирового кризиса и создания условий для их быстрого роста, а также сохранения золотовалютных резервов страны. В 2012-2013 гг. обменный курс тенге составлял 150 тенге за доллар США с колебаниями примерно в 3 процента. Нацбанк РК принял решение отказаться с 11 февраля 2014 года от поддержания обменного курса тенге на прежнем уровне, снизить объемы валютных интервенций и сократить вмешательство в процесс формирования обменного курса тенге, что привело к увеличению среднегодового обменного курса до 170 тенге [2].

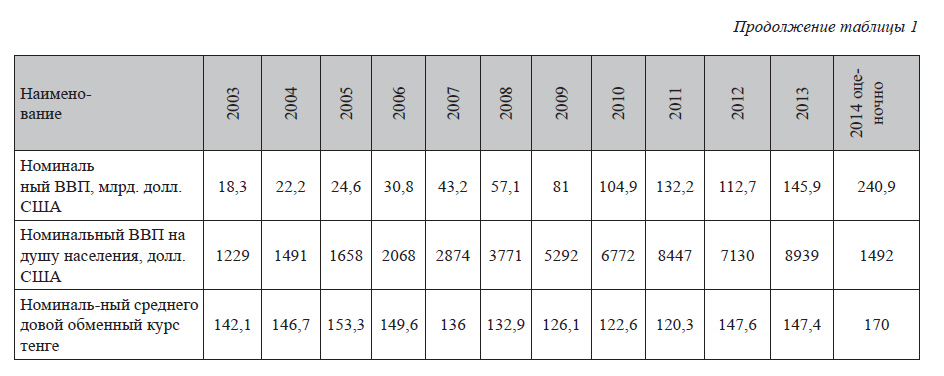

Следует отметить, что в 2003-2013 гг. происходит уменьшение влияния сельскохозяйственной отрасли на темпы роста экономики. В этот период агропромышленный комплекс развивается неравномерными темпами (таблица 2). К примеру, в 2004 году его рост составил 17,1% в годовом выражении, в то время как в 2007 году производство упало до минус 0,1% (везде относительно предыдущего года). Главной причиной такой высокой волатильности является высокая зависимость растениеводства от климатических условий. Так, в связи с благоприятными погодными условиями в 2012 году отмечался рекордный рост сельского хозяйства – на 13,8%, чего нельзя сказать о 2013 годе, когда из-за низкой урожайности, вызванной жарким летом, объемы производства упали до минус 11,7% от показателя предыдущего года. Больше всего пострадали зерновые культуры, произрастающие в ЗападноКазахстанской и Актюбинской областях.

Таблица 2 – Показатели реального роста ВВП по основным отраслям экономики, % [1]

Что касается обрабатывающей промышленности, то ее рост происходил менее равномерно. Так, наблюдалось постепенное снижение годовых темпов роста с 14% в 2003 году до 7,6% в 2005 году. В дальнейшем наблюдалось ускорение темпов роста: так, в 2007 году они составили 10,1%. Однако, в 2011 и 2012 годах обрабатывающая промышленность продемонстрировала сокращение на 2,6% и 4,5% соответственно. В 2003-2006 гг. доля производства пищевых продуктов (включая напитки и табак) в общем объеме обрабатывающей промышленности неизменно сохранялась на достаточно высоком уровне – в среднем 25,5%. Несмотря на то, что в 2007-2011 гг. темпы его роста увеличиваются, доля уменьшается с 22% в 2007 году до 18,7% в 2011 году. В 2012 доля пищевых продуктов составила 26,8%, а в 2013 году – незначительно упала до 23,6%. Увеличение в основном происходило за счет роста объемов производства таких видов продуктов питания, как консервы из мяса, колбасные изделия, масла растительные, молоко и молочные продукты, масло сливочное, мука, сахар и макаронные изделия. Также в 2003-2012 гг. наблюдалось значительное увеличение производства шампанского, запуск новых предприятий по производству минеральных вод, безалкогольных напитков, коньяка и пива. Рост потребительского спроса на пищевую продукцию очевидно был связан с ростом реальных доходов населения. Текстильная и швейная промышленность на протяжении последних десяти лет также развивалась неравномерными темпами. В 2011 году наблюдалось наибольшее падение темпов роста, связанное, в первую очередь, со снижением выпуска хлопкового волокна. Причиной этого стал недостаток сырья для переработки в связи с низким урожаем хлопчатника в Южно-Казахстанской области из-за плохих погодных условий. Так, весной здесь прошел град и понадобился месяц для восстановления посевов. Затем последовала летняя засуха, что привело к проблемам с поливом, а во время сбора хлопка начались проливные дожди. Другой причиной, повлекшей снижение урожая, по данным ИА «Казах-Зерно», можно назвать сокращение посевных площадей на 21% по сравнению с предыдущим годом. В 2003-2012 гг. большими темпами шло наращивание объемов производства целлюлозно-бумажной продукции. Так, в 2012 году этот показатель достиг 60,6 млрд. тенге. Однако в 2013 году произошел резкий спад, когда производство упало почти в 3 раза и составило всего 20,6 млрд. тенге. Тем не менее, несмотря на периодически фиксируемые высокие темпы роста производства в данных секторах, их вклад в обрабатывающую отрасль незначителен и существенного влияния на общую макроэкономическую ситуацию не оказывает. Наибольшая доля обрабатывающей промышленности приходится на металлургическую промышленность, производство готовых металлических изделий, обработку металлов, а также производство кокса, нефтепродуктов и ядерных материалов. Так, в общей сложности эти отрасли в 2003 году занимали 55,9% от общего объема обрабатывающей промышленности, а в 2011 году – 56,83%, что свидетельствует о явном доминировании этих секторов. В 2012 году эта доля несколько упала – до 54,38%. В то же время сама отрасль металлургии продемонстрировала положительные темпы роста за счет стабильного спроса на металлургическую продукцию, подкрепленного высокими ценами на нефть.

Таким образом, основной прирост в обрабатывающей промышленности обеспечивался ростом металлургической отрасли.

В 2011 году обрабатывающая промышленность превысила по темпам роста горнодобывающую промышленность, показав рост в 18,4%. Причинами этому послужили ввод новых производств в рамках «ГП ФИИР РК» и низкая стартовая база. Достаточно высокие темпы роста в 2003-2009 гг. наблюдались и в строительстве. Подъем мировой экономики привел к притоку фондирования в коммерческих банках, которые, в свою очередь, массово кредитовали строительные компании и выдавали ипотечные кредиты населению, стимулируя рост строительного сектора. В 2008 году данная отрасль достигла своего пика с годовым темпом роста в 37,8%. Однако уже в 2010 году начался отток инвестиций и падение темпов роста до 16,9%, в 2012 году было зафиксировано сокращение строительного сектора на 4,9%. Значительное вливание денежных средств в этот сектор со стороны правительства в 2012 году не привело к особому улучшению в 2013 году, рост составил лишь 1%. При этом средства шли в основном на завершение строительства ранее начатых объектов, в то время как население в условиях неопределенности не стремилось брать новые кредиты на покупку жилья. Трудно провести полный анализ за 2014 год, так как результаты работы отраслей по официальной статистике даны пока только за третий квартал 2014 года, однако, оценочно в сравнении с соответствующим периодом 2013 года можно сказать, что во всех отраслях сохранится рост производства.

Таким образом, темпы роста экономики за прошедшее десятилетие можно охарактеризовать как высокие. Многие отрасли производства продемонстрировали положительную динамику, что позитивно отразилось на экономике страны в целом.

В 2003-2014 гг. инфляция в Казахстане колебалась в коридоре 5-17% со среднегодовым значением на уровне 8,9%. В 2003 и 2008 годах были зафиксированы самые высокие значения в 13,2% и 17% соответственно. Если смотреть по динамике тенденций, то можно отметить, что после перехода в 1999 году к плавающему режиму обменного курса, темпы инфляции постепенно снизились и по итогам 2005 года установились на уровне 5,8%. Затем темпы инфляции вновь стали возрастать, вплоть до кризисного 2009 года, с последующим замедлением в 20102011 гг.

Основными факторами, определяющими инфляционное давление на экономику, были и остаются цены на основные позиции казахстанского экспорта – нефть, металлы и зерно. Но в большей степени это относится к ценам на углеводороды [4, с. 63].

К примеру, мы попытались проанализировать динамику изменения объема денежной массы в экономике страны в сравнении с ценой нефти на мировых рынках. В Казахстане в 20032008 гг. существенного роста денежной массы удавалось избежать (темпы роста не выходили за рамки 5-8%), благодаря высоким темпам «переработки» нефтедолларов. Однако, уже с 2009 года перегрев экономики стал прослеживаться более четко. Если в 2005-2008 гг. средняя цена барреля нефти составляла 36,07 долларов США, то в 2009-2010 гг. эта цифра составила 68,95 долларов США. Более того, если в первый отрезок времени Казахстан в среднем экспортировал 40 млн. тонн нефти и газового конденсата в год, то во втором рассматриваемом периоде объем экспорта был равен 55 млн. тонн. В результате объем экспортной выручки оказался чрезмерно высоким относительно способности экономической системы эффективно ее перерабатывать, и в 2010-2011 гг. в стране наблюдалась инфляция в коридоре 10-17% в год. В последующем финансовый кризис и вызванное им снижение мировых цен на нефть несколько снизили инфляционное давление, доведя уровень ИПЦ до 7% в год. Однако в связи с вновь наблюдаемым ростом цен на нефть мы можем быть свидетелями четкой тенденции нарастания инфляционного давления на экономику, подмывающей экономическую активность внутри страны, что неизбежно будет тормозить рост экономики.

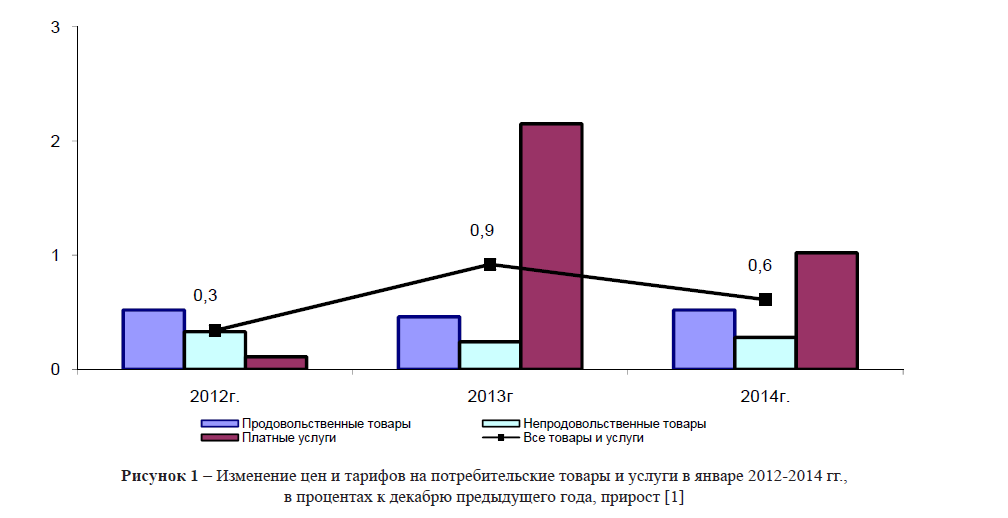

В 2010 году основной составляющей инфляционной динамики были продовольственные товары, в то время как в 2009 году цены росли в большей степени за счет удорожания непродовольственных товаров.

Особенно впечатляет резкое увеличение в 2013 году вклада платных услуг в инфляцию. Практически обратная картина сложилась по вкладу в инфляцию таких сфер, как предметы домашнего обихода, места отдыха и связь (рисунок 1).

Рисунок 1 – Изменение цен и тарифов на потребительские товары и услуги в январе 2012-2014 гг., в процентах к декабрю предыдущего года, прирост [1]

Среди продовольственных товаров наиболее существенно выросли цены на мясо и мясные продукты, фрукты и овощи, масла и жиры. Однако, если в конце 2012 года цены на ряд товаров (хлебопродукты, яйца, масла и жиры, фрукты и овощи) имели отрицательную динамику относительно цен конца 2011 года, то в 2013 году цены выросли на все виды продовольствия. Это свидетельствует о системном характере данной тенденции [4, с. 14].

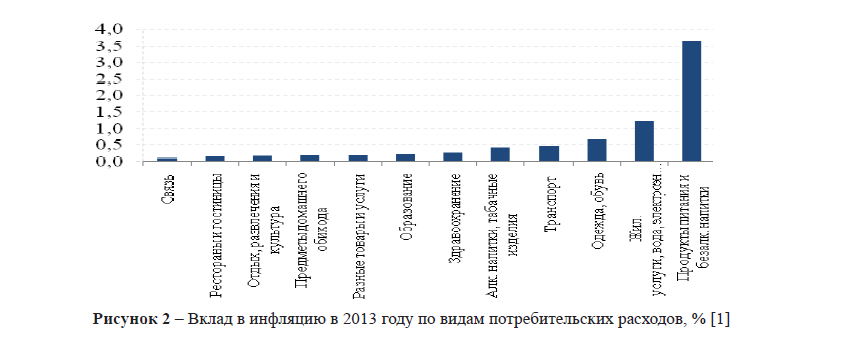

Аналогичная ситуация складывалась по ценам на жилищные услуги. Особенно стоит отметить существенный вклад в инфляцию стоимости электроэнергии и газа (рис. 2, 3).

Рисунок 2 – Вклад в инфляцию в 2013 году по видам потребительских расходов, % [1]

Рисунок 3 – Вклад в инфляцию отдельных видов продовольственных товаров в 2013 году, % [1]

Уровень рентабельности для экономических агентов частного сектора Казахстана составляет 40-45%, что намного выше, чем у агентов, оперирующих на развитых западных рынках (20% по развитым экономикам Запада). Существенная разница в уровне рентабельности должна с течением времени снижаться, в идеале доходя до паритетного уровня. И если этого не происходит, капитал не перетекает к нам, то это сигнализирует о том, что система экономических взаимоотношений не является транспарентной, в стране слабо защищены права дольщиков, кредиторов, исполнение контрактов не на лучшем уровне, низок уровень бухгалтерских стандартов, несовершенно банковское регулирование, а уровень коррупции высок. Другими словами, указанное превышение в рентабельности казахстанских компаний скрадывается за счет ведения двойной бухгалтерии, оплаты неофициальных издержек, то есть взяток. Предприниматель, в свою очередь, перекладывает эти неофициальные издержки на покупателя, что влечет поступательный рост общего уровня цен.

Таким образом, еще раз подтверждается гипотеза о том, что страны с развитыми политическими и экономическими институтами имеют тенденцию более низкой инфляции относительно экономик с менее развитыми институтами. То есть слабая развитость механизмов рынка выражается в более высоком росте уровня цен и малой чувствительности к монетарным маневрам экономических властей.

Литература

- http://www.stat.gov.kz/

- http://www.nationalbank.kz

- Макконнелл К.Р., Брю С.Л. Экономикс: учебник. – М.: Изд.: ИНФРА-М, 2003. – 983 с.

- Холланд С. Планирование и смешанная экономика // Вопросы экономики. – 2011. – №1.

- Курганбаева Г.А. Экономика Казахстана в XXI веке: монография. – Алматы: Казахстанский институт стратегических исследований при Президенте РК, 2009. – 144 с.