Данная статья посвящена вопросам развития сектора сельского хозяйства и его доли вклада в уровень конкурентоспособности экономики Казахстана. Авторы установили, что ключевыми факторами вклада АПК в индекс конкурентоспособности являются «Эффективность рынка труда» и «Размер рынка», где самое значительное место отведено экспортному потенциалу зернового производства.

Важное внимание в работе уделено аспектам изменения доли аграрного комплекса в объеме ВВП и уровня занятости за последние 24 года в Казахстане. При этом наблюдается обратная зависимость между занятостью и вкладом данного комплекса в национальный доход – рост до 26% и спад до 5%, соответственно к 2013 году.

По итогам работы выявлены проблемы отрасли сельского хозяйства, такие, как изношенность сельскохозяйственного технического парка, высокие процентные ставки по кредитам для фермеров, неразвитость системы хранения и логистики по доставке зерна, достаточно существенный уровень импортозависимости страны от ввоза зарубежной сельскохозяйственной продукции и др., а также предложены рекомендации по совершенствованию деятельности сектора АПК и увеличению его вклада в рейтинг конкурентоспособности Казахстана.

В Агропромышленном комплексе (АПК) Казахстана за годы независимости достигнуты существенные результаты: возросла эффективность труда и его производительность, произошло последовательное и периодическое обновление основных фондов, совершенствование системы логистики отрасли, увеличилась доля самообеспечения продуктами питания отечественного производство, достигнут значительный рост экспорта основных сельскохозяйственных культур, продуктов рыбного хозяйства, тем самым, последовал поэтапный рост производства в условиях рыночных отношений.

Самым главным нормативным документом страны является Стратегия «Казахстан-2050» [1], в которой говорится о необходимости дальнейшей модернизации сельскохозяйственной отрасли с учетом глобальной актуальности спроса на продукцию сельского хозяйства. На агропромышленный комплекс страны возложен ряд основных задач – стать одним из передовых экспортеров мирового рынка сельскохозяйственной продукции, наращивать ее производство, увеличить посевные площади, достигнуть высоких показателей урожайности, за счет внедрения инновационных технологий, создать национальные конкурентоспособные бренды, ориентированные на экологичность продукции.

В 2012 г. принята Программа по развитию агропромышленного комплекса в РК на 20132020 гг. (Агробизнес 2020), являющаяся вектором стратегического развития АПК страны [2]. В программе акцент сделан на создание условий для повышения конкурентоспособности субъектов АПК, что обеспечит производителей необходимой государственной поддержкой в конкурентной борьбе в рамках ТС и предстоящего вступления в ВТО.

Сельское хозяйство является одним из ключевых направлений экономического развития республики и обладает большим потенциалом и значительными резервами. Благоприятные климатические условия страны позволяют выращивать широкий круг разновидностей сельскохозяйственных культур. Так, в 2013 г. доля сельскохозяйственного производства в объеме ВВП Казахстана составила 5%, показатель производительности труда занятых в отрасли сельского хозяйства в период с 2005 по 2012 годы увеличился с 304,2 тыс. тн на одного занятого до 498 тыс. тн, с показателем роста 9,3% в год, количество жителей в сельской местности составило порядка 7,48 млн. человек, то есть выше 45% всего населения страны [3].

Вместе с тем существует ряд факторов, сдерживающих темпы развития АПК страны. В настоящее время остро стоит вопрос состояния инфраструктуры в сельском хозяйстве, выражающийся в значительном износе на более чем 80% основного количества имеющейся сельскохозяйственной техники. Усугубляет ситуацию нестабильность и постоянное увеличение цен на горюче-смазочные материалы, ведущие к удорожанию производственного процесса сельхозпродукции и его себестоимости.

На сегодняшний день наблюдаются новые показатели аграрной экономики и демографии, идет существенное развитие интеграционных процессов в стране, на глобальном уровне происходит изменение климата. Казахстан стал участником Таможенного союза и ориентирован на вхождение во Всемирную торговую организацию.

На ряду с этим существуют ряд факторов, отрицательно влияющих на конкурентоспособность аграрного сектора страны, такие, как отсутствие инновационных технологий, низкий уровень производительности труда в секторе. Членство страны в ВТО и ТС может привести к значительному увеличению доли экспорта над импортом и снизить конкурентоспособность товаров отечественных производителей.

Уровень конкурентоспособности сельского хозяйства является синтетическим показателем социально-экономической ситуации в стране, степени научно-технического развития и эффективности экономики в целом. Оценкой уровня конкурентоспособности национальных экономик занимаются ряд международных организаций и исследовательских центров. Наиболее авторитетными и репрезентативными считаются ежегодные доклады Всемирного экономического форума (ВЭФ), содержащие рейтинги стран мира по уровню конкурентоспособности. Анализ данных, представленных в докладах ВЭФ, позволяет не только определить степень конкурентоспособности страны по сравнению с другими государствами, но и выявить ее конкурентные преимущества и проблемы, тормозящие экономическое развитие.

Казахстан находится на уровне стран с относительно высоким эффективным уровнем развития. Все государства в рейтинге подразделяются по стадиям экономического развития. Критерием распределения стран является показатель уровня ВВП на душу населения. Для того, чтобы определить стадии развития стран с высокой зависимостью от минеральных ресурсов, в том числе и для Казахстана, применяется второй критерий, который измеряет степень зависимости развития страны от основных факторов, Данный критерий определяется по доле экспорта сырья в общей структуре экспорта (товаров и услуг) за последние пять лет.

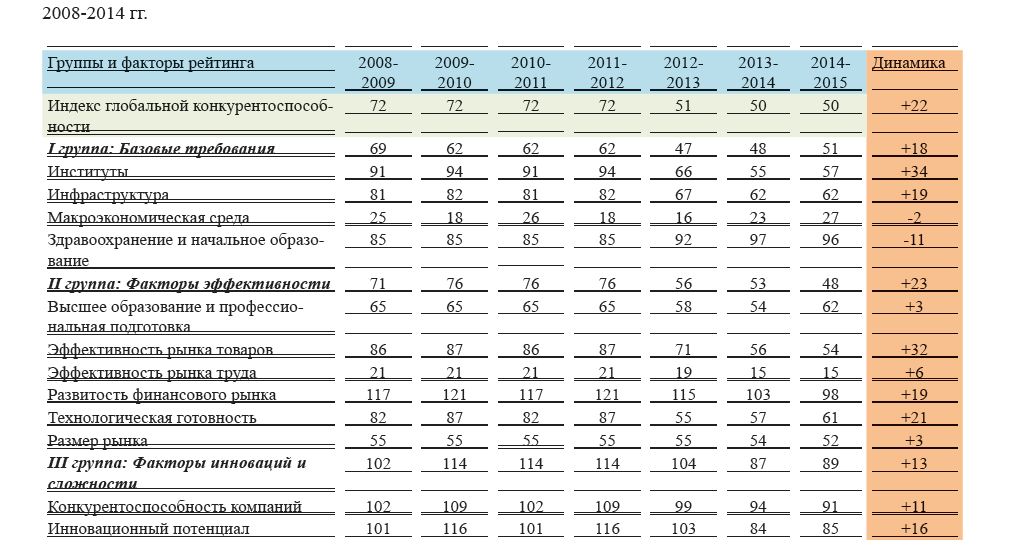

В работе проведен анализ по всем показателям Индекса глобальной конкурентоспособности (ИГК) за последние 7 лет (2008-2014гг.), в котором представлена динамика развития позиций Казахстана. Здесь приведены конкурентные преимущества и сдерживающие факторы развития страны в рамках отчета ВЭФ. Так, в ИГК за 2014-2015 гг. Казахстан расположился на переходной от 2 стадии к 3 стадии, то есть от стадии эффективного развития к стадии инновационного развития. В ходе проведенного исследования установлено, что в целом, позиции Казахстана в ИГК за последние 7 лет улучшились на +22 пункта. Прорыв страны в рейтинге произошел благодаря улучшению позиций по следующим факторам: «инфраструктура», «эффективность рынка товаров», «институты», «технологическая готовность» (таблица 1) [4].

В частности, в Казахстане сложился эффективный рынок труда. Данный фактор является одним из наиболее сильных конкурентных преимуществ Казахстана. По данной составляющей Казахстан занял 15 место, улучшив свою позицию на 4 пункта за счет роста экономической активности и уровня занятости населения. За последние 13 лет (2001-2013 гг.) численность занятого населения увеличилась с 6 698,8 тыс. человек до 8 507,2 тыс. человек, а уровень безработицы снизился с 12,8% в 2001 г. до 5% в 2014 г. (3-й квартал).

Таблица 1 – Позиции Казахстана в рейтинге ВЭФ,

Казахстан продемонстрировал наибольший прогресс в рейтинге по составляющей «технологическая готовность», укрепив позицию на +21 в 2014 г. по сравнению с 82-м местом 2009 г. Базовому укреплению позиций страны послужило принятая Программа по развитию инноваций и содействию технологической модернизации в Республике Казахстан на 2010-2014 годы.

По слагаемому «институты» Казахстан занимает 57 место из 148 стран, опередив Российскую Федерацию, Бразилию, страны Восточной Европы и множество стран СНГ. Казахстан за последние несколько лет предпринял усилия по укреплению законности и борьбе с коррупцией.

Примечательно, что основной причиной повышения рейтинга Казахстана в индексе в 20132014 году стало улучшение качества «инфраструктуры» – страна поднялась сразу на 19 позиции (с 82 до 62 места) по сравнению с 2008-2009 г.

По докладу ВЭФ по составляющей «Размер рынка» Казахстан занимает 52-е место, в то время как за последние 5 лет до 2013 г. он занимал стабильно 55-е место по рейтингам.

По слагаемому «Макроэкономическая среда» страна ухудшила свои позиции на 2 пункта с 25 до 27 места в 2014 г. Но данный показатель является достаточно конкурентным преимуществом из-за низкого долга и довольно высокой внутренней нормой сбережений.

Казахстан занял наиболее низкий рейтинг по составляющей «Здравоохранение и начальное образование», ухудшив свои позиции на 11 пунктов до 96 места. Сегодня проблемным вопросом в сфере образования остается «начальное образование».

По слагаемому «Конкурентоспособность компаний» страна занимает 91 место, улучшив позиции на 11 пунктов. низкие результаты отчасти обусловлены ограниченным количеством и относительно слабой развитостью отраслевых кластеров.

Страна значительно улучшила свои позиции на 32 пункта по составляющей «Эффективность рынка товаров» до 54 места. Сегодня в каждом регионе и моногородах ведется работа по созданию бизнес-инкубаторов, в целях оказания практической помощи предпринимателям, в виде разработки бизнес-плана, проведение консультации, выдача микрокредитов и иные виды сервисных услуг.

Система высшего и профессионального образования становится конкурентным преимуществом для нашей страны, улучшив позиции слагаемого «Высшее образование и профессиональная подготовка» на 3 пункта до 62 места. За последние 15 лет расходы на образование выросли в 9,5 раза.

По слагаемому «Развитость финансового рынка» страна улучшила позиции на 19 пунктов до 98 места. Данное улучшение произошло благодаря активной реализации программы «Дорожная карта бизнеса-2020» через банки второго уровня (БВУ) и АО «Фонд развития предпринимательства «Даму»».

Инновации являются для Казахстана наиболее тормозящим слагаемым. Так, по составляющей «Инновационный потенциал» страна занимает 85 место, улучшив свои позиции на 16 пунктов. Существенно увеличился объем инновационной продукции на 60,6% и составил 379 млрд. тенге (2011 год – 235,9 млрд. тенге). В тоже время объем оказанных услуг инновационного характера вырос на 46,8% и достиг свыше 21 млрд. тенге (14,3 млрд. тенге в 2011 году).

За рассматриваемый период (2008-2014 гг.) развитие агропромышленного комплекса страны в некотором смысле способствовало улучшению позиции Казахстана в рейтинге ВЭФ. Рассмотрим влияние развития сельского хозяйства на факторы уровня конкурентоспособности – «Эффективность рынка труда» и «Размер рынка».

Одним из лучших показателей страны в рейтинге ИГК является «Эффективность рынка труда» – 15 место (улучшение на +6 позиций).

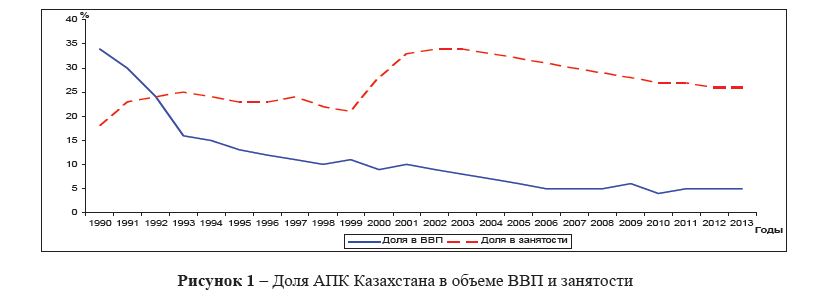

Рассмотрим изменение доли сельского хозяйства в ВВП и занятости за период 1990-2013 гг. (рисунок 1). Отсюда наглядно видно, что за отчетные 24 года доля сельского хозяйства в ВВП от 34% 1990 г. упала до 5% в 2013 г. [3].

При этом падение доли вклада сельского хозяйства в ВВП сопровождается некоторым ростом количества занятых работников, достигших к 2014 г. более 2 млн. человек (около 26% от всего активного населения Казахстана). Это говорит о том, что данный сектор представляется трудозатратным, здесь имеет место превалирование использования человеческого труда по сравнению с инновационными технологиями и новейшей техникой.

Кроме того, активная занятость в сфере АПК произошла за счет реализации программы «Дорожная карта занятости – 2020». Основными результатами Дорожной карты стали: реализация почти 9 тыс. проектов. Реализованная в условиях кризиса стратегия краткосрочной занятости населения – Дорожная карта, позволила не только не допустить роста безработицы, но и добиться снижения ее уровня с 6,9% в 2009 году до 5,5% в 2012 году. Так, в 2013 году в секторе АПК было занято около 2 200 тыс. человек, из них наемных – 650 тыс. человек (28%), самостоятельно занятых – 1550 тыс. человек (72%) [5].

Рисунок 1 – Доля АПК Казахстана в объеме ВВП и занятости

В структуре занятого населения велика доля самостоятельной занятости – 33,3%, или более 2,7 млн. человек. Основная часть самозанятых проживает в сельской местности и занята на личном подворье, доходы от которого зачастую находятся на уровне выживания. В подавляющем большинстве самозанятые не охвачены системой социальной защиты и поддержки. Для масштабного закрепления молодых специалистов в сельской местности государством с 2009 года реализуется проект «С дипломом – в село!». Несмотря на значительную социальную поддержку со стороны государства, занятость молодежи в сельскохозяйственной деятельности не велика.

Определим количественные характеристики занятой молодежи в сельском, лесном, рыбном хозяйстве и проведем анализ динамики среднегодовой численности занятой молодежи в отраслях за 2010-2014 гг. (таблица 2) [3].

Таблица 2 – Занятая молодежь по РК (в возрасте 15-28 лет) в отраслях сельского, лесного и рыбного хозяйства за 2010-2014 годы

По данным показателям ярко прослеживается снижение численности занятой молодежи в сферах сельского, лесного и рыбного хозяйства на целых 156 тысяч человек. Нежелание молодых специалистов работать в сельском хозяйстве порождает проблему «старение кадров». К примеру, на одном из казахстанских заводов нестандартного оборудования почти 80% коллектива – это рабочие, которым за 50 лет.

Одной из самых серьезных причин уменьшения доли АПК в объеме ВВП связано с увеличением добычи и производства нефти в Казахстане. При этом существует значительная разница между низким уровнем производительностью труда в данном секторе и в других секторах экономики. Вместе с тем есть проблема дефицита рабочей силы, прежде всего, квалифицированных сельскохозяйственных кадров, таких, как инженеры по гидромелиорации, ветврачи, трактористы, комбайнеры и др.

По составляющей «Размер рынка» (улучшение на +3 позиций, 52 место) за прошедший год положение Казахстана в рейтинге сильно не изменилось, ни по позициям, ни по значению индекса. Сельское хозяйство интегрировалось в мировые рынки продовольствия и активно участвует в формировании торгового баланса, в котором занимает 17,6% от всего экспорта и 15,3% от всего импорта. Казахстану необходимо стремиться максимально реализовать экспортный потенциал, так как размер внешнего рынка страны в значительней мере зависит от экспорта сельскохозяйственных товаров, в частности, от экспорта зерна.

Ведущей отраслью отечественного сельского хозяйства является зерновое производство. В мире под посевами зерновых культур стабильно занята почти половина всех пахотных земель, а объем мировой торговли зерном в 2011-2012 гг. составил 314,4 млн. т. и имеет неуклонную тенденцию к росту. Крупнейшими производителями зерна в мире являются США (419,8 млн. т.), Индия (246,8 млн. т.), Россия (97,1 млн. т.). На сегодняшний день Казахстан входит в семерку мировых экспортеров. По муке до 2011 г. страна занимала лидирующую позицию в мире. В отличие от всех стран, которые входят в десятку экспортеров – США, Австралия, Канада, ЕС, Казахстан единственный зерновой экспортер, который не имеет выхода к морю, и это достаточно сильно сказывается на отрасли.

Основными конкурентными преимуществами местной пшеницы представляются относительно хорошие качественные показатели протеина и клейковины, положительно воздействующие на производство муки.

По данным Агентства РК по статистике, посевная площадь зерна выросла на 21,4% (в абсолютном выражении с 17454,2 до 21190,7 тыс. га). В общем, за последние 10 лет посевные площади повысились до 16256,7 тыс. га, в то время как в общем клине посева они упали с 79,5% до 76,7%. Уровень рентабельности производства зерновых культур в 2004-2013 гг. колебался от 19% до 70%. К примеру, в 2013 г. ее уровень по республике составил 52-65%.

Проведенный анализ зернового производства за последние 22 года показывает, что валовой сбор зерна независимо от природно-климатической зоны увеличивается. Но данный рост достигнут за счет расширения посевной площади, что характерно экстенсивному способу производства. Сегодня основное производство зерновых происходит в Акмолинской (27,16%), Костанайской (27,58) и Северо–Казахстанской (26,07%) областях, т.е. 80% сбора урожайности происходит в вышеуказанных трех областях страны. Оценка темпа прироста 2013г. к 1991 г. составила 152,03% (таблица 3).

Таблица 3 – Валовый сбор и урожайность зерновых культур (по данным Агентства РК по статистике)

Основу экспорта зерна составляет пшеница, на долю которой приходится порядка 90%. Оно вывозится из республики как в страны СНГ (Россия, Грузия, Кыргызстан и др.), так и в страны Дальнего зарубежья (Китай, Египет, Иран и др.). Однако на сегодняшний день сократились поставки зерна на рынки стран-участниц Таможенного союза: емкость этого рынка для отечественной пшеницы за последние 10 лет снизились почти в 35 раз.

Эффективно используется зерновой терминал Вентспилс (Латвия), через который можно выйти на европейские рынки. Сегодня порт Актау дает выход к нескольким направлениям перевозки зерна – в Иран, Турцию, порт Баку для поставок в Грузию и Азербайджан.

Наиболее крупный партнер на зерновом рынке стран дальнего зарубежья – Иран, за последние пять лет (2009-2013 годы) он импортировал 2,7 тонн казахстанского зерна, или 538 тыс. тонн в среднем ежегодно. Кроме того, за указанный период в Иран поставлено 1,7 тыс. тонн муки. На Каспийском море в иранском порту Амирабад построен зерновой терминал мощностью перевалки зерна до 700 тыс. тонн в год в целях увеличения экспорта зерна в Иранском направлении. Устойчивым импортером отечественного зерна является Турция, спрос со стороны которой в последнее время значительно возрос. Китайско-казахстанская торговля продолжают быстро расти. С начала 2011 года Казахстан впервые экспортировал свою пшеницу на рынок Китая. Главное требование китайской стороны к нашему экспортному товару – это высокое качество, а именно зерно из казахстанских степей должно быть с клейковиной не ниже 28 процентов.

База хранения зерна выступает посредником между его продавцами и покупателями, оказывая им услуги по сохранности качества и количество зерна, подработке, формированию товарных партий и их отгрузке. Выполнение этих функций в значительной мере зависит от уровня развития материально-технической базы. Качество работы элеваторов и хлебоприемных предприятий является одним из сильнодействующих блокирующих факторов развития отечественного зернового рынка. В современных условиях только 20% элеваторов по техническому обеспечению приближается к мировому уровню, а остальная их часть требует модернизации. Одновременно сохраняется высокая себестоимость хранения зерна, поскольку элеваторы загружены лишь на 30-60%. Значительная часть урожая зерновых культур остается в хозяйствах, большинство из которых не способны хранить зерно, что приводит к его необоснованным потерям, снижению качества и издержкам.

Экспорт казахстанского зерна сопровождается большими организационными проблемами, связанными со слаборазвитой инфраструктурой. Наблюдается сложная и неавтоматизированная процедура документооборота, несовершенная логистическая система при перевозке по территории транзитных стран. При этом оформление сопроводительных документов на груз в таможенных органах занимает до четырех суток, кроме того, наблюдается значительные простои вагонов.

Критическими элементами инфраструктуры зернового рынка являются транспортная система, а также система связи, затрудняющая возможность оперативного обеспечения объективной информацией всех его участников, особенно сельскохозяйственных товаропроизводителей. Транспортная инфраструктура зернового рынка обеспечивает местные, внутри, межрегиональные и межгосударственные перевозки зерна и продуктов его переработки и включает автомобильный, железнодорожный, речной и морской транспорт.

Автомобильным транспортном в основном перевозят зерно от комбайна до зернотока и после до хранилища (складов, элеваторов). Эти перевозки осуществляются с помощью переоборудованных грузовых автомобилей сельскохозяйственных товаропроизводителей или автомобилей транспортных организаций. Вместе тем в мировой практике уже много лет для перевозок зерна используются специализированные саморазгружающиеся крытые полуприцепы, что не только обеспечивает уменьшение потерь зерна, но и предотвращает попадание в него инородных веществ.

На железнодорожный транспорт приходится основной объем (до 90%) межрегиональных и межгосударственных перевозок зерна и продуктов его переработки. Уровень железнодорожных тарифов на перевозку зерна и зерновых грузов оказывает существенное влияние на объем экспорта зерна. Для страны этот вопрос имеет особое значение. При экспорте зерна морским путем расстояние от места производства до порта отправки колеблется от 2 до 3 тыс. км. При существующих тарифах стоимость такой перевозки часто оказывается равной цене самого зерна, т.е. тарифы удваивают его стоимость. У конкурентов из США и Канада низкие транспортные издержки обусловлены тем, что в Соединенных штатах зерно в порты доставляется в основном по Миссисипи самым дешевым речным транспортом. В результате стоимость перевалки зерна намного дешевле, чем в других зерновых странах.

Проведенное исследование выявило такие проблемы сектора АПК, негативно воздействующие на уровень конкурентоспособности Казахстана.

Сегодня сельскохозяйственный парк техники сильно истощен и изношен, даже несмотря на то, что наблюдается некоторый рост у фермеров в абсолютной величине машин и оборудования. Например, средний возраст около 80% зерноуборочных тракторов и комбайнов свыше 13 лет, в то время как по лимиту эксплуатации он должен составлять не более 8-10 лет. Все это отрицательно влияет на сроки и качество проведения сезонных сельскохозяйственных работ.

Основной объем кредита, направляемого на приобретение основных средств, осуществляется за счет заемных (привлеченных) и собственных средств банков второго уровня и лизинговых компаний. С учетом средней ставки вознаграждения кредита/лизинга 12-15% получается, что фермер за 10 лет выплачивает практически две стоимости техники, тем самым субъекты АПК становится неконкурентоспособными на казахстанском рынке.

В настоящее время сформировалась импортозависимость страны от существенного ввоза сельскохозяйственной продукции. Например, сюда можно отнести плодоовощные товары, мясо и молочные продукты, которые в силу экзогенных факторов приводят к росту цен, а значит, к социальным потерям отечественных потребителей.

Есть некоторые сложности в выращивании сельскохозяйственной продукции с позиции безопасности. Так, некоторые фермеры используют в качестве удобрений синтетические добавки, что приводит к снижению вкуса, качества и калорийности агро товаров. Это особенно вызывает беспокойство в условиях вступления республики в ВТО, по стандартам которой требуется производство и реализация качественной и безопасной продукции, соответствующей фитосанитарным требованиям и международным правилам пищевой безопасности.

Серьезной проблемой представляется нехватка квалифицированной сельскохозяйственной рабочей силы и эффективности использования земель агро производственного назначения. Сохраняются проблемы недоосвоения бюджетных средств, выделяемых для повышения конкурентоспособности аграрного сектора страны, низких темпов внедрения передовых технологий в сельскохозяйственное производство.

С целью решения указанных проблем в области АПК нами предлагаются следующие рекомендации и предложения.

С учетом функционирования Таможенного Союза и предполагаемого вступления Казахстана в ВТО значительную роль призвана исполнить государственная программа развития агропромышленного комплекса РК «Агробизнес-2020». Программа осуществляется по основным четырем направлениям: финансовое оздоровление; повышение доступности товаров, работ и услуг для субъектов АПК; развитие государственных систем обеспечения субъектов АПК; увеличение эффективности систем государственного регулирования АПК. В рамках данной программы стратегическими задачами в сфере АПК к 2015г. представляются: экспортный потенциал аграрной отрасли увеличится до 8% в общем объеме экспорта; производительность труда в агропромышленном комплексе увеличится не менее чем в 2 раза; повысится доля переработки мяса до 27%, молока – до 40%, плодов и овощей – до 12%.

Эффективное функционирование аграрного рынка невозможно без соответствующих институтов и, особенно, без развитой инфраструктуры, которая обеспечивает беспрепятственное движение товарных и денежных потоков, связывающих экономические интересы всех его участников.

В целях решения проблемы снижения финансовой нагрузки для субъектов АПК, по нашему мнению, необходимо предусмотреть субсидирование ставки вознаграждения по лизингу и кредитам, выдаваемых субъектам АПК в долгосрочной перспективе (в том числе занятых производством зерновых, масличных и бобовых культур).

Сегодня остро стоит вопрос о необходимости усиления мер, направленных на поддержку долгосрочной конкурентоспособности аграрного сектора, переориентации государственных ресурсов на преодоление ограниченности инфраструктуры, улучшения управления земельными и водными ресурсами, совершенствования систем ветеринарии, фитосанитарии и безопасности продовольствия, а также систем информации, научных исследований, образования и распространения знаний.

Следует продолжать развитие кластеров в области аграрного сектора, где предполагается организация потребительских кооперативов как наиболее перспективной формы хозяйственной деятельности фермеров.

В настоящий момент во многих развитых странах довольно остро стоит вопрос с обеспечением населения экологически чистыми продуктами, что в значительной степени влияет на состояние здоровья населения страны. В связи с чем сегодня отечественные субъекты АПК должны ставить перед собой задачу стать передовым в области экологически чистого производства, чтобы не оказывать вред здоровью населения.

Таким образом, в статье проведен анализ некоторых показателей индекса глобальной конкурентоспособности за последние 7 лет (2008-2014 гг.) с акцентом на долю вклада аграрного сектора в экономику Казахстана. Авторами обосновано, что в данной сфере существуют определенные проблемы, решение которых приведет к наличию конкурентных преимуществ в виде более низкой стоимости, роста качества продукции, внедрения новых инновационных технологий, строительства расширенной инфраструктуры и организации оптимальной системы логистики в секторе сельского хозяйства.

Литература

- Стратегия «Казахстан-2050»: новый политический курс состоявшегося государства / Назарбаев Н.А. Послание Президента РК – Лидера нации народу Казахстана. – Астана: Акорда,

- Программа по развитию агропромышленного комплекса в Республике Казахстан на 2013-2020 годы (Агробизнес-2020) – Астана, 2012.

- Официальный сайт Комитета по статистике Министерства национальной экономики РК: http://www.stat.gov.kz

- Официальный сайт Всемирного экономического форума: http://www.weforum.org

- Справка об итогах деятельности Министерства сельского хозяйства Республики Казахстан за 2013 год и задачах на 2014 год: http://minagri.gov.kz

- Официальный сайт Продовольственной и сельскохозяйственной организации ООН: http://www.fao.org