Практика развития регионов в развитых странах мира показывает, что большую роль играют местные органы власти в решении социально-экономических задач, поэтому им необходимо выделять больше прав и полномочий и, следовательно, снижать степень их зависимости от центра. В отечественной экономике также стоит задача повышения эффективности деятельности местных бюджетов. В представленной статье проведен анализ доходной и расходной части бюджета Акмолинской области за последние годы. На основании сопоставления данных выявлены проблемные вопросы формирования бюджета области, а также рассмотрены направления расходования средств. Таким образом, вместе с увеличением доходной части бюджета, увеличиваются и суммы, необходимые на реализацию различных первоочередных программ, и как результат анализа автором выработаны рекомендации по увеличению эффективности программ.

В Республике Казахстан местные бюджеты (областные, городские и районные) по доходам и расходам находятся в пределах 50% средств государственного бюджета. В других же развитых странах мира практика развития регионов показывает необходимость выделения больших прав и полномочий местным органам власти в решении социально-экономических задач, следовательно, снижения степени зависимости от центра.

Финансовые взаимоотношения местного значения регулируются Бюджетным кодексом, Законом «О республиканском бюджете» и другими законодательными и нормативными актами в хозяйственной сфере и сфере, связанной с финансовой деятельностью. В мобилизации и использовании финансовых ресурсов финансовые возможности местного звена ограничены. В вышесказанном аспекте принципы мирохозяйственной деятельности бюджетной системы Казахстана направлены на централизацию бюджетной системы в условиях кризиса.

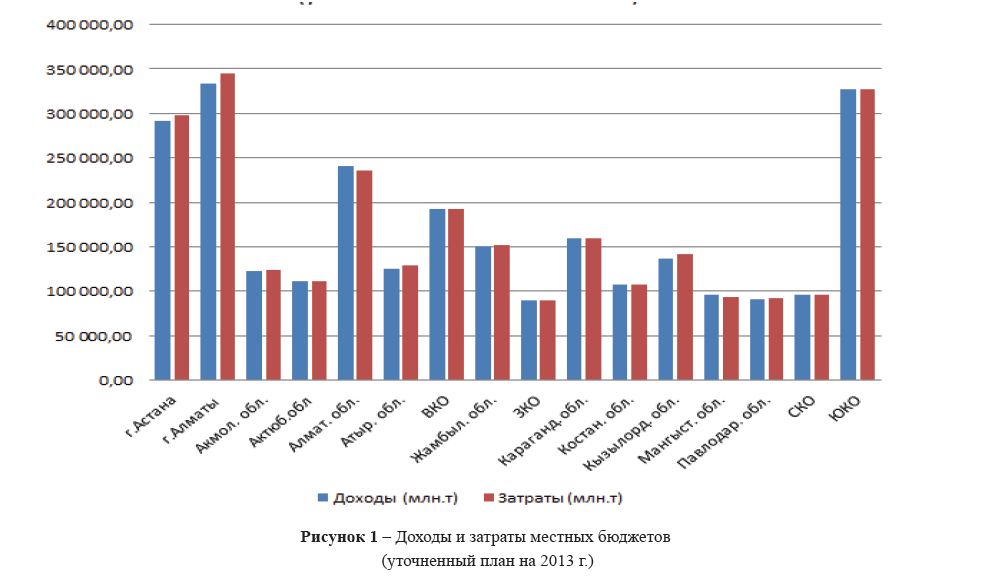

Рисунок 1 – Доходы и затраты местных бюджетов (уточненный план на 2013 г.)

Каждая область и гг. Алматы и Астана утверждают свой собственный бюджет решением соответствующего маслихата. Уровень доходов и затрат в зависимости от региона различаются. Как показано на рисунке 1, объем бюджета Акмолинской области находится средней группе областей, в которую также входят Актюбинская, Атырауская, Жамбылская, Костанайская и Кызылординская области.

Таблица 1 – Исполнение бюджета по Акмолинской области, млн. тенге

Как видно из таблицы 1, в 2011-2013 годы поступления в областной бюджет возросли на 23,3%, составив в конце периода 135860 млн. тенге. Вместе с тем расходы бюджета за данный период также возросли на 29,9%, составив 138398 млн. тенге. Вследствие ускорения темпов роста расходов бюджета, если в 2011 году был получен профицит в сумме 3981 млн. тенге, то в 2013 году уже показан дефицит бюджета в размере 2538 млн.тенге.

Как показано в таблице 2, основным видом поступлений Акмолинского областного бюджета являются трансферты. Собственные поступления области в 2013 году составили 35626 млн.тенге, что по сравнению с 2011 годом больше на 54, 9%, по сравнению с 2012 годом – на 24,9%. Однако сумма трансфертов в 2013 году составила 100234 млн. тенге, что на 14,9% больше 2011 года и на 10,6%

больше 2012 года. Если доля трансфертов в 2011 году составляла в общей сумме поступлений 79,1%, то в последующий год уменьшилась на 3 пункта, а в 2013 году по сравнению с 2011 годом – на 5,3 пункта. Эти уменьшения связаны с ускоренным поступлением налоговых поступлений в бюджет. Уменьшение доли трансфертов в общей сумме поступлений также является положительным фактом.

Таблица 2 – Структура доходов Акмолинского областного бюджета, млн. тенге

Таким образом, можно сказать, что Акмолинская область зависима от вышестоящего бюджета и является регионом дотационным.

Следовательно, область свои потребности не сможет в полной мере удовлетворить за счет собственных поступлений.

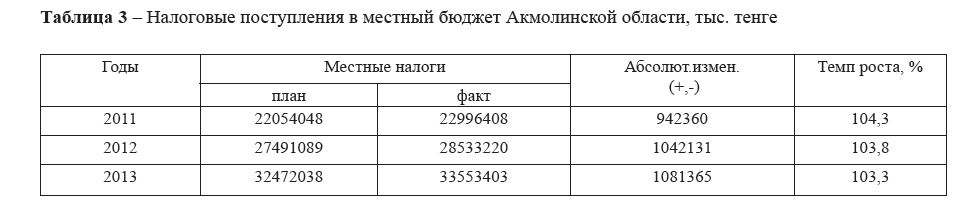

Таблица 3 – Налоговые поступления в местный бюджет Акмолинской области, тыс. тенге

Как видно из таблицы 3, планы поступлений налогов в областной бюджет в 2011 году перевыполнен на 4,3%, в 2012 году – на 3,8%, а в 2013 году – на 3,3%.

Рассматривая только фактические поступления в областной бюджет, можно также наблюдать рост (таблица 4).

Таблица 4 – Фактические налоговые поступления в бюджет Акмолинской области в 2011-2013 гг.

Данные таблицы 4 показывают, что налоговые поступления в Акмолинский областной бюджет в 2011 году составили сумму 22 996 408 тыс. тенге, а в 2013 году эта сумма составила 33 553 403 тыс. тенге, что на 45,9% больше по сравнению с базовым периодом. Данные поступления в разрезе основных видов налогов можно увидеть в следующей таблице 5.

Таблица 5 – Структура налоговых поступлений в бюджет Акмолинской области, тыс. тенге

Как видно из таблицы 5, за 2011-2013 годы налоговые поступления возросли на 45,9%, в том числе подоходный налог возрос на 49,9%, составив на конец 2013 года сумму в 12 494 203 тыс. тенге. Это по сравнению с 2012 годом в абсолютном выражении больше на 2 289 603 тыс. тенге.

Поступления по социальному налогу также возросли. В 2013 году сумма поступлений по данному виду налога равна 9 362 643 тыс. тенге, в то время как в 2011 году она составила сумму 6 327 012 тыс. тенге, увеличившись на 47,9%.

Более ускоренный темп роста наблюдается по внутренним поступлениям за товары, работы и услуги. За 2011-2012 годы темп роста по ним составил 150,7%, а самый высокий уровень поступлений наблюдается в 2013 году, составив 6 144 479 тыс. тенге, что на 78,9% больше по сравнению с показателем 2011 года.

Рисунок 2 – Налоговые поступления в областной бюджет за 2013 год по видам налогов, %

Проведя качественный анализ структуры налоговых поступлений в Акмолинский областной бюджет, можно сделать следующие выводы. Среди налоговых поступлений местного значения основной удельный вес занимает подоходный налог. Его удельный вес в 2011 году составил 36,22%, в 2012 году – 35,76%, а в 2013 годувозр ос до 37,23% (рисунок 2).

По социальному налогу наблюдается незначительный рост. Если в 2011 году его удельный вес в общей сумме налоговых поступлений составил 27,51%, то в 2013 году – 27,9%.

Доля имущественного налога в 2011 году в общей сумме поступлений была равна 20,30%, в последующие годы данный показатель пошел на убыль, составив, соответственно, в 2012 и 2013 годах 17,68% и 15,78%.

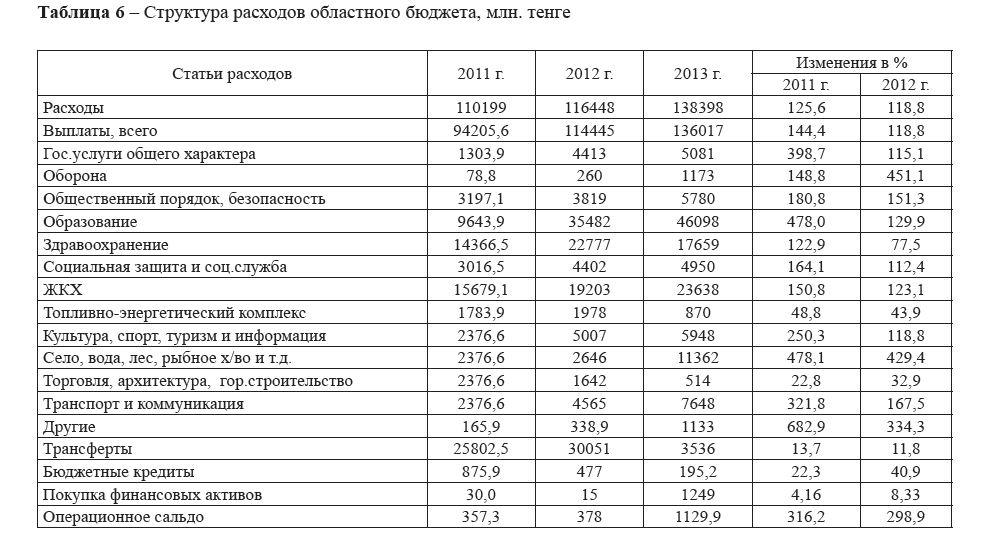

Расходы местного бюджета уточнены в «Бюджетном кодексе РК» и в целом по области их можно свести к следующей таблице (таблица 6).

Как видно из таблицы 6, в 2013 году расходы областного бюджета составили 138 398 млн. тенге, что по сравнению с 2011 годом больше на 125,6%.

Среди периодов сравнения в 2011 году уменьшение расходов наблюдается по топливно-энергетическому комплексу на 48,8%, архитектуре, торговле, строительству – 22,8%.

Таблица 6 – Структура расходов областного бюджета, млн. тенге

По другим видам расходов наблюдается увеличение. Следует выделить ЖКХ, по которому расходы увеличились на 50,8% и составили 23638 млн.тенге. Такое увеличение объясняется государственной программой РК «Дорожная карта».

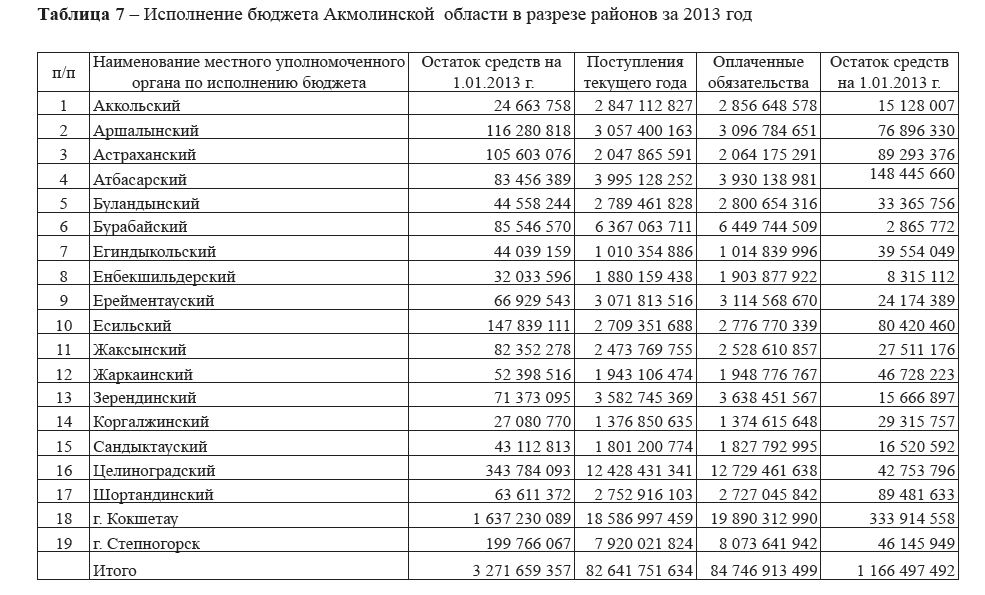

Таблица 7 – Исполнение бюджета Акмолинской области в разрезе районов за 2013 год

Делая вывод, можно отметить, что качественные изменения в структуре налоговых поступлений связаны, в первую очередь, с членством Казахстана в Таможенном союзе, т.к. в рамках данного союза коренным образом меняются налоговые правила и ставки налогов. Во-вторых, усиливается работа по налоговому контролю в связи с переходом на новые методы. Налоговые органы в своей работе стали широко и эффективно использовать новые методы и электронноинформационные технологии.

Таким образом, несмотря на увеличение доходной части бюджета, увеличиваются и суммы, необходимые на реализацию различных первоочередных программ.

Государству следует отказаться от финансирования неэффективных, «ненужных» затрат и «ненужных» программ.

В этой связи рекомендуется усилить отбор программ развития, включаемых в бюджет, разработать и внедрить систему оценки эффективности программ.

Литература

- Официальный сайт Министерства финансов Республики Казахстан //http://www.minfin.kz

- Официальный сайт Агентства по статистике Республики Казахстан //http://www.stаgоv.kz