Статья освещает развитие кредитования коммерческими банками различных отраслей экономики. Проводится анализ развития кредитования в Казахстане за последние девять лет, включая период начала мирового экономического кризиса. Рассматривается доля выданных кредитов в ВВП государства и ее зависимость от макроэкономической ситуации в стране.

После длительного периода экономического роста и в период кризиса цели государства в области экономики имеют, скорее, защитный характер и направлены на поддержание экономической активности и сокращение безработицы.

Стремление сохранить и по возможности увеличить производство, а также поддержать достигнутый уровень жизни соответствует современным задачам. Это предполагает крупные капиталовложения на переоборудование промышленных и сельскохозяйственных предприятий и создание производственных структур, чтобы уменьшить зависимость страны в сфере энергетики, повысить производительность труда на предприятиях, удовлетворить нужды населения в целом, а также обеспечить подготовку специалистов и наладить разработки научнотехнических исследований. Для этого также требуются значительные оборотные капиталы, необходимые, например, для выдачи заработной платы, для закупок сырья и энергии. В Казахстане основным источником пополнения оборотных средств является банковское кредитование.

Наша цель – выяснить, как развивается банковское кредитование в стране.

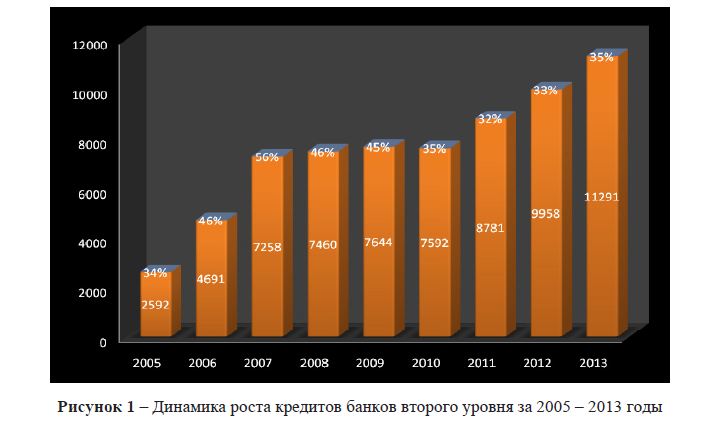

Рассмотрим динамику развития кредитной деятельности на рисунке 1 [1].

На основе данной статистики можно сделать вывод, что с 2005 года наблюдается динамика роста выдаваемых кредитов. Высокие темпы наблюдаются в период с 2005 по 2007 год. В 2005 году сумма кредитов, выданных банками второго уровня, составила 2 592 млрд. тенге, а в 2006 сумма увеличилась в 1,8 раза и составила 4691 млрд.тенге, в 2007 – 7 258 млрд. тенге. За 2 года сумма выданных кредитов увеличилась на 4 666 млрд. тенге, это в 2,8 раза больше, чем в 2005 году. Кредитный бум отразился и на доле выданных кредитов в ВВП государства: в 2005 году – 34%, в 2006 году – 46%, в 2007 году – 56% [2].

Рисунок 1 – Динамика роста кредитов банков второго уровня за 2005 – 2013 годы

В 2008 году картина меняется, в свете наступления мирового кризиса наблюдается замедление темпов роста выдаваемых кредитов, сумма выданных кредитов составила около 7 460 млрд. тенге, в 2009 году наблюдается незначительный рост объемов выданных кредитов, сумма составила 7 644 млрд. тенге, в 2010 году произошёл спад, сумма выданных кредитов уменьшилась до 7 592 млрд. тенге [1]. Данная ситуация повлияла и на удельный вес кредитов в ВВП произошло снижение доли с 56% в 2007 году до 46% 2008 году. В 2009 году доля, в ВВП снизилась до 45% и в 2010 до 35%. В феврале 2009 года тенге потерял 25% от своей реальной стоимости, из этого можно сделать вывод, что падение реальной стоимости выданных кредитов было намного значительнее, а номинальные объемы частично сохранены за счет выданных в иностранной валюте кредитов [2].

В 2011 году наблюдается восстановление темпов прироста выданных экономике кредитов, сумма составила 8 781 млрд. тенге, или 32%, в 2012 году – 9 958 млрд. тенге, или 33% к ВВП страны. В 2013 году объем выданных кредитов составил 11 291 млрд. тенге, или 35% от ВВП [2].

В период с 2005 года по 2013 год сумма выданных кредитов увеличилась в 3,3 раза. В процентах сумма кредитов за исследуемый период увеличилась на 335%.

Рассмотрим динамику выданных кредитов по отраслям экономики в период с 2010 года по 2013 год [1].

По данным из таблицы можно отметить, что сумма кредитов, выданных экономике, возросла. Сумма кредитов, выданных промышленному сектору в 2010 г., составила 716 291 млн. тенге.

В 2011 году данная сумма возросла на 337 052 млн тенге (47%). В 2012 году также наблюдается тенденция роста кредитов, выданных промышленности, сумма увеличилась на 140 384 млн. тенге (13,3%). 2013 год не стал исключением, сумма выданных кредитов увеличилась на 88 886 млн. тенге (7,4%), достигнув отметки1 282 61 3 млн. тенге.

В сельскохозяйственном секторе также наблюдается тенденция роста выданных кредитов за исключением 2012 года. В 2010 году сумма кредитов составила 289 778 млн.тенге. В 2011 году сумма выданных кредитов возросла на 46 626 млн. тенге (16%). В 2012 году данная сумма уменьшилась на 14 379 млн.тенге (4,2%). В 2013 году сумма кредитов увеличилась на 53 406 млн. тенге (16,5%).

Таблица 1 – Кредиты банков в разрезе отраслей экономики, 2010-2013 г.

В строительном секторе сумма выданных кредитов на 2010 год составила 1 376 728 млн. тенге. В 2011 году сумма кредитов уменьшилась на 70 785 млн. тенге (5,1%). В 2012 году наблюдается увеличение суммы кредитов на 91 074 млн. тенге (7%). В 2013 году снова произошло уменьшение суммы на 13 715 млн. тенге (1%). К концу 2013 года сумма кредитов, выданных строительному сектору, достигла отметки 1 383 302 млн тенге.

В сфере кредитования транспорта в целом наблюдается рост за 4 года. В 2010 году сумма выданных кредитов составляла 252 338 млн. тенге. В 2011 году данная сумма увеличилась на 101 801 млн. тенге (40%). В 2012 году также наблюдается рост кредитования транспорта, сумма увеличилась на 69 692 млн. тенге (19,6%). В 2013 году сумма кредитования снизилась на 28 241 млн. тенге (6,6%) и составила 395 590 млн. тенге.

В сфере связи также в целом наблюдается увеличение сумм кредитования. В 2010 году сумма кредитования составила 51 029 млн. тенге. В 2011 году данная сумма снизилась на 7 301 млн. тенге (14,3%). В 2012 году сумма кредитов возросла на 34 648 млн. тенге (79%). В 2013 году сумма выданных кредитов увеличилась на 11 553 млн. тенге (14,7%).

В сфере торговли наблюдается рост кредитования на протяжении всего исследуемого периода. В 2010 году сумма кредитов составила 1 820 718 млн. тенге, в 2011 году эта сумма увеличилась на 6 759 млн. тенге (0,3%). В 2012 году сумма кредитов увеличилась на 171 206 млн. тенге (9,3%). В 2013 году также наблюдается рост кредитования в торговой сфере. Сумма кредитов увеличилась на 208 657 млн. тенге (10,4%).

За 4 года сумма кредитов в других отраслях также возросла. Если в 2010 году сумма кредитов составляла 3 084 710 млн. тенге, то в 2011 эта сумма увеличилась на 775 624 млн. тенге (25,1%). В 2012 году сумма кредитов увеличилась на 684 047 млн. тенге (17,7%). В 2013 году сумма кредитов, выданных другим отраслям, возросла на 1 012 963 млн. тенге (22,2%) и сос-

тавила 5 557 344 млн. тенге, на конец периода. На следующей диаграмме, рисунок 2, изображена структура кредитов в разрезе сроков, на которые они выданы [1].

Диаграмма показывает, что доля долгосрочных кредитов увеличивается с 66% в 2005 году до 73% в 2006 году. С 2007 года по 2013 год доля долгосрочных кредитов сохраняется в пределах 80-85%. Долгосрочные кредиты подвержены меньшему влиянию от внешних факторов, чем краткосрочные. Эту тенденцию можно проследить по динамике суммы кредитов, выданных на долгосрочный период. Колебаниям подвержены краткосрочные кредиты, которые демонстрируют наименьшие показатели в 2009 году – 1 213 млрд. тенге и в 2010 году – 1 242 млрд. тенге. Сама по себе суть краткосрочного кредитования – короткие сроки, не позволяющие определить действительные обороты по краткосрочному кредитованию, так как существующая банковская статистика не успевает отследить прохождение сумм краткосрочных кредитов на 3-9 месяцев. Ведь банковская статистика дает информацию на конец периода.

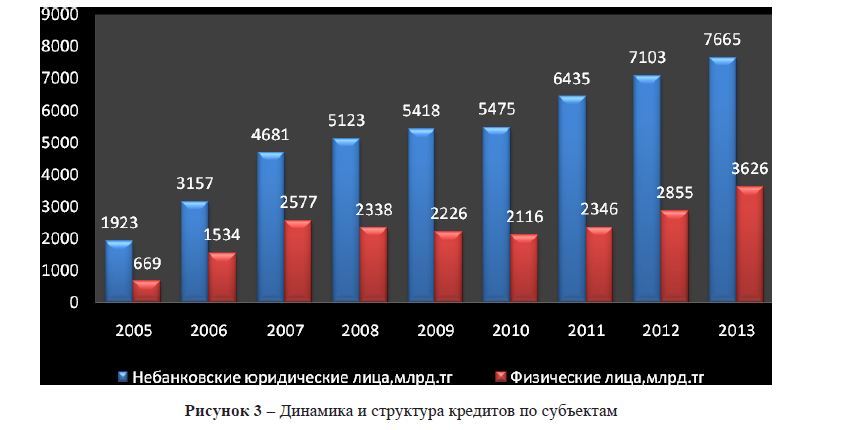

На диаграмме, рисунок 3, изображена динамика и структура кредитов по субъектам [1].

Данный рисунок показывает, что до 2007 года, во время потребительского кредитного бума доля кредитов, выданных физическим лицам, росла большими темпами. В 2005 году эта доля составила – 26%, в 2006 году – 33%, в 2007 году – 36%. В денежном выражении: 1923 млрд. тенге – в 2005 году, 3157 млрд. тенге – в 2006 году и 4681 млрд. тенге – в 2007 году. Несмотря на увеличение суммы выданных кредитов физическим лицам до 5 123 млрд. тенге в 2008 году, доля сокращается до 31%. После того как лопнул финансовый пузырь, доля кредитов, выданных физическим лицам, сокращается до 29% – в 2009 году, до 28% – в 2010 году и до 27% – в 2011 году. В 2012 году наблюдается некоторый рост до 29%. В 2013 году сумма увеличилась на 27%, достигнув отметки в 3626 млрд. тенге.

В отличие от сумм кредитов, выданных физическим лицам, динамика сумм, выданных небанковским юридическим лицам во время финансового кризиса, лишь замедляет темпы своего прироста, но не сокращается (номинально). Можно сделать вывод, что финансовый кризис сильнее отразился на объемах кредитования именно физических лиц.

Рисунок 2 – Объемы кредитов БВУ экономике, по срокам выдачи за 2005-2013 гг.

Рисунок 3 – Динамика и структура кредитов по субъектам

Проценты, под которые банки второго уровня выдают кредиты, зависят от сроков и условий предоставления ссуды. В среднем кредиты для потребительских целей выдаются от 14% годовых, без учёта комиссий. Ипотечные займы от 15% годовых.

За последние годы сумма выданных кредитов увеличилась на 3 674 млрд. тенге (47,7%), с 7 644 млрд. тенге в 2009 до 11 291 млрд. тенге в 2013 году.

Таким образом, можно сделать следующие выводы по анализу кредитного рынка в структуре финансового рынка: кредитный рынок достаточно стабильно перенес финансовый кризис за счет государственной поддержки кредитования реального сектора экономики. Именно этим объясняется увеличение доли кредитования в национальной валюте. Кредитование по отраслям расширилось во всех сферах. На конец 2013 года сумма кредитов в промышленность составила 1 282 млрд. тенге, в сельском хозяйстве – 375 млрд. тенге, в строительстве – 1 383 млрд. тенге, транспорт – 395,5 млрд. тенге, связь – 89,9 млрд. тенге, торговля – 2 207 млрд. тенге, в других отраслях – 5 557 млрд. тенге.

Как мы видим, кредитная деятельность коммерческих банков в Казахстане растет, но очень медленно и не оказывает должного влияния на рост макроэкономических показателей развития государства.

В последнее время в стране наблюдается тенденция к централизации и концентрации банковского капитала. То есть на рынке выделяются крупные банки, которые увеличивают свои ресурсы за счёт увеличения собственных средств, а так же привлеченных. Постепенно данные организации занимают доминирующее положение на рынке ссудных капиталов.

В период 2004-2007 годы примерно 60% кредитов приходилось на 4 банка: Казкоммерцбанк, Народный, БТА и Альянс. Ситуация после выхода из кризиса изменилась, примерно 40% осталось у этих 4 банков, а 20% в кредитовакредитования. По сути дела, средние банки заменили крупные. Из системообразующих остались только Народный банк и объединение Казкома и БТА. Новым игроком станет также Альянс – Темир – Форте. Но в целом неравенство снизилось [3].

Кредитование малого и среднего бизнеса в будущем может увеличиться за счет мер, принимаемых Правительством и Национальным банком РК по улучшению качества кредитных портфелей коммерческих банков.

Как отметил глава Нацбанка, сегодня уже выделено 250 млрд тенге Фонду проблемных кредитов. Эти деньги пойдут на помощь банкам, уровень плохих кредитов которых превышает 20%.

– Например, это БТА, Казком. Возможно, будут рассмотрены проблемы БЦК и АТФБанка [4].

Плохие кредиты составляют сегодня 33% ссудного портфеля банковского сектора РК. Президент, а вслед за ним и регулятор поставили БВУ условия: уровень плохих активов должен снизиться до 15% до конца 2014 и до 10% – к 1 января 2016 года.

Мы решаем проблему с ключевыми банками, на которые приходится основная масса NPL1. А остальные банки самостоятельно, с условием тех беспрецедентных налоговых льгот, которые поддержал глава государства, могут выйти на уровень 10% проблемных кредитов к началу 2016 года. Более того, если задача будет решена, то в перспективе должна быть поставлена цель к 2020 году достигнуть уровня проблемных кредитов в 5% от портфеля, что соответствует показателям экономик, находящихся на нашем уровне развития [4].

После принятых решений и действий Правительства, Национального банка, по очищению ссудного портфеля коммерческих банков, мы надеемся, что деятельность банков в сфере кредитования МСБ оживится, и это приведет к росту экономики.

Литература

- www.nationalbank.kz – официальный интернет-ресурс Национального банка РК.

- www.stat.kz – Официальный интернет-ресурс Агентства Республики Казахстан по статистике.

- Келимбетов К. «С учетом низкой инфляции экономика в целом благоприятно ответила на корректировку курса» // Экономика, Gazeta.kz. – 5 сентября

- Пресс-конференция главы Нацбанка Кайрата Келимбетова, 17 марта 2014 г., после отчета перед президентом РК Нурсултаном Назарбаевым.