Страхование является одним из важных направлений по управлению финансовыми рисками в деятельности хозяйствующих субъектов. Страховые инструменты обеспечивают защиту от возможных неблагоприятных финансовых последствий реализации риска. Чаще всего страхование предусматривает определение возможных преимуществ в будущем при составлении инвестиционных проектов.

Страхование рисков инвестиционных проектов имеет особенности, которые необходимо учитывать при вложении финансовых ресурсов для получения дохода в будущем.

В статье изложены зарубежная практика страхования по использованию страховых показателей в инвестиционных проектах, предпосылки применения страхования, способы минимизации инвестиционных рисков, факторы страховой деятельности для ведения бизнеса, рассчитаны величины страхового финансового резерва инвестора. Предложены методы дальнейшего управления страховыми рисками для повышения эффективности реализации инвестиционных проектов.

Современный мировой экономический кризис показывает несовершенство практики извлечения прибыли из вложения средств в виртуальные активы, ценные бумаги. Базой для стабильного и эффективного развития благосостояния страны должно стать укрепление реального производства на основе роста инвестиций. Такое инвестирование должно быть тщательно подготовленным и основываться на детально проработанных бизнес-планах. Формой данного вложения средств является инвестиционный проект – комплекс взаимосвязанных мероприятий, опирающихся на разработанный проектный план и документацию, позволяющих в течение заданного времени и при установленном бюджете получать доход от вложений капитала. Как показывает опыт многочисленных консалтинговых компаний и специалистов, наиболее распространенной ошибкой предприятий, планирующих реализацию инвестиционных проектов, является недостаточная проработка рисков, которые могут повлиять на доходность проектов. Поскольку такие ошибки могут привести к неверным инвестиционным решениям и значительным убыткам, очень важно своевременно выявить и оценить все проектные риски. Инвестиционные проекты за редким исключением не связаны с крупными финансовыми вложениями. Следовательно разумно отметить, что деятельность, связанная с финансовыми вложениями, пронизана рисками. Любые решения, операции при осуществлении инвестиций означают, что его участник (инвестор, собственник т. д.) принимает на себя ту или иную величину рисков. Ожидание потерь, соизмерение их вероятности с ожидаемой выгодой составляют основу мышления и даже бессознательных реакций человека, действующих на рынке ценных бумаг. Современные схемы управления проектами предусматривают формирование максимально полного пакета страхования технических рисков с целью переноса части контрактной ответственности на страховщиков. Кроме того, при соблюдении определенных условий, страхование играет основную регулирующую роль в осуществлении наиболее безопасной предпринимательской деятельности, предотвращая тем самым необходимость принятия более строгих правил и норм на республиканской уровня, которые, как показывает практика, малоэффективны.

В индустриально развитых странах и регионах за последние десятилетия сложились определенные стандарты осуществления строительного страхования, включая его юридические, финансовые и инженерные аспекты. Этот вид страхования имеет существенные отличия от других, распространенных в настоящее время в Казахстане, и по сути является совершенно новым для нее явлением. Современное состояние отечественного страхового рынка характеризуется тем обстоятельством, что количество и качество предлагаемых на нем услуг по техническому страхованию остаются пока весьма скромными. Причин сложившегося положения много. Одна из них состоит в том, что для проведения этого вида страхования необходимо наличие организационной инфраструктуры, объединяющей страховые компании и специализированные экспертные организации, владеющие аппаратом анализа, расчета и минимизации технических рисков. Попытки привнести в отечественную практику зарубежные юридические и технические нормы наталкиваются на препятствия (существенные различия во внешнем и внутреннем окружении инвестиционных проектов, другая культурная среда управления, и др.), из-за которых эффективность внедряемых системных механизмов оказывается невысокой. С одной стороны, имеющийся аппарат расчета рисков строительства, которым пользуются зарубежные управляющие, страховые и перестраховочные компании, основан на анализе убытков вне территории РК, из-за чего казахстанским компаниям предлагаются готовые решения по оценке риска и тарификации, принимаемые без необходимого учета особенностей отечественной строительной и юридической практики. С другой стороны, общепризнанно, что на сегодняшний день управление риском является сложной и мало изученной проблемой как в Казахстане, так и за рубежом. Основная причина такого положения заключается в отсутствии аналитического описания совместного влияния определяющих, возмущающих и управляемых параметров процесса строительства на функциональные характеристики риска. Кроме того, в Казахстане отсутствует необходимый опыт управления проектами в условиях рынка, страхования технических рисков и его специфического экспертного сопровождения. В такой ситуации, прежде всего, необходимо наладить информационное обеспечение, основанное на предоставлении максимально объективных данных о риске, которые могут быть получены посредством расчета его характеристик и организации соответствующего мониторинга.

Страхование является одним из частных направлений метода разделения риска инвестиционного проекта, так как посредством страхования предприятия передают свои риски страховым компаниям в размере страховой суммы. При этом страхование не меняет существующие параметры риска, а обеспечивает защитой от возможных неблагоприятных финансовых последствий реализации риска. Чаще всего инструмент страхования используется совместно с различными методами сокращения рисков, что способствует снижению стоимости страхования. Страхование рисков инвестиционных проектов – это, как правило, многочисленные простые риски реального инвестирования, в первую очередь, риски несвоевременного завершения проектно-конструкторских работ по инвестиционному проекту, несвоевременного завершения строительно-монтажных работ, риск невыхода на запланированную проектную производственную мощность и другие.

Зарубежная практика страхования использует полное страхование инвестиционных проектов. Условия казахстанской действительности позволяют пока только частично страховать риски проекта (здания, оборудования). Страхование рисков инвестиционных проектов принадлежит к числу наименее разработанных видов страхования в Казахстане, что объясняется следующими причинами. Во-первых, практика реализации инвестиционных проектов в Казахстане все еще незначительна, в связи с чем существуют трудности в оценке ее результатов. Во-вторых, страхование рисков реализации и финансирования инвестиционных проектов требует четкой организации, разработки и внедрения технологии, методологического обеспечения и проведения актуарной калькуляции, на основании которой возможно разработать обоснованную структуру страховых тарифов [1].

Учитывая сказанное, оптимальным вариантом минимизации инвестиционных рисков является комбинирование двух универсальных способов:

- самострахование в виде резервирования;

- страхование.

Создание страхового финансового резерва на покрытие непредвиденных расходов представляет собой способ минимизации риска, предусматривающий установление соотношения между потенциальными рисками, влияющими на стоимость проекта, и размером расходов, необходимых для преодоления сбоев в реализации инвестиционного проекта. Поскольку в результате создания страхового финансового резерва происходит отвлечение средств, то для инвестора становятся актуальными выработка финансовой стратегии, политики управления активами и пассивами, организация их оптимальной структуры и обеспечение ликвидности отвлеченных средств. При этом основной проблемой при создании страхового финансового резерва на покрытие непредвиденных расходов является оценка потенциальных последствий рисков, а также определение величины этого резерва.

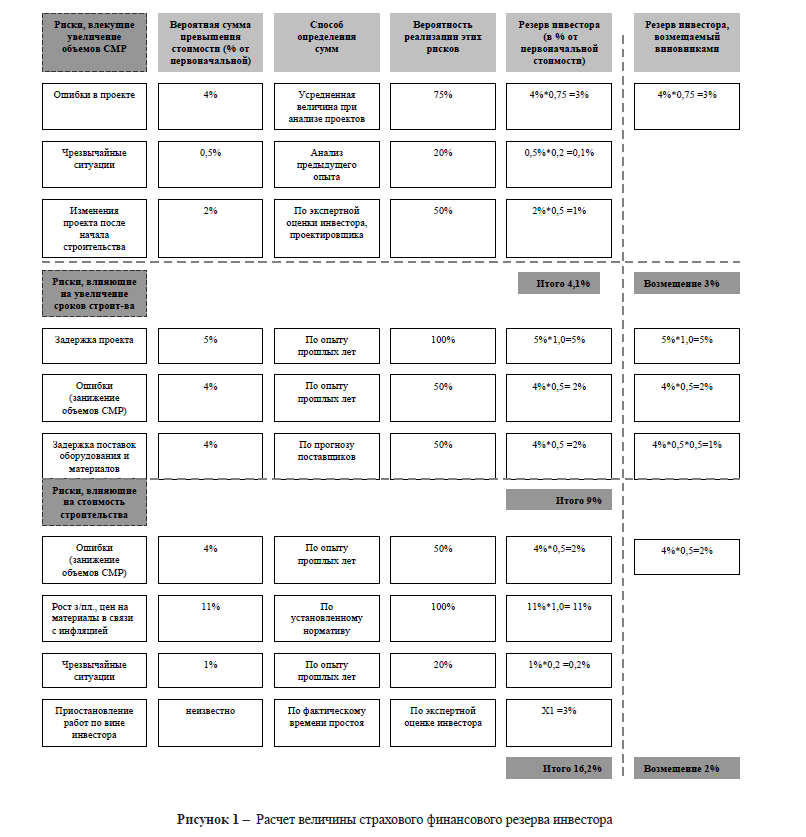

Величину страхового финансового резерва возможно определить методом экстраполяции величины ценностного восполнения проявления каждого риска прошлых периодов с корректурой (умножением) на коэффициент вероятности проявления риска в будущий договорный период. Пример расчета величины страхового финансового резерва инвестора на условных данных, приведен на рисунке 1.

В приведенном расчете в страховой резерв инвестора включен 5%-ный резерв, предусмотренный в сводном сметном расчете на непредвиденные работы и затраты, но его можно исключить, т.к. это обычный порядок создания резерва. Таким образом, «чистый» страховой финансовый резерв на покрытие непредвиденных расходов должен быть в данном примере не 21,3%, а 16,3%. Полный резерв инвестора: (4,1% + 9% + 16,2%) (3% + 8% + 2%) +5% срсс = 21,3%

Самострахование в виде резервирования применяется при низком уровне рисков (небольшие потери и высокая частота), если же более существенные потери или риски инвестиционной деятельности не поддаются управлению с использованием внутренних методов, то предлагается осуществлять страхование или использование гарантий.

Наиболее опасные по своим последствиям риски инвестиционной деятельности подлежат минимизации путем страхования. По своей природе страхование – это передача рисков. Стороной, принимающей риски инвестора, в данном случае выступает страховая компания. Страхование предусматривает комплексную защиту имущественных интересов инвесторов, заказчиков и подрядчиков, осуществляющих строительство, монтаж, ремонт и реконструкцию объектов любой степени сложности. В основном страхователем является генеральный подрядчик, однако, вопрос о том, какая из сторон будет осуществлять страхование, обычно определяется договором подряда или решается дополнительно. В любом случае, строительство – это сложный процесс, и в нем участвуют несколько сторон (заказчик, подрядчик, субподрядчики, проектировщики, технический надзор и т. п.), интересы которых необходимо учитывать. Поэтому, помимо страхователя, по полису строительно-монтажного страхования могут быть застрахованы и другие стороны, участвующие в строительстве [2].

Рисунок 1 – Расчет величины страхового финансового резерва инвестора

При использовании страхования очень важно учитывать виды рисков, которые нецелесообразно страховать. По нашему мнению, можно предложить следующую классификацию видов рисков инвестиционной деятельности, минимизируемых другими методами:

- приемлемые риски, которые возмещаются самострахованием в виде резервирования;

- спекулятивные риски, которые компенсируются диверсификацией;

- полностью неидентифицируемые риски(с экономической точки зрения);

- трудные риски из-за финансовых и организационных проблем недостаточного развития страхового риск-менеджмента;

- редкие риски;

- политические, военные, террористические, социальные и экологические риски;

- крупные систематические риски, которые нейтрализуются благоприятным климатом через государственное регулирование;

- катастрофические риски, которые возмещаются государством или полугосударственными структурами;

- новые риски, только включаемые в процесс управления [3].

Определяющим в принятии решения о применимости страхования является анализ позитивных и негативных факторов выбора страхования как средства защиты от рисков инвестиционных проектов. Так, факторами, положительно влияющими на выбор страхования как средства защиты от рисков инвестиционных проектов, следует признать:

- Привлечение страхового капитала для компенсации ущерба. Поскольку договор страхования заключается, в первую очередь, на условиях возмещения потенциальных ущербов при наступлении определенных оговоренных событий, у страхователя появляется надежный источник покрытия убытков – страховой фонд, капиталоемкость которого с учетом сострахования и перестрахования многократно возрастает.

- Эффективное управление финансами. При выборе страхования показатели финансового планирования будут более обоснованными и точными. Вместо неопределенных затрат на возмещение потенциальных ущербов из резервного и других фондов возникают конкретные издержки, выраженные в размере страховой премии. Важно учитывать и тот факт, что страховая премия может уплачиваться в рассрочку в соответствии с утвержденным сторонами графиком.

- Сокращение затрат на управление рисками. Страховые компании располагают: а) значительным опытом в области предоставления защиты от рисков, б) квалифицированными специалистами по оценке рисков; б) статистической базой данных, используемой при определении страховых тарифов, что особенно важно при управлении часто встречающимися системными рисками, где преимущество страхования неоспоримо [4].

Факторами, отрицательно влияющими на выбор страхования как средства защиты от рисков инвестиционных проектов, являются:

Неадекватная плата за страховые услуги. Страхователь часто обладает более полной информацией о вероятности реализации риска и размерах возможного ущерба. Если при личном страховании страховая компания опирается только на актуарные расчеты, то при имущественном страховании, страховании ответственности и предпринимательских рисков страхователь с определенной долей вероятности может предположить величину возможного ущерба именно для своих имущественных интересов. Отсюда два варианта развития событий. Первый вариант – слишком высокая для страхователя цена на страховые услуги, так как потенциальный ущерб будет небольшим, второй вариант – снижение со временем предложения страховых услуг по защите от определенных рисков в связи со значительной вероятностью их реализации и неприятием рынком более высоких страховых тарифов.

Примером неадекватной платы за страховые услуги является то, что любой крупный инвестиционный проект обладает специфическими элементами, что затрудняет точное определение страхового покрытия и страхового тарифа. Например, техногенное воздействие на окружающую среду затрагивает множество объектов, а последствия воздействия являются недостаточно изученными и проявляются на протяжении многих лет. Все это превращает процесс оценки экологического риска и определение платы за страховую защиту в отдельное сложное и затратное исследование, как правило, не проводимое страховыми компаниями.

Страховщики при определении страхового тарифа опираются на не связанные с затратами доступные данные: на собственную базу данных, базы других страховщиков, иную информацию. Неадекватная плата может быть следствием неполного или избыточного перечня покрываемых страхованием событий, либо неверной оценки максимально возможной величины ущерба. Слишком значительное страховое покрытие приводит к страховой премии, невыгодной страхователю, а неверная оценка вероятности реализации риска может привести к существенному завышению страховой премии.

Недоработки нормативно-правовых актов могут привести к снижению надежности предоставления страховой защиты. Наиболее существенными из них в настоящее время являются неясность в определении действительной (страховой) стоимости имущества и отсутствие законодательно утвержденной обязанности страховщика вносить в правила и условия страхования изменения и дополнения, являющиеся значимыми для страхователя. В отношении правил и условий страхования у многих потенциальных и существующих страхователей возникают обоснованные претензии. Наибольшие нарекания вызывают процедура и сроки выплаты страхового возмещения, позволяющие страховым компаниям под разными предлогами либо затягивать процесс, либо уменьшать сумму выплаты.

- Внутренние проблемы страхования.

а) ограниченность капитала рынка страхования. Существуют пределы, в которых рынок страхования может поглощать ущербы, возникающие в результате реализации крупных рисков, таких, как техногенные катастрофы, ураганы, землетрясения и т.п., и это, несмотря на то, что страховая отрасль обладает эффективным механизмом разделения ответственности по крупным рискам через перестрахование;

б) необоснованное завышение показателей расходов на ведение дела и прибыли страховой организации. Данный фактор, значительно увеличивающий размер страховой премии, проистекает из экономической природы страхования как системы экономических, правовых и социальных отношений, выражающихся в данном случае в определении страхования как вида предпринимательской деятельности. Как и любой другой вид бизнеса, страхование ориентируется на получение прибыли. Однако недостаточное развитие института казахстанского страхования, выражающееся, в частности, в значительных внереализационных затратах и малоэффективном страховом инвестировании, вторым после страховой деятельности основным источником доходов, побуждает страховщиков увеличивать размер нагрузки в брутто-ставке. Нагрузка может составлять от 10% до 90%, и в нее входит, помимо затрат на ведение дела и агентских выплат, значительная норма прибыли, иногда превышающая нетто-ставку в несколько раз. В результате совокупный объем собранных премий страхового рынка существенно превышает совокупный объем страховых выплат, что говорит о больших резервах снижения тарифов; в) неэффективная оценка финансово-хозяйственной деятельности страхователя. При определении страхового тарифа страховые компании не всегда учитывают ряд важных аспектов финансово-хозяйственной деятельности конкретного страхователя, а именно: историю взаимоотношений со страховщиками, степень износа оборудования, соблюдение правил техники безопасности, эффективность организации управления и другие. Стремясь к получению дополнительных страховых премий, страховые компании привлекают крупных страхователей, не вникая в особенности их финансово-хозяйственной деятельности, тем самым, предопределяя, что страховые премии более благополучных страхователей покроют возможные убытки;

г) неустойчивость финансового положения страховых компаний. Деятельность страховщиков подвержена рискам, большинство из которых можно отнести к управленческим рискам, основанным на недостаточной квалификации персонала. Не последнюю роль в деятельности страховых компаний играют риски страхового инвестирования. Средства страховых резервов должны быть размещены в соответствии с Правилами размещения средств страховых резервов КФН РК на условиях прибыльности, возвратности, ликвидности и диверсификации. Однако на практике средства страхового фонда не всегда размещаются эффективно, чему зачастую способствуют объективные обстоятельства. Все это приводит к финансовой неустойчивости, потере ликвидности и, если меры по оздоровлению приняты не будут, к банкротству страховой организации;

д) временной фактор страховых выплат. Между наступлением страхового случая и выплатой страхового возмещения имеется определенный временной лаг. По разным видам страхования он может составлять от 5 до 45 дней, однако, при необходимости сбора большого количества документов, возникновении споров и судебных разбирательств может занять гораздо большее время [5].

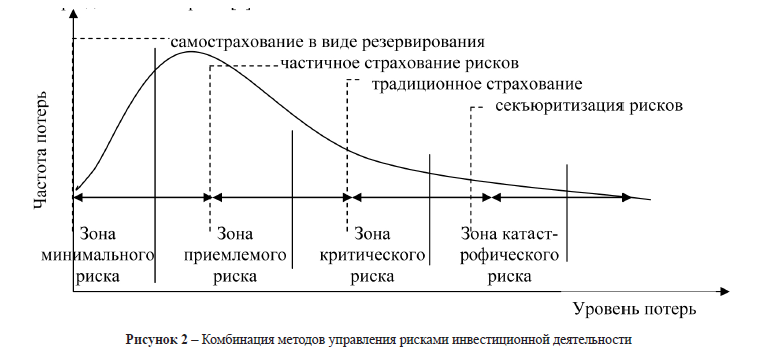

Рисунок 2 – Комбинация методов управления рисками инвестиционной деятельности

Эффективность использования страхования для управления различными рисками инвестиционных проектов можно определить также с помощью раскладки рисков в зависимости от вероятности их реализации и ожидаемого размера убытков. Возможная комбинация методов управления рисками представлена на рисунке 2.

В случае принятия положительного решения об использовании страхования в процессе инвестиционного риск менеджмента важно выработать технологию страхования инвестиционных проектов, состоящую из двух этапов. Первый этап заключается в создании программы страхования, второй – в выборе страховой компании партнера. Важно также оценить возможность соблюдения технологии страхования, что является фактором, положительно влияющим на выбор именно страхования в качестве инструмента управления рисками, так как соблюдение технологии во многом зависит от квалификации риск менеджмента.

Первый этап – создание программы страхования, включает следующие действия:

- общеэкономический анализ инвестиционного проекта;

- описание результатов выявления и оценки инвестиционных рисков,

- определение факторов возникновения этих рисков, вероятности их реализации, возможных размеров ущерба;

- выбор необходимых видов страхования с выделением обязательных видов;

- определение механизма мониторинга результатов, получаемых в процессе управления рисками через страхование;

- составление заявки-предложения для страховых компаний.

Проведение общеэкономического анализа инвестиционного проекта подразумевает выявление внешних инвестиционных рисков и определение степени их влияния. Описание результатов выявления и оценки инвестиционных рисков с предложением рисков на страхование заключается в определении подверженных рискам объектов, в оценке вероятности реализации рисков, в результате которых могут возникнуть убытки, а также в описании возможных неблагоприятных исходов. Результатом выявления рисков должна стать следующая информация: описание случаев реализации рисков за последние несколько лет, описание причин возникновения и последствий реализации данных рисков, определение вероятности наступления и максимальной величины возможного убытка [6].

При выборе видов страхования, обеспечивающих максимальную страховую защиту, с выделением обязательных видов, необходимо учесть два аспекта: выбранный вид страхования должен обеспечивать максимально возможную защиту от рисков (например, страхование имущества предполагает защиту и от природных рисков, и от противоправных рисков, и от других видов рисков). Второй аспект заключается в выборе вида страхования, обеспечивающего наиболее полное страховое покрытие. Выбранный страховой продукт должен включать в себя наиболее полный перечень страховых случаев, максимальную страховую ответственность, оптимальный период действия договора страхования, другие важные для страхователя условия. Мониторинг результатов управления рисками через страхование предполагает контроль за соблюдением программы страхования и оперативное внесение изменений в риск-стратегию инвестиционного проекта в случае неудовлетворительных результатов.

Страхование рисков инвестиционных проектов можно отнести к комбинированным видам страхования, так как в него входят несколько видов личного и имущественного страхования. В имущественном страховании объектом страховых правоотношений выступает имущество и ответственность юридических лиц в различных видах. Основное назначение имущественного страхования – возмещение ущерба вследствие наступления страхового случая. При страховании ответственности объектом страхования выступает ответственность перед третьими лицами, которым может быть нанесен ущерб вследствие различных действий или бездействия страхователя. К отрасли личного страхования при рассмотрении страхования рисков инвестиционных проектов относятся, в первую очередь, медицинское страхование и страхование от несчастных случаев на производстве.

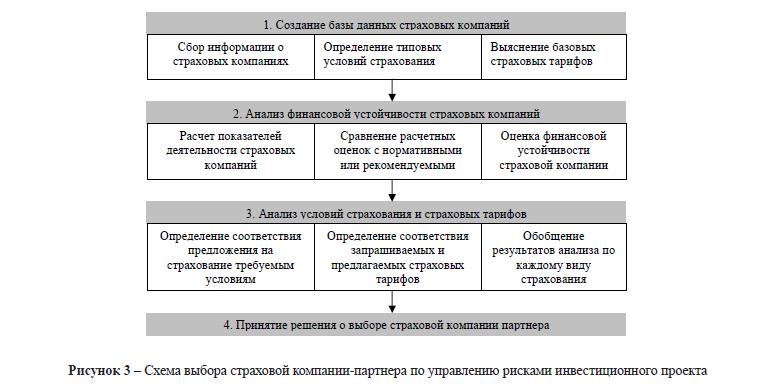

Вторым этапом технологии страхования инвестиционных рисков является выбор страховой компании – партнера по управлению инвестиционными рисками. Процесс выбора страховой компании является не менее важным и сложным этапом, так как от правильного выбора страхового партнера зависит надежность предоставленной страховой защиты. Процесс выбора приемлемой страховой компании целесообразно разбить на четыре шага (рисунок 3).

Рисунок 3 – Схема выбора страховой компании-партнера по управлению рисками инвестиционного проекта

Составление базы данных заключается в сборе информации о страховых компаниях, нахождении компаний, предлагающих наиболее приемлемые условия и тарифы. Составление базы данных не представляет серьезных затруднений, так как требуемую информацию можно получить в Интернете или в периодической печати. Проведение анализа финансовой устойчивости страховой компании – процесс более сложный, так как нормативные показатели финансовой деятельности, устанавливаемые КФН РК, страховыми компаниями, как правило, выполняются, а существующие методики оценки финансовой устойчивости страховщиков по прочим показателям не всегда охватывают все направления финансово-хозяйственной деятельности.

Оптимальная методика оценки финансовой устойчивости страховой компании должна основываться на анализе следующих показателей: платежеспособности, ликвидности, прибыльности, инвестиционной деятельности, и охватывать все аспекты финансово-хозяйственной деятельности страховой компании: страховую деятельность, страховое инвестирование, общее финансовое положение. При проведении анализа условий страхования и страховых тарифов основная задача – сопоставить необходимые условия страхования и страховые тарифы с предлагаемыми и обобщить полученную информацию в сводном отчете. В результате определяются окончательные показатели затрат на страхование. Анализ финансовой устойчивости страховщика и анализ условий страхования и страховых тарифов могут проводиться параллельно. Принципиальное значение в данном случае имеет сам факт проведения данных исследований. Принятие решения о выборе страховой компании-партнера важно окончательным определением приемлемой страховой компании. Желательно предусмотреть диверсификацию страховой защиты через несколько страховых компаний в связи с тем, что деятельность страховщиков также подвержена рискам.

Комплексное использование или сочетание приведенных выше методов и инструментов позволяет обеспечить повышение экономической безопасности реализации рисковых инвестиционных проектов, а также достижение и последующего поддержание приемлемого уровня рисков инвестиционной деятельности организации.

Таким образом, эффективным вариантом минимизации инвестиционных рисков проекта является комбинирование двух универсальных способов: самострахования в виде резервирования и страхования. Комплексное использование или сочетание приведенных методов позволяет обеспечить повышение экономической безопасности реализации рисковых инвестиционных проектов, а также достижение и последующего поддержание приемлемого уровня рисков инвестиционной деятельности организации.

Литература

- Шахов В.В., Миллерман А.С., Медведев В.Г. Теория и управление рисками в страховании. – М.: Финансы и статистика.– 2003. – 224 с.

- Архипов А.П., Гомелля В.Б. Основы страхового дела: уч. пособие. – М.: Маркет ДС., 2002. – 413 с.

- Пфайффер Кристоф. Введение в перестрахование. – М.: Анкил., 2001. – 160 с.

- Юлдашев Р.Т. Организационно-экономические основы страхового бизнеса. – М.: «Анкил». – 2002. – 248 с.

- Страхование: учеб. / под ред. Т.А. Федоровой. – М.: Магистр, 2008. –1006 с.

- Москвин В.А. Управление рисками при реализации инвестиционных проектов. – М.: Финансы и статистика., –352 с.