Очевидно, что есть прямая взаимосвязь между инвестиционной привлекательностью и объемом доступных акционерному обществу ресурсов. Так как количество ресурсов ограничено, то компании в конкуренции за эти ресурсы должны повышать собственную инвестиционную привлекательность. Но использование заемных и собственных источников требует определенных затрат. Таким образом, для достижения наиболее эффективного использования привлеченного капитала необходимо постоянно варьировать соотношение заемного и собственного капитала. Тогда вследствие грамотного инвестирования должна вырасти стоимость компании. Именно с этих позиций в статье рассматривается процесс формирования финансовой структуры капитала. Изучается возможность влияния на инвестиционную привлекательность путем формирования наиболее эффективной структуры капитала. В процессе рассматриваются критерии оптимизации капитала, классификация и краткое описание методов оптимизации капитала.

Развитие казахстанской экономики сегодня характеризуется неопределенностью финансовой среды, в данных условиях процесс формирования и оптимизации структуры капитала акционерных обществ приобретает особую значимость. Реализация инновационных стратегий требует концентрации такого количества финансовых ресурсов, которое не может быть покрыто за счет собственных средств. Поэтому для того чтобы осуществлять технологическую модернизацию, диверсифицировать деятельность общества, повышать его конкурентоспособность при существующем ограничении финансовых ресурсов, обществу необходимо обращаться к рынку капитала, для привлечения долевого и долгового финансирования. Использование этих источников не безгранично и связано с определенными издержками, таким образом, для повышения эффективности использования ресурсов необходимо варьировать доли собственного и заемного капиталов для наиболее эффективного их использования. Это требует совершенствования политики формирования капитала, учитывая при этом не только текущие, но и перспективные цели развития общества.

Необходимость в финансовых ресурсах ставит перед руководством задачу по формированию программы мероприятий по повышению инвестиционной привлекательности общества. Реализация стратегий руководства, особенно в области инноваций, вызывает потребность в финансовых ресурсах, которая не может быть покрыта за счет собственных средств и вызывает необходимость обращения к рынку капитала.

Сегодня в бизнесе уровень конкуренции очень высок и для обеспечения конкурентного преимущества акционерные общества должны постоянно развиваться, развитие, а особенно рост компании, предполагает привлечение инвестиций. Результатом грамотного процесса инвестирования должен быть, прежде всего, рост стоимости компании. Оценивать эффективность всех инвестиционных решений, в том числе и решений о формировании финансовой структуры капитала необходимо именно с этих позиций.

Увеличение капитала акционерного общества достигается путем увеличения прибыльности, в связи с чем возникает вопрос, каким образом можно ее увеличить, и в частности можно ли увеличить ее за счет оптимизации структуры его капитала. Можно ли вывести не теоретическую, но практическую зависимость между структурой капитала общества и его стоимостью [1, с.197].

Структура капитала – это соотношение источников финансирования деятельности акционерного общества в их общем объеме. Важно с позиции управления капиталом количественно очертить его границы.

Существуют три подхода к определению капитала:

- Бухгалтерский подход рассматривает капитал как чистые активы, то есть как имущество акционерного общества свободное от обязательств, с этой позиции капитал является стратегическим резервом, который создает необходимые для развития условия, в случае возникновения убытков он идет на их покрытие, является одним из важнейших факторов, образующих стоимость акционерного общества.

- Западный подход рассматривает капитал как долгосрочные пассивы, то есть в состав капитала включается собственный капитал и долгосрочные заемные средства, так как долгосрочные заемные средства в западной практике учета приравниваются по своему значению и функциям к собственным.

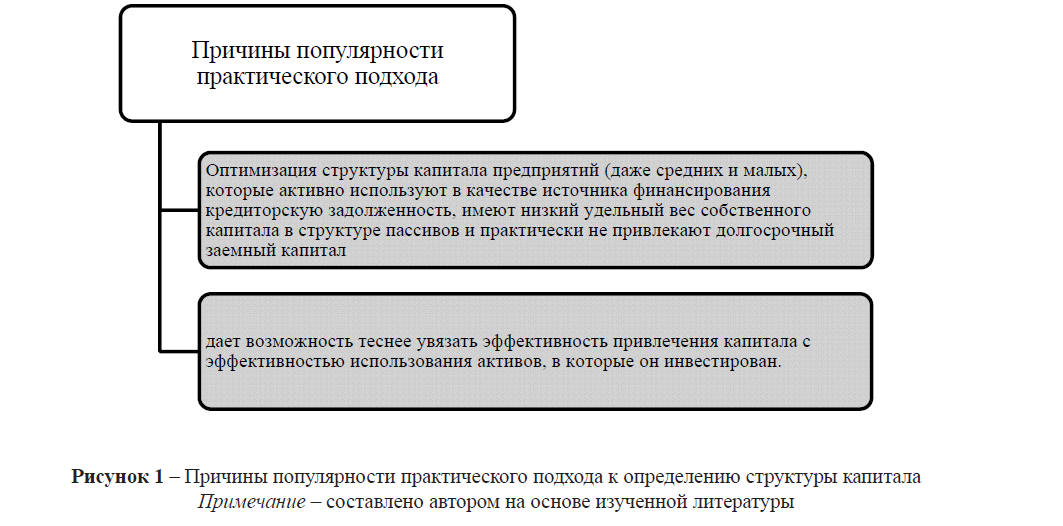

- Практический подход рассматривает структуру капитала как соотношение всех видов как собственных, так и заемных финансовых средств, которые организация использует для финансирования активов в процессе своей деятельности [1, с.196].

Данная трактовка понятия «структура капитала» существенно расширяет сферу использования данного подхода, особенно в практической деятельности. Причины этого рассматриваются на рисунке 1.

Рисунок 1 – Причины популярности практического подхода к определению структуры капитала

Примечание – составлено автором на основе изученной литературы

Таким образом, для практических целей структура капитала чаще всего рассматривается как соотношение собственных и заемных источников средств, которые акционерное общество использует в своей деятельности.

По казахстанским и российским канонам предприятие считается устойчивым, если соотношение собственных и заемных источников будет один к одному, то есть на 1 тенге заемных средств будет приходиться один тенге собственных.

С точки зрения эффективности работы предприятия использование заемных средств носит часто положительный характер, так как позволяет расширить деятельность, повысить инвестиционную активность. Отрицательным же моментом является снижение финансовой устойчивости и повышение рисков, также привлечение займов зачастую не простая процедура, которая требует, что бы акционерное общество могло предоставить гарантии в виде залога, а также имело хорошую кредитную историю.

В научной литературе выделяются две основные структуры капитала:

Первая теория основана на традиционном подходе, ее основоположник Дюран (1952 г.). Ее суть состоит в том, что она считает, что стоимость капитала фирмы зависит от его структуры, и соответственно, существует такая идеальная структура, при которой при минимальной себестоимости капитала, стоимость фирмы на рынке будет максимальной.

Вторая теория названа именами американских ученых, ее разработавших, теория Модильяни-Миллера (1958 г.). Согласно этой теории, при некоторых условиях стоимость капитала и рыночная стоимость фирмы не зависят от структуры капитала. И как следствие, не возможно, изменяя структуру капитала, влиять на рыночную стоимость фирмы. Также этот принцип называется «принципом пирога», то есть, как не дели пирог, его величина не изменится.

И рыночная стоимость акционерного общества зависит исключительно от общей стоимости его активов, вне зависимости от структуры авансированного в эти активы капитала.

Одно из важнейших мест в работе финансового менеджера акционерного общества занимает ответ на три основных вопроса об оптимизации цены и структуры капитала:

- Где взять капитал – об источниках образования капитала?

- Во сколько обойдутся затраты по привлечению капитала – о цене капитала?

- Каким должно быть соотношение источников капитала – об оптимальной структуре капитала?

Оптимальная структура капитала – такое соотношение собственных и заемных средств предприятия, которое обеспечивает при условии их эффективного использования наилучшие значения показателей по критериям оптимизации при заданных границах цены капитала [2, с.265].

Критерии оптимизации могут быть получены исходя из основных моделей главной целевой функции предприятия.

Определяют цели функционирования компании (ее целевые функции) следующие основные модели:

- максимизация прибыли

- минимизация транзакционных издержек

- максимизация объема продаж

- максимизация темпов роста компании

- обеспечение конкурентных преимуществ

- максимизации добавленной стоимости компании

- максимизация рыночной стоимости компании.

Модель максимизации прибыли основана на выводе А. Смита о том, что максимизация прибыли отдельных хозяйствующих субъектов ведет к максимизации общественного благосостояния (overall economic welfare). Эта целевая модель деятельности компании, которая впервые была сформулирована в 1938 г. французским экономистом А. Курно и в последующем развита в работах экономистов неоклассической школы, реализовывалась путем обеспечения равенства показателей предельного дохода и предельных затрат предприятия.

Впоследствии эта формулировка главной целевой функции была подвергнута критике по следующим позициям. Практика учета во всех странах выделяет только бухгалтерскую прибыль, которая представляет собой разность между доходами предприятия и его текущими затратами (издержками). Эта прибыль не учитывает затрат ресурсов, которые не отражаются бухгалтерским учетом. Поэтому для оценки реального результата финансовой деятельности предприятия было введено понятие экономической прибыли – разности между суммой доходов предприятия и суммой его внешних и внутренних затрат. Кроме того, высокая прибыль может достигаться при высоком уровне финансового риска.

Модель минимизации транзакционных издержек основана на теоретических подходах основоположника неоинституционализма, лауреата Нобелевской премии по экономике Р.Коуза. Под транзакционными издержками первоначально понимались затраты по обслуживанию сделок на рынке, впоследствии к транзакционным издержкам стали относить любые виды затрат, сопровождающих хозяйственное взаимодействие экономических агентов. Целевая функция модели измеряется абсолютным объемом продаж. Современные экономисты в состав транзакционных издержек включают затраты ресурсов и времени, связанные с поиском коммерческой информации о поставщиках и покупателях, товарах и услугах.

Модель имеет следующие недостатки: плохо прогнозируется изменчивость функции потребительского выбора товаров и услуг; неэффективность инновационной политики предприятия увеличивает транзакционные издержки в разы; целевая функция модели практически не связана с экономией расходов предприятия.

Модель максимизации темпов роста предприятия базируется на современной теории фирмы, целевая функция модели в виде максимизации темпов роста предприятия – темпы роста предприятия, измеряющиеся объемом продаж, – стала рассматриваться в последнем десятилетии.

К преимуществам модели можно отнести направленность на стратегическую перспективу, обеспечение устойчивого формирования доходов предприятия. Недостатки модели заключаются в том, что она функционирует только при условии устойчивого спроса на продукцию предприятия, предполагает неизменность цен реализации продукции, при этом не оценивается степень достаточности достигнутого уровня прибыли предприятия для решения задач, связанных с перспективой развития предприятия, и эффективность использования структуры капитала.

Модель обеспечения конкурентных преимуществ получила развитие в системе парадигмы стратегического менеджмента. Преимуществом такой целевой функции модели является то, что она отражает результаты деятельности практически всех основных служб предприятия, поскольку конкурентные преимущества могут быть реализованы за счет внедрения инновационных продуктов и технологий, повышения эффективности маркетинга и технологий, ценовой политики, организационной структуры предприятия.

К недостаткам модели относится то, что понятие «конкурентоспособность» характеризуется рядом показателей, которые сложно синтезировать в единый показатель, конкурентное преимущество характеризует относительное положение предприятия в рамках конкретной отрасли, в то время как значительная часть средних и крупных предприятий являются многоотраслевыми. Кроме того, конкурентоспособность может обеспечиваться за счет преимуществ, действующих в относительно коротком периоде времени.

Модель максимизации добавленной стоимости основана на целевой функции, выдвинутой японскими экономистами, и получила название японской модели развития фирмы. Добавленная стоимость, созданная предприятием, рассчитывается как разница между доходами от реализации продукции за определенный период и суммой затрат на сырье, материалы и услуги, используемые в процессе производства продукции, т.е. добавленная стоимость включает все внутренние затраты предприятия по производству и реализации продукции и прибыль. Модель максимизирует экономические интересы собственников предприятия, ее целевая функция носит долгосрочный характер. Но модель имеет недостаток – целевая функция противоречит интересам конечного покупатели продукции.

Модель максимизации рыночной стоимости предприятия (модель ориентированная на стоимость) отражает современную идею современной теории фирмы, заключающуюся в том, что основной целью функционирования предприятия является максимизация благосостояния его владельцев.

Модель характеризуется следующими основными особенностями:

- определяет собственников как главных субъектов в системе экономических интересов, связанных с деятельностью предприятия;

- гармонизирует экономические интересы основных субъектов связанных с деятельностью предприятия;

- интегрирует основные цели и задачи эффективного функционирования различных служб подразделений предприятия;

- показатель рыночной стоимости реализует наиболее полную информацию о функционировании предприятия по сравнению с другими оценочными показателями.

Критерием эффективности использования капитала предприятия является динамика рыночной стоимости, а показателем эффективности – отношение рыночной стоимости предприятия к сумме его чистых активов или чистых активов в расчете на одну акцию [3, с. 244].

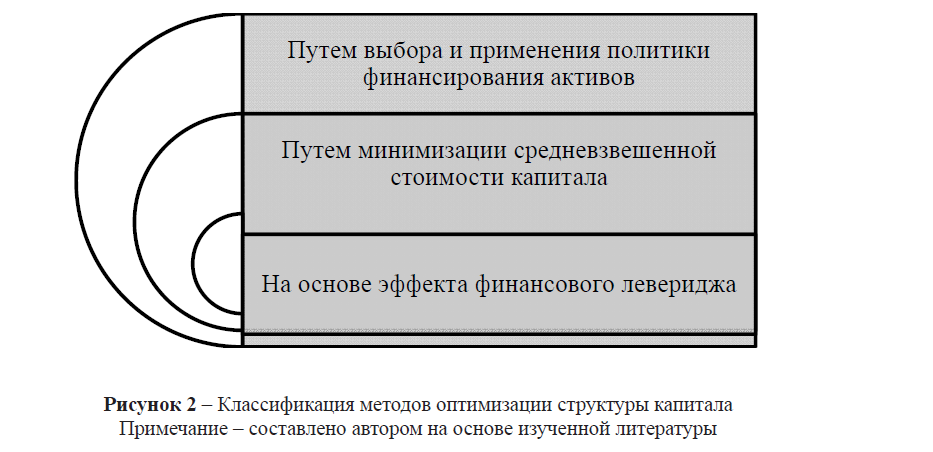

Рассматривая различные методы оптимизации структуры капитала, можно выделить следующую их классификацию (рисунок 2).

Рисунок 2 – Классификация методов оптимизации структуры капитала

Примечание – составлено автором на основе изученной литературы

Метод оптимизации на основе типа политики финансирования активов используется достаточно часто. Исходя из выбранного типа политики рассчитывается потребность в финансировании из собственных и заемных источников.

Для применения второго метода необходимо предварительно оценить средневзвешенную стоимость собственного и заемного капитала (WACC) при различных вариантов его привлечения.

Применение третьего метода требует расчета эффекта финансового рычага. Финансовый рычаг, или как его еще называют механизм долговой нагрузки, который зависит от соотношения собственных и заемных средств акционерного общества. Проявление финансового рычага заключается в том, что путем привлечения акционерным обществом заемного капитала можно повысить до определенных пределов уровень рентабельности собственных средств. Финансовый рычаг не меняет ни рентабельность, ни риск активов акционерного общества, но усиливает риск обыкновенных акций [4, c.272].

Показатель эффекта финансового рычага отражает какой уровень прибыли будет генерироваться на капитал при различном уровне заемных средств. Его расчет производится по формуле:

где ЭФР – эффект финансового рычага;

СтКПН – ставка корпоративного подоходного налога, в виде десятичной дроби;

Квракт – коэффициент валовой рентабельности активов, рассчитываемый как соотношение валового дохода к средней стоимости активов), %;

ВК – средний размер вознаграждения за кредит, уплачиваемый акционерным обществом, %; О – средняя сумма используемых акционерным обществом обязательств;

К – средняя сумма капитала акционерного общества;

(1-СтКПН) – налоговая корректировка финансового рычага, практически не поддается управлению, так как ставки корпоративного подоходного налога не поддаются регулированию обществом, так сказать является внешним фактором;

(Квракт-ВК) – дифференциал финансового рычага, именно он формирует положительный эффект, в случае, когда средний уровень валовой прибыли выше среднего процента по вознаграждениям за пользование заемными средствами. Чем выше значение дифференциала, тем выше эффект финансового рычага.

Этот показатель очень динамичен и требует постоянного контроля. Фактор риска, который необходимо учитывать в данном случае, это вероятность роста ставки вознаграждения по кредитам. Это может произойти как по внешним причинам, когда ограниченность предложения на рынке капитала может привести к росту процентных ставок, так и по внутренним причинам, когда снижение финансовой устойчивости может вынудить кредиторов увеличивать ставку, включая в нее премию за дополнительный риск. Все это может свести дифференциал финансового рычага к нулю и даже привести к отрицательному результату. Так же общее снижение конъюнктуры рынка может привести к снижению уровня валового дохода и как следствие к снижению уровня коэффициента валовой рентабельности активов.

В случае отрицательного значения дифференциала финансового рычага, вне зависимости от причин, всегда означает, что использование заемных средств приводит к отрицательному эффекту.

Коэффициент финансового рычага, как уже было сказано выше, мультиплицирует как положительный, так и отрицательный эффект дифференциала. То есть при положительном дифференциале любой прирост коэффициента будет приводить к большему росту рентабельности капитала, а при отрицательном – будет приводить к еще более быстрому снижению коэффициента рентабельности капитала.

Но если предположить, что дифференциал остается неизменным, то коэффициент финансового рычага будет являться главной причиной как роста чистого дохода на капитал, так и его снижения. Знание данного механизма позволяет управлять как структурой капитала акционерного общества, так и его стоимостью.

Литература

- Масленкова О.Ф. Оценка стоимости предприятия (бизнеса): учебное пособие. – М.: КНОРУС, 2011. – 288 с.

- Ильин В.В., Сердюкова Н.А., Алексеев В.Н., Ермилов В.Г. Финансовый менеджмент: учебник / под ред. Ильина В.В.М.: Издательство «Омега-Л», 2011. – 560 с.

- Бланк И.А. Концептуальные основы финансового менеджмента: Энциклопедия финансового менеджера. – М.: Омега-Л, 2008. – 448 с.

- Брейли Р., Майерс С. Принципы корпоративных финансов. – 2-е издание. – М.: ЗАО «Олим-бизнес», 2004. – 977 с.