В статье дан обзор современного состояния внутреннего рынка корпоративных облигаций Казахстана. Проанализированы структуры институциональных инвесторов и профессиональных участников и инвестиций по типам эмитентов на отечественном рынке ценных бумаг. Определены капитализация и индекс доходности корпоративных облигаций, а также значимость инфляции и базовой ставки. Построены кривые доходности государственных ценных бумаг и негосударственных ценных бумаг. Выявлена динамика объемов, а также количе- ства сделок с корпоративными облигациями в РК за последние шесть лет и структура данных операций. Проведен анализ динамики и структуры первичного и вторичного размещения корпоративных облигаций за последние 4-6 лет. Определена структура корпоративных облигаций по секторам экономики Казахстана. На основе проведенного качественного и количественного анализа подведены итоги, на основе которых определены некоторые тенденции развития сектора корпоративных облигаций Казахстана.

Рынок корпоративных облигаций является сегодня одним из важнейших направлений развития экономики страны. На фоне мощного рынка государственных ценных бумаг рынок корпоративных ценных бумаг в Казахстане пока развит недостаточно, данный факт является одной из основных проблем активизации финансово-инвестиционных процессов в экономике Казахстана.

Как известно, первые выпуски данных инструментов были осуществлены в 1998 году, а с 2000 г. активность стала заметной [1]. Первые выпуски облигаций осуществлялись либо малыми и средними компаниями в небольших объемах, либо банками второго уровня, как наиболее продвинутыми в области корпоративного финансирования институтами, то, начиная с 2000 г. на фондовый рынок стали выходить крупнейшие эмитенты страны - в первую очередь, национальные компании [2].

Роль корпоративных облигаций на современном этапе развития экономики страны достаточно многообразна, прежде всего, для дальнейшего развития фондового рынка страны.

Объемы привлечения и торговна биржевом рынке корпоративных облигаций РК представлен в таблице 1 [1-3].

Таблица 1 – Объемы привлечения и торгов на биржевом рынке корпоративных облигаций РК млрд. тенге

|

Показатели |

2012 |

2013 |

2014 |

2015 |

2016 |

|

Финансовый сектор |

47,6 |

173,4 |

285,0 |

636,0 |

0,1 |

|

Финансовый квазигосударственный сектор |

0,1 |

30,3 |

13,1 |

0,1 |

0,1 |

|

Реальный квазигосударственный сектор |

7,5 |

20,7 |

15,4 |

9,9 |

103,6 |

|

Реальный сектор |

31,8 |

0,1 |

0,1 |

14,0 |

16,2 |

|

Институт развития |

- |

- |

36,2 |

359,0 |

314,0 |

|

Объемы торгов на первичном рынке |

84,3 |

205,0 |

345,0 |

1011,9 |

424,4 |

|

Объемы торгов на вторичном рынке |

228,9 |

187,2 |

103,6 |

216,6 |

83,0 |

В настоящее время, если провести согласно официальным данным Казахстанской фондовой биржи и прочего аналитического материала [1-5] мониторинг и анализ некоторых основных показателей рынка корпоративных облигаций, то можно сделать следующие выводы:

- Структура институциональных инвесторов и профессиональных участников на рынке ценных бумаг такова: наибольший удельный вес занимает ЕНПФ – 61% или 6,11 трлн. тг., за ним следуют банки второго уровня – 32% или 3,22 трлн. тг., страховые компании – 4% или 395 млрд. тенге, инвестиционные фонды – 3% или 273 млрд. тг. и профучастники на РЦБ – 1% или 93 млрд.тг. Всего составило 10090 млрд. тг. или 30,2 млрд. долларов США.

- Инвестиции по типу эмитента ценных бумаг: ГЦБ РК – 55%, НЦБ РК – 34%, ГЦБ иностранных эмитентов – 5%, НЦБ иностранных эмитентов – 4%, ЦБ МФО – 1% и прочих – 1%.

- Инфляция с середины 2015 г. с 9% до середины 2016 г. росла и достигала 17%, затем резко пошла на спад, достигнув к концу года запланированных 8% и на начала марта 2017 г. составила 7,8%. В это время базовая ставка вела себя прямо пропорционально: Базовая ставкас середины 2015 г. с 16-17% до середины 2016 г.упала до 11% на начала марта 2017 г.

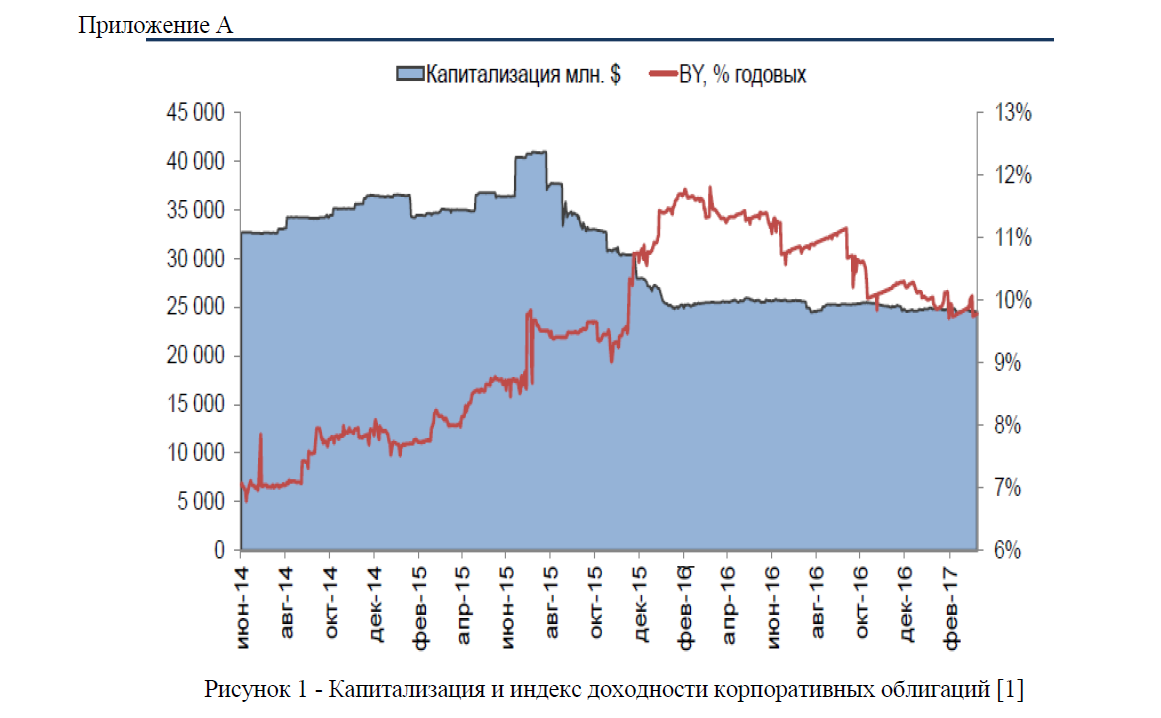

- Капитализация и индекс доходности корпоративных облигаций за анализируемый период представлен вприложении А (рисунок 1). Индекс доходности как видно из рисунка с середины 2014 г. вырос с 7,2% до 11,8% в феврале 2016 г., и к началу марта 2017 года снизился до 9,9%, в то время как капитализация за анализируемый период сократилась с 32,5 млн. долл. США до 25 млн. долл. США.

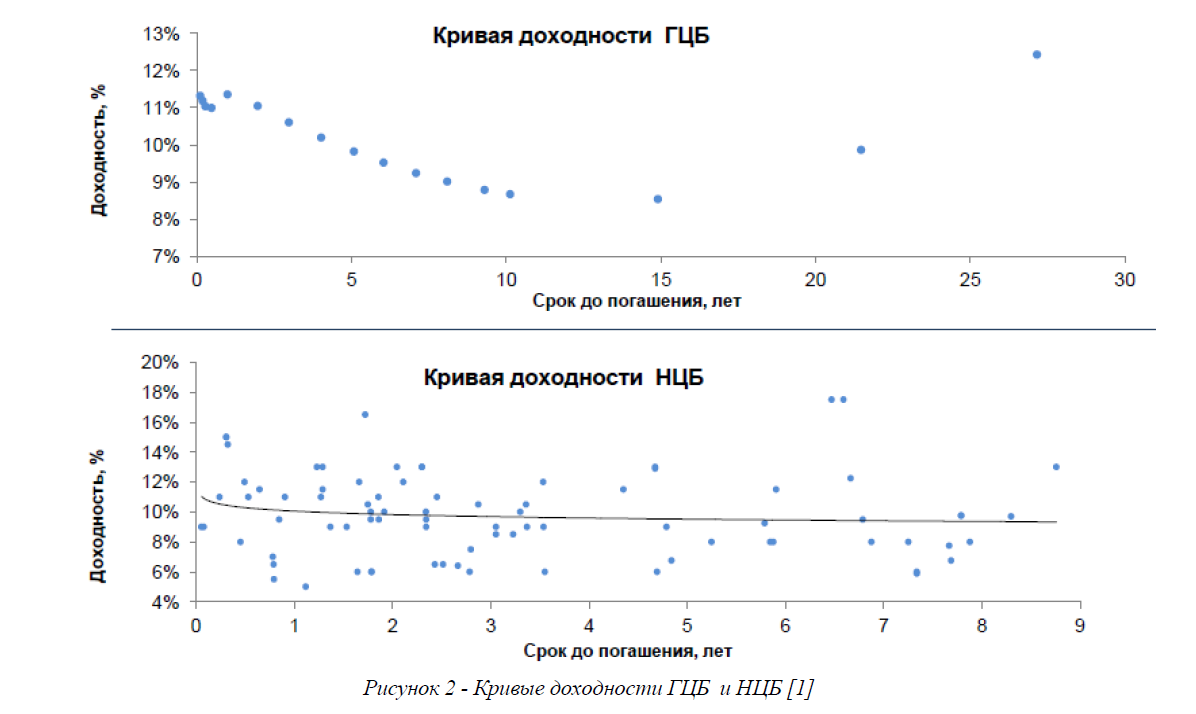

- Кривые доходности ГЦБ и НЦБ представлены на рисунке 2 Приложения А. Как видно из рисунка, доходность краткосрочных ГЦБ сроком до года колеблется в пределах 11%, а долгосрочных: до 5 лет – 11,5% до 10%; до 10-15 лет – 9% до 20 и более лет возрастает до 13%. Доходность по краткосрочным и долгосрочным НЦБ разбросана в окрестности 8-10%.

- Первичное и вторичное размещения корпоративных облигаций за последние шесть лет представлены в таблице 2 [1, 2]. До 2015 г. объем сделок увеличивался и достиг с 73 млрд.тг 1012 млрд. тг., но в в 2016 г. этот показатель упал до 425 млрд.тг. Начиная с 2015 г. сократилось и количество сделок с 100 в 2013 г. до 210 – в 2016 г. Соответственно сократился и показатель (Объем сделок/капитализацию) с 5% до 1%. Основной удельный вес при этом занимают к вазигосударственные компании – 98% (объем их составил 417 млрд.тг.), объем частных корпоративных компаний составил 7 млрд.тг. или 2%.

Таблица 2 - Первичное и вторичное размещени я корпоративных облигаций в РК

|

Показатели |

2011г. |

2012 г. |

2013 г. |

2014 г. |

2015 г. |

2016 г. |

|

Объем сделок, млрд.тг |

73 |

102 |

238 |

388 |

1012 |

425 |

|

Количество сделок, шт |

400 |

600 |

1000 |

690 |

335 |

210 |

|

Объем сделок |

271 |

229 |

187 |

101 |

217 |

83 |

|

Объем сделок/капитализацию, % |

5,0 |

4,0 |

3,7 |

1,7 |

2,8 |

1,0 |

Спады за предыдущие года были связаны со сложившейся внешней коньюктурой - мировыми внешними шоками, резким спадом цены на основные энергоносители и металлы, санкциями против Российской Федерации и др., а также и внутренней коньюктурой – увеличением уровня инфляции, процентных ставок, курсом национальной валюты и пр.

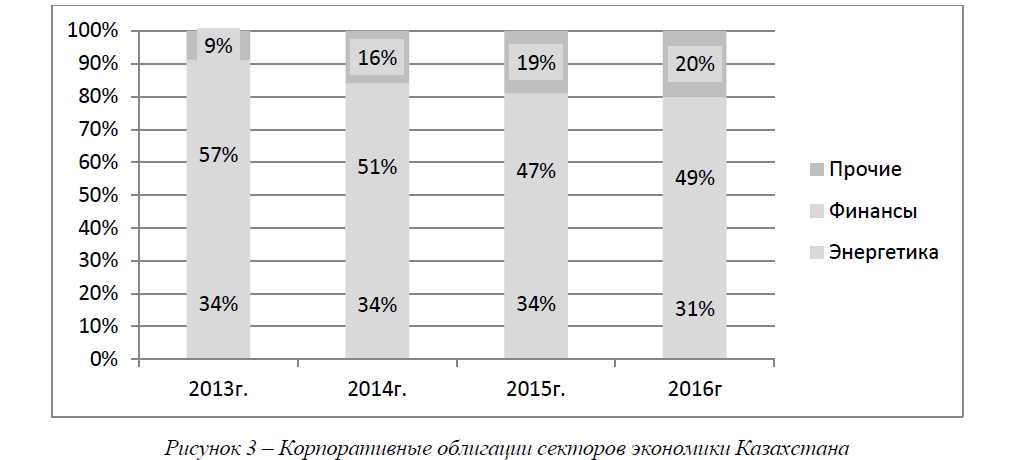

Корпоративные облигации по секторам экономики представлены в следующем виде, как представлено на рисунке 3.

Рисунок 3 – Корпоративные облигации секторов экономики Казахстана

Как видно из рисунка, данный сектор РЦБ РК представлен следующими отраслями: около 50 % это финансы, одна треть – это энергетика и все очтавшиеся сектора экономики вместе – около одной пятой.

Таким образом, необходимо в настоящее время активизировать данный сектор рынка ценных бумаг, так как это даст ряд преимуществ всем субъектам/участникам рынка (таблица 3). Политика модернизации и развития экономики стран региона долна исходить из понимания структурных изменений и перспектив глобального социально-экономического развития и выявления национальных конурентных преимуществ [9]. Большое значение имеет инвестиционная политика. Инвестиционная привлекательность любого финансового актива определяется тремя основными его качествами - доходностью, ликвидностью и надежностью [6]. Рассмотрим подробнее каждый из этих параметров казахстанских корпоративных облигаций [7,8].

Таблица 3 - Преимущества сектора корпоративных облигаций для основных субъектов РЦБ

|

Участники рынка |

Преимущества |

|

Для эмитента |

Посредством эмиссии можно весьма эффективно привлеч инвестиционные ресурсы как альтернативу банковским кредитам |

|

Сроки обращения облигаций достаточно длительны (5-8 лет), а стоимость обслуживания займов невелика |

|

|

Корпоративные еврооблигации наиболее привлекательны по всем ключевым параметрам - срокам обращения, доходности и объемам привлекаемых средств. |

|

|

Снижение доходности, являясь положительным фактором финансовой политики эмитентов, способствует росту притока инвестиционных ресурсов в реальный сектор экономики страны. |

|

|

Для инвестора |

Высокая ликвидность за счет: 1) подавляющее большинство корпоративных облигаций, обращающихся на KASE, входят именно в листинг «А», имеют маркет-мейкеров достаточно высокий уровень ликвидности; 2) большого спроса со стороны институциональных инвесторов |

|

Высокая надежность за счет:1) достаточно жесткой двухступенчатой системой требований к эмиссиям; 2) стабильности экономической и финансовой системы страны в целом; 3) изменения основного рейтинга - долгосрочных займов в иностранной валюте - происходили в очень узком диапазоне - от В+ до ВВ, в отличие от других стран, за аналогичный период успевших побывать даже в зоне частичного дефолта. Учитывая, что многие эмиссии корпоративных облигаций имеют рейтинги, равные суверенному, можно сказать, что такая стабильность распространяется и на них, что свидетельствует о высокой надежности данных бумаг. |

|

|

Устойчивость и крупномасштабность самих эмитентов. Большая часть суммарного объема облигаций, обращающихся на KASE, приходится на национальные компании и крупнейшие промышленные и финансовые структуры, что само по себе говорит о надежности данного сектора рынка. Деятельность всех эмитентов характеризуется значительными объемами прибыли, позволяющими осуществлять обслуживание облигаций, весьма существенными размерами собственного капитала, и, в особенности, балансовой стоимости активов. Размеры же облигационных выпусков относительно невелики по сравнению с ключевыми финансовыми показателями. |

Кроме того, рассматривая доходность корпоративных облигаций, необходимо учитывать, что у инвесторов имеются возможности ее повышения за счет операций на бирже, а это выгодно отличает данные инструменты от других объектов инвестирования (банковских депозитов или иностранных бумаг, не обращающихся на отечественном рынке).

Рисунок 1 - Капитализация и индекс доходности корпоративных облигаций [1]

Рисунок 2 - Кривые доходности ГЦБ и НЦБ [1]

Таким образом, подводя итоги первых лет функционирования рынка корпоративных облигаций в Казахстане, можно сделать вывод, что данные инструменты отличаются множеством преимуществ для всех участников рынка и имеют важное значение в процессе развития финансово-инвестиционной сферы экономики страны. Этот вывод также подтверждается и анализом текущего состояния рынка корпоративных облигаций.

Список использованных источников:

- Казахстанская фондовая биржа. Официальный сайт // http:www.kase.kz (дата обращения: 06.2017)

- Казахстанский национальный банк. Официальный сайт. // http:www.nationalbank.kz (дата обращения: 16.06.2017)

- Инвестиционный Фонд Казахстана. Официальный сайт. // http:www.ifk.kz. (дата обращения: 06.2017)

- Всемирный банк. Официальный сайт. // http://www.worldbank.org/(дата обращения: 06.2017)

- Байбулекова Л.А. Современное состояние и проблемы фондового рынка Республики Казахстан/ Материалы МНПК «Анализ современных экономических процессов и информационные технологии» - 5том, Днепропетровск: ВидавецьБiла К.О., 2011 г. – C.10-21

- Шарп У.Ф., Александер Г.Д., Бэйли Д.В. Инвестиции: Учебник. – Москва: Инфра-М., 2014

- Рынок ценных бумаг: Учебник / Под ред. В.А. Галанова, А.И. Басова. - 2-е изд., перераб. и доп. - М.: Финансы и статистика,

- Энциклопедия финансового риск-менеджмента. /Под редакцией А.А. Лобанова и А.В. Чугунова. 2-е издание, переработанное и дополненное. – М.:Альпина Бизнес Букс, 2005 г.

- Эргешов А.К. Углубление региональной интеграции на современном этапе. Вестник КазНПУ. Серия социологические и политические науки. №4(44), – С. 60