В современных экономических условиях эффективность функционирования банковского сектора влияет на развитие не только финансово-экономической системы государства, но и обеспечивает финансовую стабильность национальной экономики в целом. Учитывая процессы глобализации и либерализации финансовых рынков, а также возрастающий спрос потребителей финансовых услуг повышается внимание к банковскому сектору как со стороны ученых, так и со стороны руководства банковских учреждений разных уровней управления. Все это обусловливает особый интерес к банковскому сектору Республики Казахстан. В статье исследованы особенности развития банковского сектора Республики Казахстан. Проанализировано современное состояние банковского сектора Республики Казахстан в условиях глобализационных процессов. Выявлены ключевые факторы, влияющие на развитие банковского сектора Республики Казахстан. Определены проблемы и направления развития банковского сектора Республики Казахстан на современном этапе.

Согласно современным мировым тенденциям финансового рынка банковский сектор выходит на качественно новый уровень функционирования, что побуждает к его анализу и выявлению особенностей его структуры в Республике Казахстан. Банковский сектор – это важная составляющая национальной экономики любой страны. Целесообразно выделить особенности банковского сектора Республики Казахстан:

- охватывает специфическую деятельность, которая связана с денежнокредитной сферой;

- динамичность поведения банковских учреждений;

- способность к саморегулированию и саморазвитию;

- сложность системы взаимосвязей;

- большое количество составляющих элементов банковского сектора, которые одинаково нацелены на максимизацию прибыли и повышение ликвидности;

- активное внедрение современных информационно-коммуникационных технологий при обслуживании клиентов;

- постоянный поиск новых идей для обеспечения инновационного развития.

Достижение экономического эффекта в банковском секторе зависит не только от внутренней среды – взаимодействия между отдельными банковскими учреждениями как элементами целостной банковской системы, но и от внешней – экономических и политических условий, которые сложились в стране. Поэтому факторы как внутренней, так и внешней среды необходимо учитывать при исследовании банковского сектора Республики Казахстан на современном этапе.

Тенденции и перспективы развития банковского сектора Республики Казахстан на современном этапе определяются влиянием следующих факторов: снижение объема производства, мировых цен на нефть и металлы, объемов экспорта, девальвация курсов валют крупных мировых держав, а также геополитические события.

Безусловно, все эти факторы влияют на ключевые показатели деятельности банковского сектора: величину и достаточность капитала, качество и структуру активов, доходность и ликвидность, корпоративное управление, регулятивные нормы.

Динамика показателей банковского сектора Республики Казахстан свидетельствует о недостаточной эффективности работы банков по перераспределению ресурсов в экономике и удовлетворению спроса на кредиты со стороны экономических агентов. По отношению к ВВП активы банковского сектора увеличились к 01.12.2015 г. на 8,5% по сравнению с началом года (табл. 1).

Таблица 1.

Роль банковского сектора в экономике Республики Казахстан, млрд. теңге

|

Показатель |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.12.2015 |

|

ВВП, млрд. тенге |

27 300,5 |

30 347,2 |

33 521,2 |

39 040,9 |

41 308,0 |

|

Отношение активов к ВВП, % |

46,9 |

45,7 |

45,1 |

46,3 |

54,8 |

|

Отношение ссудного портфеля к ВВП, % |

38,3 |

38,4 |

39,8 |

36,8 |

36,4 |

|

Отношение вкладов клиентов к ВВП, % |

31,4 |

28,5 |

28,1 |

28,5 |

36,2 |

Источник: [1].

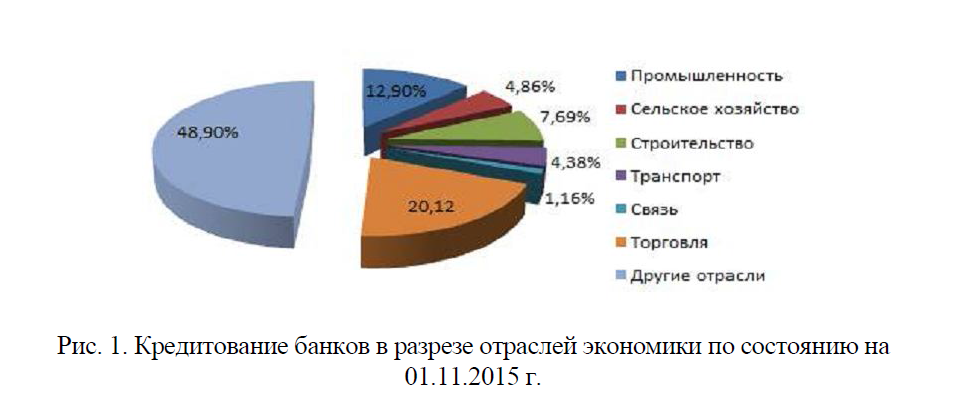

Уровень кредитов к ВВП, максимальное значение которого достигло 70,8% в 2007 г., на 01.12.2015 г. сохраняется на низком уровне – 36,4%. Как показывают данные табл. 1, наблюдается понижение суммы кредитов к ВВП, что объясняется несбалансированным кредитованием отраслей экономики, низкой диверсификацией ссудного портфеля, а также краткосрочным фондированием. Банки кредитуют большей частью непроизводственную сферу (рис. 1).

Рис. 1. Кредитование банков в разрезе отраслей экономики по состоянию на 01.11.2015 г. Источник: [2].

Банковский сектор Республики Казахстан представлен 35 банками (табл. 2).

Таблица 2. Структура банковского сектора Республики Казахстан

|

Показатель |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.11.2015 |

|

Количество банков второго уровня, в т.ч. |

38 |

38 |

38 |

38 |

35 |

|

банки со 100-ным участием государства (АО «Жилстройсбербанк») |

1 |

1 |

1 |

1 |

1 |

|

банки второго уровня с иностранным участием |

19 |

19 |

17 |

16 |

16 |

|

дочерние банки второго уровня |

16 |

16 |

14 |

14 |

13 |

|

Количество филиалов банков второго уровня |

363 |

362 |

378 |

395 |

345 |

Источник: [2].

2015 г. завершился слиянием таким банков как АО «Альянс Банк», АО «Темирбанк» и АО «ForteBank» в группу АО «ForteBank», слияние АО «Казкоммерцбанк» с АО «БТА Банк». Кроме этого, АО «Народный банк Казахстана» приобрел АО « HSBC Банк Казахстана», который был переименован в дальнейшем в АО «Altyn Bank».

Данные сделки укрепили показатели, характеризующие концентрацию банковской деятельности. Так, более 59% совокупных активов банковского сектора приходится на 5 крупнейших частных банков Республики Казахстан (рис. 2). Можно полагать, что более половины всей банковской инфраструктуры филиальная и банкоматная сети – находятся в данных группах.

Рис. 2. Структура банков по размеру активов по состоянию на 01.11.2015 г. Источник: [2].

Несмотря на замедление роста казахстанской экономики, банковский сектор развивался достаточно динамично: за 10 месяцев 2015 г. активы выросли на 6,31% или 1,4 трлн. тенге. Среднегодовой прирост активов составляет около 7,4% (табл. 3).

Таблица 3. Структура совокупных активов банковского сектора Республики Казахстан, млрд. тенге

|

Показатель |

01.01.2012 |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.11.2015 |

|

Наличные деньги, аффинированные драгметаллы и корреспондентские счета |

1 396,5 |

1 479,3 |

1 953,6 |

2 446,7 |

4020,0 |

|

Вклады, размещенные в других банках |

603,9 |

520,2 |

465,0 |

382,3 |

508,9 |

|

Ценные бумаги |

1 859,0 |

1 891,2 |

1 916,6 |

2 075,4 |

47,6 |

|

Банковские займы и операции «обратное РЕПО» |

10 455,4 |

11 624,2 |

13 348,2 |

14 184,4 |

14 491,8 |

|

Инвестиции в капитал |

381,0 |

325,3 |

351,7 |

486,9 |

403,4 |

|

Прочие активы |

2 035,1 |

2 141,9 |

2 623,8 |

2 794,0 |

4 310,2 |

|

Всего активов |

16 730,9 |

17 982,1 |

20 659,0 |

22 369,7 |

23 781,8 |

Источник: [2].

Несмотря на неблагоприятную ситуацию в стране, банковский сектор продолжает демонстрировать доходность. Так, с начала 2015 г. банки получили 182 млрд. тенге прибыли (табл. 4), несмотря на замедление темпов роста большинства сегментов финансового рынка, а также снижения уровня деловой активности.

Таблица 4. Доходность банковского сектора Республики Казахстан, млрд. тенге

|

Доходы и расходы банковского сектора |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.11.2015 |

|

Доходы, связанные с получением вознаграждения |

1 085,2 |

1 326,5 |

1 515,9 |

1 370,0 |

|

Расходы, связанные с выплатой вознаграждения |

612,3 |

635,8 |

753,1 |

650,0 |

|

Чистый доход, связанный с получением вознаграждения |

472,9 |

690,7 |

762,8 |

720,0 |

|

Доходы, не связанные с получением вознаграждения |

4 174,4 |

2 958,2 |

7 946,4 |

18 616,7 |

|

Доходы и расходы банковского сектора |

01.01.2013 |

01.01.2014 |

01.01.2015 |

01.11.2015 |

|

Расходы, не связанные с выплатой вознаграждения |

4 395,8 |

3 341,1 |

8 368,0 |

19 089,2 |

|

Чистый доход (убыток), не связанный с получением вознаграждения |

-221,4 |

-382,9 |

-421,6 |

-472,5 |

|

Чистый доход (убыток) до уплаты подоходного налога |

251,5 |

307,8 |

341,2 |

247,5 |

|

Расходы по выплате подоходного налога |

29,4 |

46,6 |

61,2 |

65,3 |

|

Чистый доход (убыток) после уплаты подоходного налога |

222,1 |

261,2 |

280,0 |

182,2 |

Источник: [2].

Таким образом, в настоящее время существенного ухудшения основных финансовых показателей банковского сектора Республики Казахстан не наблюдается, хотя нельзя отрицать намеченную тенденцию по снижению данных показателей.

Как отмечено в отчете Национального Банка о финансовой стабильности Казахстана, главными конкурентными преимуществами банковского сектора Республики Казахстан по сравнению с другими государствами-членами ЕАЭС являются относительно низкий уровень странового риска Казахстана, более конкурентный финансовый рынок с точки зрения участия государства в капитале и связанное с этим увеличение роли средних банков с частным капиталом, а также большая капитализация банковского сектора, которая в случае негативных событий позволит абсорбировать возникающие риски [3].

В свою очередь, зависимость казахстанских банков от привлеченных средств клиентов выше, чем в России и Беларуси, из-за отсутствия альтернативных источников фондирования. Высокая доля неработающих займов не позволяет крупным казахстанским банкам быстро реагировать на меняющуюся конъюнктуру в отличие от банков России и Беларуси. Еще одним ключевым недостатком является весьма низкий уровень проникновения банковских услуг в экономику Казахстана, что, в свою очередь, позволяет банковскому сектору развиваться одновременно как экстенсивно, наращивая объемы предоставляемых услуг, так и интенсивно, обеспечивая качество услуг и внедряя современные технологии их оказания.

Одним из ключевых событий в сфере банковского управления и регулирования является внедрение стандартов Базеля III [4], и, прежде всего, требований к капиталу. Республика Казахстан начала поэтапный переход к внедрению системы регулирования банковского сектора Базель III с начала 2015 г. Планируется, что внедрение требований Базеля III, включая создание контрциклических буферов и увеличение требований к капиталу, будут происходить поэтапно до 2019 г.

В целом происходящие изменения в банковском секторе Республики Казахстан преследуют цель интегрировать его в меняющуюся макроэкономическую ситуацию, сделать его более устойчивым к возможным негативным воздействиям макроэкономического или политического характера. Все вышесказанное нашло, в достаточной степени, отражение в принятом Правительством програмном документе – Концепции развития финансового сектора Республики

Казахстан до 2030 года [5], которая нацелена на создание конкурентоспособного финансового сектора и повышение его эффективности в перераспределении ресурсов в экономике на базе лучших международных стандартов, включая стандарты Организации экономического сотрудничества и развития (ОЭСР).

Для полноценной реализации потенциала банковского сектора Республики Казахстан и повышения его конкурентоспособности необходимо урегулировать вопрос качества активов, повысить устойчивость базы фондирования, обеспечить плавный переход к стандартам Базель III, и совершенствовать бизнес-стратегии финансовых организаций, направленных на увеличение рентабельности активов и капитала.

- 1 Текущее состояние банковского сектора Республики Казахстан. Алматы, 2015. http://www.afn.kz/.

- 2 Обзор банковского сектора Республики Казахстан. Рейтинговое Агентство РФЦА. – Алматы, 2015.

- 3 Отчет о финансовой стабильности Казахстана, 2014. Национальный Банк Казахстана. [Электронный ресурс] Режим доступа: http://www.nationalbank.kz/?docid=1541&switch=russian

- 4 International regulatory framework for banks (Basel III). [Electronic resource] – Mode of access: http://www.bis.org/bcbs/basel3.htm

- 5 Постановление Правительства Республики Казахстан от 27 августа 2014 года № 954

- «Об утверждении Концепции развития финансового сектора Республики Казахстан до 2030 года». [Электронный ресурс]. – Режим доступа: http://adilet.zan.kz/rus/docs/P1400000954