В данной статье рассмотрено значение кредитования для банка как дополнительного источника финансирования коммерческой деятельности, для коммерческого предприятия значение кредита то же является значимым, особенно на стадии становления предприятия, в целях создания первоначального капитала, и впоследующей деятельности, для использования кредитных ресурсов при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (капитальные инвестиции).

В рамках рыночной экономики, существующая институциональная база должна обеспечивать свободный доступ малого бизнеса к отечественным и иностранным кредитным ресурсам, также создавать благоприятные условия для свободы предпринимательской деятельности, формирования конкурентной рыночной среды.

В целях финансово-кредитной и инвестиционной поддержки малого предпринимательства предложены определенные направления и способы.

Значение кредитов банка как дополнительного источника финансирования коммерческой деятельности особенно проявляется на стадии становления предприятия, которое использует кредитные ресурсы при осуществлении долгосрочных инвестиций, направленных на создание нового имущества (при капитальных инвестициях).

На этом этапе огромное значение имеют долгосрочные кредиты банков. Однако, в сложившейся нестабильной обстановке важен не только сам факт кредитования, но и то, как именно оформлен кредит, своевременный и правильный его учет, в том числе учета их стоимости и процентной ставки, их обеспечения, бухгалтерских проводок по аналитическим и синтетическим счетам. Как следствие, все большую ценность приобретает знание роли банковского кредита в условиях рыночной экономики.

Определяя институциональные рамки рыночной экономики, оно старается создавать благоприятные условия для свободы предпринимательской деятельности, формирования конкурентной рыночной среды, привлечения иностранного и отечественного капитала в малый бизнес.

Государственная поддержка малого и среднего бизнеса осуществляется на основе государственных, отраслевых и региональных программ и представляет собой комплекс мер, направленных на развитие и поддержку малого предпринимательства.

Президент РК Н.Назарбаев в своем Послании Народу Казахстана дал поручение снизить административные барьеры для бизнеса и создать экономические стимулы для его развития.

Основные меры системного характера, направляемые на создание условий для бизнеса:

- введение моратория на проверки малого и среднего бизнеса;

- выделение 100 млрд. долл. США на поддержку казахстанского бизнеса ввиду сокращения возможностей банков второго уровня по кредитованию экономики;

- проведение административной реформы, основной целью которой является устранения возможностей для коррупции со стороны недобросовестных чиновников;

- снижение административных барьеров;

- привлечение ассоциаций предпринимателей к законотворческой деятельности, касающейся интересов бизнеса;

- создание и развитие центров поддержки предпринимательства и других объектов инфраструктуры и многое другое.

Начиная с 2011 года, только на поддержку МСБ было направлено более 276 млрд. тенге. А для предприятий, осуществляющих инвестиции, предусмотрены налоговые преференции. В 2012-2013 годах был введен мораторий на проверки субъектов малого и среднего бизнеса.

С целью обеспечения устойчивости и сбалансированного роста экономики через диверсификацию и повышение ее конкурентоспособности в 2010 году принята Государcтвенная программа по форсированному индустриальноинновационному развитию на 2010-2014 годы (далее – ГПФИИР).

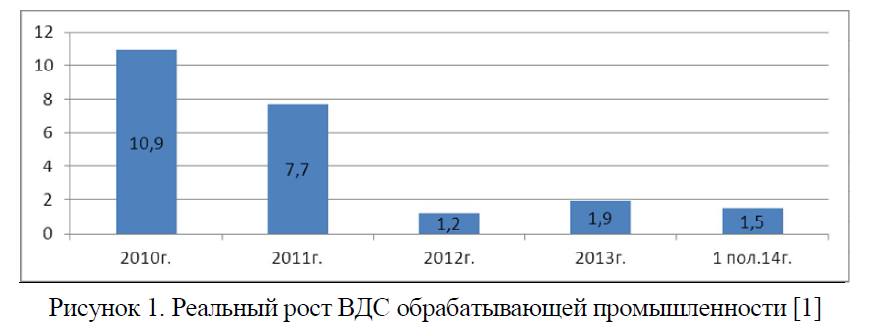

Предварительные итоги ГПФИИР свидетельствуют о ее положительном влиянии на социально-экономическое развитие страны. С 2008 по 2014 годы прирост объема валовой добавленной стоимости обрабатывающей промышленности составил 25,8% (с 1,8 до 3,8 трлн. тенге). За аналогичный период рост производительности труда в обрабатывающей промышленности составил 158,5% с 37,3 до 57,5 тыс. долл. США/чел.

При этом в 2014 году объем производства обрабатывающей промышленности составил 5852,6 млрд. тенге, в том числе пищевой промышленности – 1172,6 млд. тенге (20%), машиностроения – 859,2 млд. тенге (14,5%), химической промышленности – 185,9 млрд.тенге (3%) [1].

Рисунок 1. Реальный рост ВДС обрабатывающей промышленности [1]

Несмотря на положительные тенденции, темпы прироста обрабатывающей промышленности снижаются (в 2013 г. 1,9%, тогда как в 2012 году – 13,9%). За счет опережающего роста ВВП доля обрабатывающей промышленностив его структуре снизилась с 11,8% в 2008 году до 10,7% по итогам первого полугодия 2014 года. Кроме того, доля несырьевой продукции в структуре экспорта сократилась с 28% до 24% в аналогичном периоде. Замедление темпов роста выпуска обрабатывающей промышленности сопровождалось снижением инвестиционной активности в стране. Так, в течении последних пяти лет уровень годового роста инвестиции в основной капитал сократился с 14,8% до 6,9% [2].

При этом наибольший объем инвестиционных вложений в 2014 году пришелся, как и в предыдущие годы, на горнодобывающую промышленность (29% от всех инвестиций в основной капитал).

Основными источником финансирования инвестиций в основной капитал остаются собственные средства предприятий (59%), тогда как на рынке наблюдается недостаток долгосрочных источников фондирования.

Меры, предпринятые Правительством Республики Казахстан в первой половине 2014 года, уже повлияли на положительные изменения в секторе обрабатывающей промышленности.

Так, по официальным данным Национального Банка Казахстан (далее – НБ РК) объемы кредитов, выданных в обрабатывающей промышленности за летний период 2014 года, на 2,8% превысили аналогичный показатель прошлого года.

Более того, долгосрочные кредиты обрабатывающей промышленности, выданные в июне-августе 2014 года, выросли в 2,2 раза по сравнению с 2013 годом.

Тем не менее, на долю обрабатывающей промышленности в структуре общего кредитного портфеля приходится лишь 6,8%, а по данным исследования НБ РК потребность в кредитах у предприятий обрабатывающей промышленности выше, чем в целом по экономике.

В целом в рамках Государственной программы индустриальноинновационного развития Республики Казахстан на 2015-2019 годы прогнозная потребность в инвестициях для обрабатывающей промышленности составит порядка 6,6 трлн. тенге.

Важным также является вопрос развития сферы услуг, поддерживающей функционирование обрабатывающей промышленности. К ней относятся транспорт, логистика, коммуникации, технические испытания и научные исследования, аренда специализированной техники, упаковывание и т.д.

По данным за 9 месяцев 2014 года в этих секторах наблюдались отрицательная динамика инвестицй в основные средства (по транспорту и складированию на 15%, по информации и связи на 17%).

В этой связи 14 февраля 2014 года Президент Республики Казахстан Н.А. Назарбаев на расширенном заседании Правительства поручил выделить из национального Фонда 1 трлн. тенге для кредитования МСБ обрабатывающей промышленности и проектов по приоритетам программы индустриализации.

Во исполнения поручения Главы государства Правительством и Национальным банком был принят План совместных действий по обеспечению финансирования субъектов МСБ в обрабатывающей промышленности (далее – План). Объем выделенного финансирования составил 100 млрд. тенге из общей суммы 1 трлн. тенге [3].

Таблица 1. Распределение средств среди БВУ на 01.01.2015 г.

|

БВУ |

Сумма размещения, млн. тг. |

|

АО «Казкомерцбанк» |

20 000 |

|

АО «Народный Банк Казахстана» |

20 000 |

|

АО «Цесна Банк» |

20 000 |

|

АО «Банк Центр Кредит» |

8 000 |

|

АО «АТФБанк» |

7 000 |

|

АО «Темир Банк» |

7 000 |

|

АО ДБ «Сбербанк России» |

6 000 |

|

АО «Евразийский Банк» |

3 000 |

|

АО «Нурбанк» |

2 000 |

|

АО «Банк RBK» |

2 000 |

|

АО «AsiaCreditBank» |

2 000 |

|

АО «Казинвестбанк» |

2 000 |

|

АО «DeltaBank» |

1 000 |

|

ИТОГО |

100 000 |

|

Примечание: http://www.damu.kz/ [4] |

|

Доведение средств Национального Фонда до субъектов МСБ осуществлялось путем обусловленного размещения в банках второго уровня (далее – БВУ). С этой целью в апреле 2014 года АО «национальный управляющий холдинг «Байтерек» и его дочерняя организация АО Фонд Развития Предпринимательства «Даму» подписали кредитные соглашения о размещении 100 млрд. тенге с 13 БВУ, которые являются наиболее активными на рынке финансирования МСБ и имеют наиболее устойчивое финансовое положение.

При этом банкам был установлен срок освоения – 6 месяцев.

Согласно условиям выделения средств не менее 50 млрд. тенге БВУ были направлены на финансирование новых проектов МСБ, из них 25 млрд. тенге на проекты пищевой промышленности. Соответственно, не более 50 млрд. тенге допускалось использовать для рефинансирования действующих кредитов в обрабатывающем секторе.

Таблица 2. Региональное распределение средств

|

г. Астана |

19 475 млн. тг – 44 проекта |

|

Алматинская область |

12 782 млн. тг – 32 проекта |

|

Южно-Казахстанская область |

11 479 млн. тг – 31 проект |

|

г. Алматы |

10 654 млн. тг. – 45 проектов |

|

Павлодарская область |

6 024 млн. тг – 29 проектов |

|

Акмолинская область |

5 968 млн. тг – 20 проектов |

|

Жамбылская область |

5 416 млн. тг – 12 проектов |

|

Атырауская область |

5 283 млн. тг – 18 проектов |

|

Карагандинская область |

4 567 млн. тг – 34 проекта |

|

Восточно-Казахстанская область |

4 118 млн. тг – 51 проект |

|

Костанайская область |

3 514 млн. тг. – 25 проектов |

|

Западно-Казахстанская область |

3 221 млн. тг – 24 проекта |

|

Мангистауская область |

2 869 млн. тг – 10 проектов |

|

Актюбинская область |

2 356 млн. тг – 23 проекта |

|

Северо-Казахстанская область |

2 289 млн. тг – 28 проектов |

|

Кызылординская область |

466 млн. тг – 12 проектов |

|

Примечание: http://www.damu.kz/ [4] |

|

В результате проделанной Национального Фонда средств были своевременно исполнены. Во-первых, вся сумма 100 млрд. тенге была освоена в установленные сроки. На 16 октября 2014 года 13 БВУ профинансировали 438 проектов на сумму 100 482 млн. тенге. Из них482 млн. тенге было до финансировано банками. Во-вторых, при допустимых 50 млрд. тенге, фактически только 27 млрд. тенге были направлены на рефинансирование. Этой услугой воспользовалось 150 заемщиков. В-третьих, на новые проекты в пищевой промышленности было направлено 25,5 млрд. тенге, при плане 25 млрд. тенге, т.е. исполнение плана обеспечено на 102%.

Финансированием были охвачены все 14 областей Казахстана и города Астана и Алматы. При этом отмечается сбалансированное распределение средств по регионам: из общего количества заемщиков 80% реализуют свои проекты в областях, 20% в городах Астана и Алматы.

Наибольший объем финансирования приходтся на город Астана (44 проекта на сумму 19 475 млн. тг), Алматинская область (32 проекта на сумму 12 782 млн. тг), Южно Казахстанскую область (31 проект на сумму 11 479 млн.тг) и город Алматы (45 проектов на сумму 10 654 млн.тг)

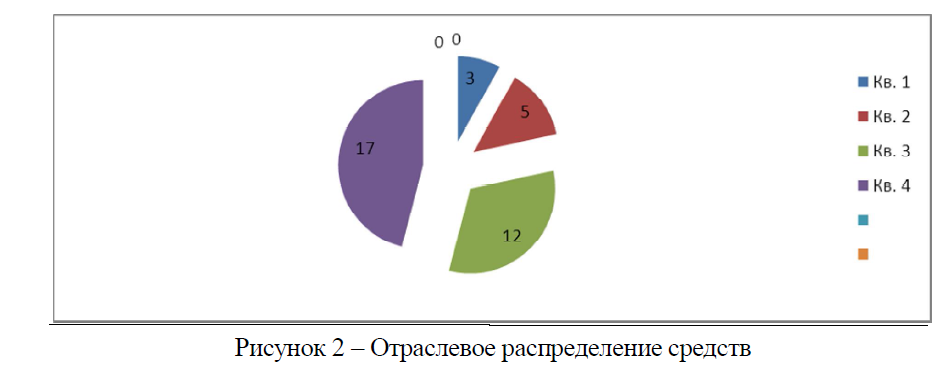

В отраслевом разрезе наибольшее количество кредитов выдавалось на проекты в сфере торговли. Общая сумма финансирования проектов в данной отрасли составила 61% от общей суммы освоенных средств. Далее, отрасли услуги – 17%, промышленность – 12%, строительство – 5%, транспорт и связь – 3%. В наименьшем объеме финансировались проекты сельского хозяйства, общая сумма финансирования по которым составила всего 2% от общей суммы освоенных средств (рисунок 2).

Рисунок 2 – Отраслевое распределение средств

Примечание: http://www.damu.kz/ [4].

По организационно – правовым формам среди участников преобладают товарищества. Их удельный вес составляет 69%. Вместе с этим немалую долю занимают и индивидуальные предприниматели 29%. Это подтверждает доступность государственной поддержки не только для средних компаний, но также для малых и микро предприятий (рисунок 3).

Рисунок 3. Распределение заемщиков по организационно-правовым формам Примечание: http://www.damu.kz/ [4].

На микро уровне предпринимателями, получившими финансирование, уже создано порядка 4,5 тыс.новых рабочих мест.

Кроме этого, за 2014 год данными предпринимателями выплачено порядка 8,6 млрд. тенге налогов. По мере выхода предприятий на производственную мощность ожидается выпуск продукции общей стоимостью более 200 млрд. тенге в год, а также налоговые поступления более 20 млрд. тенге в год [4].

Анализ теории и практики кредитования малого бизнеса показал, что особенности кредитования этих субъектов заключаются в договорном характере взаимоотношений банка и его клиента в процессе кредитования, т.е. сумма кредита и размер процентных ставок, способ его предоставления и срок возврата четко фиксируются в кредитном договоре. Кредиты выдаются только кредитоспособным заемщикам.

В этой связи в настоящее время не существует жестких регламентации по применению того или иного механизма кредитования, способов регулирования задолженности по кредиту, содержанию банковского контроля при кредитовании в зависимости от характера объекта кредитования или отраслевой принадлежности заемщика. В основе кредитных отношений так же, как и при кредитовании других заемщиков, лежит взаимовыгодность кредитной сделки для клиента и для банка, а также принципы кредитования – срочность, возвратность и платность.

Совершенствованием кредитования малого и среднего бизнеса является систематическая проверка эффективности действующей балльной модели для корректировки шкалы оценок, которую следует производить по мере выявления неблагополучных ссуд, изменения экономических условий и образа жизни семей.

Итогом очередной проверки результативности отбора заемщиков может быть решение сместить акцент с одного оценочного показателя на другой, который в данное время, по мнению банка, является для определения кредитоспособности более весомым.

В целом, финансово-кредитная и инвестиционная поддержка малого предпринимательства должна осуществляться в следующих основных направлениях и формах:

- кредитование приоритетных проектов на льготных условиях и конкурсной основе;

- внедрение и развитие системы гарантирования кредитов субъектам малого бизнеса, предоставляемых банками второго уровня;

- разработка механизма стимулирования банков второго уровня путем разделения рисков и частичного субсидирования процентных ставок;

- продолжение практики софинансирования проектов, совместно с банками второго уровня;

- развитие системы венчурного финансирования;

- поощрение создания субъектами малого бизнеса кредитных товариществ, обществ взаимного страхования.

- 1 Развитие малого и среднего бизнеса в Республике Казахстан // Международная НаучноПрактическая Конференция «Современных информационно коммуникационных технологий в образовании: «Состояние и перспективы развития», Университет «Туран», г. Алматы, декабрь 2015 год.

- 2 Cтатистический сборник «Промышленность Казахстана и его регионов», 2014. 3 Концепция индустриально-инновационного развития Республики Казахстан 2015-2019 годы.

- 4 Официального сайта Фонда развития предпринимательства Даму: http://www.damu.kz/