Цель исследования – рассмотреть относительное количественное соотношение в производстве финансовых услуг и других отраслей экономики.

Методология – в исследовании применялись принципы диалектической логики в единстве причинно-функционально-структурного анализа, системного анализа и синтеза, методы статистических обследований, классификаций.

Оригинальность / ценность – авторы выявил, что количественное изменение объема производства и услуг между отраслями получает четкое визуальное выражение в коэффициентах прямых и полных затрат.

Выводы – результаты исследования показали, что с помощью коэффициентов прямых и полных затрат можно визуализировать и непосредственно, быстро, охарактеризовать структуру секторов услуг, а также размер вклада конкретного сектора в стоимости товаров и услуг для других отраслей промышленности. Этот аналитический инструмент имеет определенные преимущества по сравнению с другими относительными и номинальными датчиками состояния и развития национальной экономики.

В Системе Национальных Счетов (СНС), в разделе «Интегрированные счета», представленных в виде таблиц ресурсов и использования содержится информация о производстве товаров и услуг, их потреблении и образовании добавленной стоимости в производственных процессах в экономике; информация предназначена для характеристики взаимосвязей этих процессов [1].

В условиях высокого уровня разделения труда каждая отрасль производства теснейшим образом связана с другими отраслями: с одной стороны, она получает от них сырье, материалы, топливо, оборудование и другие виды товаров и услуг, а с другой – снабжает их своей продукцией. Отрасли, производящие предметы потребления, обеспечивают своей продукцией потребности населения. Все эти взаимосвязи могут быть определены количественно. На производство единицы продукции при данных условиях производства требуется определенное количество соответствующих видов сырья, материалов, топлива, электроэнергии и конкретные виды оборудования. Количественное изменение объема производства одних отраслей вызывает необходимость соответствующего изменения объема производства отраслей, технологически связанных с производством данного продукта. Взаимосвязи между отраслями получают ясное и наглядное выражение в таблицах «затраты-выпуск».

Основная часть исследования

Предложение или ресурсы экономики складываются из выпуска продукции, производимой на территории страны, и импорта. Выпуск товаров и услуг оценивается в основных ценах.

Основная цена – это сумма, подлежащая получению производителем от покупателя за единицу товара или услуги, произведенных в качестве выпуска, минус любой налог, подлежащий уплате, и плюс любая субсидия, подлежащая получению производителем как следствие их производства или продажи. Также исчисляется цена покупателя – сумма, уплачиваемая покупателем за поставку товара или услуги в установленные покупателем сроки и месте. Она включает следующие элементы:

основная цена товара или услуги; торгово-транспортные наценки;

налоги на продукты (не вычитаемый НДС, налоги на импорт, экспорт).

Выпуск продукции представляет собой суммарную стоимость товаров и услуг, произведенных в экономике в отчетном периоде.

Промежуточное потребление включает стоимость товаров и услуг, потребляемых в процессе производства другой продукции, за исключением основных фондов, потребление которых учитывается как потребление основного капитала. Эти товары и услуги могут либо преобразовываться, либо полностью использоваться в производственном процессе.

Анализ соотношения «затраты-выпуск» стал экономическим инструментом, затраты каждой из указанных в столбцах отраслей относятся к потоку ее выпуска, то есть для выпуска одной единицы продукции в каждой из отраслей требуется определенное количество каждого вида затрат. Для аналитических целей особое значение имеют коэффициенты прямых и полных затрат, которые рассчитываются по симметричной таблице «затраты-выпуск» в основных ценах.

Таблицы «затраты-выпуск» отражают линейную зависимость между затратами на производство и выпуском продукции. Если увеличить производство продукции какой-либо отрасли, то соответственно (при прочих равных условиях) возрастут и затраты на производство продукции данной отрасли. Количественно эта связь выражается через коэффициенты прямых затрат продукции одной отрасли на производство продукции другой отрасли [2].

Коэффициенты прямых затрат исчисляются путем деления величины промежуточного потребления на выпуск каждой «чистой» отрасли, то есть для выпуска одной единицы продукции в любой из отраслей требуется определенное количество каждого вида затрат.

Таблицы «затраты-выпуск» можно использовать как для прогнозов, так и для анализа экономики, в частности, для выявления роли отдельных факторов.

В этом аспекте представляется интересным проследить состояние упомянутых параметров в отношении финансового сектора, предоставляющего различные финансовые услуги. В СНС они подразделяются на три вида:

- финансовые услуги, за исключением услуг страховых и пенсионных фондов (в дальнейшем «финансовые услуги»);

- страхование, перестрахование и деятельность пенсионных фондов, кроме обязательного социального страхования (в дальнейшем «страхование»);

- вспомогательная деятельность по предоставлению финансовых услуг и страхования (в дальнейшем «вспомогательная деятельность»).

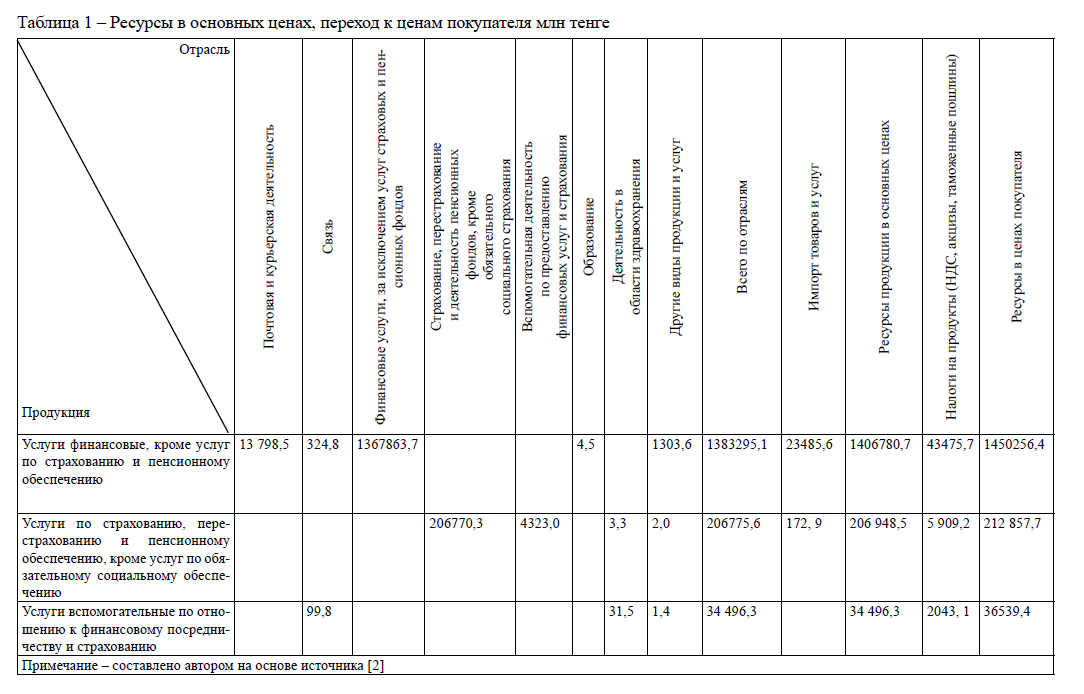

В соответствии с таблицей 1, ресурсы в основных ценах по отрасли «финансовые услуги» составили 1 383 295,1 млн тенге; кроме того, импорт по данным услугам – 23 485,6 млн тенге [2].

Таблица 1 – Ресурсы в основных ценах, переход к ценам покупателя млн тенге

Итого ресурсы продукции в основных ценах – 1 406 780,7 млн тенге.

Налоги на продукты (НДС, акцизы, таможенные пошлины) определились в сумме 43475,7 млн тенге; в целом, ресурсы в ценах покупателя 1450 256,4 млн тенге.

Аналогично, по отрасли «страхование» ресурсы в ценах покупателя составили 212 857,7 млн тенге, по отрасли «вспомогательная деятельность» – 36 539,4 млн. тенге.

В целом, однако, эти объемы представляют небольшие доли от общих показателей экономики страны (74 246 866,9 млн тенге): по отрасли «финансовые услуги» – 1,9%; по отрасли «страхование» 0,3%; по отрасли «вспомогательная деятельность по предоставлению финансовых услуг и страхования» – 0,05%; итого – 2,25% [3].

Аналогичный показатель в Российской Федерации в г. составил по финансовой деятельности 5,3%, то есть превышает отечественный в 2,3 раза.

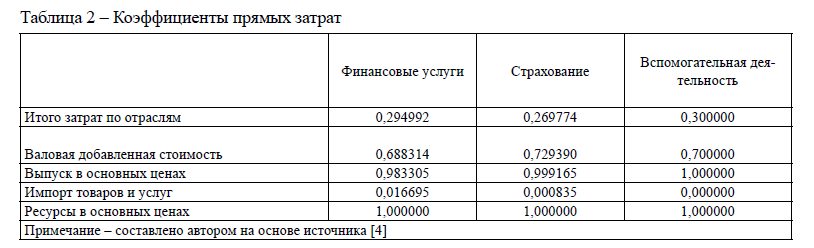

В прямых затратах по отрасли «финансовые услуги», выраженные коэффициентом 0,294992 (таблица 2), коэффициент собственных услуг (своей отрасли) составил 0,072888, отрасли «страхование» 0,001021, отрасли «вспомогательная деятельность» – 0,012591; из других отраслей в затратах по финансовым услугам принадлежит отраслям: «Профессиональная, научная и техническая деятельность» – 0,057602, «Деятельность в области административного и вспомогательного обслуживания» – 0,015252, «Информация» – 0,013882, «Связь» – 0,013393.

Аналогично, по отрасли «страхование» с коэффициентом 0,269774, коэффициент собственных услуг составил 0,001199, отрасли «финансовые услуги» – 0,186508, отрасли «вспомогательная деятельность» – 0,008225.

Аналогично, по отрасли «вспомогательная деятельность» с коэффициентом 0,300000, коэффициент собственных услуг составил 0,000719, отрасли «финансовые услуги» – 0,012591, отрасли «страхование» – 0,08225 [4].

Таблица 2 – Коэффициенты прямых затрат

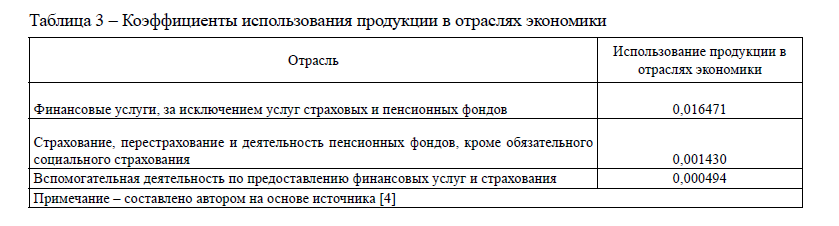

При том, отрасли финансовой деятельности занимают относительно небольшую долю по использованию продукции в отраслях экономики (таблица 3).

Таблица 3 – Коэффициенты использования продукции в отраслях экономики

Для более глубокого изучения межотраслевых связей и совершенствования прогнозирования, наряду с коэффициентами прямых затрат, большое научное и практическое значение приобретает исчисление так называемых коэффициентов полных затрат. Коэффициенты полных затрат позволяют учесть не только прямые, но и косвенные затраты на единицу совокупного конечного спроса.

Коэффициенты полных затрат рассчитываются по формуле:

Важнейшей особенностью матрицы коэффициентов полных затрат является то, что их произведение на вектор конечного спроса дает выпуск продукции по каждой отрасли.

Коэффициент полных затрат по финансовым услугам составил 1,083058.

Наибольшее значение в коэффициенте занимают услуги страхования – 0,203580, «Государственное управление и оборона» – 0,081411, «Образование» – 0,066090, «Деятельность в области здравоохранения» – 0,092035, «Предоставление социальных услуг» – 0,066043. Вспомогательная деятельность по предоставлению финансовых услуг и страхования составила 0,026168.

Коэффициент полных затрат по страхованию составил 1,001630, вспомогательной деятельности по предоставлению финансовых услуг и страхования – 1,001130.

В свою очередь, финансовые услуги, согласно данным матрицы коэффициентов полных затрат, в наибольшей мере потребляются следующими отраслями: «Профессиональная, научная и техническая деятельность» – 0,069387, «Деятельность в области административного и вспомогательного обслуживания» – 0,021449, «Операции с недвижимым имуществом» – 0,020451, «Информация» – 0,017617, «Связь» – 0,016136, «Вспомогательная деятельность по предоставлению финансовых услуг и страхования» – 0,013740.

Некоторые отрасли (из 72 видов экономической деятельности) незначительно участвуют или вовсе не участвуют в формировании затрат финансовой деятельности: «Деятельность в области здравоохранения» – 0,000095, «Искусство, развлечения и отдых» – 0,000046, некоторые отрасли материального производства; «Деятельность домашних хозяйств, нанимающих домашнюю прислугу и производящих товары и услуги для собственного потребления» – 0,000000, «Предоставление социальных услуг» – 0,000000.

Полученные результаты (выводы)

Количественное изменение объема производства продуктов и услуг между отраслями получает ясное и наглядное выражение в коэффициентах прямых и полных затрат одних отраслей в выпуске и затратах других, что вызывает необходимость соответствующего изменения объема производства отраслей, технологически связанных с производством данного продукта или услуги.

Таким образом, используя коэффициенты прямых и полных затрат, можно наглядно, непосредственно и оперативно характеризовать структуру услуг отраслей, а также размер вклада конкретной отрасли в стоимость товаров и услуг других отраслей, и наоборот, степень влияния анализируемой отрасли на стоимость услуг других отраслей экономики.

Этот аналитический инструмент обладает несомненными преимуществами перед другими относительными и номинальными измерителями состояния и развития национальной экономики.

Список литературы

- Официальный сайт Президента Республики Казахстан [Электрон. ресурс]. – URL: www.akorda. kz (дата обращения: 12.2015)

- Официальный сайт Министерства финансов Республики Казахстан [Электрон. ресурс]. – URL: www.minfin.kz (дата обращения: 10.2015)

- Официальный сайт Правительства Республики Казахстан [Электрон. ресурс]. – URL: www. governmtnt.kz (дата обращения: 11.2015)

- Официальный сайт Министерства Национальной экономики Республики Казахстан [Электрон. ресурс]. – URL: www.economy.gov.kz (дата обращения: 12.2015)

- Официальный сайт Комитета по статистике Министерства национальной экономики Республики Казахстан [Электрон. ресурс]. – URL: www.stat.kz (дата обращения: 12.2015)

- Лисин В. С. Узяков М. Н. Отрасль в системе межотраслевых связей: возможности анализа и прогнозирования. – М.: ТЕИС,

- Величко А. С. Прогнозирование коэффициентов прямых затрат в условиях неполноты статистических данных // Известия дальневосточного федерального университета. экономика и управление. – 2011. – № 1 (57). – С. 78-87.

- Кошелев А. Н. Национальная экономика: конспект лекций. – М.: Эксмо,

- Тоскунина В. Э. Программно-целевой подход к управлению социально-экономическими процессами в регионе // Регион: экономика и социология. – 2004. – № 2. – С. 23-30.

- Чертко Н. Т. Инвестиции важнейший фактор национальной конкурентоспособности // Вопросы статистики. – 2000. – № 7. – С. 50-57.

- Макинтайр Р. Дж. Прямые иностранные инвестиции и малое предпринимательство в рамках экономической политики // Проблемы теории и практики управления. – 2004. – № 4. – С. 71-75.

- Лященко М. В. Тенденции развития малого предпринимательства // Регион: экономика и социология. – 2003. – № 3. – С. 163-174.

- Лужков Ю. Национальные приоритеты и направления технологического прорыва // Проблемы теории и практики управления. – 2004. – № 2. – С. 11-15.

- Касимов Н. Система регулирования малого и среднего предпринимательства в Азербайджане // Проблемы теории и практики управления. – 2004. – № 1. – С. 71-84.

- Егоров Е. Малый бизнес – инструмент решения социальных задач // Проблемы теории и практики управления. – 2004. – № 4. – С.47-50.