Цель исследования – изучение особенностей развития бухгалтерского учета и аудита в инновационной экономике Казахстана. Выявить проблемы формирования качественного учета и аудита и пути их решения.

Методология – использовались специальные и общенаучные методы. Применены следующие научные подходы:

- теоретические – анализ публикаций, обобщение идей, мнений и концепций и их новая интерпретация аргументированным мнением авторов, индукция, дедукция;

- эмпирические – наблюдение, сравнение;

- проблемно-постановочные – формулируются проблемы и осуществляется поиск путей их решения.

Оригинальность/ценность – проведен анализ развития учета и аудита на зарубежной практике, приведены проблемы по представлению отчетности в определенные адреса в электронном виде (налоговые органы и органы государственной статистики), а также задачи учетной системы при повсеместном внедрении электронного документооборота, задачи аудиторской деятельности при инновационной экономике. Для достижения цели необходимо обеспечить системные связи между наукой и производством, а также учетом и производством.

Выводы – совершенствование бухгалтерского учета в связи с развитием инновационной экономики. Значительной тенденцией развития инновационной экономики является ее глобализация. Казахстан на сегодняшний день пока еще реципиент на мировом рынке. Однако географическое положение дает возможность развиваться в сфере инноваций. Следовательно, отходя от ориентации на ресурсы к инновации, необходимо формировать взаимосвязь развития производства и учета в совокупности.

Область учетной системы в современных условиях находится в динамическом развитии в связи с применением МСФО и МСА, возрастает необходимость использования новых правил, которые связаны с развитием инновационной экономики. Термины «инновационная деятельность» и «инновация» применяются в науке, которая изучает научно-техническую сферу.

Термин «инновация» в научной оборот с экономической точки зрения ввел И. Шумпетер. Под инновацией (англ. «innovation» – нововведение, новшество, новаторство) понимается применение новшеств в виде новых технологий, продукции и услуг, форм организации производства и труда, обслуживания и управления. И. Шумпетер определил пять изменений в развитии:

- применение новой техники, технологических процессов для производства;

- изменение технологии изготовления продукции с новыми свойствами;

- применение нового сырья;

- реорганизация производства и материально-технического обеспечения;

- возникновение новых рынков сбыта.

Для развития Казахстана и создания национальной конкурентоспособности нужно основать фундамент, чтобы получить будущие экономические выгоды. Это должно быть наукоемкое производство либо знания, принявшие материальную форму в виде новых технологий. Следовательно, необходим рост человеческого капитала. Понятие человеческого капитала (Human capital) ввели Гэри Беккер и Теодор Шульц.

Human capital – это здоровье, интеллект, производительный и качественный труд и качество жизни. На основе этой теории Швеция изменила свою экономику и вышла на лидерские позиции в 2000-х годах. И поэтому главным фактором становления на новую ступень является развитие инновационной экономики [1].

В последнее время данные термины вводятся в сферу международного бухгалтерского учета и аудита.

Как и во всем мире, так и в Республике Казахстан активизируется работа по представлению финансовой отчетности в электронном виде для определенных адресантов (органы государственной статистики и налоговые органы), при этом увеличивается ареал использования компьютерной техники, а также средств передачи данных по электронным каналам.

Воздействие инновационной экономики влияет и на повседневное внедрение электронного документооборота в бухгалтерском учете, в том числе в создание первичных данных, регистров бухгалтерского учета и представление финансовой отчетности на обязательные адреса в электронном виде для режима публикаций.

Соответственно, в связи с внедрением инноваций во все сферы экономики и жизни общества предлагаются новые аспекты в аудиторскую деятельность. К ним относят:

- исследование инновационного предпринимательства аудируемой организации;

- осуществление независимой проверки инновационной деятельности;

- анализ объектов инноваций и другие [2].

Задачи использования электронных данных в системе бухгалтерского учета и аудита для составления многочисленных видов отчетности (бухгалтерская, статистическая отчетность, налоговая, отчетность, представляемая в порядке надзора, и др.) выдвигают потребность скорейшего освоения новых методов работы с ними.

В связи с переходом казахстанской экономики в сферу инновационного развития появляются новые задачи перед бухгалтерским учетом и аудитом, решение которых требует изучения сложного производства машиностроения, нанотехнологий, микробиологии, полной переработки сырья и других исходных материалов. Созревают вопросы отображения в бухгалтерском учете инвестиций с длительным сроком окупаемости и сопоставимости полученной прибыли с произведенными затратами по нескольким отчетным периодам.

Развитие нынешних инновационных сфер нуждается в разработке и использовании новых приемов учета в комплексном производстве, административных и других косвенных издержек согласно типам продукции и деятельности.

В современных условиях востребованность новых знаний увеличивается с ростом популярности международных стандартов финансовой отчетности (МСФО), которые направлены на результативность всемирной унификации в мире [3].

Вместе с этим практика демонстрирует, что большое количество стран мира обладает правом самостоятельно решать вопросы нормативной базы учета для формирования и представления отчетности организациям в имеющихся юрисдикциях. Вследствие этого в многочисленных государствах применяется свой определенный порядок.

Данные обстоятельства подразумевают потребность активного участия бухгалтеров в работе над нормативно-правовыми актами, которые касаются вопросов электронного документооборота, а также электронной подписи, хранения информации в электронном виде и другие. Сформирована значительная работа по нахождению места данным на бумажных носителях в бухгалтерском учете, в особенности со стороны контролирующих и надзорных пользователей информации.

Возникающие многочисленные методы оценок усложняют учетные задачи, хотя в большинстве случаев они условны и подразумевают только определенный измеритель, при этом позволяют рассчитать номинальное имущество и результаты работы компании. Для дальнейшего развития имеющейся бухгалтерской оценки активов в инновационной экономике, которые отражают их действительную стоимость, в последнее время образуются проблемы с оценкой справедливой стоимости и другими видами стоимостей [4].

Следовательно, развитие в инновационной экономике учета и аудита подразумевает использование многочисленных оценок в формировании финансовой отчетности. Исходя из этого, стоимость обязательств и активов необходимо раскрывать в виде справочных данных.

Переход от этапа развития экономики, когда Казахстан занимался посредничеством и добычей полезных ископаемых, которые отправляются на экспорт, к новой инновационной экономике подталкивает на создание инновационных продуктов и требует налаживания процессов управленческого и внутреннего аудита.

Согласно нормативно-правовым актам, действующим в Казахстане, в частности Закон РК «О бухгалтерском учете и финансовой отчетности», международным стандартам финансовой отчетности и аудита, Гражданскому кодексу, в стране определены основные составляющие организации учета. При этом четко сформулированы правила организации и этики ведения учета [5].

Однако значительной проблемой в сфере учета и соответственно в финансовой отчетности является расширение «креативных» методов учета и отчетности. Опыт показывает, что в последнее время применение «креативных» методов учета вызвало недоверие к публичной финансовой отчетности. В связи с этим в нормативной базе Казахстана, регулирующей учетную систему, должны быть сформированы ограничения между «креативным» учетом и балансовой политикой. Данные обстоятельства приведут к представлению достоверной и прозрачной информации, закроют пути обмана внутренних и внешних потребителей финансовой отчетности.

Необходимо обратить внимание, что прикладные аспекты креативного учета взаимосвязаны с нововведениями и инновациями. Успех в достижениях в сфере IT технологий в области учета настойчиво подталкивают нас к разработке основ креативного учета.

Кроме этого существует потребность в исследовании тесной взаимосвязи проблемы профессионального суждения и креативного учета.

Практика аудиторов строится не только на методах финансового и экономического анализа, но и консультировании. При этом консультационную деятельность можно представить следующим образом:

- этап: диагностика;

- этап: выработка решения (прогнозирование, проектирование); 3 этап: внедрение.

Внедрение нового проекта в форме бизнес-сегмента состоит во внедрении инновационных технологий, сопряженных с соответствующими предпринимательскими рисками.

Аудитор находится в роли высококвалифицированного специалиста в области конкретных знаний, при этом оказывает помощь по оценке проектов с инновационным аспектом. В решении такой проблемы помощь аудитора является особенно актуальной, так как она объективна и независима [6].

На опыте международных стран при проектировании инновации используются целевые ассигнования, выделение грантов и субсидий без привязки к итоговому результату. Обеспечить контроль за рациональным и эффективным использованием выделенных средств поможет инновационный аудит.

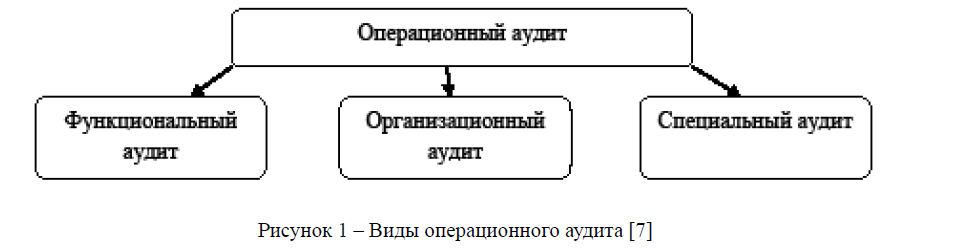

В практику внедряются новые виды аудита и прежде всего операционный аудит. Операционный аудит – это контроль любой части методов и процедур функционирования хозяйственной системы для оценки эффективности и производительности. Данный вид аудита не останавливается только на проверке бухгалтерского учета, в него входят также оценка компьютерных операций, организационной структуры, маркетинга, методов производства и любой другой сферы. Операционный аудит в свою очередь подразделяется на виды, представленные на рисунке 1.

Рисунок 1 – Виды операционного аудита [7]

Функциональный аудит относится к одной или нескольким функциям хозяйственной системы или подсистемы. Недостатком данного вида аудита является то, что он не может дать оценку межфункциональным связям, ведь почти все организации имеют такие функции. Достоинством же является возможность аудиторов быть узкоспециализированными, что увеличит результативность аудита. Организационный аудит изучает структурное подразделение или определенную подсистему организации. Внимание уделено тому, насколько продуктивно и эффективно взаимодействуют сотрудники и подразделения в рамках организации.

Специальный аудит определяется необходимостью руководства организации, и он разнообразен. Этот вид аудита может решать новые задачи, которые раньше не возникали, и локальные задачи. В настоящее время в роли специального аудита выступает инновационный аудит.

Инновационный аудит недостаточно изучен как направление анализа организации. Большое количество исследователей сходится во мнении, что несмотря на разнообразие путей к методологии и содержанию аудита, в них отсутствует необходимая эмпирическая база данных о результативности данных путей. Однако теоретические подходы дают нам возможность определить принципы, ориентиры и самое главное – идентифицировать сущность инновационного аудита. Определим значимые подходы к определению сущности аудита (таблица 1).

Особенностью инновационного процесса аудита является более гибкий подход к анализу, потому что компании действуют в разных контекстах и институциональных условиях при конкуренции, в разных организационно-правовых формах, практики и структуры управления и т.д. Поэтому в основе инновационного аудита процесса лежит специально разработанная модель инновационного процесса для организации или конкретной отрасли. Детальный вид данного аудита позволяет:

- дать оценку текущему опыту управления инновационным процессом;

- определять разрывы между эталоном и текущим уровнем организации инновационного процесса;

- идентифицировать определенные этапы и действия, которые нужны для того, чтобы закрыть разрывы [9].

Таблица 1 – Основные подходы инновационного аудита согласно международной практике

|

№ |

Наименование |

Характеристика |

|

1 |

Аудит компетентностей (the competence innovation audit) |

Основан на представлении, что создание инноваций осуществляется конкретными работниками организации. Цель: анализ профессиональных компетенций в определенной области, изучение более широкого контекста организационных компетентностей. Объекты анализа: ресурсы, лидерство, структура, система управления, работники организации, способность организации к передаче и развитию компетенций через персонал. Важным источником конкуренции является возможность фирмы формировать разные виды внутрифирменных процессов, технологий и навыков особых компетенций. Эти компетенции в свою очередь формируют ядро бизнеса организации, которые не только лежат в основе успешной деятельности, но и формируют дифференциацию организаций работающих в одной сфере. |

|

2 |

Аудит деятельности (the performance innovation audit) |

Основан на количественных методах оценки результатов инновационного процесса. Цель: идентификация параметров оценки посредством результатов процесса, методов работы или причастностью подразделений или работников. Наиболее популярными данными являются временные и денежные затраты. Уже доказано в теоретическом и практическом плане, что данный метод недостаточен для эффективной оценки инновационного процесса в организации. Недостаток заключается в том, что параметры оценок измеряют прошлые результаты, тем самым являются запаздалыми. Следовательно, метод количественной оценки результативности признан недостаточным. |

|

3 |

Аудит инновационного процесса (the process innovation audit) |

Основывается на изучении того, как осуществляется данный процесс в организации, при этом сопоставляется с результатами универсальной модели инновационного процесса. Подход фиксируется на условиях и действиях, которые формируются и осуществляются в фирме для создания инновации. |

|

Примечание – составлено авторами на основе [8] |

||

Три подхода, рассмотренные учеными, являются не полными. К примеру российский ученый А. Белозеров утверждает что инновационный аудит состоит из трех аспектов: технологического, организационного и экономического.

Первым является организационный аудит, который предполагает следующий анализ:

- существование организационно-управленческой базы для реализации инновационного процесса;

- выявление соответствия системы администрирования запросам инновационных процессов;

- существование технических и финансово-экономических возможностей реализации инновационного процесса в компании [10].

Второй аспект технологический, который помогает определить соответствующее исполнение технологической документации на каждом этапе изготовления.

Третий аспект экономический, предполагает отражение в учете инновационного процесса, который состоит из проверки затрат и источников финансирования, относящихся к инновационной деятельности [11].

Следовательно, можно сделать следующий вывод, что цель инновационного аудита – качественная оценка системы администрирования инновационным процессом и трансформации креативной идеи в инновацию.

Существуют элементы при разработке инновационного процесса: субъекты, которые проводят аудит, структуры аудита, эталонная модель, объекты аудита, формы представления результатов и методы проведения аудита [12].

При реализации проектов на последующих этапах аудитор может проводить независимый контроль бюджета, что подразумевает защиту интересов инвестора и выработку рекомендаций менеджерам.

Таким образом, существующий бухгалтерский учет требует совершенствования в связи с развитием инновационной экономики.

Одно из направлений развития учета в данных условиях – увеличение мер ответственности и упрощение правил организации и ведения учета до разумного объема. Отсюда вытекает потребность в изучении передового международного опыта в сфере разработки технологий регулирования учета и аудита.

Во многих государствах развивается работа фрилансера в сфере бухгалтерского учета и аудита. В переводе с английского языка «freelancer» означает внештатный сотрудник. Такой вид деятельности развивается в странах Европы, США и начинает приходить в страны СНГ. К примеру, в Великобритании и США прибыль от работы бухгалтера – фрилансера выше, чем у офисного бухгалтера, потому что он является профессионалом в своей сфере деятельности. Данный сотрудник предлагает свою работу через сеть Интернет, без заключения долговременного договора с работодателем за выполнение определенного перечня работы [13].

Исследуя похожую практику, можем говорить о потребности независимой организации и планировании ее работы. Фрилансер, имея высокую оплату за труд, имеет и проблемы с поисками заказчиков, и конечно недостаточно проработанную нормативно-правовую базу учета во многих странах.

Следует заметить, что практика фрилансеров учетной деятельности в определенной степени вытесняет уже развитый и распространенный опыт бухгалтерского аутсорсинга. Аутсорсинг предполагает передачу всех финансовых вопросов внешней фирме, занимающейся ведением бухгалтерского учета [14].

Во многих странах , а также в странах СНГ и Казахстане, в частности, широко распространена практика работы аутсорсинговых фирм.

Таким образом, при предоставлении разных бухгалтерских или аудиторских услуг нужно тщательно проработать договоры рекламной деятельности, страхования и другие, это необходимо сделать в случае, если возникнут претензии, чтобы можно было защитить свои интересы. В связи со сложившейся ситуацией требуется совершенствовать правила учета и аудита по многочисленным гражданско-правовым и юридическим аспектам.

За последнее время с развитием информационных технологий, компьютерной техники распространилось и популяризировалось штрихкодирование информации учета, с помощью лазерного устройства, которое является надежным и быстрым. Появление одной ошибки при использовании лазерного устройства сводится на миллион знаков, в то время как при считывании человеком информации, в которой закодированы ошибки на 100 знаков, возможны 1-3 ошибки. В зарубежной практике созданы готовые пакеты бухгалетрских программ для компьютеров, которые реализует такой метод. Этот способ имеет межотраслевое значение, поэтому уравнение, лежащее в его основе, имеет общий характер для всех предприятий [14].

Сложившиеся обстоятельства увеличивают ответственность как аудитора, так и бухгалтера, потому что требуют постоянного совершенствования в области учета и финансовой отчетности, при этом бухгалтера увеличивают свои знания в сфере IT-технологий. Современный рынок труда нуждается в квалифицированных бухгалтерах и аудиторах, которые владеют новыми технологиями и правильно формируют информацию в финансовой отчетности. Для решения этих задач возникает потребность в:

- формировании представительных и авторитетных профессиональных объединений;

- создании налаженного механизма бизнес-образования, который в свою очередь поможет:

а) совершенствовать качествао подготовки аудиторов и бухгалтеров в организациях промышленности, производства и образования;

б) модернизировать системы непрерывной переподготовки и повышения квалификации;

- создать общественный контроль по организации профессиональной деятельности специалистов учета;

- объединить деятельность профессиональных международных организаций [15].

Анализ действующей практики присвоения звания профессионального бухгалтера во многих странах доказывает, что существуют субъективность и недостатки в данной системе. Для решения этой проблемы формируется потребность привести в достойное состояние учет в связи с его реформированием согласно международным стандартам.

Один из путей решения – разделить членство бухгалтерских организаций по сферам деятельности их специалистов. Также можно организовывать аттестацию членов теми организациями, которые являются передовыми и имеют специальный сертификат соответствия.

Совершенствование правил и этических норм позволит ликвидировать злоупотребления в области учета и аудита. В этом направлении стоит отметить опыт международных стран, которые большое значение придают развитию кодекса этики бухгалтера.

Для решения имеющихся проблем бухгалтеры обязаны объединиться и определить свое место и роль в структуре компании, а персоналу администрации необходимо понять значение инновационного учета и аудита как в развитии предприятия, так и общества.

Следовательно, можно ожидать новых научных открытий в бухгалетрском учете и переход на новую стадию развития.

Список литературы

- Воловская А. М. Экономика и социология труда. – М.,

- Воронина Т. П., Абрамешин А. Е. Инновационный менеджмент: учебник для вузов. – М.: ВитаПресс,

- Международные стандарты [Электрон. ресурс]. – URL: www.minfin.gov.kz (дата обращения: 23.06.2015)

- Камшибаев Е. Е. Факторы развития инновационной экономики (экономики знаний) в Республике Казахстан. Вклад молодых исследователей в индустриально-инновационное развитие Казахстана. – 2011. – С. 23-25.

- Закон Республики Казахстан от 28 февраля 2007 года № 234-III. О бухгалтерском учете и финансовой отчетности (с изменениями и дополнениями по состоянию на 24.11.2015 г.) [Электрон. ресурс]. – 2007. – URL: http://online.zakon.kz/Document/?doc_id=30092011 (дата обращения: 06.2015)

- Зaббapoвa О. З. Креативный учет и балансовая политика,

- Hallgren W. How to Use an Innovation Audit as a Learning Tool: A Case Study of Enhancing HighInvolvement Innovation // Creativity and innovation management. – 2009. – № 18 (1). – pp. 48-58.

- Сущностьаудитаи аудиторской деятельности [Электрон. ресурс].–URL: http://www.auditfinprom. ru/content/sushhnost-audita-i-auditorskoj-deyatelnosti (дата обращения: 04.2010)

- Мигунова М. А. Инновационный аудит как фактор дальнейшего развития экономики // Транспортное дело России. – 2009. – № 6. – С. 98-99.

- Мильнер Б. З. Инновационное развитие: экономика, интеллектуальные ресурсы, управление знаниями. – М.: ИНФРА-М, – 624 с.

- Мухамедьяров А. М. Инновационный менеджмент: учебное пособие. – М.: ИНФРА-М, 12 Griffiths, I. Creative Accounting. – London, 1986. – Р. 1.

- Симонов Б. П., Королева Е. В. Инновационная экономика России: проблемы становления и развития // Вестник финансового университета. – 2011. – № 1. – С. 5-14.

- Милаев В., Фаткин А., Соколов А., Рулева Т. Штрих-кодирование в оперативном производственном учете // Идеи и практики автоматизации. – 2002. – №

- Корчагин Ю. А. Инновационная экономика и экономика знаний // Центр исследований региональной экономики. – 2012. – № – С. 37.