В данной статье рассматриваются основы анализа и синтеза финансовых ресурсов и их потоков вырабатывается финансовая стратегия, направленная на достижение целей финансовой политики. Таким образом, можно утверждать, что финансовый анализ выполняет аналитическую, синтетическую, экономическую, прогнозную и контрольные функции.

Результатом влияния совокупности микро- и макроэкономических процессов на деятельность предприятия является развитие или спад его финансово-экономической деятельности, которая отражается в улучшении или ухудшении финансового положения. Поэтому в процессе функционирования предприятия существует необходимость в периодической оценке его деятельности и перспектив развития. Оценка финансового положения является толчком к выявлению причин его ухудшения, а также позволяет своевременно влиять на механизм этих причин путем принятия конкретных управленческих решений.

В таких условиях, мы считаем, возрастает значение финансового анализа предприятия, глубокого раскрытия той или иной экономической ситуации с целью формирования наиболее устойчивого финансового положения предприятия. Поэтому важно широко использовать различные аналитические модели для оптимизации интересов предприятия и, прежде всего, динамические модели, которые включают взаимосвязи переменных во времени, то есть показывают развитие объекта моделирования.

Финансовый анализ является одной из важнейших функций управления, осуществление которых необходимо для обеспечения эффективной работы предприятия.

Современные функции управления определяют необходимость обоснования всех управленческих решений с помощью аналитического процесса, который включает следующие этапы:

- определение проблемы и целей анализа;

- установление вида требуемой информации и источников её получения;

- выбор метода анализа;

- анализ данных;

- интерпретация результатов анализа и предоставление пользователю.

При проведении финансового анализа очень важно применять научный и системный подходы [1].

Научный подход предполагает использование научного метода, который является фундаментальной процедурой любого аналитического исследования.

Системный подход основывается на представлении предприятия в виде открытой системы, состоящей из взаимосвязанных частей. Главными особенностями системного подхода являются: динамичность, взаимодействие и взаимосвязь элементов системы, комплексность и целостность.

Существуют различные подходы к определению структуры финансового анализа. В условиях плановой экономики финансовый анализ подразделялся на политико-экономический и анализ хозяйственной деятельности. Основными принципами данного подхода являлись плановость и централизованное управление экономикой.

В развитой рыночной экономике существенно увеличивается количество субъектов-пользователей информации, получаемой в результате финансового анализа, поэтому соответственно расширяется и дополняется количество его структурных элементов.

Теоретической основой финансового анализа является экономическая теория как наука, которая изучает законы экономического и общественного развития и их действие в определенной социально-экономической системе.

Финансовый анализ основывается на применении статистических методов для анализа и обработки информации, а также опирается на основополагающие принципы и аналитические возможности бухгалтерского учета.

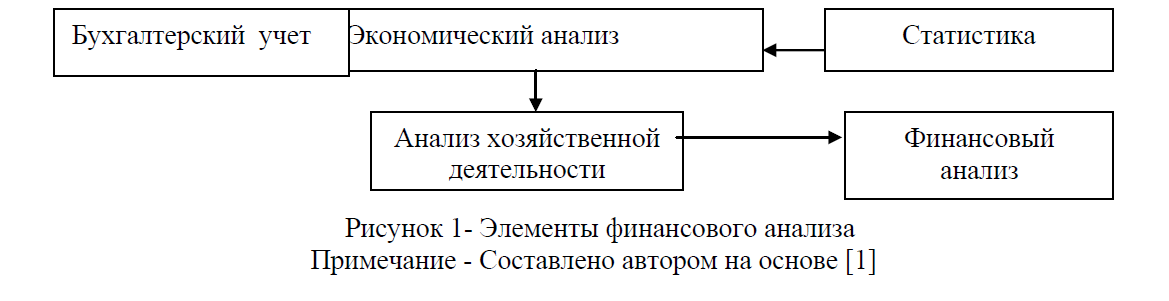

На основании вышеизложенного, мы определили основные элементы финансового анализа: бухгалтерский учет, экономический анализ, статистика, анализ хозяйственной деятельности.

Рисунок 1- Элементы финансового анализа

Примечание - Составлено автором на основе [1]

Таким образом, использование системы специальных знаний позволяет определять тенденции хозяйственного развития предприятия, научно обосновывать управленческие решения, контролировать их выполнение, оценивать достигнутые результаты и разрабатывать мероприятия по их использованию.

Финансовый анализ исследует динамику хозяйственных процессов предприятий, а также конечные финансовые результаты их деятельности, складывающиеся под воздействием разнообразных внутренних и внешних экономических факторов.

К числу основных внутренних факторов можно отнести: степень организации ценовой политики, качество менеджмента и маркетинга, ограничения в финансовых и материальных ресурсах, уровень применяемых технологий, уровень квалификации производственного персонала и др.

К числу основных внешних факторов можно отнести: изменения в правительственной экономической политике, платежеспособность потребительского спроса, уровень цен на сырье, полуфабрикаты, комплектующие изделия, уровень конкуренции и др.

Проведение финансового анализа опирается на систему экономической информации, которая включает в себя совокупность входных данных и результаты их промежуточной обработки, выходные данные и конечные результаты, поступающие в систему управления.

По нашему мнению, основными задачами финансового анализа можно определить следующие задачи:

- анализ хозяйственной деятельности предприятия за прошедший период на основе построения временных рядов, что позволит определить тенденции хозяйственного развития;

- определение эффективности использования трудовых, материальных и финансовых ресурсов;

- оценка конечных финансовых результатов;

- выявление резервов повышения эффективности хозяйственной деятельности.

В основе классификации видов анализа лежат функции управления. Так, например, в зависимости от содержания процесса управления выделяют: предварительный, последующий, оперативный анализ. В зависимости от субъектов управления: руководство, экономические службы, собственники, поставщики и др. В зависимости от методов анализа: системный, сравнительный, комплексный и др.

Развитие рыночных отношений обусловило необходимость при решении задач управления предприятием анализировать состояние экономики конкретной отрасли на основе комплексного финансового анализа хозяйственной деятельности. В наиболее общем виде или в той или иной степени он должен включать отраслевой анализ с целью оценки состояния и перспектив развития отрасли, а также исследование финансового положения конкретных хозяйствующих субъектов [2]. Таким образом, обозначенная проблема обуславливает проведение комплексной оценки финансово-экономического состояния предприятия на основе методологии и практики финансового анализа.

Финансовый анализ – это наука о сфере человеческой деятельности, направленной на изучение, теоретическую систематизацию, объяснение и прогнозирование процессов, которые происходят с финансовыми ресурсами и их потоками, через оценку финансового положения и выявления возможностей совершенствования эффективного управления финансовыми ресурсами [3].

Финансовый анализ связан со всей системой других наук и изучает финансовые ресурсы и их потоки как на государственном – макроуровне, так и на микроуровне, являясь одним из инструментов управления финансами отдельного предприятия.

Термин «финансовый анализ» состоит их двух взаимосвязанных частей:

- анализ, т.е. разложение объекта на составные части, чтобы таким образом сделать его познание ясным в полном его объеме. В нашем случае - разложение финансовых ресурсов и их потоков по показателям их образования и использования.

- синтез – соединение ранее разложенных элементов изучаемого объекта в единое целое. В нашем случае - это соединение отдельных показателей для выявления существенных количественных и качественных характеристик, определяющих финансовое положение предприятия.

На основе анализа и синтеза финансовых ресурсов и их потоков вырабатывается финансовая стратегия, направленная на достижение целей финансовой политики. Таким образом, можно утверждать, что финансовый анализ выполняет аналитическую, синтетическую, экономическую, прогнозную и контрольные функции.

Следовательно, по нашему мнению, основная задача финансового анализа - оценка и прогноз финансового положения предприятия.

В экономической литературе встречаются различные точки зрения на определение понятия «финансовое положение предприятия».

В работах А.Д. Шеремета, Р.С.Сайфуллина [4] под финансовым положением понимается «финансовый потенциал хозяйствующего субъекта и его развитие на перспективу». К.Ш. Дюсембаев [5] определяет финансовое положение как «отражение финансовой устойчивости предприятия» на определенный момент и обеспеченность его финансовыми ресурсами для бесперебойного осуществления хозяйственной деятельности и своевременного погашения долговых обязательств».

А.И. Ковалев [6] определяет финансовое положение как «показатель конкурентоспособности, оценивает, в какой степени гарантированы экономические интересы самого предприятия и его партнеров по финансовым и другим отношениям».

Развернутое толкование финансового положения большинством авторов, по существу, включает оценку структуры активов и пассивов, их взаимосвязи и взаимодействия на отчетную дату и на перспективу, результативности и выгодности бизнеса в процессе движения и отдачи капитала.

Роль анализа финансового положения в оценке перспектив развития предприятия трудно переоценить в связи с тем, что второе невозможно осуществить без первого. Невозможно предсказать будущее предприятия, не изучив его прошлую и настоящую деятельность, тенденции развития, существующие или только наметившиеся проблемы [7].

Главной целью финансового анализа является оценка финансового положения предприятия для выявления возможностей повышения эффективности его функционирования, которая складывается из последовательного выполнения следующих этапов:

- определение тенденций изменения финансового положения.

- факторный анализ с целью определения основных факторов, вызвавших ухудшение либо улучшение финансового положения предприятия.

- прогноз финансового положения.

Содержание анализа финансового положения определяется целями и задачами, которые ставят перед собой заинтересованные субъекты: учредители, акционеры, инвесторы, банки и др. Данные субъекты непосредственно заинтересованы в деятельности предприятия.

Администрация предприятия использует результаты финансового анализа в работе по управлению предприятием и выводу его в случае необходимости из неустойчивого финансового положения.

Персоналу предприятия необходима информация для оценки возможностей предприятия по выплате заработной платы и стабильности функционирования: финансовые результаты, рентабельность продукции, а также прогноз финансового положения предприятия в перспективе.

Финансово-экономические службы используют полученную информацию для оперативного управления финансовыми ресурсами и разработки финансовой стратегии предприятия.

Финансовое положение предприятия, его финансовая устойчивость и платежеспособность зависит от резервов его финансовой, производственной и коммерческой деятельности, выявлению и мобилизации которых уделяется большое внимание при анализе.

Информационной базой анализа финансового положения является финансовая отчетность предприятия. Очевидно, что качество информации, заложенной в финансовую отчетность, непосредственно влияет на качество анализа, выводы из него и дальнейшие рекомендации.

Таким образом, способность предприятия финансировать свою деятельность, своевременно осуществлять платежи и сохранять свою платежеспособность в различных экономических условиях свидетельствует об устойчивости его финансового положения или результатом эффективного финансового анализа деятельности предприятия.

CПИСОК ЛИТЕРАТУРЫ:

- Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово – экономической деятельности предприятия: Учебное пособие для вузов. / Под ред. проф. Н.П. Любушина. – М.: ЮНИТИ – ДАНА, 2001. – 471с.

- Басовский Л.Е., Лунёва А.М., Басовский А.Л: Экономический анализ (Комплексный экономический анализ хозяйственной деятельности): Учеб. пособие/ Под.ред. Л.Е. Басовского.- М.:ИНФРА-М,2003.-222с.

- Быкадоров В.Л. Алексеев П.Д. Финансово-экономическое состояние предприятия: Практическое пособие.- М.: «Издательство ПРИОР», 2000. – 96 с.

- Шеремет А.Д., Сайфулин Р.С. Финансы предприятий. – М.: ИНФРА-М, 1997. – 343 с. 5 Дюсембаев К.Ш., Егембердиева С.К., Дюсембаева З.К. Аудит и анализ финансовой отчетности: Учебное пособие. Алматы: «Каржы-каражат»,1998.- 512 с.

- Ковалев А.И., Привалов В.П. Анализ финансового состояния предприятия -изд. 5-е, переработ. и доп. М: Центр экономики и маркетинга, -256с.

- Бердникова Т.Б. Анализ и диагностика финансово-хозяйственной деятельности