Инновационная стратегия и тактика развития производства является основой его качественных преобразований. Трансформация производственных факторов происходит по пути их интеллектуально- информационного наполнения. В связи с этим возникают новые требования к организации, формам и методам управления предприятием. Специфика инновационного менеджмента обусловлена сложной и неоднозначной сущностью инновационной деятельности. Успешное существование предприятия в условиях рыночной конкуренции предопределяется правильностью отбора инструментов инновационного развития. Ключевую роль в этом процессе играет формирование информационной базы инновационной деятельности, которая лежит в основе процесса принятия стратегических установок и тактических решений по достижению целей развития организации. Решение проблемы наполнения информационного вакуума, существующего в инновационном сегменте деятельности хозяйствующего субъекта, может быть достигнуто путем организации специфического модуля управленческого учета и анализа, аккумулирующего данные, касающиеся этого направления развития предприятия.

В зарубежной хозяйственной практике управленческий учет является одной из важнейших составляющих как процесса принятия решений, так и учетной системы предприятия в целом. Его роль велика, в том числе, и в обеспечении инновационного типа развития экономики. Перечень функций управленческого учета на современном этапе значительно расширился и не ограничивается вопросами управления издержками производства и обращения, контроля над своевременностью и качеством исполнения принятых решений, нормирования затрат. Условия конкурентной борьбы вменяют в обязанности менеджеров по инновациям анализ микро- и макроэкономической среды, изучение технических, организационных, маркетинговых новшеств, существующих на рынке и т.д. Исходя из этого, формируются их информационные потребности, определяющие необходимость становления, развития управленческого учета, обеспечивающего эффективное руководство инновационной деятельностью предприятия. [1]

Развитие предпринимательства в промышленной сфере наиболее перспективно в создании и развитии инновационных предприятий. Необходимость перехода экономики Казахстана на инновационный путь развития – это признанная точка зрения среди интеллектуальной и властной элиты. Перспектива быть сырьевым придатком мировой экономики является не очень впечатляющей. А пока нефть остается ключевой статьей казахстанского экспорта, обеспечивающей основной приток валюты в страну и налогов в бюджет.

Инновационный бизнес - это организация производства принципиально нового товара или производство известного при помощи новейшей технологии или оборудования. Как правило, в основе такого бизнеса лежит плодотворная научно-техническая идея. Инновационная деятельность в Казахстане характеризуется недостаточной активностью при значительном научном потенциале. На сегодня в Республике Казахстан осуществляют разработку и освоение инноваций около 5% отечественных предприятий. В России доля инновационно активных предприятий составляет примерно 10%, в странах Восточной Европы – до 40%.. [2]

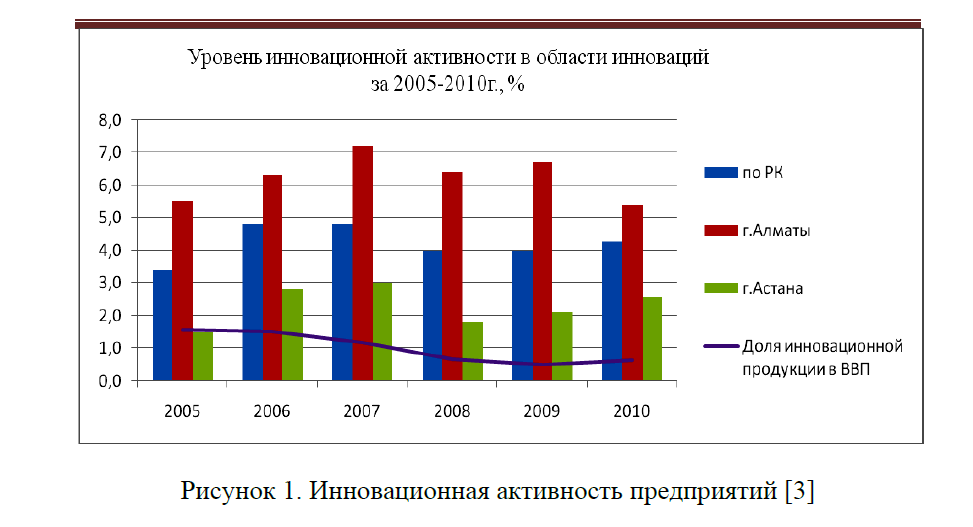

Рисунок 1. Инновационная активность предприятий [3]

Из рисунка 1 видно, что уровень инновационной активности в Казахстане с 2008 года растет и сейчас составляет 4,3%, к 2014 году планируется довести этот показатель до 10%. Промышленные предприятия, которые сейчас приобретают технологии, производственные линии вырастут в технологическом уровне, и станут не только потребителями, но и генераторами инновации

Инновационный путь развития для Казахстана, как и для всего мира, является безальтернативной стратегией. Только на этом пути в условиях глобализации и стремительного движения мира к постиндустриальной цивилизации Казахстан может рассчитывать на достойное место в мировом сообществе. При этом инновационная деятельность требует не только материальных и финансовых, но и интеллектуальных ресурсов, которые имеют особое, если не решающее, значение в инновационной практике.

В промышленно развитых государствах 80-95 % прироста валового внутреннего продукта приходится на долю новых знаний, воплощенных в технике и технологиях, т.е. эти страны идут путем инновационной экономики. При этом правовая охрана новых технических решений и технологий в соответствии с законодательством по интеллектуальной собственности позволяет фирмам завоевать на определенный промежуток времени монопольное положение на рынке сбыта конкретной продукции. Для перехода экономики Казахстана на инновационный путь развития необходимо решить комплекс проблем, который можно разделить на три основных блока:

Рациональная передача прав на результаты научно-технической деятельности, полученные за счет средств госбюджета, исполнителям или третьим лицам, обеспечивающим коммерциализацию этих результатов, что позволит в краткосрочной перспективе обеспечить передачу в промышленность новых научно-технических разработок с учетом обеспечения интересов национальной безопасности страны, в первую очередь, при реорганизации и приватизации предприятий оборонно-промышленного комплекса.

Создание системы экономического, организационного и морального стимулирования авторов, организаций-исполнителей, заказчиков на создание, правовую охрану, защиту и коммерциализацию результатов научно-технической деятельности.

Обеспечение взаимодействия научных организаций, промышленных предприятий, коммерческих структур и инвесторов на всех этапах жизненного цикла научно-технической продукции, то есть создание "технологического коридора" для продвижения этой продукции на рынок, что позволит поддерживать высокие темпы экономического роста на долгосрочную перспективу.

На данный момент вносятся изменения в законодательство РК, которые должны соответствовать нормам Соглашения по торговым аспектам прав интеллектуальной собственности для обеспечения вступления Казахстана во Всемирную торговую организацию. Сегодня актуален вопрос создания инфраструктуры инновационной сферы и формирования рынка результатов научно-технической деятельности. Одним из ее основных компонентов должны стать центры трансфера технологий, созданные при университетах, государственных научных центрах, академических центрах, то есть там, где имеются или создаются научно-технические результаты (рис 2).

Основой быстрого роста отечественной экономики и успешного развития торгово-экономических отношений Казахстана с зарубежными странами является создание в стране цивилизованного рынка интеллектуальной собственности. В областной целевой программе "Стратегии индустриально-инновационного развития Республики Казахстан на 2003–2015 годы " предусмотрено первоочередное финансирование инновационных проектов, а также взаимодействие крупных предприятий с малыми предприятиями по организации производства комплектующих с целью снижения издержек производства. [4]

В процессе деятельности любого инновационного предприятия могут создаваться научно-технические продукты - патенты, технологии, программные продукты, которые могут пользоваться самостоятельным спросом на рынке и приносить прибыль.

Прибыль - важнейший показатель, характеризующий финансовое состояние предприятия. Рост прибыли определяет рост потенциальных возможностей предприятия, повышает степень его деловой активности. По прибыли определяется доля доходов учредителей и собственников, размеры дивидендов и других доходов. По прибыли определяется также рентабельность собственных и заемных средств, основных фондов, всего авансированного капитала и каждой акции. Характеризуя рентабельность вложений средств в активы данного предприятия и степень правильности его хозяйствования, прибыль является наилучшим мерилом финансового здоровья предприятия. [5]

В своей деятельности организации и предприятия используют не только активы, которые имеют материально-вещественную форму, но и различного рода нематериальные ценности, которые также необходимы для производства и приносят доходы своему владельцу. В определённой степени и торговая марка предприятия - "Сименс", "Нокиа", "Тойота" - также может быть отнесена к интеллектуальной собственности, так как может приносить дополнительную прибыль.

Для того, чтобы получить эту прибыль, необходимо соблюсти условия:

узаконить наличие интеллектуальной собственности, то есть надлежащим образом оформить права на неё;

отразить наличие интеллектуальной собственности в бухгалтерском учёте предприятия.

Хозяйствующему субъекту любой формы собственности необходимо уметь грамотно анализировать ситуацию на рынке продукции (услуг), вести учет тенденций спроса на свои разработки или продукцию (услуги), закреплять за собой рыночную «нишу» и быть серьезно подготовленным в области предпринимательской деятельности, маркетинга, знать правовые, юридические основы отношений с партнерами.

Тактика игнорирования подобных действий неизбежно обернется для предприятий в будущем полной потерей конкурентной способности их продукции на внешних и внутренних рынках.

Процесс коммерциализации инновационной сферы условно можно свести к следующему:

- в активном выходе предприятий, фирм, организаций на рынок научно-технической продукции;

- в умении найти своего покупателя, овладевать искусством предпринимателя, т.е. самому искать заказчика (потребителя) для своей идеи или разработки;

- в умении рекламировать их;

- в умении писать в журналы, пробиваться на телевидение и т.д.

Интеллектуальная собственность является объектом собственности, которым можно не только владеть, пользоваться и распоряжаться, но и (при правильном документальном оформлении) использовать в уставном фонде и в хозяйственной деятельности предприятия в качестве нематериальных активов.

Использование интеллектуальной собственности в уставном фонде позволяет предприятию и авторам - создателям интеллектуальной собственности получить следующие практические преимущества:

- сформировать значительный по размерам уставный фонд без отвлечения денежных средств и обеспечить доступ к банковским кредитам и инвестициям (интеллектуальную собственность можно использовать наравне с другим имуществом предприятия в качестве объекта залога при получении кредитов);

- амортизировать интеллектуальную собственность в уставном фонде и заместить интеллектуальную собственность реальными денежными средствами (капитализировать интеллектуальную собственность). При этом амортизационные отчисления на законных основаниях включаются в себестоимость продукции (не облагаются налогом на прибыль);

- авторам и предприятиям - владельцам интеллектуальной собственности участвовать в качестве учредителей (собственников) при организации дочерних и самостоятельных фирм без отвлечения денежных средств.

Использование интеллектуальной собственности в хозяйственной деятельности позволит:

- документально подтвердить права собственности и поставить объекты интеллектуальной собственности на баланс в качестве имущества предприятия. Это дает возможность производить амортизацию интеллектуальной собственности и образовывать соответствующие фонды амортизационных отчислений за счет себестоимости продукции;

- получить дополнительные доходы за передачу прав на использование объектов интеллектуальной собственности, а также обеспечить обоснованное регулирование расценок на продукцию инновационной деятельности предприятия в зависимости от объема передаваемых прав на использование интеллектуальной собственности;

- выплачивать авторское вознаграждение физическим лицам (авторам) минуя фонд оплаты труда с включением затрат в себестоимость (без традиционных отчислений в страховые и иные фонды и без ограничения размеров выплат с отнесением затрат на выплату авторского вознаграждения на статью себестоимости продукции - "прочие расходы").

В настоящее время на предприятиях Республики Казахстан удельный вес нематериальных активов в общей массе всех активов значительно ниже, чем на аналогичных предприятиях в странах с развитой рыночной экономикой. Следовательно, и практического опыта в организации учета и оценки нематериальных активов у предприятий нашей страны еще не достаточно.

Инвестиции в нематериальные активы окупаются в течение определенного периода за счет дополнительной прибыли, получаемой предприятием в результате их использования, а также за счет амортизационных отчислений. Однако в последнее время растет экономический интерес к повышению доходности предприятия за счет использования исключительного права предприятия на результаты интеллектуальной деятельности.

Выводы:

- Условия рыночной экономики и конкуренции, обусловливающие переход предприятий к инновационной стратегии развития, требуют от менеджеров хозяйствующих субъектов принятия качественного нового типа решений. В связи с этим изменяются информационные потребности руководящего звена организаций. В этих условиях возникает необходимость адаптации управленческого учета к специфическим информационным потребностям инновационного менеджмента.

- Определение предмета и целей исследования позволяет сделать вывод о том, что в качестве объекта управленческого учета инновационный процесс представлен совокупностью хозяйственных операций и явлений, охватывающих жизненный цикл новшества, рассматриваемых как единый процесс разработка-внедрение- функционирование новшества и отражаемых в регистрах финансового, производственного и управленческого учета как движение активов предприятия и источников их формирования.

- Основными направлениями инновационной деятельности являются использование новой техники, технологических процессов или нового рыночного обеспечения производства, внедрение продукции с новыми свойствами, использование нового сырья, изменения в организации производства и в его материально техническом обеспечении, появление новых рынков сбыта. Управленческий учет данного сегмента деятельности организации должен быть ориентирован на числовое описание этих традиционных производственных факторов в их инновационном аспекте.

- Управленческий учет инновационного процесса на предприятии должен быть ориентирован на полное удовлетворение информационных потребностей менеджеров по инновациям и инновационных подразделений венчурного типа. Качественное содержание формируемого информационного потока, выходит за пределы учетных регистров.

Информация для принятия управленческих решений в области инноваций должна содержать учетные и неучетные, внутренние и внешние, количественные и неколичественные данные, необходимые конечным пользователям.

- Эмпирической основой управленческого анализа инновационной деятельности является оценка динамики исходных показателей, характеризующих полученные доходы, понесенные расходы и имущество, используемое в инновационном процессе и ее влияния на динамику итоговых показателей финансово-хозяйственной деятельности предприятия.

Использованные источники:

- http://www.aup.ru/books/m23/, Г.Я.Гольдштейн, Инновационный менеджмент

- Постановление Правительства Республики Казахстан от 1 августа 2011 года № 892 Об утверждении Стратегии развития акционерного общества «Национальный научно-технологический холдинг «Парасат» на 2011 - 2020 годы

- Статистический ежегодник «Казахстан в 2010 году», Астана 2011. -480 с.

- Стратегия индустриально - инновационного развития Республики Казахстан до 2015 г. (Утверждена Указом Президента Республики Казахстан, №1096 от 17.05.2003 г.)

- Хорнгрен Ч.Т., Фостер Дж. Управленческий учет: Пер. с англ. / Под ред. О. Пинус, М. Каверин, - М.: Экономика и финансы, 2008. - 1008 с.

- Бухонова С.М., Дорошенко Ю.А. Методика оценки инновационной активности организации // Экономический анализ: теория и практика. № 1. С. 2 – 8.